シスコシステムズ(CSCO)の株価が急落しています。

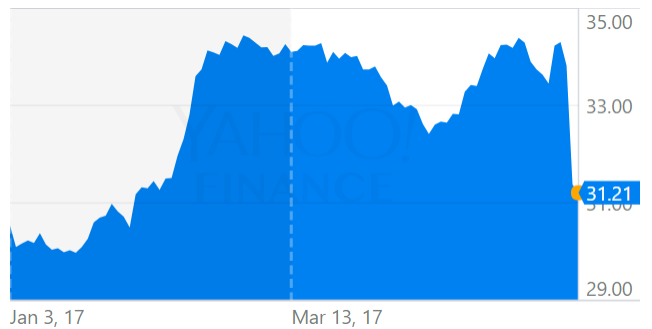

CSCOの年初来の株価チャート。

2017年1月半ばあたりから株価は大きく上昇し、ここ3カ月間は34ドル付近をうろちょろしていました。

それが、5月17日の決算発表をきっかけにガクッと大きく下げて、現在(5月20日時点)の株価は31ドルほど。

下落のきっかけは、翌四半期(5月-7月)の売上見通しが前年同期比6%減になるというガイダンスを発表したこと。

6%減と仮定すると予想四半期売上高は120億ドルほどになり、アナリスト予想の125億ドルを下回ります。また、CSCOは人員削減を実施することも合わせて公表しました。

これを受けて、17日には一時8%を超える下げとなりました。

株価が下がったのは、売上下落に伴って将来もらえる配当が減るだろうというマーケットの合理的な反応によるものです。

株価が下がったからCSCOが割安だと言うつもりはありません。

しかしながら、CSCOはハイテクセクターの中でもトップクラスに優良な銘柄だと私は考えており、今回の下落は良い投資の機会になるかもしれません。

シスコシステムズは、ネット接続用のルーターとスイッチといった通信機器メーカーの世界大手です。

1984年創業と比較的新しい企業に見えますが、ハイテクセクターの中では老舗企業と言えるでしょう。

最近は、通信機器の販売だけでなく、データセンター運営やセキュリティ関連事業にも力を入れているそうです。

先日世界150か国をサイバー攻撃が襲いましたが、この不幸な事件はCSCO株主にとっては幸運な事件になる可能性があります。

とは言え、シスコシステムズはとても成長企業とは言えません。

ここ5年間の売上高は480億ドル程度で横ばいであり、今後もオーガニックな成長はそれほど期待できないと思います。

ですが、たとえ低成長であっても、それが株価に織り込まれていれば長期的な株主リターンに悪影響はありません。

むしろ、悲観的なムードが株価を押し下げて配当再投資の効率を上げて、長期的な投資リターンを向上させる可能性があるくらいです。つまり、低成長が過剰に株価に織り込まれてしまいがちということ。

ただ、本当に業態として衰退して最悪株券が紙切れになってしまっては本末転倒です。

シスコシステムズはどうなのでしょうか?

正直言って、私はシスコシステムズが属する業界のビジネス環境について無知です。

CSCOの未来のビジネスについて、あーだこーだ物申す資格はありません。

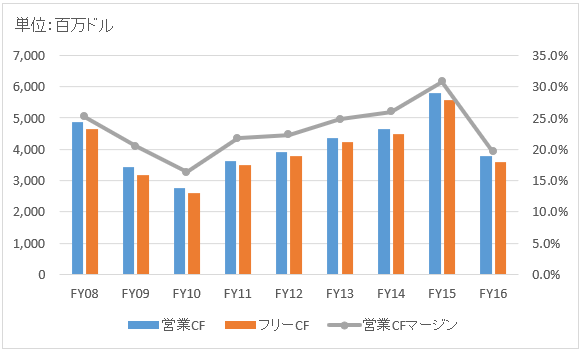

ただ、あなたに見て欲しいのはこのグラフだけです。

(単位:百万ドル)

CSCOの過去10年間のキャッシュフローです。

毎年安定した莫大なフリーCFがあることがわかります。

また注目すべきは、グレーの線が示している営業CFマージン。

営業CFマージンは恒常的に25%ほどもあります。

これは、かなり高収益です。

アップルに肩を並べようかという水準です。

このキャッシュフロー計算書がCSCOのワイドモート(深い堀)を明確に物語っていると思います。

一度、営業CFマージンをチェックをすれば、後はそれを神経質に調べる必要はありません。

なぜなら営業CFマージンの構造は、毎年ガラガラ変わったりしないからです。既に「儲かる構造」になっている会社は、よほどのことがない限り、その儲けの構造は崩れないということです。

『Market Hack流 米国式投資の技法』 より抜粋

CSCOが配当を出し始めたのは結構最近で2011年度からです。

なので、どうしても連続増配年数は短いです。

ただ、配当は毎年グングン伸びているし、自社株買いにも積極的です。

株式投資の利益を高めるうえで、投資家のリスク認識、マーケットの感情を理解することは大切なことだと思います。

投資家の悲観的な将来見通しによるリスク回避志向、恐怖感が長期株式投資の利益をグッと押し上げます。

常に逆張り、天邪鬼が良いわけではないと思います。

ですが、株式投資の世界では、少数派の意見が多数派に変わる時に大きな利益を手にできるのもまた事実です。

CSCOの株価が大きく下落しているということは、CSCOの配当成長見通しを下方修正するというのがマーケットの多数派意見ということです。

その多数派意見が正しいか否か、それは未来にならないとわかりません。

株式投資はどれだけ保守的な姿勢で臨んでも、ある程度の「賭け」は必要になります。

だから分散投資は大切です。

CSCOの未来に賭ける価値は、、あると思います。

その根拠は、上で示したキャッシュフローと株主還元です。

シスコシステムズのように、売上成長が期待できない地味銘柄は、どうしてもグーグルやアマゾンのような今を時めく成長銘柄の陰に置かれがちです。

陰に置かれて然るべきな低収益ダメ銘柄を長期ホールドすべきではありません。

ですが、実力があるにも関わらず陰に置かれている高収益優良銘柄には投資妙味があると思います。

株価下落によってシスコシステムズの配当利回りは3.7%にまで上昇しています。

(まあ、CSCOは常に3%超の利回りがあったので、今が特別高配当なわけではありませんが。)

最近IBMを一部売却したウォーレン・バフェット氏は、グーグルやアマゾンに投資していなかったことを後悔しているそうです。

確かに、両者の株価の伸びは素晴らしくしっかり株主に報いています。

グーグルやアマゾンが超優良企業であることには完全同意です。

ですが、長期投資の銘柄としてはシスコシステムズ(CSCO)の方が優良だと私は思っています。

マーケットは大体合理的なので、最近の株価下落で調子に乗ってCSCO株を買いまくるのは止めた方がいいと思います。

ですが、長期的にコツコツ買い増す企業の一つとして候補にしても良い銘柄だと思います。

ハイテクセクターはセクターETF(XLKなど)を使うとどうしても配当利回りが低くなるので、ハイテクセクターで長期投資するなら個別銘柄を推奨します。

(敢えてハイテクセクターをポートフォリオに組み込む必要も別にないと思いますが。)

ハイテクセクターと言えば、アップルやマイクロソフト、グーグル、IBMなどがぱっと思いつくと思いますが、シスコシステムズもきらりと光る優良銘柄です。

Hiroさんご無沙汰してます。

毎日楽しみに拝見しています。

ちょうど、一昨日の夜中にCSCOを100株新規購入しました。

まだ割安とは思わないですが、安定的なキャッシュフローが魅力的だったので、ずっとチャンスを伺っていたのですが急落したため、投資に踏み切りました。

以前も、私がKOに投資した際にKOの記事を更新されていた事を思い出し、また嬉しく思いコメントしました。

これからも更新楽しみにしております。

頑張っていきましょう!

ユウさん、お久しぶりです。

いつもありがとうございます。

CSCO買われたのですね。

CSCOの業績、キャッシュを見ると持続的に高収益なのが一目瞭然ですね。

株主還元もしっかりしていますね。

高配当ETFのHDVでも、IBMより実はCSCOの方がウェイトが高いです。

記事で「陰に置かれて」なんて書きましたが、全然陰に置かれてないですね。

売上高5兆円の大企業ですし。

株価が割安否かの議論は置いておくとして、CSCOは長期投資に適した銘柄だと思います。

年初のKOに続いて、CSCOまで何かの縁でしょうかねw。

私もいつかCSCOに投資するかもしれません。

同世代、同じ経理部として今後ともよろしくお願いします!

Hiroさん

こんにちは。

先週ベライゾンとシスコを買いました。

私はずっとシスコに片思いをしていたので、よい機会に買うことができたと思っています。これから下げるかもしれないですが、まぁ気長に待ちます。

私は財務関連のことについて明るくないので、Hiroさんの太鼓判は安心する材料になります。

ミゲルさん、

こんばんは。

ベライゾン、シスコともに高配当でPERも低めですし、単純に指標だけ見ると安心して保有できる銘柄ですよね。

「保守的な銘柄」という言葉がピッタリな銘柄だと思います。

片思いしつつ、この下落まで辛抱強く待てるあたりが投資向きな性格だと思います。

私なら、多分我慢できずに買ってたと思います(笑)。

下落前でも配当利回り3.2%はありましたからね。

ぜひ、気長に持ち続けて長期投資がんばって下さい!

良い成果になること願っています。

私は財務にしか明るくないので、せめて財務面だけでも良いコンテンツ提供できるように頑張りたいと思います。

財務意外も明るくなれるよう経験積んでいきたいです。

こんにちは。

hiroさんブログ毎日楽しみにしております。

IT業界に従事しておりますが、ご存知の通りCISCO製品はB2Bネットワークインフラでデファクトスタンダードになってます。

日本も大手SIerがネットワークシステム導入する場合、予算にもよりますがほぼCISCOを提案し、受注します。海外を結ぶキャリアネットワークもほぼCISCOです。

この時代、他のメーカーの質も向上しコモディティ化してますが、やはり一度抑えた市場は簡単には崩せないと感じます。

CISCOはGoogleやAmazonと同業種と見られがちですが、CISCOは例えるなら世界中の道路を作り、道路を維持するインフラ屋です。GoogleAmazonはインフラの上に乗っかって商売しているサービス屋さんです。

インフラは派手さはないですが堅実で安定しているので、ディフェンシブ株としては最適な銘柄と思います。

とはいいつつも、やはりGoogleAmazonは魅力的ですが(笑)ただ、サービス業は移り変わりも早いですから、深追いは禁物な気がします。

こんばんは。

あまりに有益なコメントで仕事中にも関わらず、スマホにくぎ付けになっておりました!

IT業界で働いてらっしゃることがよく感じ取れます。

一番驚いたのが「コモディティ化してますが、」というコメントです。

そうなのですね。

これは驚くと同時に、改めてシスコシステムズの凄さを感じました。

私は現代のビジネス環境においてコモディティ化は悪いことだと思っていません。

というか、これだけ技術が進歩して情報が一瞬でネットで共有される時代に機能的にコモディティ化しないのは無理だと思っています。

アップルのiphoneだってコモディティ化していると思います。

サムスンとかたくさん競合いるわけですし。

そんなコモディティ化したものを圧倒的シェアで売り続けることができるのは、ブランド力があるからです。

機能的な面ですぐに競合に追いつかれても、人を惹きつけるブランド力、ファンを作る魅力という面で追いつくことは難しいです。

人の脳ミソ・心に住み着くブランド力があるからこそ、コモディティ化した商品でも高いシェアを維持できるのだと思います。

モーニングスターはEconomic Moatの判定において、

・ネットワーク効果

・ブランド力

・コスト優位性

・スイッチングコスト

・効率的な規模

の5つを挙げています。

それぞれ独立しているわけでもなく密接に関連しているとは思いますが、この中で最も強いのはブランド力だと思っています。

なぜなら、ブランド力というのが曖昧な強みだからです。

曖昧な強みを他者が真似できるわけありません。

人のファジーな感情をぎゅっと掴んで離さないブランド力というMoatは最強のMoatだと思っています。

ブランド力は顧客の財布をぎゅっと掴んでいます。

シスコシステムズのビジネスがコモディティ化しているのに、それだけその市場で強いのはシスコシステムズに高いブランド力がある証左だと思います。

とても勉強になるコメントで感謝感謝です。

ハイテク業界ってどうしても事業内容や企業の強みが外野からはわかりにくいです。。

実際に業界で働いてらっしゃる方の生の声はとても有難いです。

ところで、シスコシステムズがインフラ屋というのは意外です。

むしろ、グーグルやアマゾンこそインフラ屋という印象を持っておりました。

社会のインフラを抑える企業はおっしゃる通り、ディフェンシブ株として最適ですよね。

とても勉強になりました!

ありがとうございます。

CSCO株が欲しくなりました。

今後ともよろしくお願いします。

hiroさん

コメントありがとうございます。

hiroさんのご指摘の通り、CISCOは黎明期からネットワーク業界を牛耳り、確固たるブランド力を確立した強さがあります。

CISCOは製品販売を行う場合、必ずベンダーを介して商売する代理店モデルになっていますので、対ユーザー企業に対しての営業はほぼ不要で勝手に製品が売れてく仕組みを持っています。

製品単価も他メーカーに比べると高価ですが、互換性という問題も重要で、障害に対するリスク許容が取れず結局CISCOを採用する背景もあります。(特にインターネットネットワークは相互接続の世界なので、一社のキャリア、ISPだけではコントロール不可能な範囲になってます)

これだけではないですが、彼らの安定の莫大なCFの根源はここにあります。

記事にあります通り、まさに絵に描いたような「儲かる構造」を確立した会社だと感じております。

なんだかAppleと構造が非常によく似てますね。

インフラのお話ですが、GoogleAmazonは最近クラウド事業のウエイトも大きいのでインフラの印象も強いですが、クラウドはあくまで利用に特化したサービスになります。つまり、利用するユーザがいなくなれば廃れます。検索機能もメール機能も商品販売も、詰まる所ネットワークインフラの上を行き来するサービスカテゴリに位置します。

ただ、電気、水道、ガス、道路などの基盤をインフラと呼ぶ以外に、その人々の生活に無くてはならない商品に昇華したものがインフラと表現されることもありますので(バフェットのいうiPhoneとか)、言葉の表現方法については見方により多様な受け止め方があるのは事実です。

長くなりましたが、今後とも情報共有できると幸いです。

hiroさんの財務分析など、とても勉強になり参考にさせていただいております。

よろしくお願いいたします。

mimizuさん、

ご返信ありがとうございます。

>CISCOは製品販売を行う場合、必ずベンダーを介して商売する代理店モデル・・

なるほど、そうなのですね。

SAPやオラクル社の販売形態と近いイメージでしょうか。

これらのERPパッケージは、アクセンチュアやデロイト、アビームなどが業務コンサルティングと同時に導入しているイメージがございます。

確かにこういうシステム系、ネット系は安全性や信頼を優先して、ちょっとくらいの高値を受け入れた方が企業側にもメリットがあると思います。

私の会社では、何度も基幹系システムの導入に失敗しており、今までに数十億円(100億円超かも・・)の資金を無駄にしてきました。

やはり多少単価が高くても優秀なベンダーさん、コンサルさんに依頼すべきだったのでしょう。

なんかこの話は、バフェットが食品事業を優良投資先と判断するのと似ている気がします。

ノーブランド90円の水より、コカ・コーラ社の100円の水を買うはず。

消費者にとってはたかが10円の差だから、10円くらい高いのは何とも思わずに安心できる方を買う。

たかが10円ですけど、企業にとってみればその10円の超過利潤が積み重なって莫大な利益に繋がるわけですね。

シスコシステムズも同じなんだな~ってmimizuさんのお話を聞いて思いました。

ネットワークって障害がもし起こればめちゃくちゃ大変だから、多少値が張ってもシスコシステムズに発注するんですね。

これも立派なMoatですね。

シスコシステムズの強みについて、理解を深めることができました。

インフラの話、とてもよくわかりました。

グーグルやアマゾンなどはネット環境を前提として、そこに人々が集まる「場所」を創り出しているという意味でインフラとも言えるのですね。

ですが、そのネット環境を確立しているのはシスコシステムズというわけか~。

「インフラ」という言葉の定義次第で如何様にも言えるけど、より上流的な位置づけにあるのはシスコシステムズということですね。

非常にわかりやすい説明で素人の私でも理解できました。

こんな有益な情報を、わざわざ貴重な時間を捻出してご提供頂き本当にありがとうございます。

このコメントをご覧頂くすべての読者様にとっても、きっと勉強になると思います。

最近よく思うのですが、会計財務オタクの私Hiroは株式投資の世界で不利だと思います。

一見すると、会計や財務の知識・スキルこそ株式投資で成功するのに必須な科目だと思われがちです。

でも、それは嘘っぱちですね。

もちろん最低限の会計知識大切だし、あると企業のビジネスの見方が変わって楽しいです。

ですが、以前別の記事で書いたのですが、株式市場は人々の感情の集まりです。

株式市場は明らかに、論理ではなく感情で動いています。

下手に目に見える財務諸表の会計的分析ばかりしていると、大切なものを見落としてしまいそうです。

予想キャッシュフロー、配当利回り、PER、ROE、これらはもちろん大切です。

ですが、特に長期投資では、ビジネスに対する嗅覚がある人、マーケットの感情を理解できる人の方が有利だな~と強く実感しております。

ハイテク業界は特にわかりにくいです。

私はIBMに投資しておりますが、恥ずかしながらIBMが何が強みでにこんな儲けているのか今一わかっておりませんでした。

今も完全には理解できていませんが、先日別の読者様が色々とコメント下さり結構理解は進みました。

ブログを始めて良かったと思うのは、アドセンス収入が口座に振り込まれた時、、よりもこのような深いコミュニケーションをブログを通じてできた時です。

読者の方々のお陰で日々成長できている気がします。

会計をちょっとディスりましたが、会計財務の視点もまた大事な視点だとは思います。

実はちょっと矛盾していますが、もっとたくさんの人に会計の世界を知って欲しいという思いもあります。

会計はとても客観的な視野を提供するもので感情論とは無縁の世界です。

ですが、だからこそ、あらゆる無駄な情報を削ぎ落して極限まで抽象化するからこそ、見える世界もあると思っています。

自分が持っている会計財務の視点は、惜しむことなくすべて発信していって少しでも良いコンテンツが作れるよう努力していきます。

自分が出来ることをコツコツ続けていきたいと思います。

こちらこそ、今後ともよろしくお願いいたします。

hiroさん

長文コメントありがとうございます。

インライン形式で失礼します。

>SAPやオラクル社の販売形態と近いイメージでしょうか。

まさに仰る通りです。

コンサルティング企業やSIerは、実績且つ信頼性で製品を選びますので、自然と導入製品はどの企業も同じになる傾向があります。

それにしても、数十億のプロジェクト損失ってすごいですね。。

(・・・もはや訴訟問題に発展しそうですがw)

>ノーブランド90円の水より、コカ・コーラ社の100円の水を買うはず。

とても解りやすい喩えですね。

コカ・コーラもブランドによる実績・信頼性が消費者の購買に繋がってると思います。

これってどの業界にも通じることですよね。生活用品・食品・ 家電・航空・etc

ノーブランドのほうが安いですが、安物買いの銭失いであることも多いので個人的にもブランドで信頼性のある商品を選んでしまいますね。

>最近よく思うのですが、会計財務オタクの私Hiroは株式投資の世界で不利だと思います。

むしろ、会計に強いのは究極であると考えております。

企業の真実の姿を映し出すのは、やはり「数字」だと思うからです。

数字がすべてを物語ります。数字がわからないと企業の対外的な良い顔に騙されていることに気付かず、投資すべきでない企業に投資してしまう恐れがあります。

また、すべての企業を「平等な目」で評価できる、物凄く価値のあることです。

バフェットも全業界に精通しているわけではなく、ビジネスモデルや数字といった根拠のあるデータで企業評価をし、投資対象を定めていましたし、そこに感情は無縁です。

(とはいえ、純粋な気持ちで自分が信じる企業を応援することが投資の本質であることは理解してます)

また、業界に精通してしまうと「知りすぎている」というのもやっかいなもので、逆に投資する意欲を削がれてしまうことが結構あります。

私はIT業界ですが、いろいろ実態を知っているが故に、私のポートフォリオにはIT企業が限りなく少ないです(笑)

そこにはやはり、感情というものが入ってしまっているんだと思います。

>会計はとても客観的な視野を提供するもので感情論とは無縁の世界です。

>ですが、だからこそ、あらゆる無駄な情報を削ぎ落して極限まで抽象化するか らこそ、

>見える世界もあると思っています。

銘柄分析の記事も、目から鱗で面白いです。

私を含めて、数字を主軸とした視点のブログは貴重だと他の読者様も思っていると思います。

今後とも、応援させていただければ幸いです。

よろしくお願いいたします。

mimizuさん、

ご丁寧に返信くださいまして、ありがとうございます。

そうですか、やはりSAPやオラクルのERPパッケージの導入に近い形で、シスコのネットインフラも導入されるのですね。

要件定義、基本設計、詳細設計、テストと進んでいくのですね。

それは全く知らないことでした。

確かにベンダーさんやコンサルが選ぶシステム、信頼のおける高品質なものになると思います。

>それにしても、数十億のプロジェクト損失ってすごいですね。。

(・・・もはや訴訟問題に発展しそうですがw)

→ここだけの話ですが、実際に訴訟問題に発展していますw。

コンサル側は「お前らのアドオン要望が多すぎるから、プロジェクト失敗したんだ!」と主張しているようです。

まあ、それも一理あるとは思いますが、それをうまくコントロールしてプロジェクトを進めるのがコンサルの役割でしょ?とも思います。

難しですね。

ERPパッケージって、基本的にはカスタマイズなしで業務をシステムに合わせる努力をしたほうがいいのでしょうかね。

悩ましいです。

会計システムは比較的標準通りで良いのですが、物流基幹システムは会社によって業務が違い過ぎて難しいですよね。

前のコメントにも書かせて頂いたのですが、ブランド力こそ最強のMoatだと私は思っております。

ブランド力の本質は「時間」だと思います。

「時間」がブランド力を形成します。

時間は買えませんから、だからブランド力という強みは他社に簡単には崩れ去れません。

どれだけのイケメン集団を集めても、「ジャニーズ」というブランドには絶対に勝てないと思います。

3Dプリンタの普及が進むと、より一層機能的な差異は一瞬で埋まります。

グーグルのおかげで情報格差は今でも一瞬で埋まります。

もはや製品の品質で差別化するのは不可能です。

そんな時代に高値で売り続けることができる企業はブランド力がある企業のみです。

シーゲル教授が言っている「永続する会社が本当の利益をもたらす」という言葉は、20世紀より21世紀に相応しい言葉です。

シスコシステムズも、そういったハイブランド企業の一角を占めるんですね。

そのことを改めて理解することができました。

>私はIT業界ですが、いろいろ実態を知っているが故に、私のポートフォリオにはIT企業が限りなく少ないです(笑)

そうなんですか~、それはまた興味深いお話ですね。

IT業界に詳しいからこそ、銘柄を見極めることができるという発想もありそうですが、mimizuさんはそうではないのですね。

株主資本を無駄に使っている、そんな場面によく出くわすということでしょうかw。

まあ、詳しい業界については、いい面よりも悪い面に目が付いてしまうものかもしれませんね。

そういう意味で、私は特定の業界に詳しいということがないので、会計的目線で中立に評価してブログに記事書いていければと思います。

応援ありがとうございます!

これからもゆっくりですが、頑張っていこうと思います。

よろしくお願いします。

いつも拝読させていただいております.

CSCOを保有しておりますがm財務諸表やブランド力などについて詳細な評価をせずほぼ直観で購入しておりましたので,大変勉強になりました.

当時の購入理由は,ネット環境は社会インフラである,ネットの動作安定性は多くの業種におていプライスレスである,スイッチングコストが莫大である,投資ブロガーさん達でCSCOをポートフォリオに入れている人が比較的少ないように思われる(私は天邪鬼な性格で皆がもてはやす銘柄は何となく買いにくい)などでした.滅多にない欲しい!と思える銘柄でしたのでNISA枠で500株程度購入しました.

今回の暴落はノイズような感じており,株価はこれ以上に上がっても下がっても短期的にはどちらでもいいのですが,今後の増配率が今まで通り行くのかどうかは少々気がかりですね.

いつもお世話になっております。

mimizuさんのコメントは本当に勉強になるものでした。

コメントを読んでいて特に感じ取れたことは、シスコシステムズの商品は「何となく選ばれている」ということです。

それはブランド力の賜物だと思いました。

過去積み上げてきた信頼の証。

ブランド力とは作るのに時間が掛かる強みです。

優秀な新興ベンチャーでも、そう簡単には崩せません。

シスコシステムズにはスイッチングコストという面でも強みがあります。

さらにmimizuさんのコメントにこんな文章があります。

「営業はほぼ不要で勝手に製品が売れてく・・」。

これは、ビジネス継続に多額の資本を少なくともマーケティング的には不要ということですね。

CSCOの強みが非常によく感じ取れるて、その業界にいらっしゃる方しか書けない感覚的な貴重な文章だと感じました。

この記事は私のブログ内容なんかより、mimizuさんのコメントを見た方がいいくらいです。

そして、そんな優良銘柄のCSCOを直感で購入されてるnsunsuさんの投資本能?もなんか凄いですね。

私は初めてCSCOの財務諸表を見るまで何ら注目すらしていませんでした。

まあNYダウにも入る有名企業なのですがね。

>投資ブロガーさん達でCSCOをポートフォリオに入れている人が比較的少ない・

確かにそうかもしれませんね。

あまり聞かないかもしれません。

もう6月ですね。

そろそろ次の投資を実行に移そうかなっと考え中です。

IBM買い増しか、CSCOもいいですね。

迷います。

ま、私も直感でいきますよ。