※2022年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

今回はメタ・プラットフォームズ(旧フェイスブック)をご紹介します。

基本情報

| 会社名 | メタ・プラットフォームズ(旧フェイスブック) |

| ティッカー | META |

| 創業 | 2004年 |

| 上場 | 2012年 |

| 決算 | 12月 |

| 本社所在地 | カリフォルニア州 |

| 従業員数 | 71,970 |

| セクター | 情報技術 |

| S&P格付 | |

| 監査法人 | EY |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | 〇 |

| ラッセル1000 | 〇 |

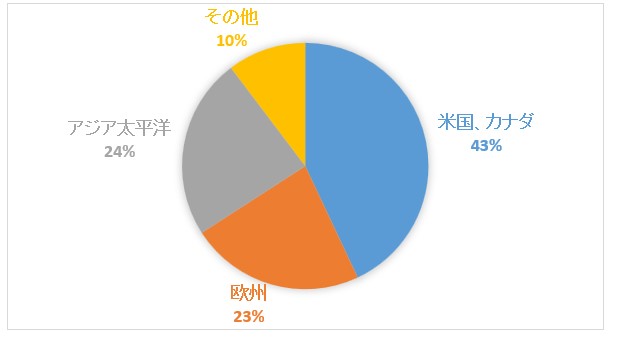

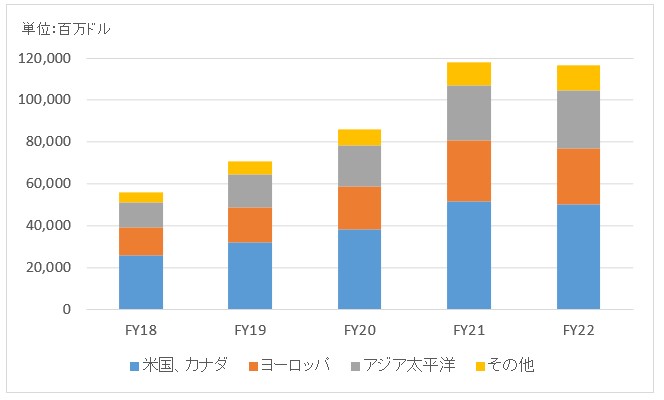

地域別情報

地域別売上構成比

地域別売上高推移

セグメント情報

総売上の98%が広告収入

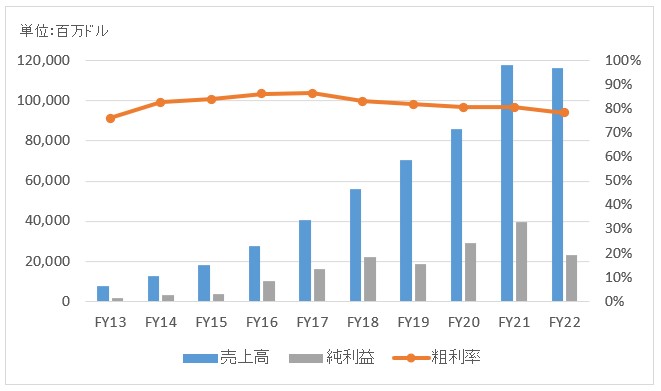

業績

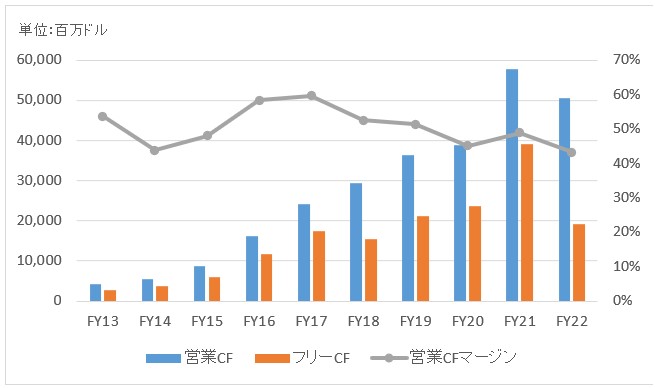

キャッシュフロー

バランスシート

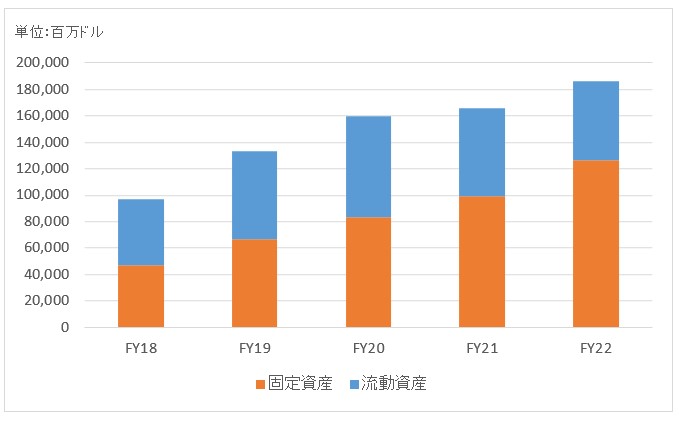

資産

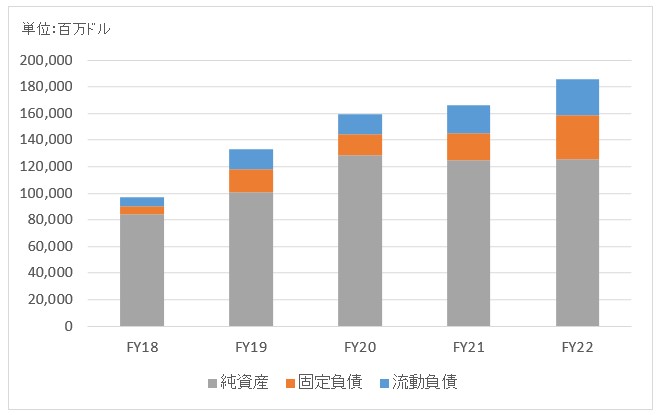

負債純資産

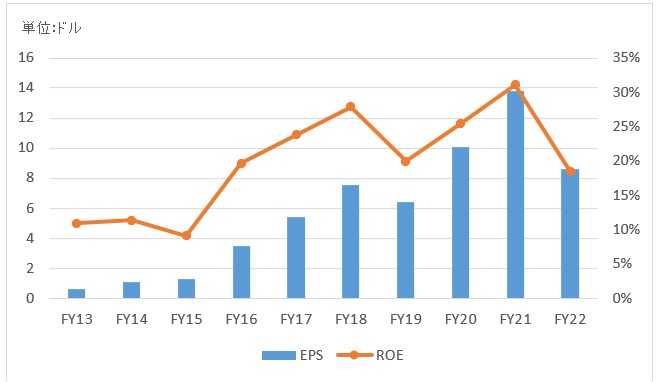

株主還元

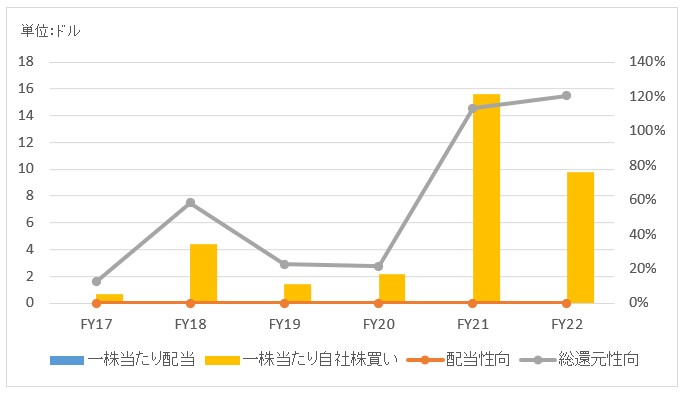

無配。自社株買い実績はあり。

連続増配年数

無配

過去10年の配当成長

無配

過去の株主リターン(年率、配当込み)

過去10年(2013~2022):+16.3%

バリュエーション指標(2023/2/6時点)

予想PER:18.3倍 最新情報はこちら

配当利回り:無配 最新情報はこちら

コメント

メタ・プラットフォームズ(旧フェイスブック)は世界最大のソーシャル・ネットワーキング・サイト(SNS)を運営する企業です。CEOマーク・ザッカーバーグ氏が、ハーバード大学在学中に同級生と共同で作成した学内交流サイトが起源です。

2012年5月にNY証券取引所に上場。

2022年12月末時点のMAU(月間アクティブユーザー数)は29.6億人で前年比+2%、DAU(1日当たりのアクティブユーザー数)は20.0億人で前年比+4%。

売上高の98%が広告収入です。収入の7割を米国、カナダ、欧州で稼いでいます。残りの3割がアジア等です。ユーザー数ではアジア諸国が多いですが、まだまだ広告単価が安いのか収益性は低いです。

メタバースに経営資源を投入する意図で社名をフェイスブックからメタプラットフォームズに変更しましたが、成果が出るにはまだ長い月日が必要というのが大方の見方です。

FY22の売上高は1,166億ドルで前年比-1%。ドル高の影響を除外すれば実質増収とは言え苦しい決算となりました。マクロ経済の悪化、アップルのiOSの規制変化によって広告単価が下がったことが主な要因です。

FY22の純利益は232億ドルで前年比-41%と減益。売上減、粗利減にもかかわらずSGAが高止まりしています。これに対応すべく1万1千人のレイオフを公表しています。

負債純資産を見ると自己資本(純資産)が厚いことがわかります。手元現金も豊富で負債も少なく財務は極めて安全です。裏を返せば、もっと資金を株主に還元して純資産を削る余地があるとも言えますが、メタバースへの投資を考えると配当を出すのはまだ先になると思われます。

無配ですが、自社株買いはFY17から継続して実施しています。FY22の買い戻し額は280億ドル。純利益を超える買い戻しを行いました。

ヒロさん、こんばんわ。

まだ持ってますよ〜。ちょっとしか買ってないですけどね。

基本、グレーな部分が多く噴出しなければザッカーバーグが居なくなったときに売ればいいかぁ?ぐらいにしか思っていないですが。^^;

ただ、最近グレーな部分が多くなってきてそれもどうしようかと考え倦ねていまして。(笑)

以前にも『今にも配当を出しても良いくらい』なんておっしゃっていたのを覚えていますが、

その分岐点はどこを見ればよいのか、ご教授いただけますと幸いです。

よろしくお願いいたします。

命日さん、こんばんは。

確か今年フェイスブックが急落したタイミングで投資されたと仰ってましたよね。

株価が無事回復して良かったです。フェイスブックの収益力を考えれば当然だと思います。

個人的には今でもなおフェイスブックは割安に見えます。

政府規制、情報管理の対策コストなどのリスクはもちろんありますけども。

配当の件ですが、分岐点はすでに超えているというのが私の意見です。

先ほどフェイスブックのBSに関する記事をアップしましたが、400億ドルものキャッシュを保有しています。

このキャッシュの合理的な使い道がない限り株主に返すのが筋です。

Hiroさん、こんばんわ。

他のページも含め、丁寧な分析、恐れ入ります。

ありがとうございます。

私は、まだまだ勉強不足で、企業の財務分析等はまだまだですので、

これを参考に勉強させていただきたいと思います。

さて、Facebookは本体プラスInstagramの合計の利益なのでしょうけど、

まだワッツアップの方も、今後どういう展開になっていくのか考えてみるとワクワクしてきますね。

やはりHiroさんの見立てのように割安ということであれば、買い増しも含め、検討してみたいと思います。

やはり映画『ソーシャルネットワーク』の中の人物像がそのまんまであるとすれば

かなりやり手だと思われるため、益々楽しみです。

今まで、やりたいとは思っていたけどなんか不安だった米株への投資もこのはじめての経験を生かして

もっと目を向けていこうと思いました。

ありがとうございました。勉強しまーす。(^^)

命日さん、こんばんは。

いえいえ、とんでもないです。

私も記事を書くと同時に勉強している次第です。

毎年毎年改良を重ねて、コンテンツのクオリティを改善していきたいです。

フェイスブックは2012年にインスタグラムを10億ドルで買収しましたが、当時社員13人の会社にとんでもない金額を払ったと話題を集めました。

今、インスタグラムがフェイスブックの業績にどれくらい貢献しているかは分かりませんが、少なくとも日本では人気ですよね。

私はやったことないのでよくわからないのですが、「インスタ映え」という言葉が生まれるくらいですから。

安易に割安とは言いたくないのですが、これまでの利益成長力を考えると今のバリュエーションは割安感があるように見えちゃいます。

マーケットの値付けは合理的な可能性が高いので、慎重さは忘れずに投資できるといいかと思います。

映画『ソーシャルネットワーク』は観たことないんです。

同僚がめっちゃ面白いって言っていたから、いつか観たいです。

株式投資を通じて、経済のこと企業のビジネスのこと色々と勉強になりますよね。

日々当たり前のようにニュースなどを読んで考えながら、投資経験を積み重ねていくことが、長期では大きな財産にきっとなります。

経済的な意味だけでなく、色んな意味で株式投資に出会えて良かったと思ってます。

はじめまして。ためになるいいサイトですね。今年から米国株をはじめたもので米国株はBGSとfacebookしかもってないのですが Facebookは今年の春の暴落した際に168ドルほどで仕込ませてもらいました。

個人的にFacebook のビジネスモデルは最強だと思ってます。人が人を集めることで、成長をしていくビジネスモデルであり、現在20億のユーザーがいます。そのため、仮に、Facebookに似た新しいサービスが誕生したとしても、20億のユーザーの友人や知人はそれらの方々とつながるためFacebookを選ぶと思います。つまり、新しい代替サービスが誕生したとしてもそのサービスを使おうとする人は20億のユーザーとつながりを持たない、もしくは、つながりたくない人しか使わないと考えます。そもそも、人と人がつながるためのSNSなのでそのようなかたは非常に少数であり、代替サービスの参入障壁は非常に高いと考えます。その結果、代替サービスが無く、信用が揺らごうとも友人、知人を連れて一斉に退会も無理があるので、皆が使い続けるわけです。発展途上国のネット普及に応じてまだまだユーザー数は増えて行くと考えます。

はじめまして。

168ドルでフェイスブックを仕込んだのはナイス判断でしたね!

すでに利が乗っていて羨ましいです。

SNSですから、ネットワーク効果が働く典型的なパターンです。

SNS疲れとかフェイスブックに対して批判的な意見もたまに聞きますが、最終判断をするのはユーザーです。

ユーザー(顧客)に必要とされ続ける企業は存在し続けてキャッシュを稼ぎ続け、配当を株主に還元し続けます。そして株主リターンはとんでもなく高くなります。

みんな承認欲求はありますし、それを否定する意義なんてありません。

フェイスブックユーザー数は増え続けると思います。(私は一生登録しない気がしますがw)

参入障壁が高いのもありますが、優良スタートアップ企業があればすぐに飲み込んじゃいますよね。

創業者や投資家も、FANGに飲み込まれることでEXITしてよいと考えている節があります。

独立の気概を見せて単独IPOまで言ったのはスナップくらいです。

次のスナップはそう簡単に表れない気がします。SNS企業としては。

今日アップした記事でも言及したのですが、新興国はユーザー数以上に広告単価の上昇が見込める気がします。

もちろん、ユーザー数も増えるでしょう。

結果としてフェイスブックの売上高は益々上昇します。

固定費が多い業種柄、売上高の上昇がそのまま利益に直結します。

今のPER25倍は安く感じます。

こんばんわ。

他の銘柄分析の記事も含め、非常に丁寧に書かれていますので、いつも大変参考になります。

前から気になっていたことで、初歩的な内容かもしれませんが、質問させていただきたいです。

投資する際に、営業CFマージンをどのように活用すればよいか迷っております。

営業CFマージンが高いと競争優位性があるというのはわかるのですが、それが今後の株価にどのように影響するのかがぼんやりとしてしまいます。

hiroさんがブログ内で、営業CFマージンの高いVISAを買いたいと何度か書かれているのは、今後も株価がぐんぐんと上がると見ているからだと思っています。

それは、やはり売上が今後も伸び続け、それに伴い利益が上がると見ているのが理由でしょうか。

一方で、同じ高収益企業でも、Facebookを買いたいと書いていないのは、売上が今後は大きく伸びないと見ているからでしょうか。(もちろん、無配であり、投資方針と異なることが大きな理由の1つであることは承知しております。)

営業CFマージンが高いと、高収益体質であることから今後も株価が上がると思い、ついつい買いたくなってしまうのですが、すでに株価に織り込まれていることを考えると、なかなか手が出せません。

直感でもなんでも問題ありませんので、hiroさんの見解をお聞かせいただけるとありがたいです。

こんにちは。コメントありがとうございます。

営業CFマージンが高いから、株価が上がるというのは確かにそれはそうだと思います。

これは長期的な話です。

いくら高収益と言っても、その高い収益は今の株価にきちんと織り込まれているので、いくら営業CFマージンが高いと言って短期的な株価上昇は期待できません。

ただ、営業CFマージンが高い銘柄は長期的な株価上昇は期待できます。長期で右肩上がりのチャートを描くことが期待できます。

ここは株価で考えたくなる気持ちはよくわかるのですが、利益・配当で考えた方がしっくりきます。

利益、配当が時間とともに着実に上がるから、それに追いつくように株価も上がります。

営業CFマージンが高い企業は構造的な事業上の強みを持っている可能性が高く、今後の景気の波やテクノロジーの進化に直面しても変わらず稼ぎ続けることができます。

そういった優良銘柄の利益、配当は複利ベースで上昇していくので、結果として株価も上昇していきます。

私は、ビザもフェイスブックも両社とも高収益で構造的な強みを持っており、これからも株価は右肩上がりだと思っています。

私のビザとフェイスブックに対するスタンスは結構似てますよ。

「優良銘柄で投資したいけど、配当が少ないor無配だから買わない」というものです。

私はフェイスブックにもビザにも投資するつもりはありません。

私は、S&P500平均以上の配当利回りがある銘柄にしか投資しない方針です。

これは経済合理的とは必ずしも言えない、私の勝手な投資方針です。

配当利回りが高いか低いかと、長期的な投資リターンは特に関係はありません。

永続する優良企業をほどほどの価格で買うことができれば良いのであって、配当利回りは投資判断の軸になるものではありません。

それは分かっているけれど、私はどうしても目先のキャッシュが欲しくて高配当銘柄のみに投資しています。

いかがでしょうか?

本音をそのまま書かせて頂きました。

もし何か府に落ちない点があれば、遠慮なく聞いて下さいね。よろしくお願いします。

企業向けID管理クラウドサービスOktaが毎年発表しているレポートが面白かったので、紹介します。

https://www.okta.com/businesses-at-work/

これによれば、企業内メッセージングサービスでは、facebookのworkspaceよりもslackの方が人気のようです。

また、企業用SNSでは、facebookよりもtwitter・Linkedinの方が人気のようです。

Oktaって最近たまに聞く会社ですが、ID管理をやってるんですね。

リンクインは利用者数自体はフェイスブックに遠く及びませんが、ビジネス向けSNSではかなり強い印象があります。

Slackって全く知らなかったです。

E-mailはやっぱりマイクロソフトがトップなんですね。使いやすいです。

Slackは良いですよ。

3年前に修士で情報工学系の大学院を卒業しましたが、

研究室内のメッセージングはメールやLINEではなく、

Slackを使用していました。

3年前に既に広まっていたので、

今ではもっと広まっているのかもしれません。(情報工学系に限る)

LINEと競合するサービスなんですね。

LINEのビジネス版という感じでしょうか。

仕事ではメールでのコミュニケーションが多いですけど、チャットを使った方が便利だよねと同僚と話したことがあります。

メールって記録に残って便利なんですけど、ちょっとしたコミュニケーションには不向きです。