※2020年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はバークシャー・ハサウェイ(BRK.B)をご紹介します。

基本情報

| 会社名 | バークシャー・ハサウェイ |

| ティッカー | BRK.B |

| 創業 | 1889年 |

| 上場 | 1988年 |

| 決算 | 12月 |

| 本社所在地 | ネブラスカ州 |

| 従業員数 | 約36万人 |

| セクター | 金融 |

| S&P格付 | AA |

| 監査法人 | Deloitte |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

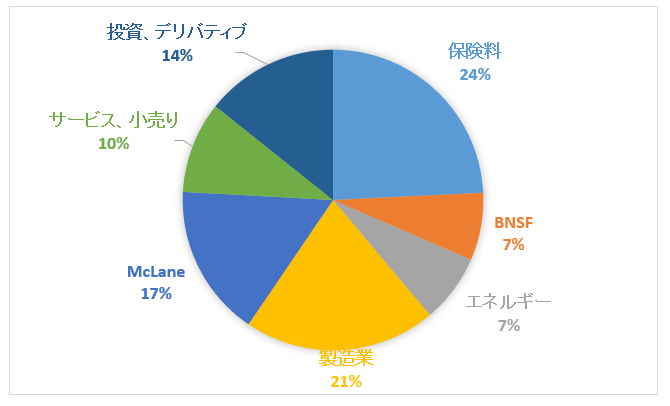

セグメント情報

セグメント別売上構成比

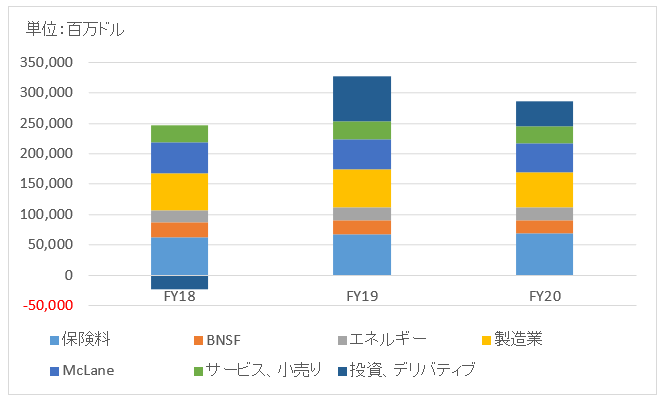

セグメント別売上高推移

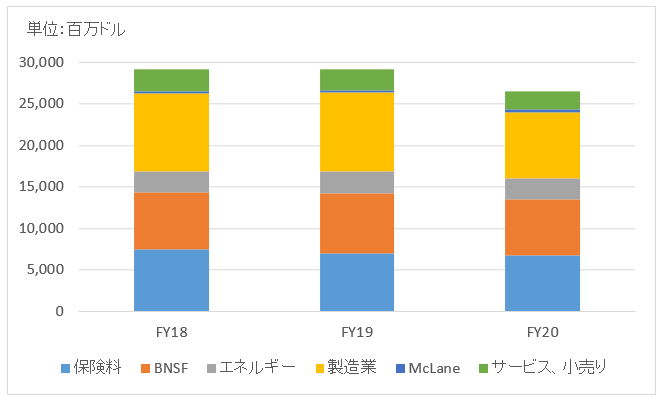

セグメント利益推移

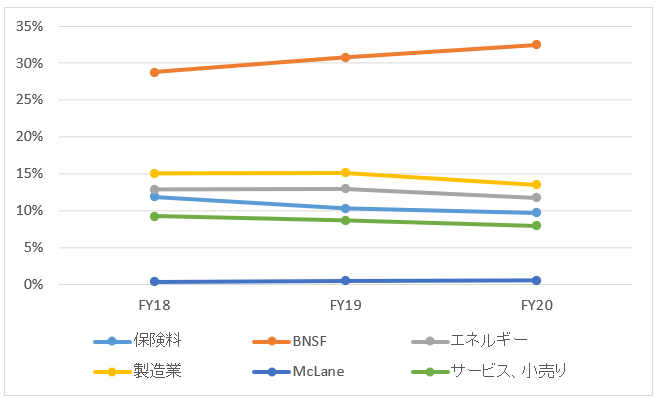

セグメント利益率推移

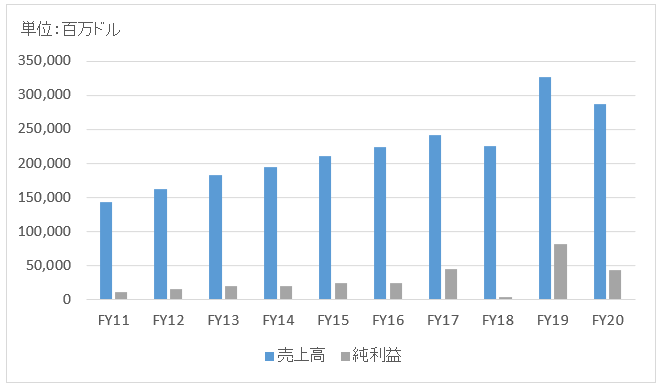

業績

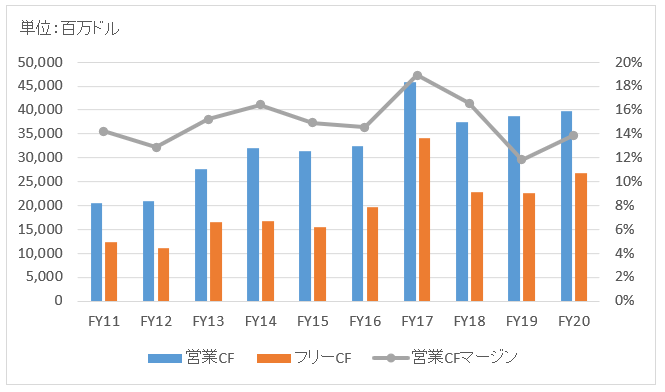

キャッシュフロー

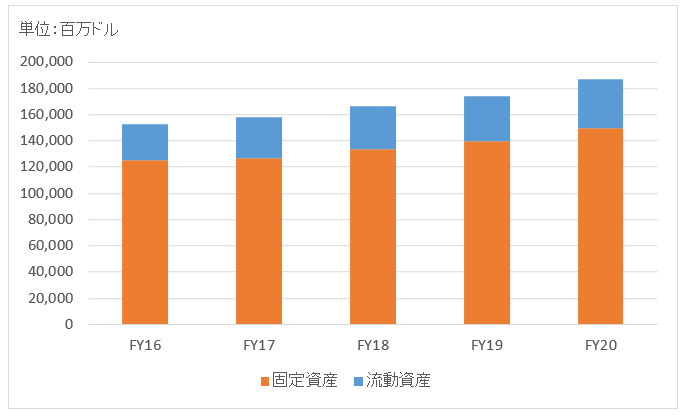

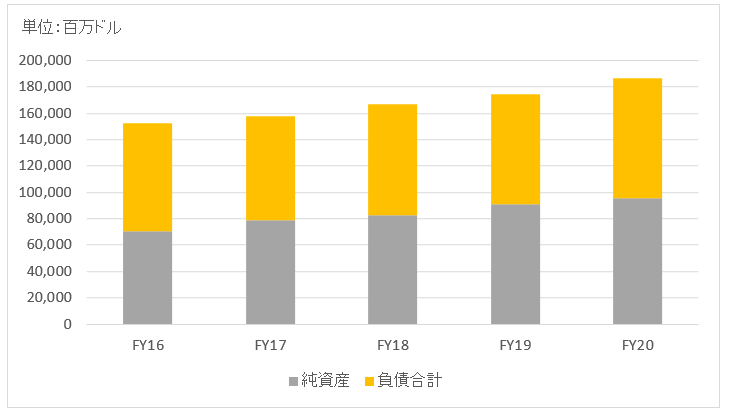

バランスシート

資産

負債純資産

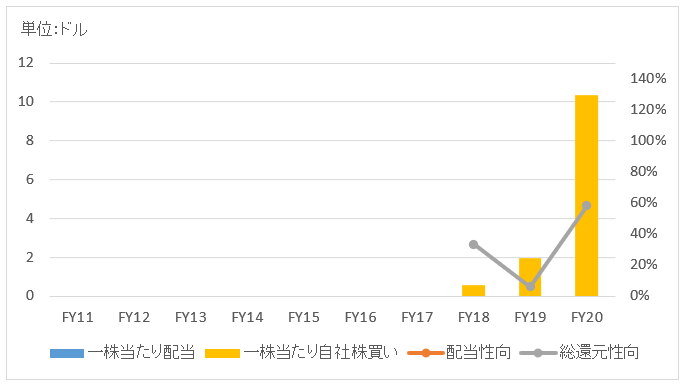

株主還元

無配。自社株買い実績はあり。

連続増配年数

無配

過去10年の配当成長

無配

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+11.2%

過去20年(2001~2020):+8.3%

過去30年(1991~2020):+14.1%

バリュエーション指標(2021/3/25時点)

予想PER:21.2倍 最新情報はこちら

配当利回り:無配 最新情報はこちら

コメント

ウォーレン・バフェット氏が率いるバークシャー・ハサウェイ。かつて買収した繊維会社の名前がそのまま現在の社名になっています。

バークシャーと言えばアップルやコカ・コーラなど上場株投資が主要ビジネスだと思われがちですがそうではありません。上場株投資は数あるバークシャーのビジネスの一部でしかありません。

主要事業の一つに保険があります。1996年にGEICO(ガイコ)を完全買収しました。多額の上場株投資をしていますが、元々その購入原資はこの保険事業の預り金でした。ガイコは住宅保険・災害保険・生命保険など幅広く取り扱っており、98年にはジェネラル・リーという再保険会社を買収しています。他にも数社の保険会社を傘下に抱えています。

鉄道事業も傘下に持ちます。2010年にバーリントン・ノーザン・サンタフェ(BNSF)を買収。鉄道というと地味な印象を受けるかもしれませんが、BNSFはバークシャーの利益に大きく貢献しています。

鉄道事業の他に、製造・サービス業もあります。多種多様な製造業ビジネスの会社を完全子会社と保有しているようですが、申し訳ない詳細は調べきれませんでした。上記表の通り、もっとも利益に貢献しているセグメントがこの製造・サービスです。

公共事業・エネルギー事業もあります。ミッドアメリカン・エナジー・カンパニーという会社の株を90%近く保有しており、アイオワ州を中心に電力・ガス事業を営んでいる。

これらの上場株投資以外の実業がバークシャーの収入源としてあります。

財務データを見てみましょう。

FY20の売上高は2,863億ドルで前年比▲13%。上場株投資の未実現利益が売上高に入っており、投資事業を除外すれば▲3%の減収にとどまります。鉄道事業が▲11%と二桁減収となりました。輸送量、単価ともに下落。

FY20の純利益は425億ドルで前年比で半減。投資損益が会計上の利益にカウントされているためで、純利益はあまり参考になりません。

利益に比べてキャッシュフローは安定しています。営業CFマージンは15%近くあり高水準。

相変わらず無配を貫いているものの、ついにここ数年自社株買いを開始しました。積み上がった現預金の使い道(有望な投資先)がないということで、株主還元に充当しています。

FY20のフリーキャッシュフローに対する自社株買いの比率は92%です(純利益に対する比率は参考にならない)。事実上、利益のほぼすべてを株主に還元したと言えます。

補足:バークシャー決算を見る上での注意点

2018年からバークシャーの決算を見る上で注意点があります。新しい金融商品会計基準が適用となり、バークシャーが保有する上場株の会計処理方法が大きく変わります。

従前は配当と売却損益だけがPLに計上されていましたが、2018年からは株価変動によるキャピタルゲイン(ロス)までもがPL計上されることになりました。

| ~2017年 | 2018年~ | |

| 配当 | 〇 | 〇 |

| 売却損益 | 〇 | 〇 |

| キャピタルゲイン・ロス | × | 〇 |

これは投資家を混乱させる会計処理方法の改悪だと私は思っていますが、法律で決まったことなので仕方ありません。投資家として会計処理の変更をきちんと理解して受け入れるしかありません。気を付けましょう。FY18の純利益悪化は上場株のキャピタルロスが原因です。

2018年度からバークシャーの純利益は株価によって大きく変動することになるので、決算書を見る時は注意しましょう。

(関連記事)

バークシャー・ハサウェイが赤字転落!!でも、会計マジックだから気にしないで。

Hiroさんにも分析が難しいとは!

やはりバフェットプレミアがあるのかも。

半分趣味ですが、VTIと比較しています。ゴールは30年後でしょうか。8%ずつ今後も成長するなら、約10倍になりますね。低金利で借りまくって利子だけ払ってたら凄いことになりそうですねw

はい、とても難しかったです!!

コングロマリット企業みたいで、多くの事業を営んでいるのでキャッシュの流れがイマイチ見えません。

この辺はバークシャーの事業についてしっかり勉強しないとダメだなと思いました。

アニュアルレポート、10Kレポートを深く読み込む必要があるなあ~と。

それと、保険事業がメインビジネスの一つというのも財務分析を難しくすると感じました。

金融業って日本でも財務諸表の形式や勘定科目、会計処理が特殊で、分析する視点も普通の事業会社とはちょっと違います。

この辺の専門知識も必要だなと。

私は金融監査の経験少ししかなく、あまりわかりません。勉強不足ですね。

VTIとバークシャーの比較ですか、面白いですね!

どっちが勝つんでしょうかね。

わかりませんね。

やっぱりバフェット優位かな。

バークシャー株への投資判断は難しいなって今回実感しました。

バークシャーの分析お疲れさまでした。hiroさんの米国株銘柄分析はとても好きで楽しく読ませて頂いています。

会計にお詳しい方でも、バークシャーの分析は難しいんですね。素人の私なら尚更です。理解できない企業に投資する勇気はないですね。米国には優良企業がたくさんあるので、無理をせず、コカ・コーラといった理解できる企業に投資するようにします。

いつもありがとうございます。

米国株銘柄分析ジャンルで、今までで一番時間掛かりました。

の割に結局難しい!で終わらせてしまって申し訳ないです。。

バークシャーの財務諸表はきちんとPLをセグメント別に分けて分析しないといけないのかなって思いました。

それをやる元気と知識はなかったですね。特に保険ビジネスの財務諸表の見方は今一つ勉強不足でわかりません。

いつか再チャレンジするかもしれません。

バークシャーは保有している非上場株の評価も、投資家として判断難しいところです。

ルックスルー利益と言わてもって感じですよね。

バークシャーは優良銘柄だと思うのですが、私も今後も投資しないと思います。

お世話になります。

最近、財務諸表の分析に興味があってアマゾンで人気の本を何冊か購入しました。

簿記の3級と2級の参考書もイラスト多いやつを買いました。

リーマンショックの頃に公認会計士のブログを読んでたのですが

その時の衝撃をうけた記事を久しぶりに読んでHiroさんにも紹介しようと思います。

この時にも会計に興味もったんですけど結局あまり勉強しませんでした。

金融危機で苦しむことになったトヨタを丸裸に分析してる記事が興味深いです。

よければ感想聞かせて下さい。

リンク先を順番に読んでみて下さい。

10分あったら読める記事なのでぜひw

http://ma-bank.com/item/999

http://ma-bank.com/item/1001

http://ma-bank.com/item/1003

http://ma-bank.com/item/1004

http://ma-bank.com/item/1005

※財務諸表分析って分かるとすごい楽しいですね。

どうもお世話になります。

記事のご紹介ありがとうございます。

読んでみました。確かに面白く興味深い記事ですね!

トヨタ自動車は日本でもっとも収益を上げる企業で裾野も広いです。リーマンショックの時は赤字決算だったのですね。

トヨタが弱いどうこうというより、自動車産業は基本的に景気循環型の傾向はあると思います。

詳しく見ていませんが、アメリカのGMやフォードも同じような決算だったのではと推測します。

やはり金融危機でも利益を出せるジョンソン&ジョンソンのような企業に長期投資したいなと改めて思いました。

ところで、会計的な論点は筆者の想いがあまり私には伝わってこなかったです(笑)。

BSの12兆円の純資産が幻想だと主張されていますが、何を以って幻想と言っているのかよく分からず・・。

「私の計算では12兆円の純資産のうちの90%以上の11兆円がフィクションの類(たぐい)のもので、経営的に見た純資産として残るのはせいぜい1兆円だけでした。」

↑

「私の計算」が何なのか気になりました・・。

「しかも、その1兆円にしてもキャッシュとか売掛金のような当座資産の形で残っているのではなく、建物とか機械装置、あるいは投資資産のような固定資産として残っているという有様で、すぐにキャッシュになるものではないのです。」

↑

事業会社として調達した資金を固定資産に回すのは当然で、キャッシュで持っているの方がむしろ悪です。

BSって難しいですね。

この記事の筆者が言うまでもなく、BSの純資産なんて実態を伴っていません。

むしろ実態を伴っていない企業の方が優良企業と言えるくらいです。

BSに載っていない無形資産が多いほど、BSの純資産と株式時価は乖離します。

米国コカ・コーラのPBRは6倍もあります。

BSの純資産だけを見て企業を語ることは不可能だと思います。

>財務諸表分析って分かるとすごい楽しいですね。

ですよね!

そう言って頂けて嬉しいです。

企業の有価証券報告書を見れば大抵の情報は載っています。

この前ご紹介した「バフェット・コード」は有報まで見れて大変オススメです。

企業のビジネス方針や経営者の嗜好って財務諸表に如実に表れます。そういうのを感じ取るのも面白いところです。

ありがとうございます。

会計の知識がないと専門家の記事はそのまま受け入れてしまいます。

「へ~そうなんだ」ってw

Hiroのコメントも100%理解はできないんですけど

ブログ立ち上げの頃からずっと勉強させてもらってるので

これからも勉強を続けて分かる所を増やしていきたいです。

権威ある人の言葉は理由がなくとも受け入れちゃいますよね。

たとえば、バフェットやダイモン(JPモルガンCEO)などが「仮想通貨は詐欺だ」と以前語っていましたが、なぜ詐欺なのかという理由はもはやどうでもよく、バフェットが発言していること自体が説得力を生みますよね。

>Hiroのコメントも100%理解はできないんですけど

それは私の書き方、説明が悪いので、不明なところがあったら遠慮なく聞いてください。

私もこれからも勉強続けていきたいです。

色んな業種の企業に投資すると、自分の専門領域以外の分野についても知るきっかけになりますよね。

ごめんなさい。

Hiroって呼び捨てになってました。

Hiroさんに訂正します。

いえいえ、書き間違いって分かってますから大丈夫ですよ!

わざわざ訂正のご連絡ありがとうございます。

いつもお世話になってます。

困っていることがあるのでここで質問させてくださいm(_ _)m

Hiroさんは銘柄分析にモーニングスターを活用されているようですが、米モーニングスターは最近財務が見にくくなりました。

それは私が無料で使用しているからでしょうか?

米モーニングスターのサイトは便利だったので困っています。。。

よろしければ教えてくださいm(_ _)m

お世話になります。

同じく困っています・・。

たぶん最近変わったんだと思います。先日見てビックリしました。

モーニングスター社としては改良のつもりなんでしょうが、ユーザーとしては使い慣れた画面の方がいいですよね。

個人的には百分率PLBSが見れなくなったのは痛いです。

恐らく無料有料という問題ではないかと思います。

今のフォーマットに慣れるしかなさそうです。

お役に立てずすみません。

回答ありがとうございます。

前のはずっと使っていたので、どこに何が書いてあるかだいたい分かっていましたが、英語が読めないのですぐに何が書いてあるか分からないのが痛いです。

無料有料という問題ではないんですね!

いくらか知りませんが月に数百円なら検討するぐらい便利なサイトでした。

新しいサイトに慣れれば、以前より使いやすいと感じるかもしれません。

詳細化されてますし、決して改悪ではないと信じています。

にしても、個人的には百分率PLが消えたのが残念でなりません。。