※2022年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

今回はアマゾン・ドット・コム(AMZN)をご紹介します。

基本情報

| 会社名 | アマゾン・ドットコム |

| ティッカー | AMZN |

| 創業 | 1994年 |

| 上場 | 1997年 |

| 決算 | 12月 |

| 本社所在地 | ワシントン州 |

| 従業員数 | 1,541,000 |

| セクター | 情報技術 |

| S&P格付 | AA- |

| 監査法人 | EY |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | 〇 |

| ラッセル1000 | 〇 |

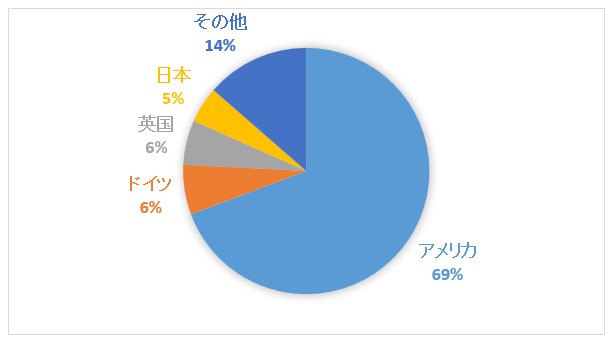

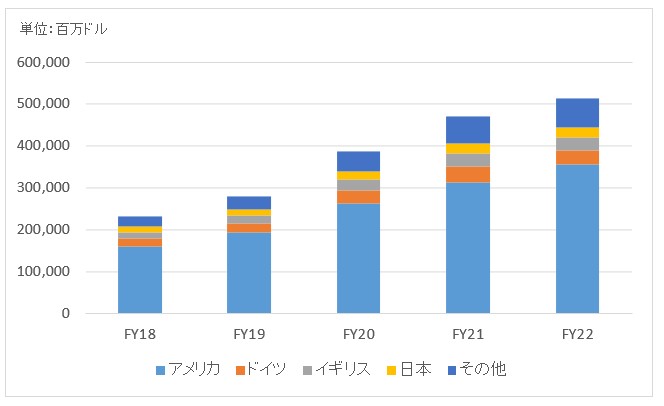

地域別情報

地域別売上構成比

地域別売上高推移

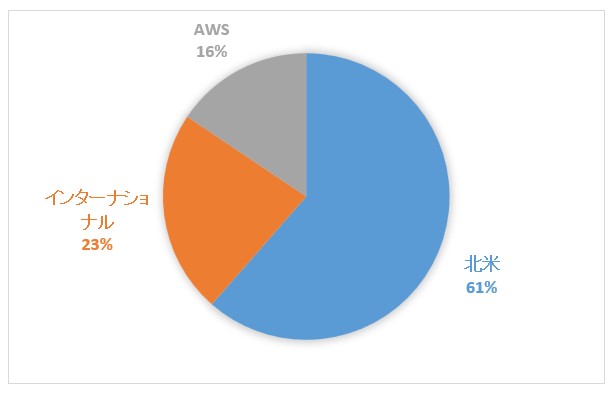

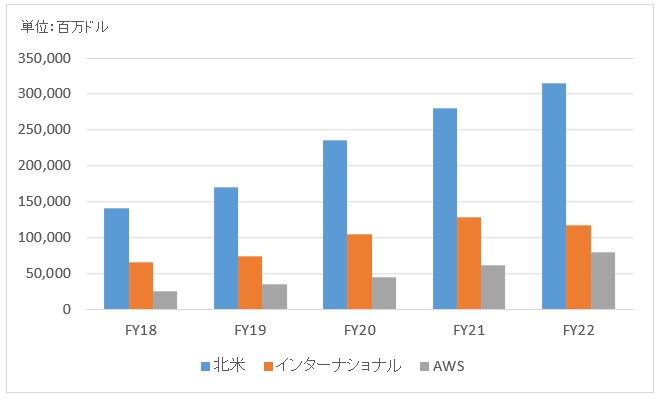

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

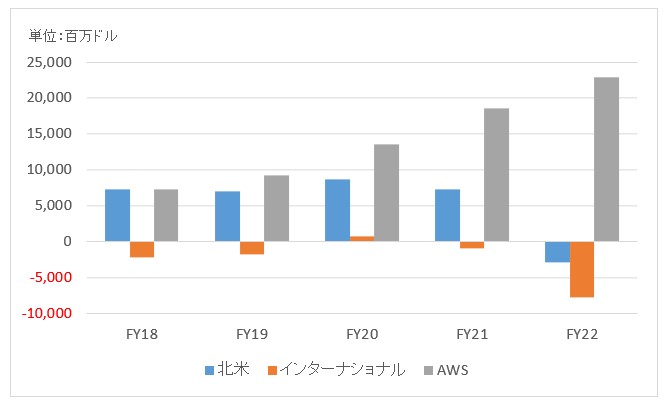

セグメント利益推移

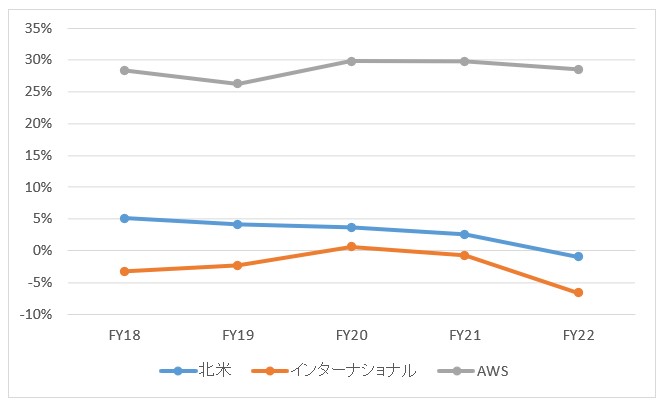

セグメント利益率推移

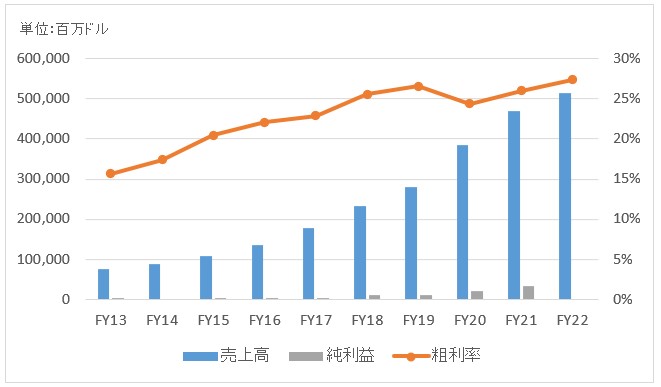

業績

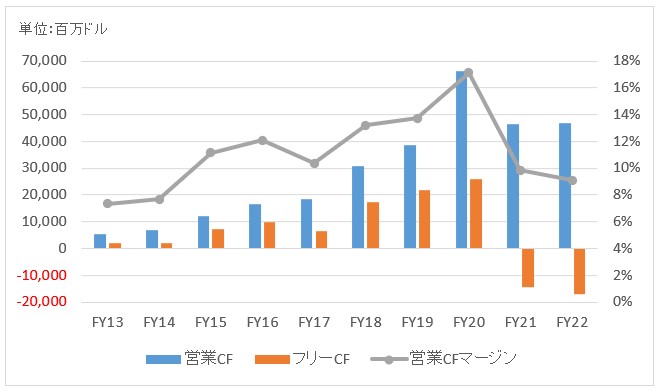

キャッシュフロー

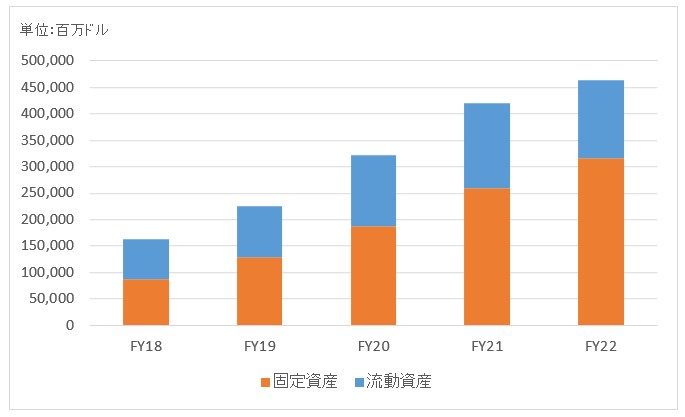

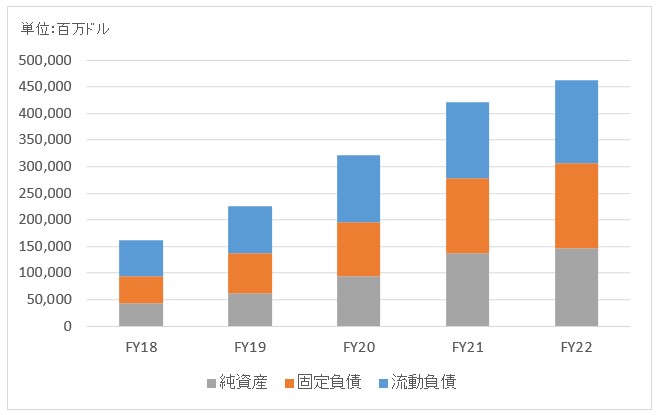

バランスシート

資産

負債純資産

株主還元

無配。自社株買い実績もなし。

連続増配年数

無配

過去10年の配当成長

無配

過去の株主リターン(年率、配当込み)

過去10年(2013~2022):+20.9%

過去20年(2003~2022):+25.2%

バリュエーション指標(2023/2/3時点)

予想PER:57.5倍 最新情報はこちら

配当利回り:無配 最新情報はこちら

コメント

アマゾン・ドット・コム(AMZN)は、言わずと知れた世界最大の電子商取引企業です。従業員数150万人超の巨大企業。

アマゾンに今までお世話になったことがない人はほとんどいないでしょう。ネット通販のみならずプライムビデオを利用されている方も多いのでは。

売上高の7割弱が米国。ドイツ、英国、日本と続きます。

以下は開示している最も細かい事業区分です。

・オンラインストア

・実店舗

・サードパーティーセラーサービス

・サブスクリプションサービス

・広告サービス

・AWS

「オンラインストア」はデジタルコンテンツを含むネット通販収入です。kindleでの書籍販売収入もこのカテゴリーに含まれます。

「実店舗」は2017年8月に買収した高級スーパーのホールフーズ・マーケットが主です。

「サードパーティセラーサービス」とはマーケットプレイスに出品してくれる事業主に対するサービス提供です。具体的には、物流拠点であるフルフィルメントセンターで商品の保管、注文処理、出荷処理、カスタマーサービスを代行しています。

「サブスクリプション・サービス」はアマゾンプライムメンバーの会費収入が含まれます。AWS以外のあらゆるサブスクリプション収入が含まれます。

「広告サービス」は最近成長著しい注目事業です。アマゾンの広告収入はアルファベット、メタ(フェイスブック)に続く3位にまで成長しています。

「AWS」はAmazon Web Servicesの略で、クラウドコンピューティングを提供しています。世界のクラウド市場でAWSは業界トップの地位にあります。AWSの利益率は驚くほど高いです。

2021年2月、創業者兼CEOのジェフベゾス氏が会長に退き、後任にアンディ・ジャシー氏が就任すると発表。ジャシー氏は1997年にハーバード大を卒業後アマゾンに入社。AWS事業を一から構築した人物です。

FY22の売上高は5,140億ドルで前年比+9%。私がデータを持っている06年以降では最低の成長率でした。

事業別の伸長率は以下の通り。

オンラインストア:-1%

実店舗:+11%

サードパーティー:+14%

サブスクリプション:+11%

広告サービス:+21%

AWS:+29%

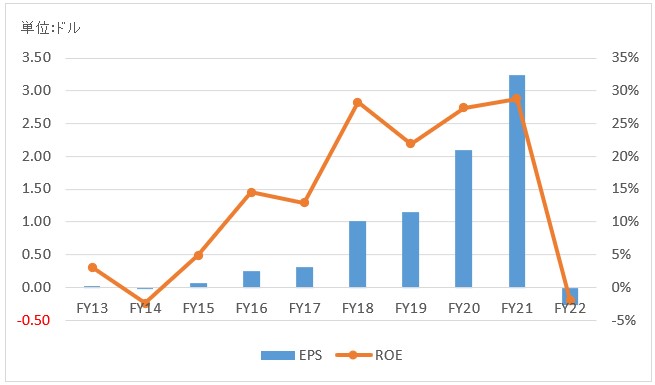

FY22の純利益は-27億ドルで赤字となりました。AWSの高水準な利益で他部門の赤字を吸収している状態です。

フリーCFが2期連続でマイナス。

株主還元は配当、自社株買いともに実績なしです。

Hiroさん、

いつもお世話になっております。

とうとうアマゾンですね!!

配当再投資をメインで行っていく方針に変わりはないのですが、

アマゾンとグーグルに投資すべきだったとはずっと思っていますが、

こればっかりは誰も読めないですよね。。

いつか必ず訪れる下落相場ではアマゾンへの投資もチャレンジしてみます!

いまは無理ですが、、w

のりのりっちさん、こんばんは。

超メジャー企業にもかかわらず、更新が遅くなりました。

やはり自分が投資を考えている銘柄を優先的に更新してしまうところがありまして。

私も今のアマゾンには投資できませんね。PER200倍ですから。

ただきちんとキャッシュを稼げていますから、アマゾンへの長期投資も報われると思います。バリュエーション判断はできませんが。

グーグルはまだ投資しやすいです。PERは20倍強でアマゾンは異なる種類のグロース株です。

下落相場というよりは、配当を出し始めたらアマゾンへの投資も検討したいです。あの10年は掛かりますかね・・。

PER200倍ですから、急にEPS成長が止まれば株価下落は凄まじいでしょう。そのリスクを取る価値はあると思います。

コメントありがとうございます。

グーグルがPER的には投資するに値するのは知ってましたが、私の中では不景気に大きく下げるような気がしてまして、、、広告メインでしょうから。

まあ、投資判断は既に間違ってるので、暴落時にリベンジ買いします!w

一応、暴落時用に100万円用意しました。

いつ活用出来るだろうか、、、ですね。

>不景気に大きく下げるような気がしてまして、、、広告メインでしょうから。

そう、そこまさに今後記事にしたいな~と思っていた観点です。

広告メインの事業のディフェンシブ性って如何ほどでしょうかね。

のりのりっちさんがおっしゃる通り、私も広告メインだと不景気ではそこそこ落ちるだろうと想定してます。

ただ、企業はグーグルやフェイスブックなどのプラットフォームへの広告支出を大幅に下げない気もします。

その辺、もうちょっと考察したいな~と思案しております。まだ記事にして自分なりの意見を書いてみます。

暴落は起きそうで起きない環境が数年続いています。

果たして景気回復期はいつまで続くのやら。マクロ経済は読めないですね。