※FY22(2022年9月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

今回はウォルト・ディズニー(DIS)をご紹介します。

基本情報

| 会社名 | ウォルト・ディズニー |

| ティッカー | DIS |

| 創業 | 1923年 |

| 上場 | 1957年 |

| 決算 | 9月 |

| 本社所在地 | カリフォルニア州 |

| 従業員数 | 190,000 |

| セクター | 一般消費財・サービス |

| S&P格付 | A |

| 監査法人 | PwC |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

地域別情報

地域別売上構成比

一旦割愛で。

地域別売上高推移

一旦割愛で。

セグメント情報

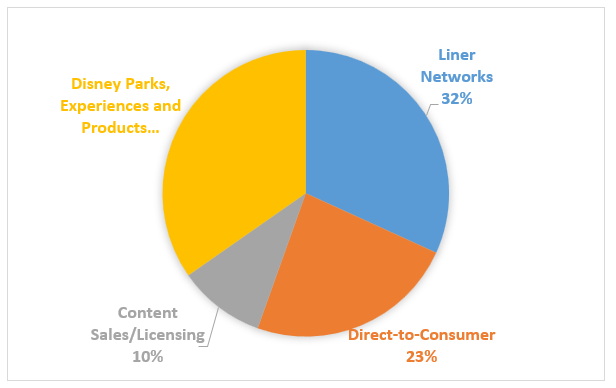

セグメント別売上構成比

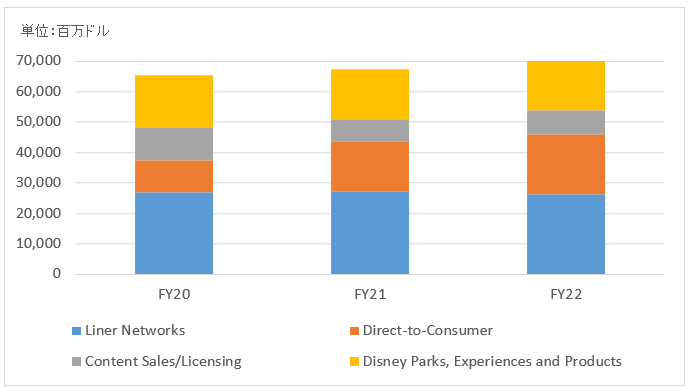

セグメント別売上高推移

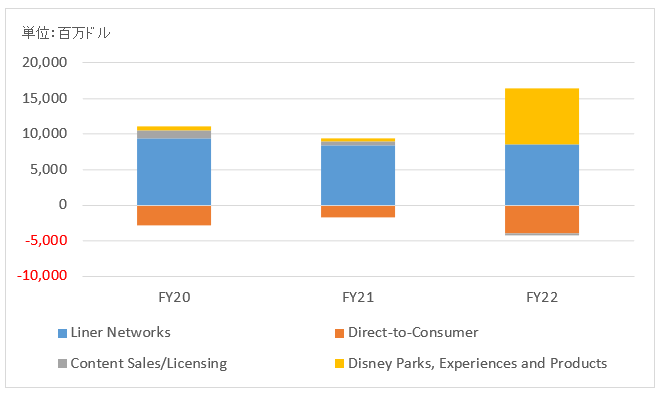

セグメント利益推移

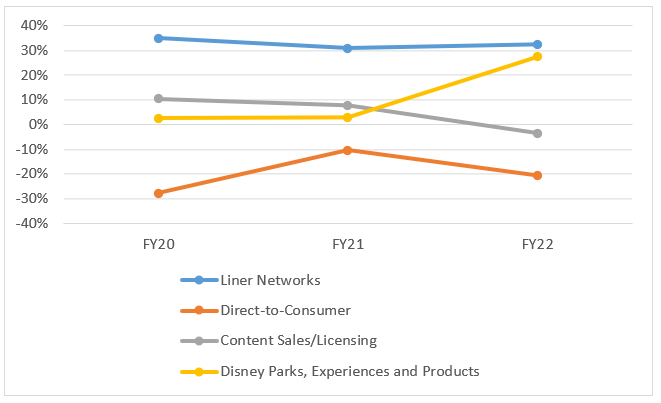

セグメント利益率推移

Liner Networks:ABCテレビ、ディズニー、EPSN、フリーフォームなどの国内テレビネットワーク

Direct-to-Consumer:Disney+、ESPN+などのストリーミングサービス

Content Sales/Licensing:サードパーティーへのコンテンツ販売提供、劇場配給、音楽配信など

Disney Parks, Experience and Products:テーマパーク、リゾート、クルーズなど

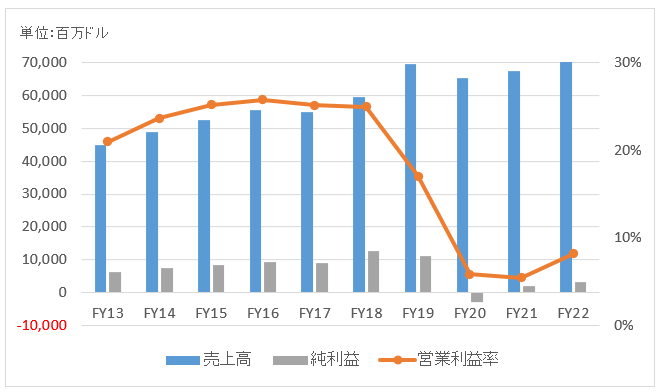

業績

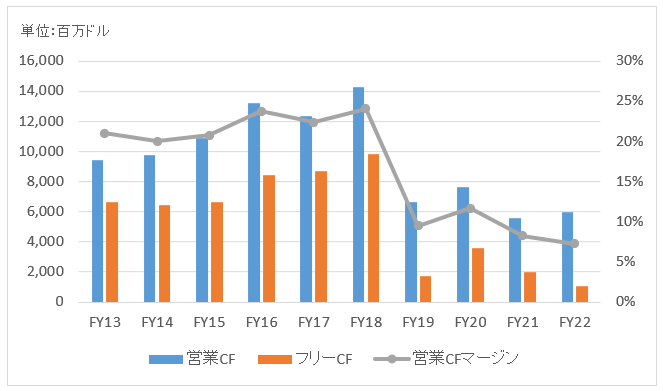

キャッシュフロー

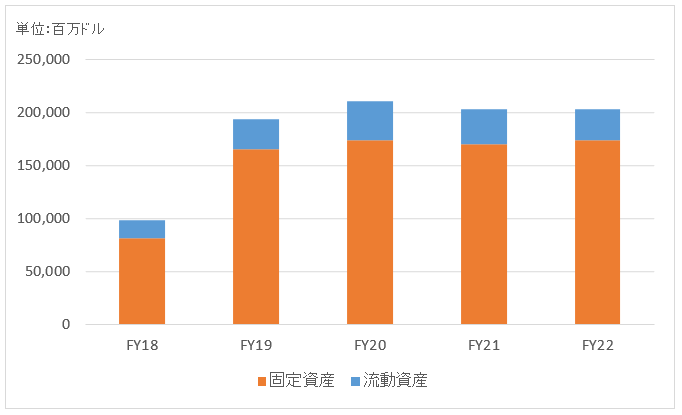

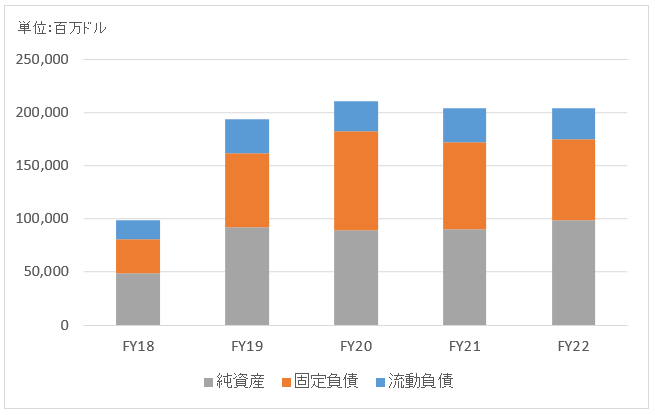

バランスシート

資産

負債純資産

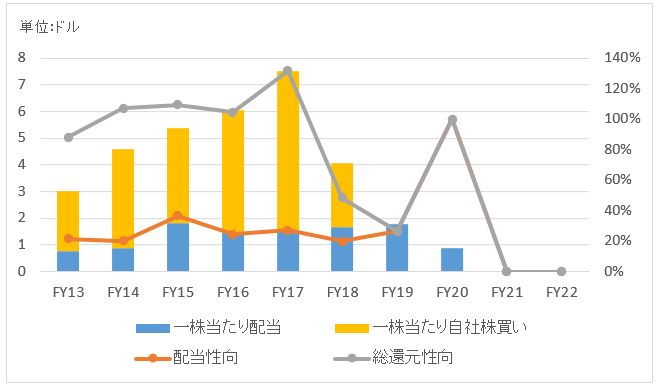

株主還元

※純損失だったFY20の配当性向、総還元性向は100%としている

連続増配年数

–

過去10年の配当成長

割愛

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+16.5%

過去20年(2002~2021):+11.9%

過去30年(1992~2021):+10.8%

バリュエーション指標(2022/11/10時点)

予想PER:18.6倍 最新情報はこちら

配当利回り:N/A 最新情報はこちら

コメント

ウォルト・ディズニーと言えばディズニーランド、シーといったテーマパークを運営する企業という印象があるかもしれませんが、テーマパーク事業の収入は全体の4割弱です。ケーブルネットワーク、テレビ、映画などのメディア事業で稼ぐ収入の方が多いです。

主なケーブルネットワークのブラントとしてはスポーツ番組のESPN、ミッキーマウスでお馴染みのディズニー、ライブアクション番組などを放送するフリーフォームなどがあります。

ネットフリックスの台頭もあって、ディズニーはメディア事業で大きな戦略転換を実施。独自の動画配信サービスであるDisney+を立ち上げました。2022年9月時点で有料会員数は約1.6億人にのぼっています。

もう一つディズニーの事業構造に大きなインパクトを与える出来事がありました。21世紀フォックスの事業資産の取得です。買収額は713億ドル。フォックスのテレビ制作会社、CATVを傘下に収めました。また、フォックスの映画タイトル「トイ・ストーリー」、「スターウォーズ」、「アベンジャーズ」もディズニーのものです。動画ストリーミングのHuluも手に入れました。

スポーツ中継のライブストリームのESPN+も以前から運営しています。

つまり、ディズニーは

Disney+

Hulu

ESPN+

という3つの動画配信サービスを同時に運営することになります。

財務データを確認しましょう。

FY22(2022年9月期)の売上高は827億ドルで前年比+23%。テーマパーク部門が+74%と大きく回復しました。ディズニー+を含むDtoC部門は+20%でした。

FY22の営業利益は67.7億ドルで売上利益率は8%、税引き後利益は31.5億ドルで同4%。コロナ前は20%を超える営業利益率だったことを考えると、まだまだ苦境にあることが数字からわかります。

特に動画配信部門の赤字が響いています。同部門は22年度に40億ドルの赤字となっており、これはテーマパーク部門が稼ぎ出す利益のおよそ半分に相当します。

FY19に総資産が985億ドルから1,940億ドルに増加しています。21世紀フォックスの買収に伴ってのれんと無形資産が増えました。

事業建て直しのため配当は2020年より一時停止となっており、FY22も株主還元はゼロでした。業績を見ると無還元もやむなしでしょうか。2010年代前半のように毎年ガンガン自社株を買い戻す姿が見れる日は戻ってくるでしょうか。

私ごとですが がず少ない個別銘柄で日本のオリエンタルランドをホールドしてます こちらはper perが高く配当は低いのですが一等地にオンリーワン的な事業に惹かれました 一年以上は含み損状態でしたが今では含み益があります

本家とは違い 風が吹けば桶屋が儲かる的なコンテンツ事業がなく自前の資産や人員で頑張るしかないのですが ダウ投資を通じて本家もホールドしてるので まあいいかと考えてます。

オリエンタルランドは米DISにロイヤルティを払っていますね。

このロイヤルティも米DISの高収益の源泉の一つです。

マクドナルドもそうですが、ロイヤルティビジネスにできると売上高≒粗利益となり利益率が上がります。

日オリエンタルランドも財務諸表を見たことはありませんが、きっと収益は高いのでしょうね。

実は昨年末、東京ディズニーシーに行ってきました。

大人でも十分楽しめました!

特にタートルトークなるものが凄く楽しかったです。

カメと子どもたちとの掛け合いに爆笑してました。

ランチビュッフェも普通に美味しかったです。あと売店で売られているホットドッグも美味です。

お値段はどれも高いですが、「こういう時はカネは気にしない!」という発想になってテキトーにお金使っちゃいますw。

そういった人間心理も儲けの源泉ですね。

米DISと日オリエンタルランドのダブルホールドは良いですね。

記事も書きましたが、コンテンツビジネスは21世紀最も伸びる分野だと考えています。

今のDISに割高感は感じていません。

Hiroさん

あけましておめでとうございます。今年もよろしくお願い致します。

DISは今購入したいと思っている銘柄の1つです。先日、NGGを買いCASHがないので先になるとは思いますが・・・

私の周りにはDIS信者が多いです。年に複数回行く人も結構います。私には全く理解できません・・・(チケットが高すぎるので、お金を払うとき夢の国から現実に引き戻されます笑)

世界の経済が成長し、世界の人々が裕福になればなるほどDISの需要は高まっていくと考えます。

何よりDISの需要が増えるということは、幸せな人々が増える事だと思いますので、DISには頑張ってもらいたいですね。

ケーレスさん

明けましておめでとうございます。

こちらこそ、本年もよろしくお願いします。

早速2018年取引を開始されているのですね。

「もしハイテク下がったらマイクロソフト欲しいな~」とか思ってたら年初からガンガン上がって、またもや買い場を逃しそうです・・。

今のハイテク銘柄は割高じゃないと思ってるんです。

時期を見てIBM以外にもハイテクをもう一つくらい増やしたいです。

ディズニー信者の忠誠心の高さは凄いですよね。わかります。

私の友人にも夫婦で毎月ディズニーランドに行っている方がいます。

私は数年に一度でいいですかね。

先日シーの方に行ってきたのですが、一応夢の国感を味わうことはできました。

私みたいなおっさんが可愛いカチューシャ着けても浮かないのはあの場だけですw

チケットが高いとは思わないですが時間コストが高いですね~。

「待つのもアトラクションの内だから!」とか言われましたが、、私は待ち時間にスマホでウォールストリートジャーナル読んでましたw。

まあ時間コストとか考えたらダメなんでしょうね・・。

DISで遊ぶよりDISの財務分析してた方が楽しい自分は変わり者だと思います。

>DISの需要が増えるということは、幸せな人々が増える事

おっしゃる通りですね。

新興国を始め所得が上がって、娯楽を楽しむ余裕のある人がドンドン増えると思います。

世界中で笑顔が増えることは嬉しいことですね。

DISを買おうかどうか、もうめちゃくちゃ迷ってます。

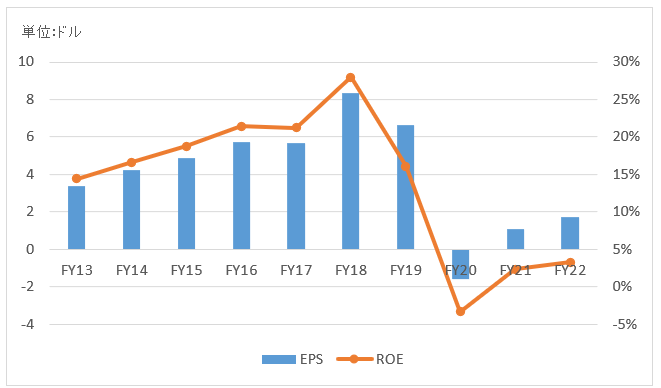

強力なブランド力、右肩上がりのEPSと営業キャッシュフロー。

それにこうしたエンタメ産業はAIに取って代わられる仕事ではないと思うので

50年後も変わらず優位性を保っているんじゃないかなーと思います。

ただ唯一の懸念が、ディフェンシブ性という面では劣るということ。

不況時はこういう娯楽費が真っ先に削られますからねー。

配当利回りが低いのはあまり気にしてません。

あー悩む!

こんばんは。

新しい銘柄に投資する時は悩みますよね~。

エンタメ産業がAIに取って代わられないという点、同意です。

人を感動させることができるのは人だけです。

最近はデジタルYouTuberなるものもあるみたいで、コンテンツ産業にもロボが参入する余地があるみたいですが限定的だと思います。

人を笑顔にする企業の株を持つのはなんだかいい気分ですね。

敢えてブレーキ掛けるようなことを言うとするならば、企業イメージが良すぎるという点が投資リターンにはネガティブかもしれません。

DISはPMとは真逆な企業イメージです。非道徳な要素はゼロでポジティブなイメージに包まれた愛される銘柄といった感じです。

個人投資家からの買い注文も入りやすく株価はなかなか割安にならないかもしれません。

とは言え、「素晴らしい企業をほどほどの価格で買う」が長期投資で大事なことですからDISは有望でしょうね!

不況時にはさすがに生活必需品系よりは収益の安定性はないでしょうが、ディズニーのブランド力は強いと思います。

ぜひ後悔ないようご検討ください。

急落相場に乗じてついにDISを買いました!

悩みに悩みましたが、最終的な決め手はやはりブランド力でした。

けして安いとはいえないディズニーランドでみんながバンバン消費しているのを見ると

やはりウォルト・ディズニーのブランド力は強力だなーと感じました。

それと成長率のわりにはPERが低いのも魅力ですね。

50年後も変わらず皆を笑顔にするウォルト・ディズニーの姿を想像しています。

お、ローンウルフさんもこの下げ相場で投資されたのですね!

ブログ拝見していますが、マイクロソフトとディズニーは確かにハゲそうなくらい悩みますねw。

どちらもメチャクチャ高収益です。

米国株って優良銘柄が多すぎて困ります。

私もDISは有望だと思います。

ブランド力もありますし、何よりもコンテンツ産業というビジネスの将来性が高いです。

「売上成長=マーケット自体の成長×自社のシェアの増減」と分解できるわけですが、マーケットの成長という面で大きく期待できます。

もちろん、シェアも確保できると思います。

私は先日XOMを買って投資資金が段々底を尽いてきました。

久々に給料日が待ち遠しいです。

お互いこの相場を乗り切りましょう!

Hiroさん

こんにちは。

ディズニーが気になっています。

動画配信サービスが始まりましたが、netflixのようにうまくいけば、大化けする気もします。

Hiroさんはいかが思われますか?

また決算が出たら銘柄分析楽しみにしています。

ところでDisって、配当は四半期ごとではなく半期なんですね。知りませんでした。ちょっとその点は気が引けています^_^

てつさん、こんにちは。

お世話になります。

ディズニーはさすがのブランド力、マーケティング力だなと思いました。

動画ストリーミングはネットフリックス、ディズニーが2強になりそうです。

完全にカニバルというよりは、どちらも契約する家庭が増えるのかなと予想しています。

動画での争いというより人の可処分時間の奪い合いですね。

ネットフリックスのリード・ヘイスティングスCEOが「最大のライバルはFortnite」だと語っていたのが印象的です。

12月決算が出たら財務データを更新するのが楽しみです。

読者の皆さんが注目してそうな企業から優先的に記事をアップしていくつもりです。

ぜひお楽しみに!

>Disって、配当は四半期ごとではなく半期なんですね

そうなんですね、それは私も存じ上げませんでした!

私も配当は四半期毎が好きです。

決算前にDisney買って、ちょっとしまった!です。

決算解説では、ストリーミング配信のコストがかなり(思ったより?)高く回収までに時間がかかる、との事。財務に注意でしょうか。

一方、上海ディズニーランドで入場者1人のコロナ陽性者が出て、お客さん全員その場で隔離というニュースがありましたね。夜になっても解放されなかったような…。本社Disneyもびっくり(・・;)ですね。

これほどDISの年間パフォーマンスが悪いのは1974年以来だそうです(まだ1年終わってませんがこのままいけば)。

ディズニープラスの加入者は好調でアウトパフォームすると当初は思いましたが、投資の難しさを感じるところです。

配当を止めてストリーミングに投資すべきとアクティビストが圧力をかけましたが、すでに高値で売り抜けています。

今の状況を見てどう思ってるんでしょうかね。

ディズニーは長期的には復活すると思いますけどね。今がそこで株主還元もいずれ再開されるはずです。