※FY22(2022年9月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

今回はビザ(V)をご紹介します。

基本情報

| 会社名 | ビザ |

| ティッカー | V |

| 創業 | 2007年 |

| 上場 | 2008年 |

| 決算 | 9月 |

| 本社所在地 | カリフォルニア州 |

| 従業員数 | 26,500 |

| セクター | 情報技術 |

| S&P格付 | A+ |

| 監査法人 | KPMG |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

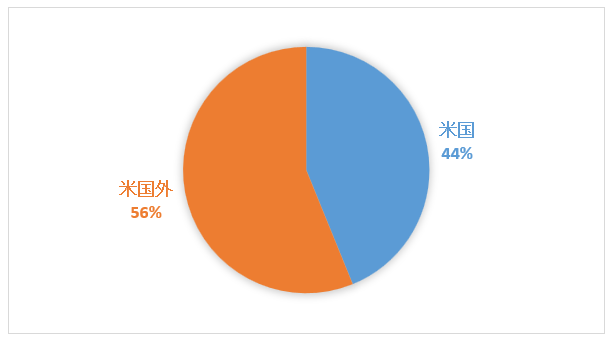

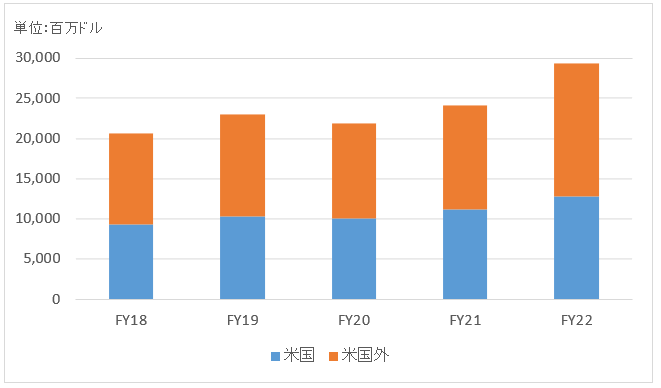

地域別情報

地域別売上構成比

地域別売上高推移

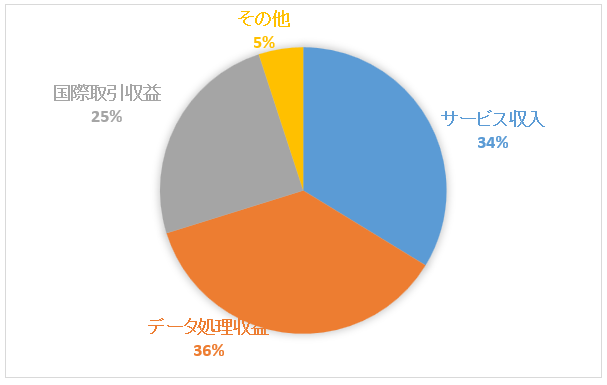

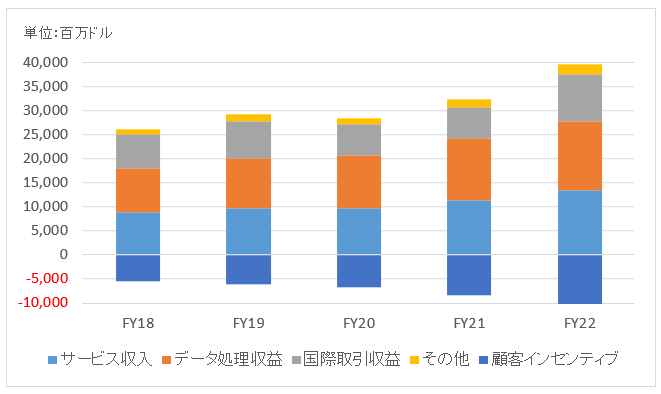

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

セグメント利益推移

開示なし

セグメント利益率推移

開示なし

業績

キャッシュフロー

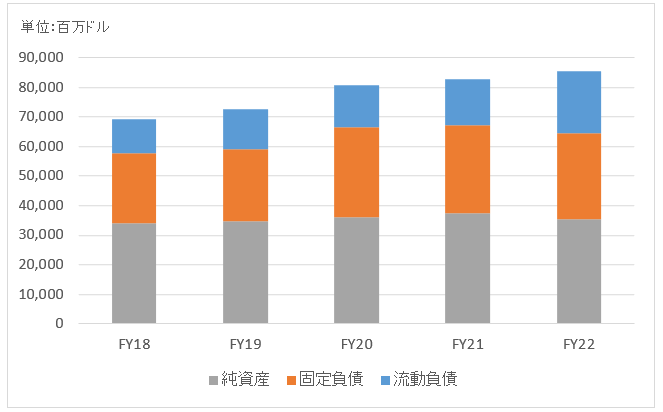

バランスシート

資産

負債純資産

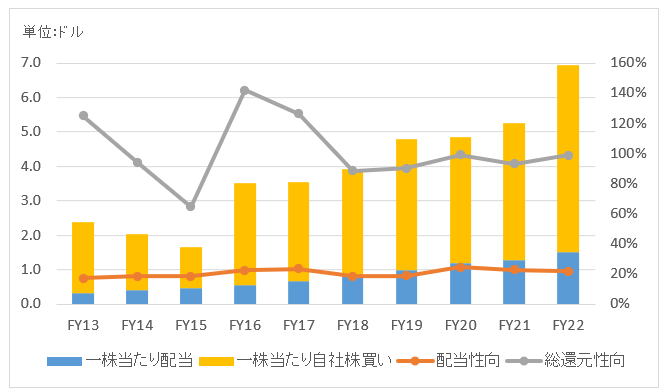

株主還元

連続増配年数

14年

過去10年の配当成長

年率+21.3%

この10年で配当は6.9倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+24.8%

上場以来(2009~2021):+24.9%

バリュエーション指標(2022/11/18時点)

予想PER:25.2倍 最新情報はこちら

配当利回り:0.9% 最新情報はこちら

コメント

ビザはグローバルな決済ネットワークを保有し、200以上の国や地域で電子決済サービスを提供しています。クレジットカードを発行することはしていません。決済手数料とライセンスフィーが売上高の源泉となります。

VISAは世界で最も広く使われている国際ブランドで、日本のクレジットカードの大半がVISAと提携しています。VISAの決済高はMasterCardを上回って世界トップです。”everywhere you want to be”を標榜しています。どこでも安全かつスピーディーに個人、企業が決済ネットワークを介して繋がる状態を作り出し、世界経済の繁栄に貢献しています。

欧州でのリーダーシップを獲得すべく、2016年6月にビザ・ヨーロッパを買収しています。ロンドンに新たなイノベーションセンターを設立しています。2018年に技術移転を含む移転処理のすべてが完了しました。

開示している主なセグメントは以下の3つ。

・Service Revenues(サービス)

・Data Processing Revenue(データ処理)

・International Transaction Revenues(国際取引)

「サービス」は顧客のビザ決済ネットワーク利用をサポートするビジネスです。企業や政府機関に対して決済ソリューションを提供しています。またクレジットカードを発行する金融機関向けに、承認、不正防止、製品設計等についてソリューションやテクノロジーを提供しています。

「データ処理」は世界中でVISAの決済ネットワークが使用される度に転がり込む手数料収入です。なんでも、1秒間に65,000件のトランザクションを処理できるそうです。ドバイ、ロンドン、サンフランシスコ、シンガポールなどにグローバル処理センターがあります。

「国際取引」には国家をまたぐ送金処理の手数料、通貨両替手数料などが含まれます。

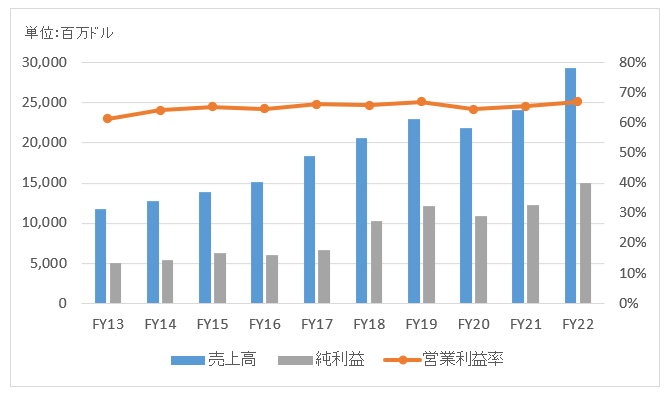

FY22(22年9月期)の売上高は293億ドルで前年比+22%、為替除くと+25%。コロナ禍の影響で20年度こそ減収になりましたが、21年22年と売上は再び成長軌道に戻っています。

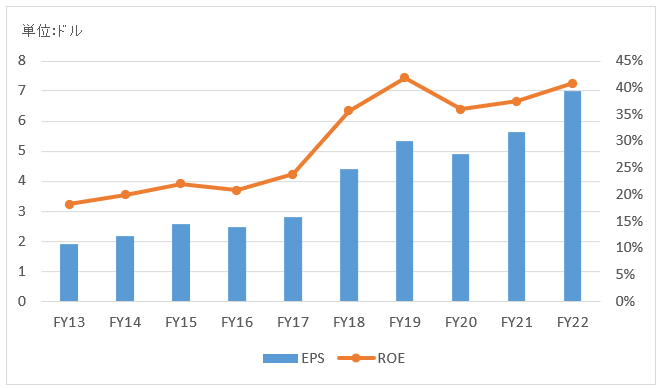

FY22の純利益は150億ドルで前年比+22%。純利益率51%、ROE41%とコロナ前と変わらない高収益なPLです。

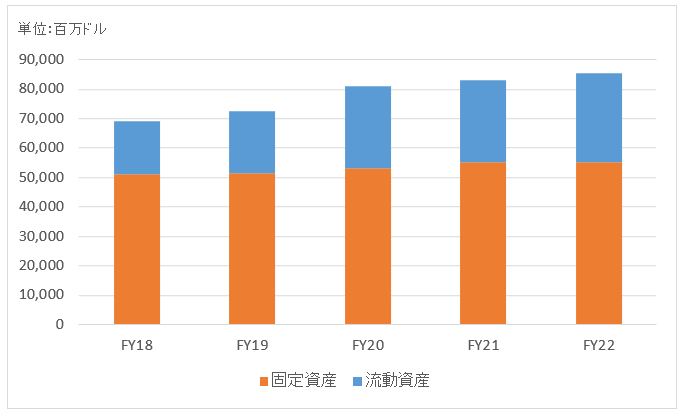

昨年FY20に総資産が100億ドル弱増加しています。社債の発行によって70億ドル近い資金を調達したためです。

DPS(一株当たり配当)はこの10年で7倍に増加。毎年配当総額の数倍規模の自社株買い戻しを実施しており、総還元性向は概ね100%。高還元と高成長を両立させています。

QRコード決済、ブロックチェーン、仮想通貨、いろいろなベンチャー企業が出て来て面白いですね。経済ニュースも新しい時代がくると伝えています。ただこの技術って、本当に成功するのでしょうか?私には分かりません。

仮に仮想通貨が全国のコンビニで使えるようになったときに私は仮想通貨を使うだろうか?QRコード決済を使うだろうか?と自分自身に問いてみたときに、私は使わないと思います。

私は少なくともVISAやマスターカードのブランドをとても信頼しています。多数の決済方法を提示されて悩んだときに、慣れ親しんだ最も信頼できる決済方法を選びます。JNJのような優良企業への投資もしていますが、フィンテックの時代が来ると思われてるときにこそ、Vに投資すればリターンが期待できると思います。

うさぎさん、こんばんは。

ビットコインを始め、マネー関連のテクノロジーが熱い話題になっていますよね。

日本は他国に比べてまだまだ現金取引が多くて非効率な面があると感じているので、是非普及して欲しいなと個人的には願っています。

QRコード決済は中国で普及しているみたいですが、とても便利そうです。

飲み会での代金を幹事にQRコードで送金できれば便利だよな~と想像します。

「あ、ごめん、今千円札ない。明日渡すね」というよくある会話がなくなることを期待してます。

仮想通貨が法定通貨の代わりを担うことになるのか、将来は予想できませんね。

テクノロジーどうこうより、いかに政府が法律的に承認するのかという点が大事かもしれません。

今のところビットコインが法定通貨になる可能性は低いとは思いますが、ゴールドマンサックスCEOのツイートが話題になっています。

もしお時間あれば、以下のマーケットハックの記事をご覧ください。

ゴールドマンCEOのツイート

私もVISAとマスターカードの決済ネットワークは信頼しています。

今までトラブルになったことは一度もありません。

お金のやり取りは信頼がとても大事ですものね。

VやMAの業績予想をする能力は私にはありませんが、財務諸表を見る限りあれほどの高収益体質がそう簡単に崩れるはずはないと思います。

こんにちはhiroさん

VISAは本当に素晴らしい企業ですね。

ぼろ儲けのお手本のような会社だと思います。

グラフを見ているだけで美味しい酒が飲めます。笑笑

基本的にVやMAは決済の技術とブランドを提供している企業なのでコストがほとんどかからないのでロイヤリティだけでお腹いっぱいな企業ですね。日本企業ではあまりそのような会社は見当たりませんね。

もしそのような日本企業があれば買って見たいですねけど。

カイトさん、こんばんは。

ビザとマスターカードの利益率は、多分全米国企業の中でトップだと思います。

すべてを見ているわけではないですが、主要企業は一通り見てきたつもりです。

自分がこんな高収益な会社の所有者だと思うだけで、何だか優越感ですよね。

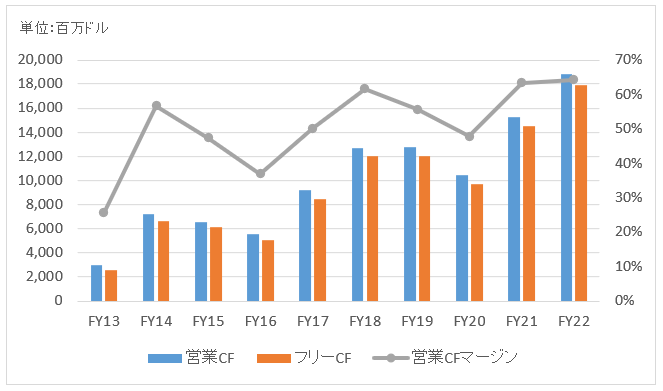

記事に掲載しているビザのキャッシュフローをつまみに、お酒を飲んで頂けると記事を書いた甲斐がありますw。

決済ネットワークのブランドを提供しているだけなのは、VとMAの2社だけですね。

ロイヤリティ収入でボロ儲けとは米マクドナルドみたいなものですね。

アメリカの会社って、付加価値が高い箇所にリソースを集中的に割きますよね。

その辺はドライというか、合理的です。

アップルも製造はすべてアウトソースですし。

株式リターンという数字をドライに追求した投資家にとって米国株は最強だと思います。

こんにちは。

これ、Vの分析グラフですよね?

キャッシュフローのグラフがちょっと違うような気がします。

2013年の営業CF、フリーCFが凹んでるはずですが

このグラフでは凹みがありません。

私もHIROさんに影響受けて自分で米国株の分析を作ってます^^

自分で作るのと他人の作ったグラフをブログで見るとでは理解度が違いますね。

同じ分析グラフなんですけど自分で時間かけてやると全然違います。

HIROさんに感謝です。

こんばんは。

ご指摘ありがとうございます!

大変お恥ずかしいのですが、、キャッシュフローだけ誤ってMAのものを貼っておりました・・。

ミスが多くて本当に申し訳ないです。

今まで何度読者さんに指摘されたことか。。

細かいチェックをして頂いて大変助かります。

なお、業績推移と株主還元はVのもので間違いありません。

キャッシュフローを今すぐ差し替えます。

やはり自分で財務数値を見ると安心できますよね。

若干ですが、投資に対するリスク認識が下がる気がします。

「ああ、こんなに儲かっている会社に投資して損するわけないよな~」という心境になります。

こちらこそ、pppさんに感謝です。

今後とも厳しい目でご覧頂けますと幸いです。

(迷惑なこと言ってすみません。。こういう指摘はホントに助かります。)

なるべくミスを減らして正しい情報を読者さんにお伝えできるよう努力していきますので、どうぞ今後ともよろしくお願いします。

いえいえ^^

つい最近まで他人の分析グラフ見て楽して米国株投資しようと甘えたこと考えてました。

モーニングスターから拾って自分でやるのって面倒だな~~って。

でも、知りたい銘柄分析を誰もやってない場合は自分で調べるしかないんですよね。

それから逃げてたんですけどやってみたら面白くなってきました。

すでに100銘柄くらい調べました。

一般的に言われてることと、実際の出来上がったグラフを見ると

かなりギャップある銘柄多いですね。

「これは買えないわ」ってのと、「いやいや、この会社全然イケるじゃん」とか。

自分で判断できるようになるのですごく楽しいです。

他人の分析にのっかって楽して、、、、は駄目ですね^^

自分で調べたほうが100倍安心だし自信になりました。

hiroさんのおかげです。感謝してます。

ご返信ありがとうございます。

今はネットでいくらでも情報収集できる便利な時代ですよね。

米国株投資というと初心者にはハードルが高く感じられるでしょうが、今はこれだけ日本語の情報がネット上に溢れています。

ただ私のように情報に誤りがあるケースがあるので(苦笑)、自分で数字を確かめることは重要かもしれません。

いえ、でも、基礎的な財務データはこのブログで十分だと信頼して頂けるよう、正確な情報発信に努めていきたいと思います。

皆さん仕事でお忙しいでしょうから、基本的な財務データの確認くらいはこのブログで十分と思って頂けるのが理想です。

>すでに100銘柄くらい調べました。

早いですね!

私の銘柄分析記事数を超えています。

長期投資先を選ぶときの財務分析って基本に忠実であればよいので、やりやすいと思います。

本源的価値より明らかに割安で放置されているシケモク銘柄を見つけるには、高度な、というか粘り強い財務分析が必要に思います。

バリュー株投資って本来はそういう割安銘柄に狙いを定めて投資するものではあります。

でも、マーケットは大体合理的で、大型一流企業の株が割安か割高か判断するのはとても困難です。

「素晴らしい企業の株をそこそこの価格で」買えればよいという投資を続けていくのが、長期投資の一般解かなと思います。

「素晴らしい企業」なのか否かは、簡単な財務分析をすれば意外にわかるもんです。

客観的な数字を自分で把握して投資できると楽しいですよね!

投資リスクは主観的なものですから、自分が安心感と自信を持って投資することは大切なことです。

経理部での仕事よりも株式投資で財務分析出来る時に、会計の勉強してて良かったなと思います笑。

人間万事塞翁が馬、ですかね。

はじめまして、mtmrと申します。

昨年から投資を始めた初心者です。

日本株と日本株アクティブ投信から始めたのですが、「日経平均よりS&P500の方が長期で右肩上がりなら、米国に投資した方がいいのでは?」と考え、米国株インデックス投信、個別株に切り替えました。

漠然とした考えを肯定していただき、背中を押してくれたのがhiroさんのブログです。大変感謝いたします。

ここで分析されているvisaについて、一つ教えていただきたく思い筆をとりました。

以前、「米国株投資家が”利益”よりも”キャッシュ”に注目すべき理由」のエントリーで「①営業CFが純利益より小さい会社は避ける」は重要とありましたが、visaはその部分に該当するかと思います。業種によっては度外視できるものもあるということでしょうか?

まだまだ勉強不足で的外れな質問になっていましたらすみません。

はじめまして、こんばんは。

このブログがmtmrさんが米国株投資を始めるきっかけになれて、嬉しく思います!

とても興味深いご質問をありがとうございます。

純利益より営業CFが大きいべきというのは、MarketHackの広瀬氏がおっしゃっていることで私も大事なことだと思います。

一般論として純利益より営業CFの方が大きくなるのは事実です。

ビザの件ですが、先ず事実関係から整理しますね。

過去5年のビザの純利益と営業CFを記します。

左が純利益、右が営業CFです。

(単位:百万USD)

FY13 4,980 3,022

FY14 5,438 7,205

FY15 6,328 6,584

FY16 5,991 5,574

FY17 6,699 9,208

mtmrさんがご指摘の通り、営業CFが純利益より小さい年があります。

FY13とFY16です。

5会計期間のうち2会計期間で営業CFが純利益より小さいと確かに心配になりますね。

結論から言いますと、問題ありません。

純利益と営業CFの差は何に起因するかと言いますと、主に現金を伴わない損益です。

会計上の純利益は実際の現金の動きとは無関係に計上されますが、営業CFは現金の動きをそのまま反映した数値です。

現金支出を伴わない会計上だけの費用として、たとえば減価償却費があります。

減価償却費は会計上は純利益を押し下げますが、営業CFには影響しません。

通常はこのような現金支出を伴わない費用が多いため、純利益<営業CFとなります。

ビザの場合、この非現金支出費用が一般的な企業に比べてかなり少ないです。

ビジネスの性質上、有形固定資産をほとんど持っていません。

なので減価償却費はほとんど発生していません。

その代わり無形資産を多く持っています。

この無形資産も償却されることで、現金支出を伴わない費用となります。

が、ビザの無形資産はやや特殊です。

ビザの無形資産は価値が永続すると判断されており償却されていません(費用化されていない)。

すべての無形資産がそういうわけではありませんが、無形資産全体の9割以上は償却しない無形資産です。

こういう無形資産を「耐用年数が確定しない無形資産」と言って、「のれん」のように一切PLで費用化されません。

それだけビザが価値ある無形資産を持っているということです。

つまりビザの純利益は過大に計上されているように見えるということです。

無形資産取得のために100というお金を払っているのに、それは費用として計上されずバランスシートに載ったままです。

こういう事情があってビザの純利益は高く計上されがちで、営業CFより大きくなっている年があります。

ちょっと特殊な事例だとお考え下さい。

基本的には広瀬氏がおっしゃる通り、営業CF>純利益であるべきです。

逆説的ですが、ビザの無形資産への投資が価値あるものだからこそ営業CF<純利益となっています。

すみません、ちょっと長文になってしまいました。

分かりにくい説明で大変恐縮です。

営業CF<純利益となっている年がありますが、ビザの場合は問題ないと思って頂いて結構です。

決してビザが粉飾しているから、純利益が過大になっているわけではありません。

無形資産を償却していない影響が大きいです。

そして、無形資産を償却していないのは決して粉飾ではなく正当な会計処理です。

ご安心ください。ビザは優良企業です。

もしご不明な点が残れば、遠慮なくまた聞いてください。

今後ともよろしくお願いいたします。

hiroさん、ご丁寧にどうもありがとうございました。

会計の知識が全くないもので、事細かに理解するのが難しいですね。とりあえず、次のようにシンプルに解釈してみようと思います。

・無形資産は償却しない

・価値のある無形資産に投資しているから営業CFが高く安定している

・故に時として「営業CF<純利益」となってしまうことがある

何よりビザが優良企業と聞いて安心しました。

配当利回りが低いのが難ですが、ビザのビジネスに強さを感じているため、ずっと保有し続けようと思います。

mtmrさん、お返事ありがとうございます。

面白いご質問だったので、ついつい長文で返信してしまいた。

ちょっと会計の話に寄り過ぎました、すみません。

ご理解の通りです。

無形資産を償却していないので純利益が高くなっているため、営業CF<純利益という年があります。

広瀬氏は営業CF<純利益となると粉飾決算の疑いがあると書籍で仰っていて、それは事実です。

お金を払っているのにそれを費用にせずテキトーに隠すことで純利益が不当に増えて、営業CFより高くなると怪しいということです。

その視点は私も大事だと思います。

こういう視点はスタートアップの新興企業の決算書を見る時に特に必要なことです。

言うまでもなく、ビザは費用を隠しているわけではありません。

ビザは正当な会計処理のもとで、払ったお金を費用化せずにバランスシートに置いています。

お金を払ったのに費用にしないとはおかしな話に聞こえるかもしれませんが、これは正しい会計処理なので心配不要です。

ビザのキャッシュフロー創出力はピカイチです。間違いなく優良企業です。

このまま保有し続ける価値はあると思います。

こんばんは

Vの記事、アップ有難うございます。

Hiroさんのきしがきっかけで、Vをポートフォリオに加えましたが……改めて投資対象として優良企業の一つ一つだと思います。

今後、Fintecやブロックチェーンなど決済サービスで新規技術が台頭しても、ビザやマスターカード、アメックスの基盤ネットワークが駆逐される未来は想像が難しいと考えてます

消費や景気に敏感に動きそうなクレジットカード会社ですが……大衆の必需品として、長期投資の期間で順張りも逆張りも安心できる銘柄だと思います。

ボラティリティは有るけどリスクが少ない……こんな銘柄でポートフォリオを固めていきたいです

いつも有難うございます

こんばんは。

モーニングスターになかなかビザの決算情報がアップデートされないから、しびれを切らして年次報告書から数字を拾いました。

本当はDISやSBUXも更新したかったのですが・・・。

決済ネットワークって安心して保有できる業種の一つですよね。普段からビザやマスターカード使ってますし。

その使用が急に減るとも思えません。

不況になればカード利用も減るでしょうが、そんな大きく減るとは思えないです。

ビザやマスターカードは典型的な「ネットワーク効果」ビジネスですね。

私も同意見で駆逐されることはないと思います。

米国のITプラットフォーム系の企業の利益率は恐ろしく高いです。

決済関係ないですが、オラクルもビザ並みの収益性です。こちらもワイドモート企業だと思います。

こんばんは

つい最近、ビザやマスターカードに関する記事を読んで……こちらにもビザは投資対象としてポジティブに書かれていました。

https://m.finance.yahoo.co.jp/news/detail/20181029-00014089-argent-column

まさしく、経済的堀が広くて深い典型なんでしょうね。

それにしても、ビザカード自体はカードを発行していないとは驚きです。

単純に決済ネットワークに特化しているのが、再投資を最低化しながシステムメンテナンスを維持できる秘密なんでしょうね。

うーん、AAPLに逆張りした資金を少しV投資するべきだったかも……そんな気持ちになるくらい刺激的なVの記事でした

有難うございます

アルファベットやフェイスブックなど強いIT大手に言えることですが、プラットフォーム型ですよね。

最初に大きくコストを掛けて嫌でも抜けだせないサービスの仕組みを作って顧客を囲う。

そしてネットワーク効果もあって、あとはグングン成長する。

飛行機はたくさんの燃料を消費して滑走を走り加速しますが、フワッと浮いたらあとは惰性で少ない消費エネルギーで飛行できます。

そういう戦略を初めから描いています。米国のIT企業に勝つのは無理だな~と思います。

ビザのような低利回りの銘柄を辛抱強くホールドすることが大切なんだな~と新た改めて思いました。

VISAはすごいですよね。特に営業利益率のすさまじさは。

米国株投資は昨年末からですが年初に初めてVISAの株価チャートを見た時、「こんなにきれいなチャート見たの初めて。」って思いました。その時アマゾンもみましたが感じたのは「きれい」ではなく「怖いな」だったことを鮮明に憶えています。

当面は配当金を増やすことに注力することにしてますがいつかはVISAも保有してみたいですね。うまい具合にVISAだけ調整するような機会があるといいのですがw

こんな営業利益率の高い会社は他に見たことありません。

営業CFマージンも同じく。

ビザに投資すれば短期的な配当は小さいですが、長期的には結局高配当を得られる可能性が高いです。

その5年、10年を待つ気力があるかどうかですね。

過去成長してきたからこれからも成長すると過信せず疑うことも大事。

・・・ですが、決済ネットワークという事業内容を考えれば今後も変わらず稼ぎ続ける未来しか見えません。

利益成長率はわかりませんが。まあ今くらいのPERなら余裕でペイできそうです。

素晴らしい銘柄です。

成人して初めて買った株がVISAでした。10年後には10倍になることを期待してガチホールドします。

ビザは素晴らしい株です。ガチホ推奨します。

FANGよりもビザとマスターカードの方が有望だと思います。

最近VIGに加わってくれて嬉しいです。

sbiのページで配当金が3.28になってるんですけど何か情報はありますか?調べても出てこないんですよ。

Dividend.com、Morninigstarともに配当は1.00ドルになっていますね。

https://www.dividend.com/dividend-stocks/services/business-services/v-visa/

ありがとうございます。

急に配当政策変わるのか…と思って焦ってしまいました笑

ビザならいずれDPSは3ドル台になりそうですね!

2〜30年後位にはなってそうですね!

EPSはすでに5ドル台ですから余裕だと思います!

エクセレントカンパニー。

VISAとマスターは盤石なビジネスモデルだとずっと思っていましたが、本文でも言及があるamazonのイギリスの件を見て、また近時の決済方法の多様化を眺めて、今後数年のうちに大きな動きがあるのかも?と感じました。Hiroさんはどのように眺めていますか?ちなみに私は普段はモバイルスイカかVISA決済です。モバイルスイカにはVISAからチャージしています。現金オンリーの飲食店くらいでしか現金は使わなくなりましたねー

ビザとマスターはまだまだ成長を続けると思いますけどね~、どうでしょうか。

決済ネットワークってネットワーク効果が働くビジネスの典型で、先行者利益が強いです

後発に脅かされるとはなかなか思えないです。

アマゾンほど交渉力があるとこういうこともできるというのは確かに脅威の一つではありますが。

私も普段はVISA決済(主にQuick pay)とパスモです。

パスモへのチャージは同じくVISAからです。

現金を使うのは会社近くの立ち食い蕎麦屋くらいですかね~

似てますね!