※2021年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はファイザー(PFE)をご紹介します。

基本情報

| 会社名 | ファイザー |

| ティッカー | PFE |

| 創業 | 1849年 |

| 上場 | 1944年 |

| 決算 | 12月 |

| 本社所在地 | ニューヨーク州 |

| 従業員数 | 79,000 |

| セクター | ヘルスケア |

| S&P格付 | A+ |

| 監査法人 | KPMG |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

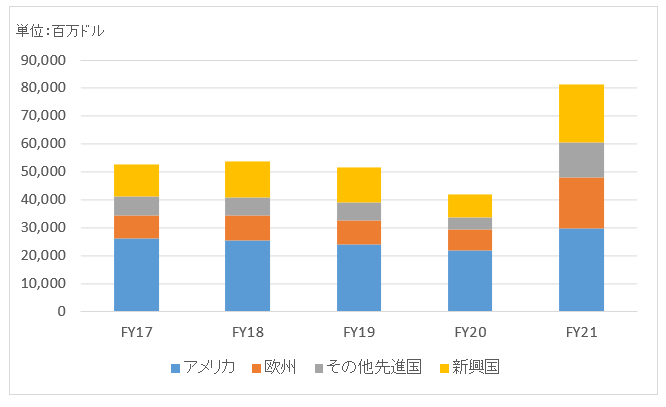

地域別情報

地域別売上構成比

地域別売上高推移

セグメント情報

バイオ医薬品事業の単一セグメント

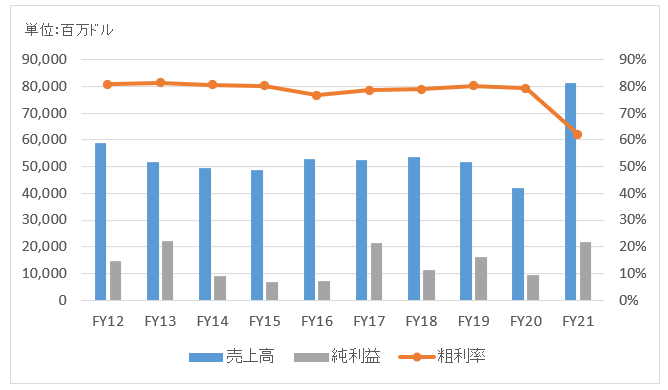

業績

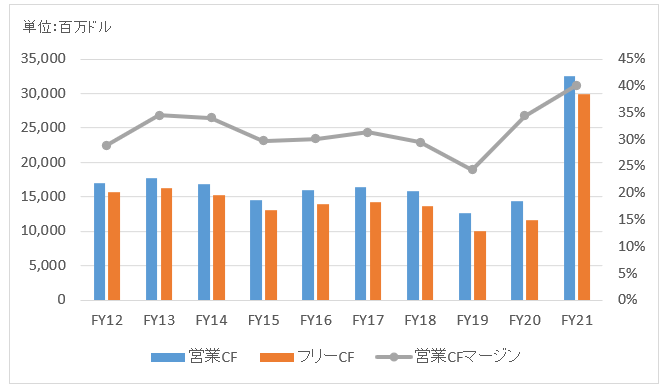

キャッシュフロー

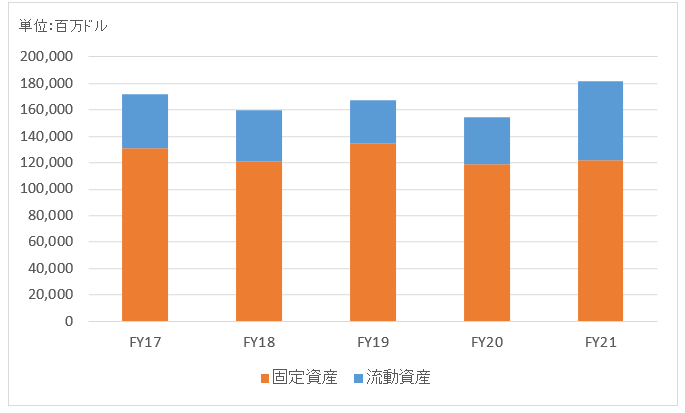

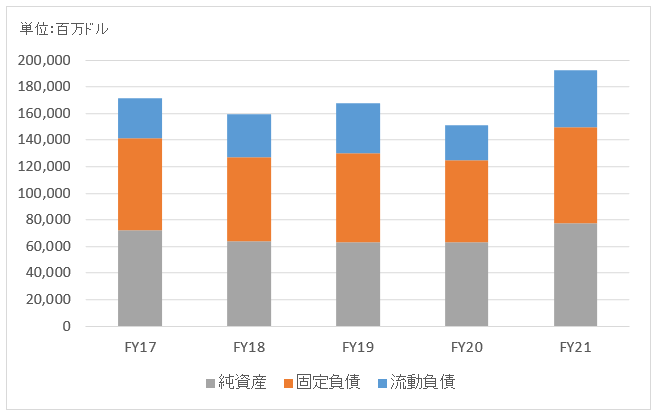

バランスシート

資産

負債純資産

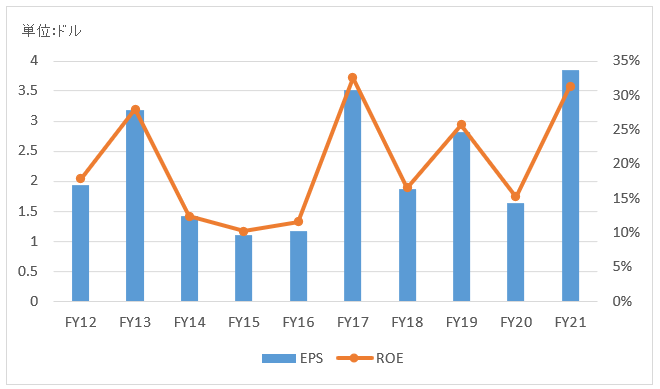

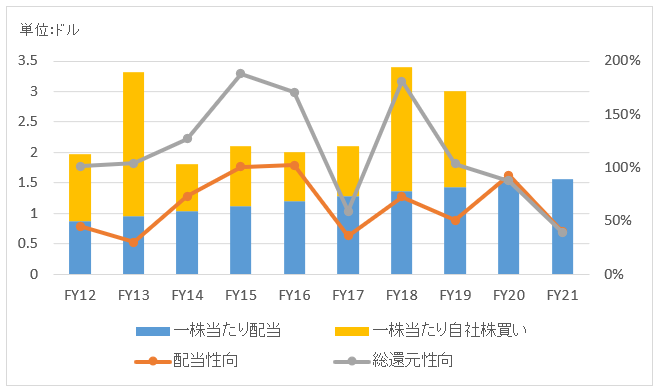

株主還元

連続増配年数

12年

過去10年の配当成長

年率+6.9%

この10年で配当は2.0倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+15.3%

過去20年(2002~2021):+6.1%

過去30年(1992~2021):+10.8%

バリュエーション指標(2022/3/24時点)

予想PER:7.7倍 最新情報はこちら

配当利回り:3.1% 最新情報はこちら

コメント

ファイザーは世界最大級の売上規模を誇る製薬メーカーです。

バイオ医薬品と、特許切れ製品を取り扱うアップジョンの2事業を抱えていましたが、2020年にアップジョン事業をマイランと統合する形で譲渡しました。高コレステロール血症治療剤「リピトール」や「バイアグラ」を手放しました。

残るバイオ医薬品部門の主な治療分野は内科、ワクチン、腫瘍学、炎症、気象疾患など。具体的な医薬品としては肺炎球菌ワクチンの「プレベナー」、疼痛治療薬「リリカ」、関節リウマチ薬「エンブレル」、抗凝固薬「エリキュース」などがあります。

新型コロナウイルスのワクチンをビオンテックと共同で開発。副反応が出にくいワクチンとしてモデルナ製より人気が高いですね。

これまで多くのM&Aを繰り返して巨大化してきました。2000年に米ワーナー・ランバートを、2003年に米ファルマシアを買収。2009年には米ワイスを約6兆円で買収しました。2014年に英アストラゼネカの買収に乗り出すもこれは破談しました。その直後2015年には、注射薬メーカーのホスピーラを約2兆円で買収しています。

2016年にはアイルランドの同業アラガンを約17兆円で買収しようと試みましたが撤回。当時のオバマ大統領がタックス・インバージョン(低税率国への本社移転)取り締まりを強化していたことを考慮したと言われます。ファイザーはアラガンに1.5億ドルの違約金を支払いました。

アラガンは破談となりましたが、同2016年に米バイオ医薬品会社のメディベーションを約1.4兆円で買収。メディベーションは前立腺がん治療薬「イクスタンジ」を保有しています。仏サノフィと買収合戦を繰り広げた上での獲得でした。

財務データを確認してみましょう。

FY21の売上高は813億ドルで前年比+94%とほぼ倍増。増収要因の9割はコロナワクチンです。コロナワクチンを除いた既存製品の成長率は+6%。

営業利益202億ドル、純利益220億ドルでともに前年から2倍超に増加。

グラフからは読み取れませんが、ワイス買収に伴う債務負担のため2009年に配当を50%カットしました。2010年以降は緩やかながら増配を続けています。FY20、FY21と2年連続で自社株買いはゼロでした。

たしかこちらの銘柄はHiroさんがシーゲル流に移行する時に最初に購入された個別銘柄でしたよね。

はい、そうした!

インデックス商品と入れ替えで、ファイザーに投資した記憶があります。

底値で買えてビギナーズラックでした。

当時の初心を忘れずに、これからも個別株投資を続けていきたいです。

pfe買ってみました。

今までQQQやDEMなどハイリスクに偏っていたので。

もっともこの株もディフェンシブ業種の中ではリスキーな会社ですね。

こんばんは。いつもお世話様です。

MRKではなくPFEを買われたのですね。

MRKは結局50ドルまでは落ちませんでしたね。

製薬は確かにリスクは高い事業ですが、ファイザーなどの大手製薬は製品ポートフォリオも多様で相対的にリスクは低いと思います。

ただ、リーマンショック時に減配していますし、おっしゃる通りディフェンシブ株の中ではリスク高めだと思います。

でもファイザーのキャッシュフロー計算書を見ていると安心できます。高収益です。安定感も感じます。

MRKは11月末まで50で指値してあります。

二重になってしまい良くないですね。

長期で見るとPFEのほうがややパーフォーマンスがいいように見えますが、それでも両社の株価はほぼ同じ動きをしています。

MRKがもしその価格で買えたら、上がったところで売り、PFEは長期保有と思いますが、そううまくいくかどうか?

こんばんは。

まだ指値は維持されているのですね。

PFEとMRKの両方に投資されて全く問題ないと思います。

両社ともヘルスケアセクターの中ではディフェンシブ性が高く、心穏やかに長期投資し易い銘柄です。

どちらも3%以上の配当利回りがあります。

キャッシュフロー計算書を見ると、両社ともに収支は安定しています。

個人的にはMRKも売らずに長期保有でいいかなと思います。

21世紀、ヘルスケアセクターの投資リターンには注目しています。

一見、世界的に高齢化社会で有望セクターには見えます。

ですが、主要な疾病に対する薬は開発済みで、現在開発中の大型薬は症例数の少ない難病のものが中心だそうです。

それらの薬が困っている人を助け、社会的に価値を生み出すことは間違いないです。

ただ投資家としては、その投資リターンを無視するわけにはいきません。

PFEなど大型ディフェンシブ銘柄を中心に勉強続けながら投資を継続していくつもりです。

ありがとうございます。

MRKは指値を上げました。これ以上は下がらないような感じなので。

科学・技術が行きつくところまで発展しても、最後に残るのは生命・人間だと思います。

その意味でヘルスケアセクターは不滅ですね。

しかし、主要疾病の薬は開発済み、現在開発中は難病薬ですか。!

私の身内も特効薬のない難病なのでよくわかりますが、難病患者というのは数少ないんです。

GILDのようなケースもありますが、大した売り上げにならないかもしれません。

ご返信ありがとうございます。

医薬品・医療機器ビジネスが社会的価値を生み続けることは確実です。

健康で元気にいたい、痛みを取り除きたい、長く生きたいといった感情は人間の本能に基づくものです。

医療にお金を出し惜しむ人は少ないはずです。

ただ、医療は個人負担だけでなく政府負担が大きい点が投資判断を難しくさせます。

政治に左右されやすいセクターと言えるかもしれません。

寿命を数週間延ばすために数十億円の医療費を掛けるべきなのかという議論があります。

命はお金に換算できるものではないですし、少しでも長く生きたいと願うのは人間として普通の感情だと思います。

ですが、国家財政が破綻してしまっては元も子もありません。

ヘルスケア企業の研究開発は社会的に価値あるものだと思いますが、投資リターンは投資家として冷静に判断せねばならないなと思ってます。難しいですが。

さかのぼって記事を拝読するたびにHiroさんは弱冠30歳にして一流金融エコノミストだと思います。

このままいけば将来すごいことになるでしょう。

私はどんなに元気でいてもあと10年は投資できない年齢ですが、ご指導よろしくお願いします。

朝見たらMRK 55.4で出来てしまいました。

もっと安いところで指値すれば良かったのに・・・・

お言葉通りPFEと両方保有していきます。

財政との兼ね合い、アメリカでも野蛮なトランプは厳しい対応取ってくるかもしれませんね。

こんばんは。

いえいえ、それはホントに買いかぶりです(汗)。

会計はそこそこ勉強してきた自負はありますが、投資・金融は素人に毛が生えた程度です。

今後も地道に勉強して、ブログで還元していければと思っています。

勉強し過ぎて専門的になり過ぎると、読み手にとって価値ある情報にならないと思っています。

今の素人感覚を忘れずに今後も情報発信を続けていきたいです。

こちらこそ、今後ともよろしくお願いいたします。

>もっと安いところで指値すれば良かったのに

投資を続けていると、そういった後悔の念を抱くことは多いですよね。

私も幾度となくあります。

「頭と尻尾はくれてやれ」と言います。

尻尾を掴めなくても、長期的に見れば誤差の範囲です。

優良株をホールドし続けることが大事かなと思います。

更新ありがとうございます。

今週はまた下げましたね~、どの株を買おうか悩みますがヘルスケアセクターが弱かったので最近の銘柄分析の記事とても助かります。

プレベナーってどこかで聞いたな、と思ったら赤ちゃんの定期予防接種でした。

必須でうける予防接種のワクチンを持ってるのは強そうですね!

昨夜はファイザーは大きく下げましたね。利回りは4%近くもあり魅力的です。

プレベナーは小児用の肺炎球菌ワクチンです。小児用で高い実績を上げたので今後は高齢者にも適応拡大を目指しています。

製薬会社の医薬品は普段はあまりお世話になることがなく社会への貢献度が実感しにくいですが、世界中の人々の健康を支えています。

新薬開発コストは高まるばかりで製薬会社への投資妙味は薄れているという意見もありますが、医薬品が今後も社会から必要とされ続けるのは確実です。

ヘルスケアセクターへの投資はこれからも続けていきたいです。

いつも楽しく拝見しております。

「株主還元」のグラフでFY16の総還元性向・配当性向が大きく下がっていますが、

FY17の誤りでしょうか?

全く別の会社のグラフを貼っておりました。

大変失礼しました。先ほど修正しました。

ご指摘ありがとうございます。

銘柄分析いつも大変参考にしています。

Hiroさんはファイザーからスピンオフしたゾエティスをご存知でしょうか。

動物向けの製薬会社というかなりニッチな会社なのですが、競合が少なくキャッシュフローも潤沢で業績も年々上がっており注目しています。

最近は株価上がりすぎで手を出しにくいのですが…

お時間あるときにHiroさん目線のゾエティスの財務データなどについてのご意見を参考にさせていただきたいです。

いつもお世話になります。

ゾエティスとは名前は聞いたことありましたが、ファイザーからスピンオフした会社とは存じ上げませんでした。

米国会社四季報にも掲載されていました。2013年にスピンオフなんですね。2015年にはアボット社の動物薬事業を買収とのこと。

モーニングスターでざっと財務データを見ましたが、確かに収益性は高いです。

営業CFマージンは30%ほどでしょうか。フリーCFも潤沢。

配当利回りは0.6%ですが、配当性向が20%なので増配余力は大きいです。

ROEは72%もあります。

結局、最後はROEに表れると私は考えています。

スピンオフからわずか6年でここまでROEを高めることができているということは、それだけ株主利益に貢献した証です。

>最近は株価上がりすぎで

PERは33倍くらいあります。確かに安い銘柄ではありませんね。

利益成長と収益性を考えたら妥当な株価かもしれませんが、同じく手を出しにくい感はあります。

ご紹介ありがとうございます。勉強になりました。

米国株は調べると優良銘柄がゴロゴロいますよね。

hiroさんありがとうございました!

同じような認識で安心しました^^;

スピンオフ後すぐに配当を出しているところも好感を持っています

米国株は調べれば調べるほど欲しい銘柄がゴロゴロ出てきて

おとなしくETF買っとけばいいのでは…と思ってしまいます

今後もブログ記事楽しみにしてます!

ゾエティスのPERを見ると、ファイザーがスピンオフしたのも納得です。

今のファイザーの低PERと全くバリュエーションレベルが異なりますね。

同じ「医薬品」というカテゴリーではありますが、事業の成長スピードや投資家からの期待も違うのでしょう。

ペット市場も成長してますし、この領域はこれから伸びるのかもしれません。ペットを飼っている人が増えているのか。

こうやって柔軟に組織再編してくるのも米国株の面白い点の一つです。

それは究極的には株主利益を思ってのことです。

こちらこそ、これからもよろしくお願いします!

お疲れ様です。

ファイザー、安定感ありますよねぇ。

今は底を打っていますが、信じてホールドするのみです。辛いですけど(汗)

ただ意外と過去のリターンは寂しいんですね。少し驚きました。

お疲れさまです。

大規模なM&Aを実施すると10年単位でリターンが出遅れることがありますね。

なので、IBMやアルトリアも心配です。

アルトリアは1年で減損で逆に清々しいくらいですが・・。