※2021年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はベライゾン・コミュニケーションズ(VZ)をご紹介します。

基本情報

| 会社名 | ベライゾン・コミュニケーションズ |

| ティッカー | VZ |

| 創業 | 1983年 |

| 上場 | 1983年 |

| 決算 | 12月 |

| 本社所在地 | ニューヨーク州 |

| 従業員数 | 118,400 |

| セクター | 電気通信 |

| S&P格付 | BBB+ |

| 監査法人 | EY |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

地域別情報

100%米国内売上

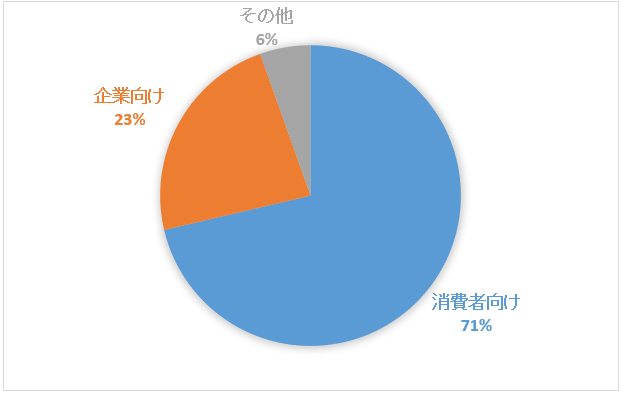

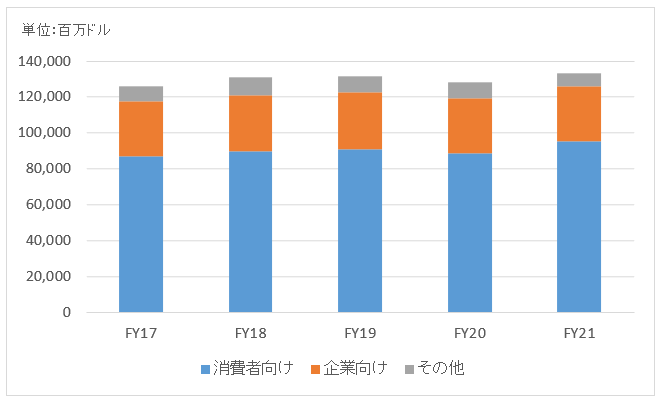

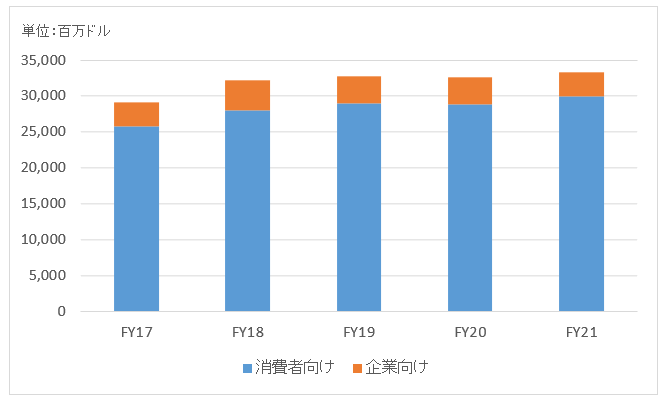

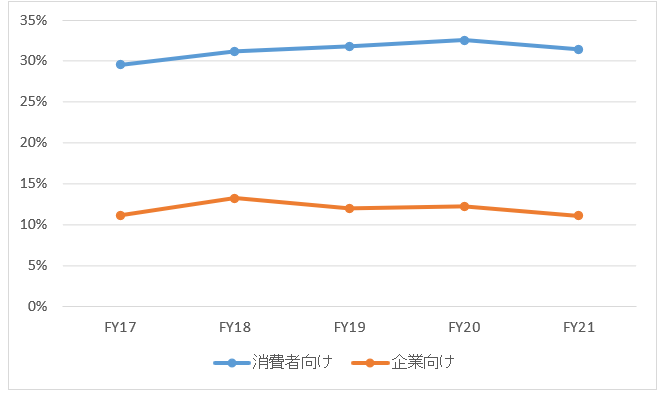

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

セグメント利益推移

セグメント利益率推移

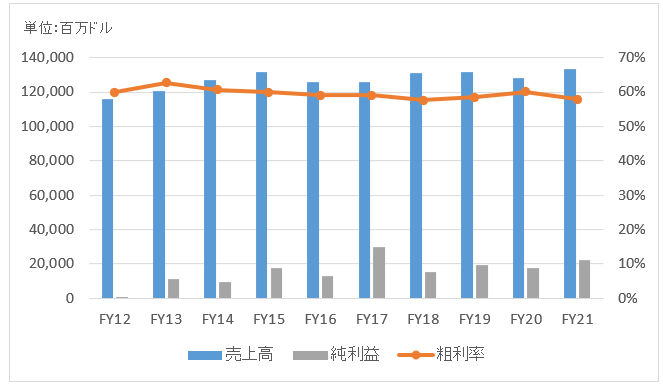

業績

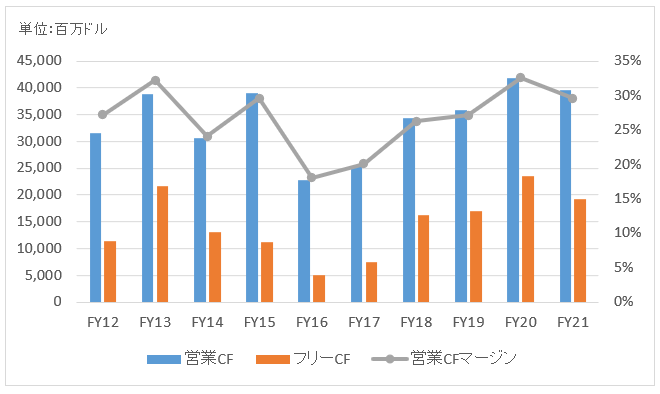

キャッシュフロー

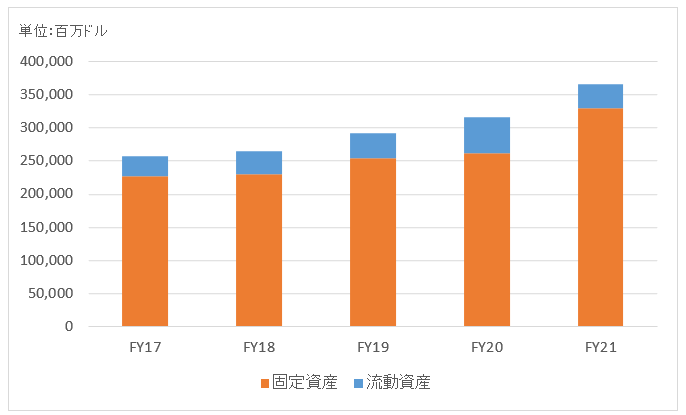

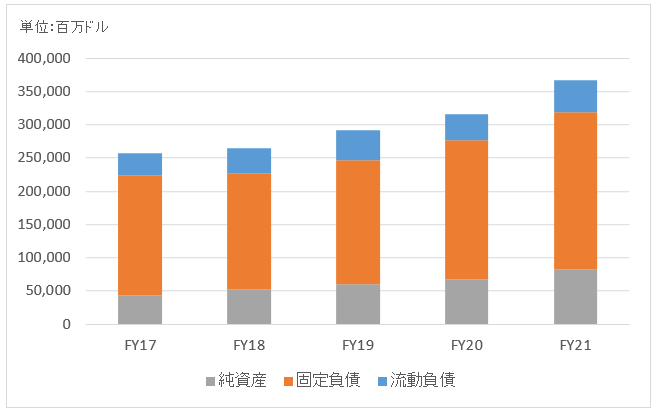

バランスシート

資産

負債純資産

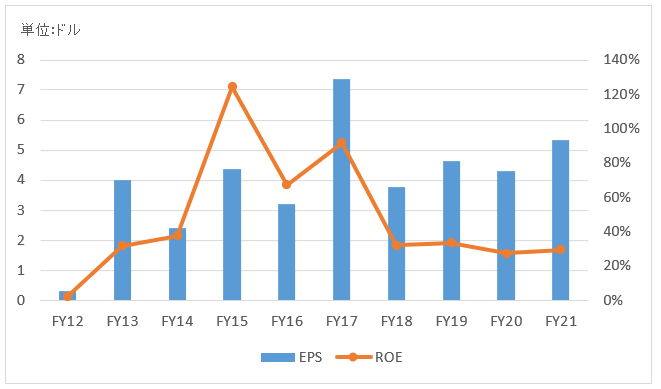

株主還元

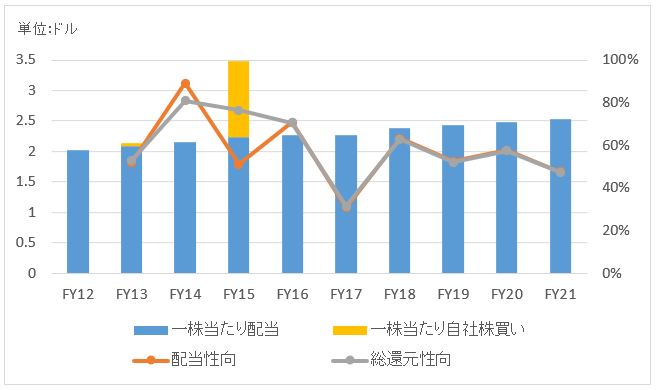

連続増配年数

18年

過去10年の配当成長

年率+2.5%

この10年で配当は1.3倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+7.4%

過去20年(2002~2021):+5.8%

過去30年(1992~2021):+7.6%

バリュエーション指標(2022/3/24時点)

予想PER:9.4倍 最新情報はこちら

配当利回り:5.0% 最新情報はこちら

コメント

ベライゾン・コミュニケーションズ(VZ)はワイヤレス(無線)通信業界において、米国でトップAT&Tに次ぐ第2位の市場シェアを有しています。

アルファベット、フェイスブックなどシリコンバレーの巨人たちが帝国企業を作り上げて莫大な収益を上げていますが、彼らとてベライゾン等が提供する通信網があってこそのビジネスです。

競合AT&Tがタイムワーナーを買収してコンテンツビジネスに資源を集中させているのとは対照的に、ベライゾンは既存の通信インフラ業に専念する方針です。

とは言え、ベライゾンももう一つの成長の柱を追い求めており、デジタルメディアへの投資を進めています。2015年にはAOLを買収。2017年に米ヤフーのインターネット事業を45億ドルで買収しました。

デジタル広告の競合はグーグルやフェイスブックといったシリコンバレーの王者たちですから甘くはありません。あくまでも本業は通信インフラです。

2020年にバークシャーがベライゾン株86億ドル相当を取得したことが判明。バークシャーの上場株ポートフォリオの約3%を占める規模です。

財務データを見てみましょう。

FY21の売上高は1,336億ドルで前年比+4%。一部事業売却があったものの、消費者向けワイヤレス事業が成長。顧客数増加のほか、既存顧客がより高額なプランに移行したことも貢献。

純利益は221億ドルで前年比+24%。営業利益も+13%と売上伸長以上に伸びています。

FY21に総資産が前年比で+17%増加しています。ワイヤレスライセンス476億ドル取得のためです。原資は主に借入です。

配当は安定しているものの増配率は低いです。この10年の増配率は年2.5%。昨今の米インフレ率を考慮すると、今後はもう少し高い増配を期待したいところ。自社株買いは2015年度を除いてこの10年ほぼ実績なしです。

hiroさん

いつもブログ読ませていただいております。

自社株買い性向←最高です。

今現在VZ狙っているのですが、、、。

もう少し様子見か考えております、どう思われますでしょうか。

こんばんは。

いつもありがとうございます。

自社株買い性向、、勝手に作った用語でしたが、そう言って頂けて良かったです!

自社株買いも立派な株主還元ですからね。

ベライゾンは高配当なんだけど、自社株買いは少ないんだな~ってグラフ作りながら思いました。

ベライゾンは、事業継続に結構な資本投資がいるビジネスだなとグラフを作りながら感じております。

最近は5G(第5世代移動通信システム)投資が熱いでしょうか。

なので過大な投資は控えた方がいいかもしれないと思います。

(私が言うまでもなく分散投資されていると存じますが。)

ただ、通信業界トップの企業として投資に値する優良企業です。

私も保有しています。

VZは配当利回りも現在4.7%ほどありますし特に割高感は感じておりません。

私は将来の相場を読む力なんて全くありませんので勝手なことは申し上げることできませんが、VZ欲しいなら今は比較的買い場だと思います。

私もVZは買い増してもいいかな~と思いつつ、他の銘柄も気になっております。

こんばんは。

少しづつ買い増しして、161株保有です。

ま、米ドル、日本円共に赤文字ですが・・・涙

しばらく、VZの買い増しは控えます。

Kentaさん、こんにちは。

確か3月半ばくらいにメールで、VZを91株買ったと仰っていましたよね。

そこからは確かに株価はちょっと下がっていますかね。

為替もやや円高に進みました。

為替ばっかりは短期では予測不能です、、これは諦めるしかないですかね。。

長期では円高に進むというのが持論ではありますが、短期はわからんです。

VZは益回りが7%弱ですが、配当利回りが4.7%もあるので株主利益の半分以上が配当という計算になります。

含み損が嫌な気持ちとっても共感できますが、コツコツ配当再投資を繰り返して株数を蓄積して利益を積み上げていく典型の銘柄に思います。

確かKOも買われたと仰っていましたよね。

KOやVZは短期的なキャピタルゲインはほとんど期待できないつまらない銘柄ですが、ゆっくり追加投資を繰り返して少しづつ資産を増やしていくには最適です。

まあお互いゆっくりがんばりましょ~。

VZは、1回めの買値より2,3回目と追撃した株価、為替もドル高ですが、現在値より円安でドル転してまして、、、。

昨夜も、ドル転の余りでMOとKO買いました。

早めに個別銘柄数を増やして、配当金をゲットしたいです!

そうですか、まあ先にも申し上げましたが、短期的な為替ばっかりは仕方ないですよね。

読みようがない。

VZやTのチャートって、ボックス圏でしばらく推移してどこかでグッと引きあがる印象です。

右肩上がりというか、ジグザグ上がりみたいな。。

そのボックス圏の時に再投資して株数を積み上げることが大事なんだと思います。

MOのキャッシュフロー計算書を眺めていると、これも長期保有で確実に儲かる銘柄だなって思っています。

MO最近ちょっとだけ調整気味ですね。

私もMO欲しいです~。

XLPと入れ替えようかなって思案しております。

Hiroさん

いつも貴重な分析結果ありがとうございます。私も超初心者で米国株を検討しているのですが今一つ明確になっていない基礎的な事柄があるのでご教授ください。

どこのサイトを見ても、米国株は配当は年4回あり、権利落ち日はネット上で見ればわかると書いてあるのですが、そもそも日本でいう「権利確定日」「権利付き日」みたいな株主として確定する基準日は米国株の場合、やはり年4回あるのでしょうか?それとも日本のように年1回とか2回で、それは何かをHP上で確認するのでしょうか?それが明確に書いてあるサイトがみつからないので質問させていただきました。お手数ですがご教授のほどよろしくお願いいたします。

Hideさん、こんにちは。

はい、米国株の権利確定日は年4回あります。

なので、年4回配当落ちが起こることになります。

米国企業の配当権利日を確認するサイトは私も知らなかったのですが、先日読者さんにコメント欄で教えて頂きました。

(Kさん、みどりさん、ありがとうございます。)

モーニングスターとナスダックドットコムの2つあります。

以下はPEPのページです。

モーニングスター

http://performance.morningstar.com/stock/performance-return.action?p=dividend_split_page&t=PEP

ナスダック・ドットコム

https://www.nasdaq.com/symbol/pep/dividend-history

米国株は配当が年4回もあって嬉しいですよね!

Hiroさん、ありがとうございます。スッキリしました~

でも、ナゼこの論点を明確に記載しているサイトが無いのか不思議ですね。

私も高配当銘柄狙って突き進みたいと思います。

配当が4回あるおかげで、配当権利落ち日を過ぎて投資してしまってもショックが少ないです。

年に1回ドカッと配当もらうのも嬉しいかもしれませんが、個人的にはちょくちょく貰ったほうが投資のモチベーションを維持できます。

最近、高配当銘柄に否定的な記事(バロンズなど)が多い気がしてちょっと不安になることもありますが、私も引き続き高配当銘柄に突き進みます!

毎度記事を有難うございます。

VZも高配当かつ株価低迷のため購入してしまいました。

コツコツ配当金を貰い続けようと思います。

5月1日はTとVZの配当入金日です。

高配当銘柄の配当は楽しみですよね。

VZやTは成長は鈍いかもしれませんが、PERが10倍台前半でバリュエーション的な安心感があります。

私は次に通信銘柄買う時はTを狙っています。

今かなり少額しか持ってませんので。

いつもお世話になってます。

ズバリ、VZとT、どちらに投資がベターですか?

私は配当金生活が夢なので、Tを選びました。

が、現時点では配当金はVTIなどに再投資しています。

Hiroさんの現状のご意見をお聞かせください。

お世話になります。

どちらもリスクに見合ったリターンを提供してくれていると思っています。

こういう分かりやすいところが米国株マーケットの好きなところの一つです。

PERは明らかにAT&Tの方が低いですが、ディレクTVとタイムワーナー買収に巨額の資金を投じており、ビジネスリスクは相対的に高いです。

ベライゾンは既存の通信インフラビジネスに注力しており、業績が悪化するリスクは相対的に低いです。

AT&Tはハイリスク・ハイリターン

ベライゾンはミドルリスク・ミドルリターン

こういう印象を持ってます。

私は多額のM&Aにリスクを感じるところがあって(過去のファイザーの例など)、ベライゾンを残してAT&Tを売却しました。

が、AT&Tは相応のPERになっておりリスクを取る価値はあると思っています。

どこまでリスクを取るか、ですね。

AT&Tの高配当はかなり魅力的ですよね。

ベライゾンはだいぶ利回り下がりました。

早速ありがとうございました。

なかなか難しいですが、配当性向が低めなので、しばらくは高配当が期待出来ると信じて、投資を継続していきたいです。

いつもありがとうございます。

高配当は持続すると思いますし、一番の期待はコンテンツビジネスの成長が株価に織り込まれていない点ですかね。

ワーナーメディアのコンテンツは強いそうなので(実体験としては知りませんが)、将来に期待です。

こんばんは。

伝統的な米国株利回りがインフレ抜きで7%で今後のリターンが危ぶまれる声もあるなかベライゾンのPER12.2とは大変魅力的に見えます。

通信事業が縮小していくとは思えませんし、Tのようにタイムワーナーで今後どうかのような不確定要素も少ない。

コカコーラやらマクドナルドがPER20超えでベライゾンがPER低いのがいまいち理解できないんですよね。

ここでよっしゃーわたしには市場に見えないバーゲンセールが見えてる!

って事で飛びつくと痛い目見るのは分かっているので買いませんが、個別株はなかなか難しいです

こんばんは。

PERが10倍台前半でキャッシュが安定している銘柄は安心感がありますよね。同感です。

昔、そんな記事も書いた記憶があります。

PER11~12倍だと益回りで9%前後あります。

それだけあれば、インフレ率と同じ程度のEPS成長を達成してくれれば、最低限の投資利回りは確保できます。

>通信事業が縮小していくとは思えません

そうですよね。むしろ通信需要は増える一方です。

需要の増加に伴って、どこまで値上げできるかがポイントでしょうか。

通信インフラ自体はコモディティで、価格競争が起きやすい分野とは思っています。

5Gの設備投資はベライゾンが負担するけど、その恩恵はフェイスブックやネットフリックスが享受するというのがリスクかなとは思っています。

ただ安定キャッシュは期待できそうですよね。

>コカコーラやらマクドナルドがPER20超えでベライゾンがPER低いのがいまいち理解できないんですよね。

う~ん、確かにそう言われればそうですね~。

私の考えでは、ベライゾンは米国内通信事業ということでEPS成長の余地が限られていることが要因かと思っていました。

ただ、米国内だけでも通信需要はまだ増えそうだから何とも言えません。

配当の伸びは大手消費財企業よりも通信企業の方が低いです。その辺もバリュエーションに影響しているかもしれません。

あとは設備投資が嵩みがちなところも、PERを押し下げている要因かな。

この辺の判断って難しいですよね。。

PER20倍のコカ・コーラ、12倍のベライゾン。どっちが有望なのか。

未来はわかりませんが、長期で見ればやっぱりコカコーラかなあという思いも消えません。

グローバルで飲料を売れるマーケットはまだまだ広がると思っています。が、PER20倍ありますから楽観はしてません。

すみません、長々返信書いてしまいました。

おっしゃる通り、個別株は難しいです。でも楽しいですw。