※2018年12月期決算データ反映、コメント刷新(2019/3/31)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はシュルンベルジェ(SLB)をご紹介します。

基本情報

| 会社名 | シュルンベルジェ |

| ティッカー | SLB |

| 創業 | 1926年 |

| 上場 | 1962年 |

| 決算 | 12月 |

| 本社所在地 | ネバダ州 |

| 従業員数 | 100,000 |

| セクター | エネルギー |

| S&P格付 | AA- |

| 監査法人 | PwC |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

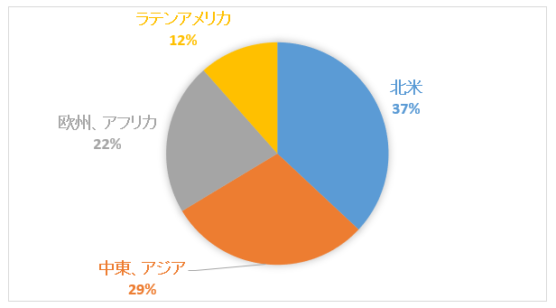

地域別売上構成比

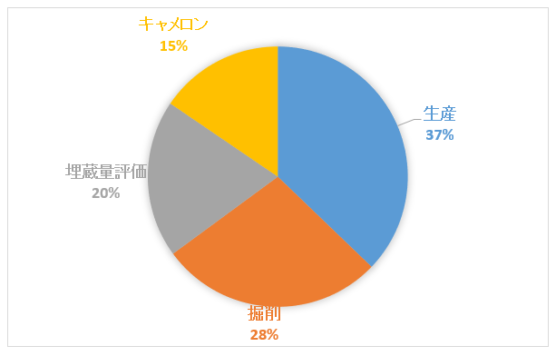

セグメント別売上構成比

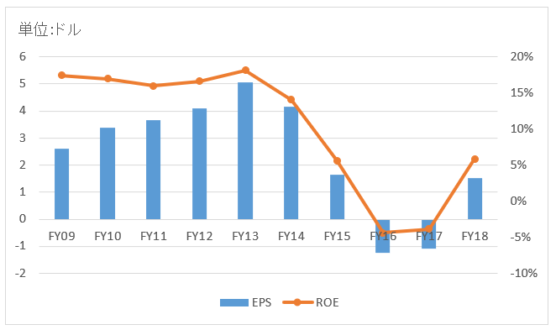

業績

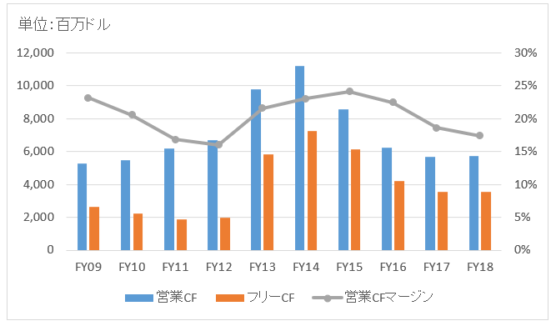

キャッシュフロー

バランスシート

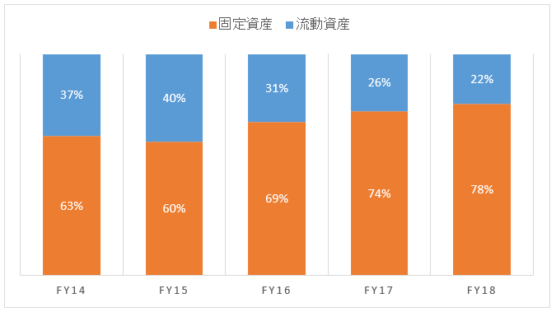

資産

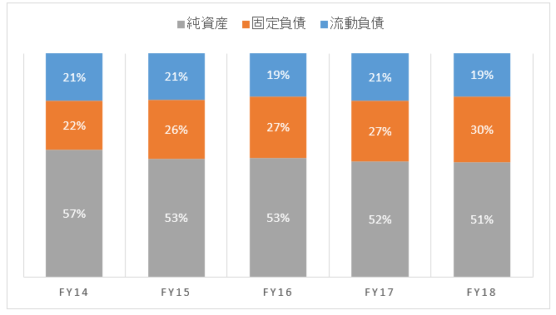

負債純資産

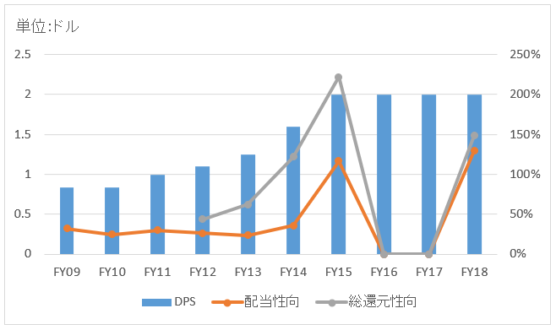

株主還元

連続増配年数

なし

過去10年の配当成長

年率+9.1%

この10年で配当は2.4倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2009~2018):+0.4%

過去20年(1999~2018):+4.5%

過去30年(1989~2018):+7.3%

バリュエーション指標(2019/3/31時点)

予想PER:19.2倍 最新情報はこちら

配当利回り:4.6% 最新情報はこちら

コメント

シュルンベルジェは1926年創業の石油開発支援企業です。エクソンモービルやシェブロンなどの石油メジャーとは異なるポジションで、これら石油メジャーのパートナーといった感じです。高度な技術によって、油田の探査、掘削、検層(埋蔵量調査)、石油井の調査・評価などを行っています。油田探査には高い技術力が必要で、この分野で世界最大のシュルンベルジェは高い競争力を持っています。エネルギー会社というよりハイテク企業みたいな印象もあります。

事業セグメントは以下の4つ

・生産

・掘削

・埋蔵量評価

・キャメロン

「キャメロン」というのは2015年に127億ドルで買収したキャメロン・インターナショナルの事業がそのままセグメント名称になっているものです。キャメロン社は掘削装置などの開発、生産を行っています。

2014年以降の原油価格下落に伴って、石油メジャー各社は投資を相当絞っており、それはつまり石油開発支援会社への支払い額が減ることを意味します。値引き契約が常態化しており、シュルンベルジェは原油価格下落の影響をもろに受けています。2万人規模のリストラも行いました。

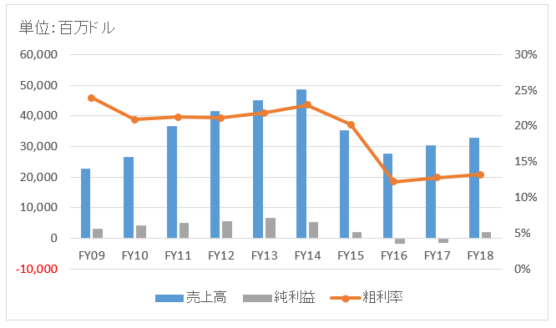

財務データを確認しましょう。

売上高は原油価格が急落したFY15から急落しています。FY16で底を打って、現在は緩やかながら回復しています。FY16とFY17は会計上の減損処理によって最終赤字となりました。

FY18の売上高は328億ドルで前年比+8%。原油価格回復に伴って、北米での「生産」部門が二桁成長となりました。シェール業者向けのサービスも成長を牽引。一方で「キャメロン」部門がわずかに減収となりました。

FY18の純利益は21億ドル。FY16とFY17は減損損失を計上し最終赤字でしたが、ようやく3期ぶりの黒字転換となりました。ただし、純利益率は7%と原油価格下落前の水準には遠く及びません。2006年~2013年までは15%~20%の純利益率がありました。

キャッシュフローを見ると少し安心します。会計上は最終赤字だったFY16とFY17も営業CFはプラスでした。営業CFマージンは現在も20%弱あります。と言っても、FY18はFY14の半分程度のフリーCFしか生み出せていません。

バランスシートを見てみましょう。FY16末に固定資産が増えているのは、キャメロン買収によって「のれん」と無形資産が追加計上されたためです。総資産の74%が固定資産です。設備ももちろん持っていますが固定資産の半分は「のれん」です。自己資本比率は50%超あり、レバレッジは控え目です。

配当はFY15~FY18まで一株当たり2ドルで据え置かれたままです。自社株買いもここ3年間はかなり少ないです。業績を考えたらやむなし。減配してないだけマシです。