※FY19(2020年5月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はゼネラル・ミルズ(GIS)をご紹介します。

基本情報

| 会社名 | ゼネラル・ミルズ |

| ティッカー | GIS |

| 創業 | 1866年 |

| 上場 | 1928年 |

| 決算 | 5月 |

| 本社所在地 | ミネソタ州 |

| 従業員数 | 35,000 |

| セクター | 生活必需品 |

| S&P格付 | BBB |

| 監査法人 | KPMG |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

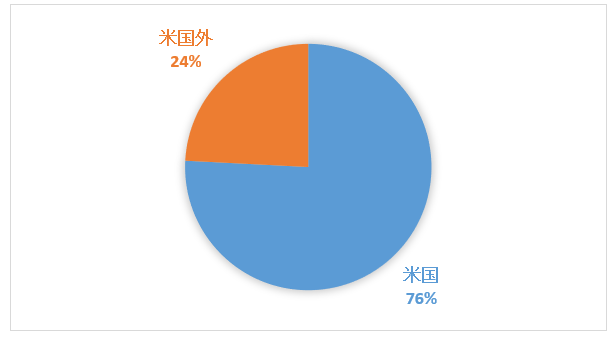

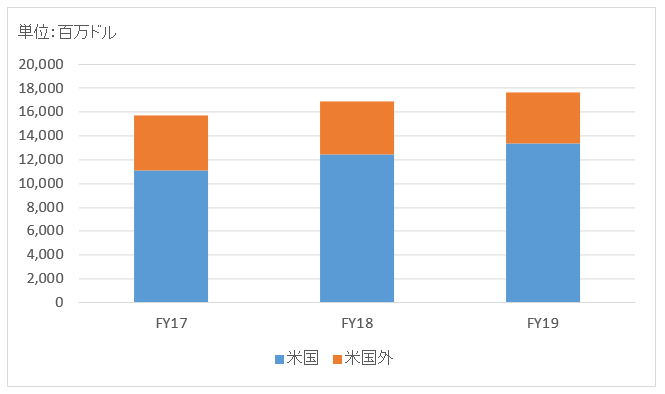

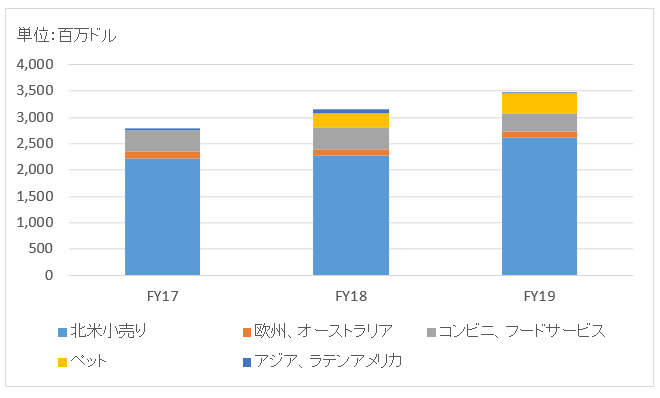

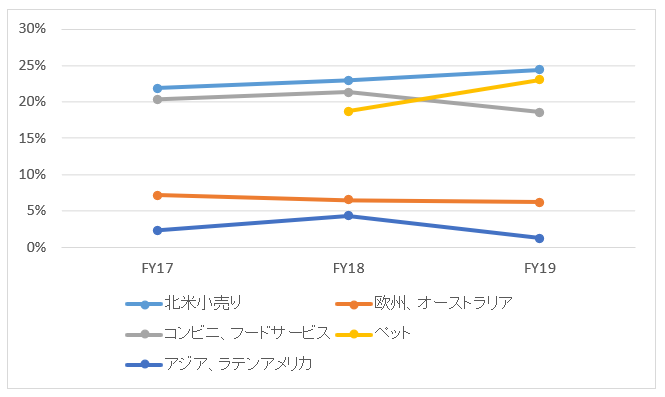

地域別情報

地域別売上構成比

地域別売上高推移

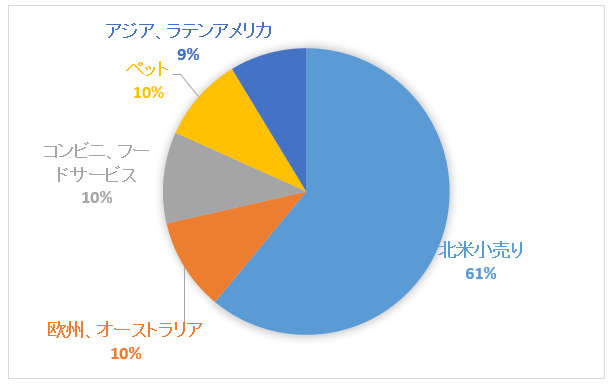

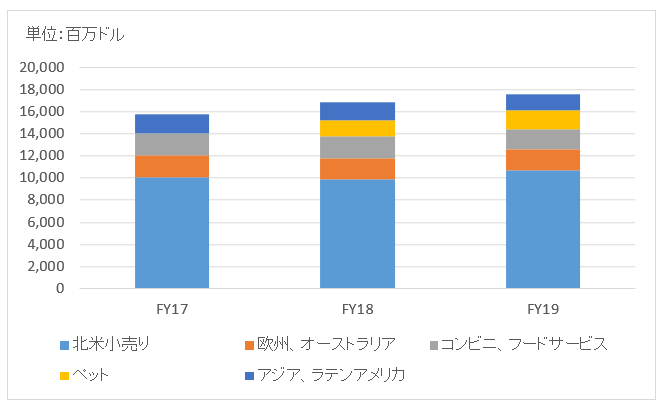

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

セグメント利益推移

セグメント利益率推移

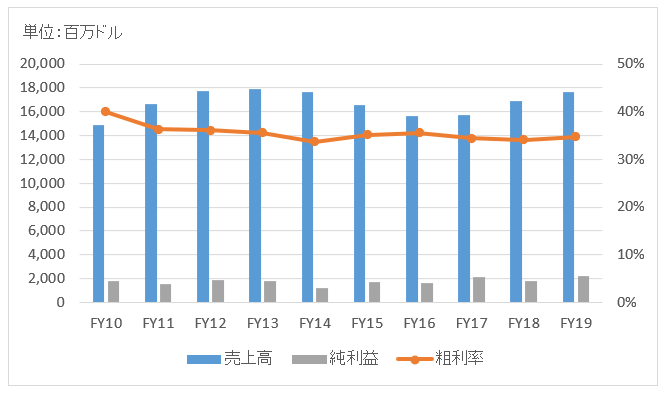

業績

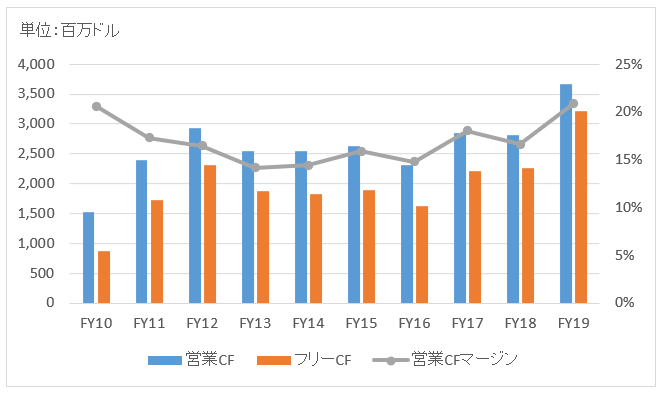

キャッシュフロー

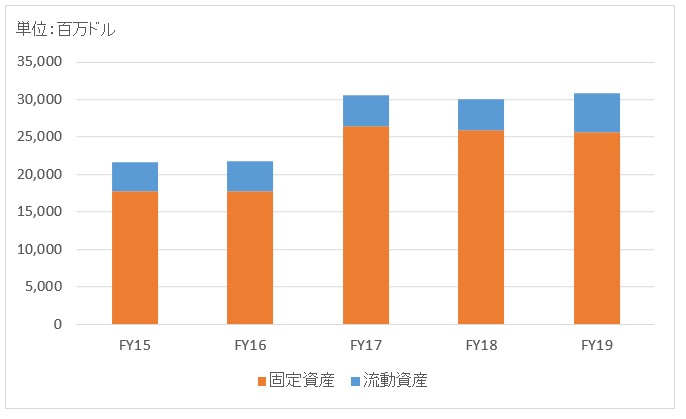

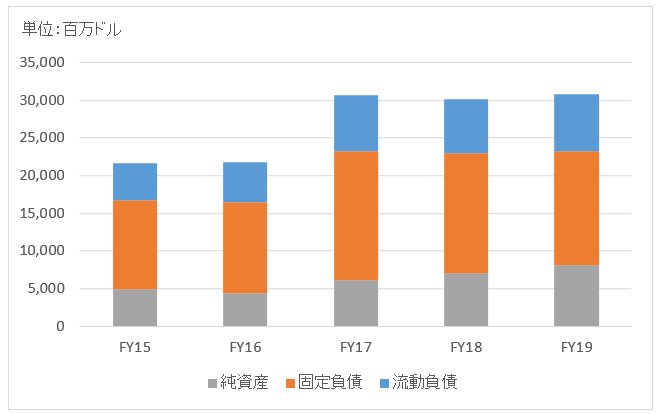

バランスシート

資産

負債純資産

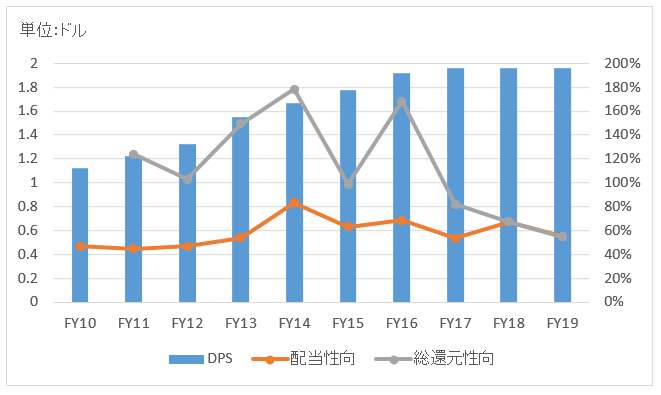

株主還元

連続増配年数

0年

過去10年の配当成長

年率+7.4%

この10年で配当は2.0倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2010~2019):+7.7%

過去20年(2000~2019):+8.8%

過去30年(1990~2019):+10.0%

バリュエーション指標(2020/7/8時点)

予想PER:17.5倍 最新情報はこちら

配当利回り:3.2% 最新情報はこちら

コメント

ゼネラルミルズは米国を中心に食品ビジネスを展開している企業です。シリアル、スナック菓子、ヨーグルト、冷凍食品、アイスクリームなどを取り扱っています。

日本人に馴染みのあるブランドとしてはハーゲンダッツや、とんがりコーンがあります。とんがりコーンってハウス食品のお菓子ですが、米ゼネラルミルズとの技術提携によって生まれた商品なんですね。他には「チェリオ」、「チェックス」、「ヨープレイ」、「ナチュラル・バレー」など多くのブランドを有しています。

近年は新興企業やPB商品に悪戦苦闘しています。特に売上の落ち込みが激しいのがヨーグルトブランドの「ヨープレイ」です。新興ブランドのチョバニにシェアを大きく奪われています。チョバニはトルコの移民が10年前にニューヨークで立ち上げた新しいブランドです。

ゼネラルミルズは1856年創業の伝統ある企業で、100年以上の時間が生み出した強いブランド力を持っています。そんな老舗食品企業でも新興企業にシェアを奪われているのが現実です。

ゼネラルミルズ経営陣は黙って見ているだけではありません。2018年にペットフード大手のブルーバッファロー社を80億ドルで買収しました。同社は2002年創業で、人口着色剤を使用しない自然食品を使ったペットフードを製造販売して成功してきました。ペットフードも人間の食べ物と同じくオーガニックな食品が受けているようです。FY19末時点でペットフード事業の売上構成比は10%まで伸長。

財務データを見てみましょう。

PL、キャッシュを概観すると典型的な成熟企業であることがわかります。大きな成長は見られませんが、キャッシュは安定しています。配当も緩やかに増加していますが、近年は横ばい傾向。

FY19の売上高は176億ドルで前年比+4.5%。会社資料によると、COVID-19のパンデミックによる需要増の効果が+3%あったとのこと。自宅で食べれるシリアルやスナックの消費量が増加しています。

FY19の純利益は21.8億ドルで前年比+24%。FY18は減損損失を約2億ドル計上しており、その反動で大幅増益。一時要因を除いた調整後利益ベースでも+5%の増益と好調。

キャッシュフローは毎年安定してプラスで推移しており安心できます。さすが食品ビジネスという印象。FY19の営業CFマージンは21%にまで改善。

バランスシートを見てみましょう。9割弱を占める固定資産の主な内容はのれんと無形資産です。ブルーバッファロー買収によってのれんを53億ドル、無形資産を27億ドル認識しました。ブルーバッファロー買収のために60億ドルの社債を発行をしました。S&P格付けは2019年に”BBB+”から”BBB”に1ノッチ下がりました。

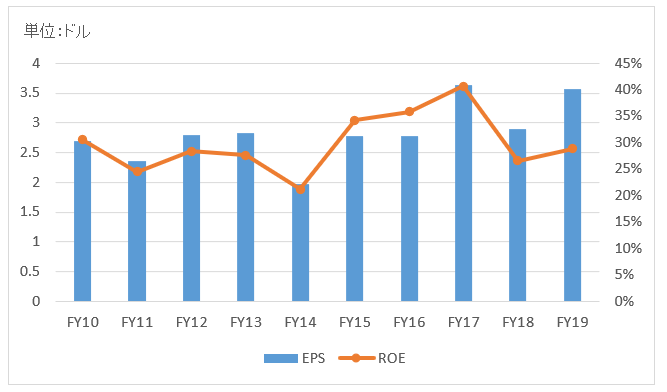

FY19の増配はありませんでしたが、過去100年以上一度も減配したことはありません。事業環境が厳しくなっても配当を頑なに守る姿勢は、長期投資家にとっては嬉しいポイントです。コロナ禍が追い風になっているので、FY20は増配してくれるはず。ここ2年実施していない自社株買いにも期待したいですね。

こんばんは。緊張しつつ投稿します。

シーゲル先生に影響されて米国株長期投資を始めましたが、いかにも米国かつ、ETFのITAのリターンの良さに惹かれて、軍需産業ばかりに投資しています。

成熟分野ですし、そんなに騰がらないだろうと思っていましたが、今春からのBAの上昇ぶりにはびっくりです。

Hiroさんのおっしゃる通り、コカ・コーラやペプシコの未来は明るいと感じています。

コーラって、タバコに似て依存性がありますよね。

バフェット氏もお好きですしね。

こんばんは。

北朝鮮情勢も緊迫していますし、軍需産業には当面マネーが流れ続けそうです。

軍需産業は今ホットなセクターの一つだと思います。

ITAの年初来のパフォーマンスも、S&P500指数を超えているでしょうね。

ボーイングの貢献が大きいですかね。ロッキード・マーチンも上がりました。

私もBAの上がり方には驚きました。年初来で70%は上昇しています。

もはやグロース株のようです。

それに引き換え、コカ・コーラやペプシコの株価推移は穏やかで眠たくなるくらいです笑。

しかし、その退屈さというデメリットを補って余りある長期投資リターンを期待しています。

私もたまには景気循環銘柄をポートフォリオに加えたいな~と思う時があります。

でも難しいですね。。今からBAに投資しても遅いでしょうし。

依存症って言うとネガティブな表現に見えますが、それだけ人々から必要とされているとも言えますよね。

酒、たばこ、炭酸飲料は批判はされつつも結局これからも買い続ける人は大勢いると思います。

政府の規制は怖いですが、長期的に着目すべきはマーケットの需要・お客さんの反応です。

どれだけ政府が間に入ってこようと、お客さんから愛されて必要とされている企業は生き残ると確信しています。

そして21世紀も20世紀のシーゲル理論は健在で、健康志向の高まりで投資家期待が継続的に低かったタバコ会社や酒メーカーの投資リターンが高いということになりそうな気がします。

>緊張しつつ投稿します。

今後も、いつでもお気軽にコメント下さいね。

コメントありがとうございました。