S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。今回は過去7年分の財務データしかありません。

データソースはMorningstarです。

今回はJDドット・コム(JD)をご紹介します。

基本情報

| 会社名 | JDドット・コム |

| ティッカー | JD |

| 創業 | 1998年 |

| 上場 | 2014年 |

| 決算 | 12月 |

| 本社所在地 | 中国 北京 |

| 従業員数 | |

| セクター | ハイテク |

| S&P格付 | |

| 監査法人 |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

地域別売上構成比

ほぼ中国売上と思われる。

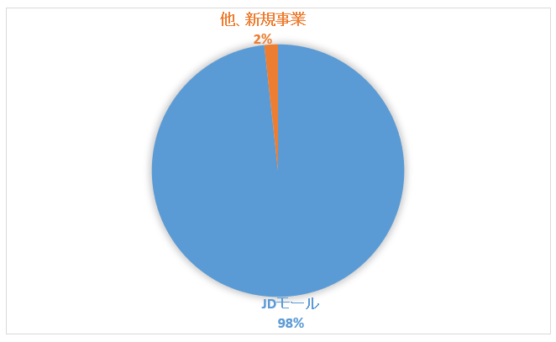

セグメント別売上構成比

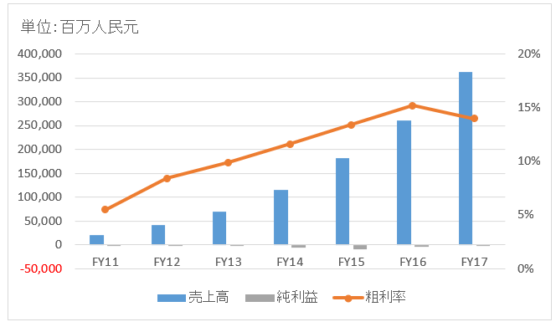

業績

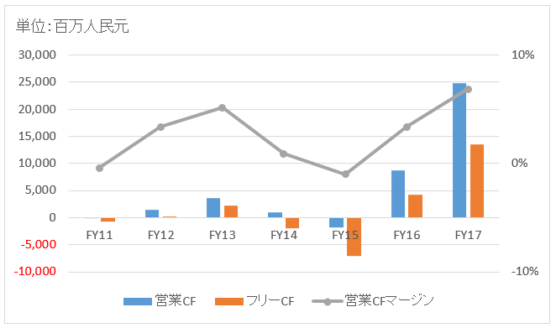

キャッシュフロー

バランスシート

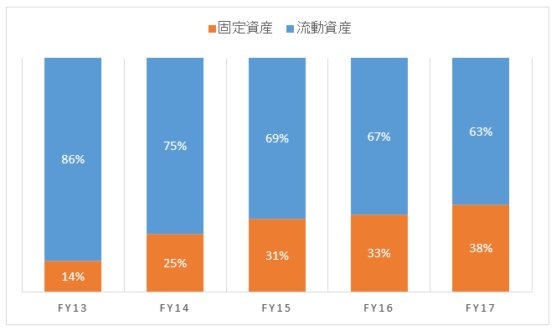

資産

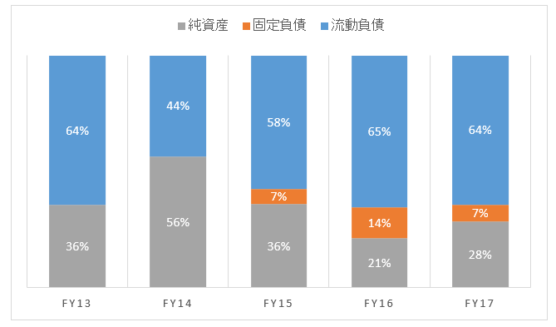

負債純資産

株主還元

無配

連続増配年数

無配

過去の配当成長

無配

過去の株主リターン(年率、配当込み)

過去3年:▲14.2%

バリュエーション指標(2018/12/31時点)

PER:37.0倍 最新情報はこちら

配当利回り:無配 最新情報はこちら

コメント

JDドット・コムはアリババに次ぐ中国2位のeコマース企業です。中国電子商取引のシェアはアリババ(Tモール)が約60%で、JDドット・コムが約25%です。

売上高は年々成長しており、中国ハイテクセクターで大きな存在感を放つようになりました。中国ネット関連企業と言えばテンセント、アリババ、バイドゥの3社でしたが、今ではJDドット・コムもそこに仲間入りしています。

その高い成長率に目を付けた米グーグルは、2018年に5.5億ドルを出資することを決めました。また、テンセントも出資しています。さらに実は米ウォルマートも出資しています。米中の有力企業がJDドット・コムに対して高い期待を持っていることがわかります。

財務データを見てみましょう。今回、財務データはFY11~FY17の7期間分しかありません。ご了承ください。

売上は年々上昇しています。FY11~FY17の成長率(CAGR)はなんと60%超え。7年間で17倍になりました。FY17の売上高は3,623億人民元(約5.8兆円)で、なんとアリババ(FY17売上高:約4兆円)を超えています。ただし、これは恐らく会計処理の違い(あるいはビジネス構造の違い?)が影響している気もしており、JDドット・コムの方が規模が大きいわけではないはずです。

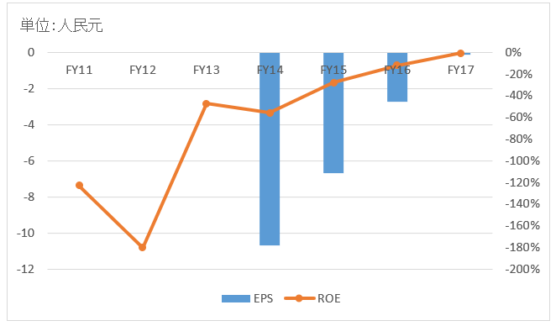

FY17の売上高は前年比+39%で依然として成長は続いています。しかし、利益は出ていません。粗利率は改善傾向ですが、営業利益はほぼゼロ、純利益はまだ赤字です。しっかり利益が出ているアリババとは大きく違う点です。

一方で、キャッシュフローを見るとFY16、FY17と営業CFがプラスでちょっと意外でした。利益はずっと赤なのになぜだろう?と思ってキャッシュフロー計算書を見ると、買掛金の増加が営業CFプラスの主要因でした。つまり、まだキャッシュアウトが発生していない仕入れが増えているということ。支払いを後にすると資金繰りはプラスですよね。買掛金の増加は営業CFにプラスの働きがあります。ただし、いずれは買掛金が決済されてキャッシュアウトが発生します。今の営業CFのプラスは期ズレで一時的なものと推測します。

バランスシートを見てみましょう。流動資産が6割超です。中身は主に現預金と在庫です。ビジネス的に在庫は多く抱えがちみたいです。

調達側を見ると、負債総額の半分以上が買掛金です。先ほどキャッシュフローの説明で買掛金が増えていると言いましたが、それがBSにもしっかり表れています。成長企業だから仕入債務が増えること自体は合理的ですが、なんか買掛金が多すぎるな~という気がします。なんだろうこれは・・。ちょっと違和感。今後もうちょっと調べます。今はまだJDドット・コムのビジネスに対する理解が浅くて、客観的な数字以上のことは言えません。

配当はまだなし。利益が出てないから当然ですね。

初めてJDドット・コムの財務諸表を見ましたが、ちょっと釈然としない感じです。赤字にもかかわらずプラスの営業CFをもたらしている、長いタームの仕入債務は何なのか・・。年次報告書をすべて読み解けば理解できるのかもしれませんが、その体力はなく。すみませんが、今後の宿題にさせて下さい。

絶対いじってるよね。

俺も財務は詳しくないけどアマゾンやアリババと比較して???と不自然に感じて投資してないわ。

PLは黒でキャッシュは赤、というのが典型的な粉飾決算です。

ですが、JDドット・コムは逆です。

米ナスダックにも上場しており、しっかり会計監査も受けています。

なので、恐らく大きくはいじってないと思います(そう信じたい)。

テスラが資金繰りに困った時、サプライヤーに強権を発動していました。

JDも同じ感じかもしれませんが、実態は掴めません。

ここは元々パソコン、携帯関係の通販から始まったみたいですね。

嫁曰く、電化製品系を買うならアリババのタオバオよりもこっちで買うという話でした。

baidu百科(中国版wiki)を見ると、自前で6省の物流センターと360都市で物流ステーションがあるらしく、

配送スピードと配送無料を売りにしていました。

在庫を貯めてるのはこの辺りが効いてるのかもですね。

アリババはテナントに入ってもらう感じみたいですし。

蘇寧電器(Suning, 家電屋さん)に対してコスト競争をしているようなので、

日本でいうビックカメラ、ヨドバシカメラの通販みたいなのも競合してくるのかもしれませんね。

アリババという強者がいるのに、参入するのが凄いなと思いました。

テンセントやグーグルとも組んでいて期待が持てそうです。

こちらにいると、アリババとJDドット・コムの違いは想像もできませんが、JDは電化製品に強いんですね。

そう言えば、中国企業と言えばbaiduも気になります。

情報ありがとうございました。

ヒロさん、はじめまして

最近ブログを始めたピッフィーと申します。

数字が整理されていて勉強になりました。

ただ、JDのIR上の数字と180度異なるのですが、これはどう考えたら良いんでしょうかね(;^_^A

アリババは、売買場所提供料=売上

JDは自社が売った金額=売上

の違いだと思います。

キャッシュフローがプラスで赤字なのは、技術に大量投資することでわざと赤字にし、税金を抑える為だと思います。

https://www.buffettkenkyu.com/why-jd-is-far-better-than-other-companies/

ピッフィーさん、はじめまして。

JDの20-Fレポートを見てみましたが、特にモーニングスターの数字とずれていませんでした。

FY17で

売上高:CNY362,332M

純利益:CNY-153M

でした。

売上高の会計処理の違いは確かにあるかもしれません。

アマゾンはサードパーティーの売上高は手数料部分のみを売上計上していたと記憶しています。

JDドットコムはグロスで処理している可能性ありそうですね。でないとアリババよりも売上が大きい説明がつかないです。

キャッシュフローの件ありがとうございます。

営業CFではなく投資CFに集計されているということですね。

hiroさん

お返事、ありがとうございます。

売上高、純利益はその通りなのですが、キャッシュフローが、JRのIRとずれているなと思いました。

JDも、FY17

売上高:CNY362.3B

Gross Merchandise volume:1294.5B

とのことなので、多分ですがJDも、

サードパーティは、手数料部分のみを売上計上しているように思います。

ピッフィーさん

そうでしたか、すみません、キャッシュフローまで見てませんでした。

PLはネットで、CFはグロスで処理しているということですね。

記事を更新する時、注意して見るようにします。

情報どうもありがとうございます。

すみません

JR→JDです。