S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はアリババ・グループホールディング(BABA)をご紹介します。

アリババ銘柄分析

基本情報

| 会社名 | アリババ・グループ・ホールディング |

| ティッカー | BABA |

| 創業 | 1999年 |

| 上場 | 2014年 |

| 決算 | 3月 |

| 本社所在地 | 中国 浙江省 |

| 従業員数 | 63,809 |

| セクター | ハイテク |

| S&P格付 | A+ |

| 監査法人 | PwC |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

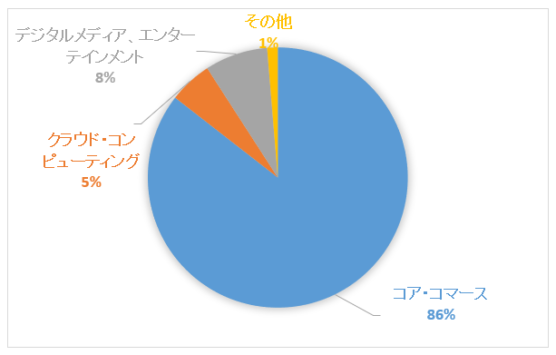

地域別売上構成比

100%中国売上

セグメント別売上構成比

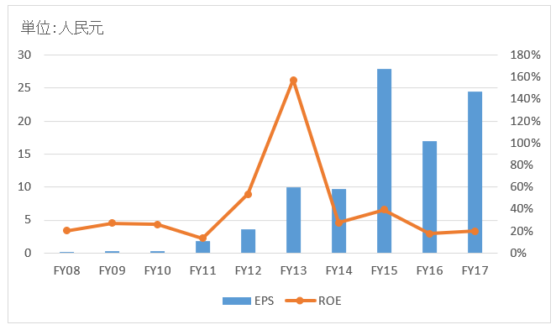

業績

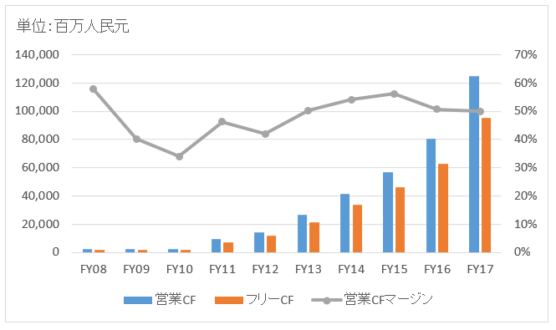

キャッシュフロー

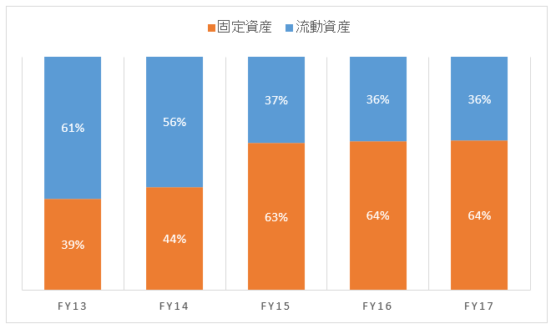

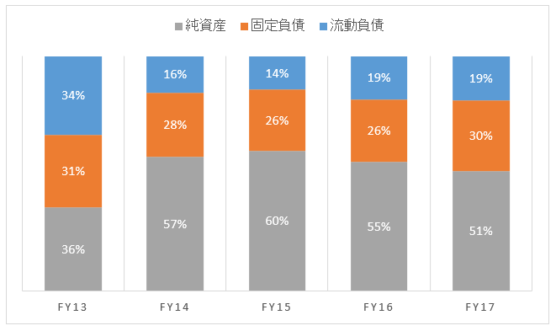

バランスシート

資産

負債純資産

株主還元

無配(自社株買いの実績はあり。後述参照。)

連続増配年数

無配

過去10年の配当成長

無配

過去の株主リターン(年率)

過去3年:+19.0%

バリュエーション指標(2018/12/31時点)

PER:20.4倍 最新情報はこちら

配当利回り:無配 最新情報はこちら

コメント

アリババは中国最大のeコマース企業です。馬雲(ジャック・マー)氏が1999年に創業し、10年も経たない2007年に香港証券取引所に上場。2014年にはNY市場に上場しました。現在の時価総額は40兆円弱で、マイクロソフト、アップル、アマゾン、アルファベットに次ぐ5位に位置しています。米国のシリコンバレーに負けない巨大企業です。

ソフトバンクグループが発行済み株式の29%を保有しており、同社の持分法適用会社となっています。

売上はすべて中国国内。なので私たち日本人にとっては名前はよく聞くけど、実際にサービスを利用することはない企業ですね。内需だけでアルファベットに匹敵する時価総額ですから、末恐ろしいです。これからどうグローバル展開するのか。アマゾンがEC市場を席巻する中で、それは容易ではないと思いますが。

昨年2018年に創業者のジャック・マー氏が会長を引退すると発表しました。アリババ創業から20年、一つの節目となりそうです。

事業セグメントは主に以下の3つです。

・コアコマース

・クラウドコンピューティング

・デジタルメディア、エンターテインメント

コアコマース部門は売上高の9割弱を占めます。アリババドットコム、タオバオ、TMALLといった電子商取引プラットフォームを提供し、手数料収入を得ています。アリババドットコムはBtoB向けサイトで、ロット販売が中心です。タオバオはBtoC向けです。ユーザーからしたら大きな違いはないのかもしれません。私たちが使っているネット通販(アマゾン、楽天、ゾゾタウン)に近いのはタオバオと思われます。

クラウド事業はまだ全体の5%に過ぎませんが、ここ数年ハイスピードで成長しています。まだ赤字ですが、いずれは稼ぎ頭に育つかもしれません。

デジタルメディア・エンターテインメント事業は、映画やドラマ、バラエティ番組、ゲームなどのコンテンツを提供しています。この事業もまだ赤字です。

アリババの営業利益率は30%ほどもありますが、コアコマース部門以外は赤字です。クラウド等の新規事業が成長し黒字転換すれば、アリババの収益性はもう一段上がると期待できそうです。

財務データを見てみましょう。

FY08~FY17の売上高成長率(年率)は59%とハイペース。FY17の売上高は2503億人民元(約4兆円)で、前年比+58%。コアコマース部門が伸びました。クラウド事業の売上も2倍以上増えました。ただ利益率は徐々に下がっています。

キャッシュフローは潤沢で営業CFマージンは50%もあります。アマゾンの同指数は10%くらいです。

バランスシートについて。流動資産が総資産の36%ありますが、内容はほぼ現預金です。固定資産の半分強が建物設備等の有形固定資産。倉庫や土地でしょうか。残り半分は主にM&Aに伴うのれんです。有利子負債は少なく手元現金も多く営業CFも潤沢ですから、財務は非常に健全と言えます。

配当はまだ出していません。自社株買いはFY15とFY16にそれぞれ200億人民元、130億人民元ほど実施しています。

中国ホイホイですね。またつられて書き込みます。

ちなみに私は中国に3年住んだことがあり、嫁さんも中国人ですが、

持ち株は米国9:日本1(JTのみ)です。

なので中国株投資家ではなく、一般人目線での書き込みです。

BtoCのタオバオは安いです。

商品も近くで買うより安かったりしますし、何より運送費が安いです。

よく使っていたのは3年ぐらい前ですが、運送費は小さいもので10~20元(200円前後)ぐらいでした。

しかもそこそこ早く、注文するとすぐ届くので使い勝手は日本のアマゾンと同じです。

ただ、高価なものは偽物が横行しているのでちょっとビビりながらの買い物ですね。

あと梱包がいい加減で汚いです。

まあ、運送業者もいい加減で普通に店前で床置きしてたりするからかもですが。。

そういえば、中国にもamazon.cnがあります。

タオバオのwebページはちょっと重いのと、楽天みたいな感じでごちゃごちゃしているので、個人的にはamazonの方が好きなんですが

商品はタオバオの方が多いのでamazonはあまり使ったことはなかったです。

中国は日本と違って街がでかいので、買い物に行くのは個人的に面倒でした。

なので、ネットの売買が広まるのはよく分かります。

ただ、電動バイクの普及に加えて、建設ラッシュでのショッピングモール乱立で買い物はその辺でもすぐできる環境になっているので、これからどうなるかな~とは思います。

今のところ、人気の無いショッピングモールはガラガラで負けてる印象なのと、田舎はまだ寂れたお店しかないのでネット通販はしばらく強いかなと思います。

エンターテイメント事業のyoku(優酷),tudou(土豆)はyoutubeみたいな感じです。

1分ぐらい広告が流れた後、アニメやら動画が始まります。

会員になると広告をカットできるっぽいです。

ただ、ニコニコ動画のパクリ(?)のビリビリ動画の、そのまたパクリ(?)のdilidili動画もあったり、

訳が分からない世界があるので、こちらは儲かるのか不明です。

タオバオのご説明ありがとうございます。

実体験に基づくコメント大変勉強になりました。

アリババはアマゾン劣化版といった感じですかね。

梱包がいい加減というあたりは、失礼ながらイメージ通りです。

中国は内需がとても大きいから、鎖国政策でアリババみたいな巨大企業が生まれます。

日本も同じ政策をして鎖国すべきだった、そしたらアマゾンは楽天と提携せざるを得なかったのではという意見も聞かれます。

ただ内需を満たすだけで、米国トップ企業をおどろかす存在になれるのは中国企業だけです。

アリババはNext GAFAの候補に挙げられていましたが、グローバルでアマゾンと伍していくのは厳しそうな気がします。

>日本と違って街がでかいので、買い物に行くのは個人的に面倒でした。

そこは大きいですね。

私は実はアマゾンも楽天もほとんど使ってません。

というのも、家から徒歩3分圏内に薬局、スーパー、コンビニ全部あるからです。

ネット通販で注文すると、自宅にいる必要があるので(宅配ボックスはない)、それくらいなら自分で日用品は買いに行きます。

国土が広いアメリカや中国はラストワンマイルに投資する価値が大きいです。

鎖国政策だけでなく、中国という国の事情もアリババ発展の要因だったかもしれません。

ADRを忘れていました。。すみません。

持ち株は 米国 83、日本(JT) 7、英国(RDS-B) 5、豪州(WBK) 5でした。

どちらにしても、中国株投資家ではないです。

もう1点思い出しました。

中国にいるとき、デスクワーク中にタオバオで買い物して会社で物を受け取るということをやってる人がいました。

守衛が普通に荷物を預かっていましたが、日本だとあまり考えられないですね。

最近、amazonで注文したものをコンビニ受け取りができることに今更気がつきました。

マニアックな本でも読みたいときに注文して、会社帰りに受け取るとムダがなく便利です。

自宅に送る場合は宅配の日時指定をするとお金がとられますが、コンビニだと好きなときに取りに行けばいいので、日時指定不要で送料無料になるのも大きいです。

私物を会社で受け取るというのは、あまりやらないですね。

これはサービス的な問題というより、文化的な違いかもしれません。

日本企業は公私混同を許容しない気がします。

コンビニ受取すっごい便利です。

私もたまにアマゾンで本やコンタクトレンズを注文する時は、最寄りのファミリーマートで受け取っています。

自宅配送は指定時間の範囲に自分がいなきゃいけないのが嫌で。

アリババほどの企業がPER20とは…

コカコーラよりもPERが低いのは何やら面白いです

VやMAがもし脅かされるとしたらアリペイみたいなサービスという声もたまに聞きますが、アリババのPERだけを見ると安心しますね。

アリババみたいな株をガチッとホールドできる投資家には憧れます。

アリババもそうですし、アルファベットやフェイスブックも実はコカ・コーラとそう変わらないPERです。

ハイテク企業のPERが低いのか、それともコカ・コーラのPERが高過ぎるのか・・。

今回中国の大手3社の財務諸表を見ましたが、テンセントとアリババは利益が出る体質になっていて安心してホールドできそうな銘柄だと感じました。

JDドット・コムはあと数回は決算を確認したいところです。

中国の電子決済市場は、テンペイ(財付通科技)とアリペイ(支付宝)が激しいシェア争いをしていると聞きました。