S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はテンセント(TCEHY)をご紹介します。

テンセント銘柄分析

基本情報

| 会社名 | テンセント |

| ティッカー | TCEHY |

| 創業 | 1998年 |

| 上場 | 2004年 |

| 決算 | 12月 |

| 本社所在地 | 中国 広東省 |

| 従業員数 | |

| セクター | ハイテク |

| S&P格付 | ? |

| 監査法人 | ? |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

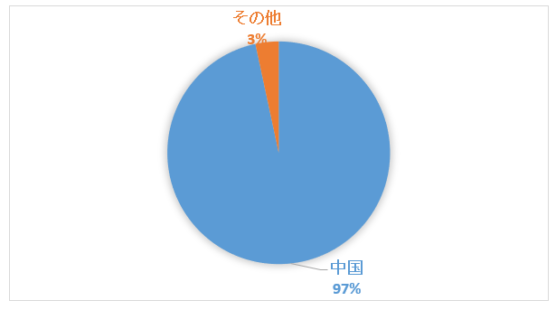

地域別売上構成比

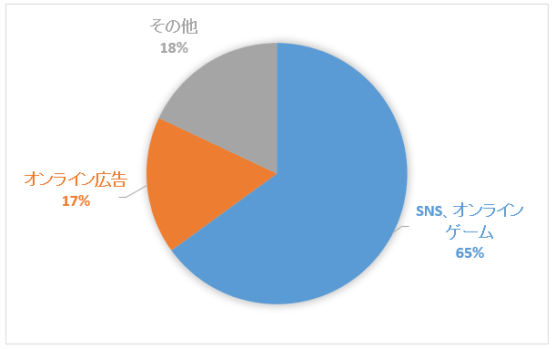

セグメント別売上構成比

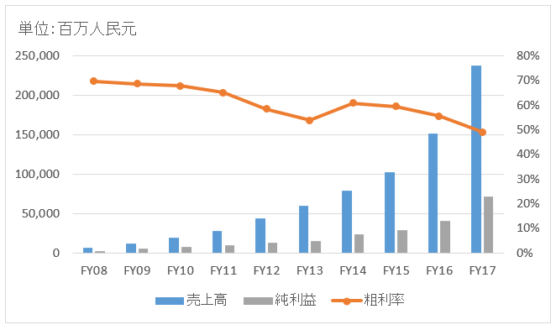

業績

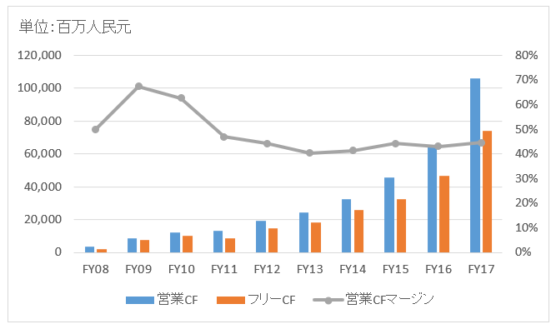

キャッシュフロー

バランスシート

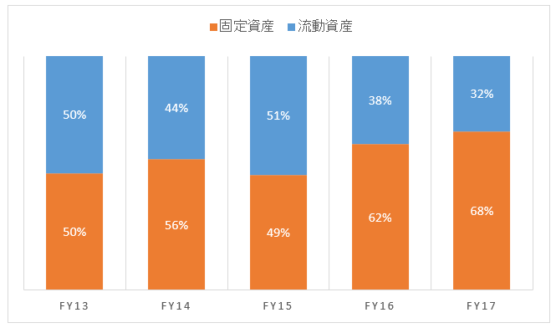

資産

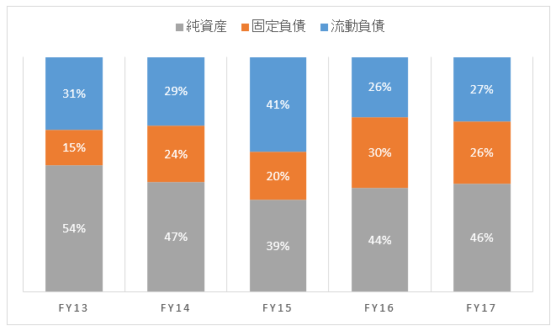

負債純資産

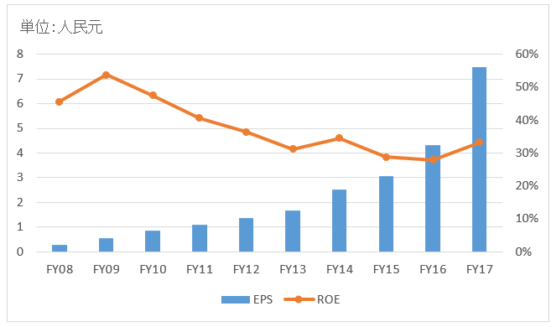

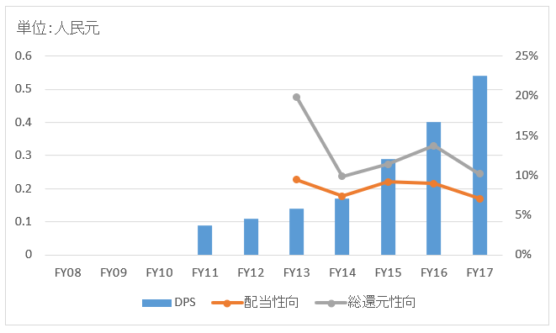

株主還元

連続増配年数

6年

過去6年の配当成長

年率+34.8%

この6年で配当は6.0倍になりました。

過去の株主リターン(年率、配当込み)

過去5年:+25.3%

バリュエーション指標(2018/12/31時点)

PER:29.3倍 最新情報はこちら

配当利回り:0.3% 最新情報はこちら

コメント

テンセントは馬 化騰(英語名:ポニー・マー)が1998年に設立したネット関連企業。巨大な中国内需を取り込んで急成長しました。売上高の97%が中国国内です。

事業セグメントは以下の3つに分かれます。

・VAS(SNS、オンラインゲーム)

・Online advertising(ネット広告)

・Others(その他)

VASとはValue-Added Servicecsの略で日本語では「付加価値サービス」となります。抽象的なセグメント名ですが、ここがテンセントの屋台骨です。VASはSNSやオンラインゲームの収益が含まれており、売上高全体の65%を占めます。広告収入ではなくゲームの課金などが主な収益源ということですね。

SNSとしては簡易メッセージアプリのウィーチャット(微信)、QQがあります。使ったことはありませんが、調べる限りウィーチャットが日本のLINEに相当するみたいです。QQはウィーチャットの進化版?みたいな感じです。若者向けかな。互いに競合しそうですが、MAU(月間アクティブユーザー数)はどちらも膨大で、ウィーチャットが9.9億人、QQが6.8億人です。

また、中国版フェイスブックと言われるアプリがQZoneです。MAUは5.6億人。20億人以上のユーザー数を抱えるフェイスブックには劣りますが、それでも凄まじいユーザー数ですよね。 この馬鹿でかい内需が中国企業の強みですね。

次にゲームについて。ゲーム事業の売上高は年間1000億元超で、ソニーやアクティビジョン・ブリザード、マイクロソフトをすでに超えています。オンラインゲームのタイトルとしては、「リーグ・オブ・レジェンド」や「DnF(アラド戦記)」があります。やったことないのでどれくらい面白いのか想像もできませんが、きっと一度やり始めたら止まらないんだろうな。もちろん、スマホゲームでもたくさんのブランドを持っています。

広告収入(Online advertising)も大きな収益源ではありますが、まだ売上高全体の17%に過ぎません。収入の大半を広告に頼るアルファベットやフェイスブックとは異なるビジネスモデルであることがよくわかりますね。

財務データを見てみましょう。

売上高の急成長っぷりは驚きます。FY08~FY17までの成長率(CAGR)は48%で売上高は33倍にもなりました。2000年代、テンセントがこれほどの巨大企業に成長するとは誰が予想できたでしょうか。グロスマージンは低下傾向にあるものの、高収益なPLです。赤字決算は過去10年で一度もなく、毎年しっかり利益を出しています。

FY17の売上高は2377億元(約4兆円)で前年比+56%と大きく伸長。”Honour of Kings”等のスマホゲーム、「リーグ・オブ・レジェンド」等のPCゲームからの収入が増えました。また、SNS事業はゲーム事業以上の伸長率でした。広告収入も前年比+50%と成長中。

売上成長とともに利益もしっかり増えています。売上高純利益率(税引き後)は30%もあり驚異的です。税率が多少優遇されていることを割り引いても高い利益率です。ちなみに、アップルでも純利益率は20%強です。

業績拡大とともにキャッシュフローも増えています。営業CFマージンは45%ほど。米国の決済ネットワーク大手ビザに匹敵する収益性です。

バランスシートを見てみましょう。流動資産3割、固定資産7割という構成。流動資産の中身はほぼ現預金です。キャッシュリッチな金持ち企業です。固定資産の中身は関連会社への投資や売却可能金融資産が主です。想像通り無形資産が多いです。有利子負債は適度で財務は健全です。

配当は2011年から出しており、これまで増配を続けています。まあ、こんだけ儲かってるから余裕で増配できますね。これでも配当性向は10%ほどです。まだまだ成長企業ですから、株主還元は控え目です。自社株買いもそんなに多くない。今後本格的に還元ステージに入れば、莫大な株主還元が期待できそうです。

We chat(微信)は既読がつかないlineという感じです。

個人的に便利だと思っているのは、既読⇒未読に戻せるということです。

返信する暇がないとき、未読に戻してどれを返信していないかを分かるようにできるのは使いやすいです。

中国に住んでいた時、we chatをやっていない人は会ったことが無いです。

普及度は日本のlineと同レベルと思います。

私はやりませんが、facebookみたいな感じでmoment(lineでいうタイムライン)に投稿する人が多いのと、line payのように送金・支払いもできます。

また中国だとlineはブロックされますが、we chatは通るので

中国-日本間でテレビ電話するときはwe chatが便利です。

we chatで事足りてしまうので、他は使ったことがないです。

ゲームについてもやったことが無いので分かりません。

地下鉄に乗ると日本以上に携帯を見ている(日本だとマンガ、本を読んでる人もいる)印象なので、

何かしらゲームかネットはやってると思うんですが。。

ビリビリ動画かな??ちょっと前に米国で上場してましたね。

分からないので、コメントは控えます。

解説ありがとうございます。

Outlookのメールでも自分へのリマインドの意味を込めて、既読を未読にすることがあります。

それと同じことがウィーチャットでもできるのですね。

中国でアップルのエコシステムが広がらない理由の一つに、ウィーチャットが挙げられていました。

iPhoneではウィーチャットができないのかどうかは知りませんが、ウィーチャットなしでは生活できないのですね。

テンセントの業績見ると、ゲーム事業よりもSNS事業の方が伸びているのが印象的でした。

中間層以上の生活スタイルってどこの国でも結構均質化しますよね。

暇つぶしにスマホいじるのは、世界共通の光景かもしれません。

日本では電車ではゲームやっている人が多い印象。

ゲーム=若い男性というイメージを持ってましたが、老若男女問わずやってますね。

共産党の規制問題はありますが、テンセントのゲーム事業はまだ伸びそうです。

eスポーツも花開きそうです。

所得が上がって豊かになるとコンテンツビジネスが盛り上がります。

iphoneでもwe chatは使えますよ。

ただ、私のiphoneは日本のIDでapp storeを使っています。

中国IDの場合はダウンロードできるappがちょっと変わるのかな(?)

iphoneの値段は日本と中国でほとんど同じなのと、

他にもっと安いスマホが出回っているので、値段の問題が大きいのかなと感じますが。。

いまamazon.cnを見ると、iphone8 64GBが 4600元(7万円)ぐらいでした。

普通の人は1ヶ月分の給料を携帯に注ぎこむ感じになると思います。

金銭感覚も絡むので難しいですが、私が買うにしても高いです。

一方で中国携帯はカメラが綺麗、というか写真を撮ると勝手に美白される処理がされるっぽいです。

iphone6sより断然綺麗でした。おかげで私の携帯で写真を撮ると文句を言われることがあります。

現地人の好みを知っているかどうかの強みは他にもあるかもしれません。

iPhoneでもウィーチャット使えるんですね。それを聞いて安心しました。

iPhoneが高いことは大前提で、それを高級ブランドとしてどこまで受け入れられるのか、ですかね。

現地の給料水準では、7万円とは1か月分の給料に相当するのですか。

それは高額ですね。

やはり所得が高い日本にいると、アップル製品のプレミアム感はなかなか理解できません。

機能的にはアップル製も現地製もそんなに変わらないのでしょう、ここまで時が経つと。

あとはそれ以外のソフト面で勝負ですかね。

度々情報ご提供ありがとうございます。