※2021年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はジョンソン&ジョンソン(JNJ)をご紹介します。

基本情報

| 会社名 | ジョンソン&ジョンソン |

| ティッカー | JNJ |

| 創業 | 1885年 |

| 上場 | 1944年 |

| 決算 | 12月 |

| 本社所在地 | ニュージャージー州 |

| 従業員数 | 141,700 |

| セクター | ヘルスケア |

| S&P格付 | AAA |

| 監査法人 | PwC |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

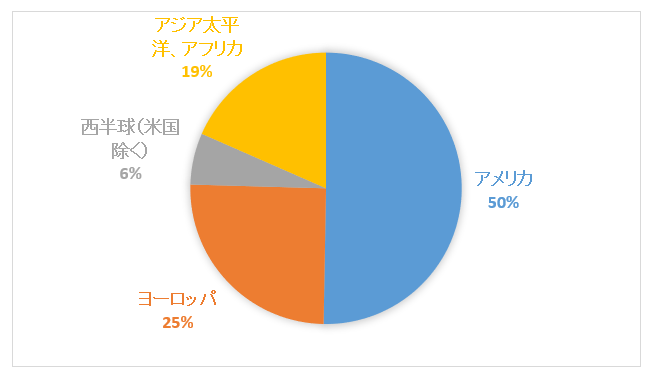

地域別情報

地域別売上構成比

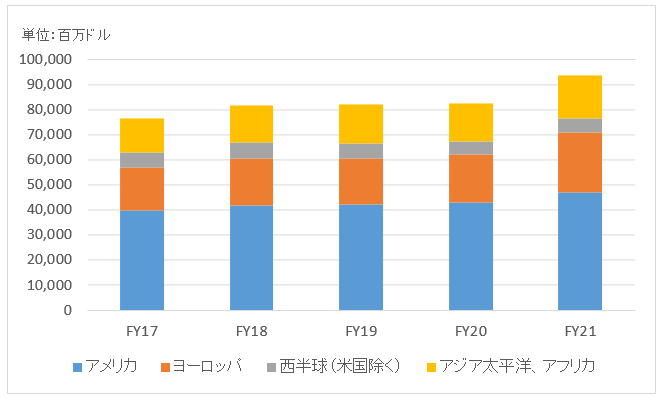

地域別売上高推移

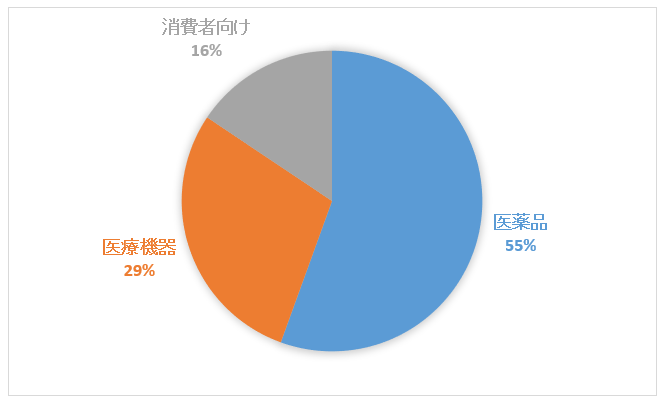

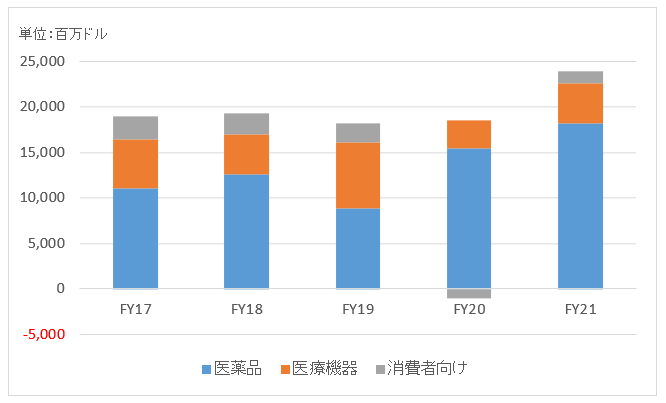

セグメント情報

セグメント別売上高構成比

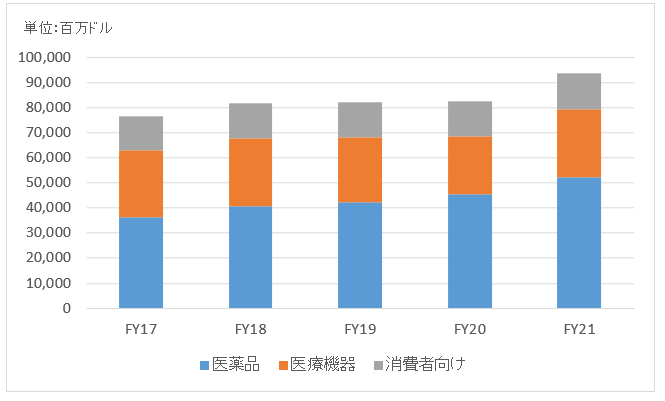

セグメント別売上高推移

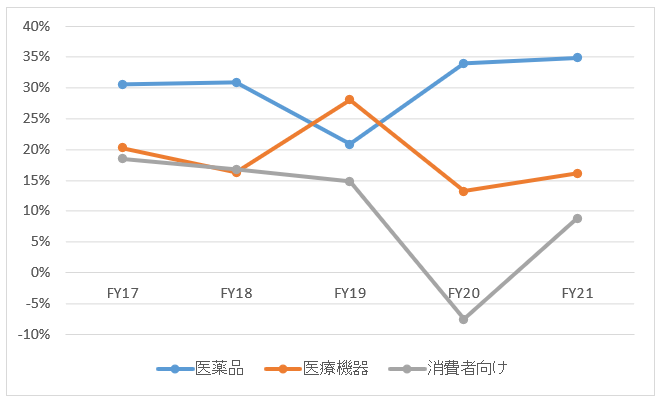

セグメント利益推移

セグメント利益率推移

業績

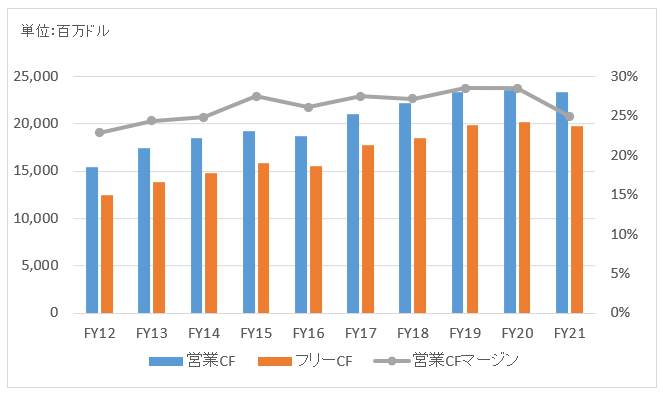

キャッシュフロー

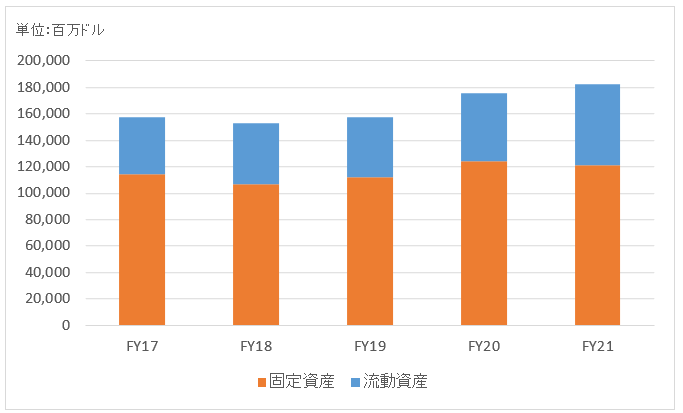

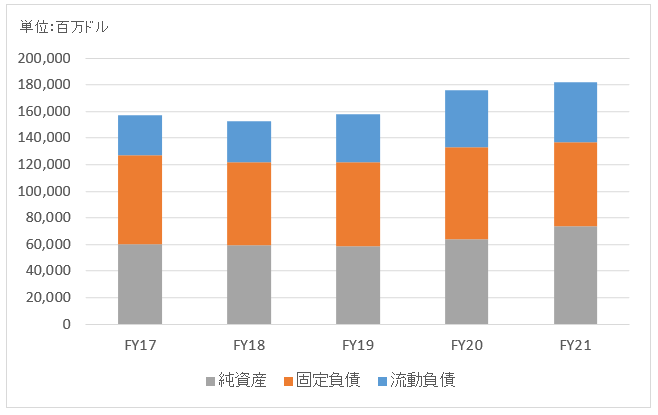

バランスシート

資産

負債純資産

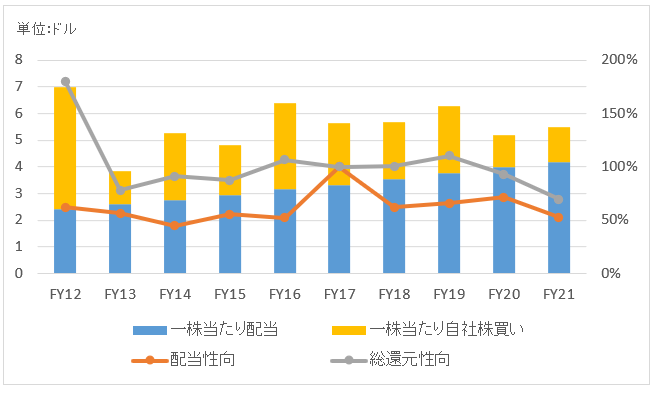

株主還元

連続増配年数

60年

過去10年の配当成長

年率+6.4%

この10年で配当は1.9倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+13.2%

過去20年(2002~2021):+8.3%

過去30年(1992~2021):+11.2%

バリュエーション指標(2022/2/26時点)

予想PER:15.6倍 最新情報はこちら

配当利回り:2.6% 最新情報はこちら

コメント

ジョンソン&ジョンソンは医療機器から医薬品、一般消費者向け製品まで幅広く取り扱う世界最大の総合ヘルスケア企業です。絆創膏の「バンドエイド」にお世話になったことがある人も多いでしょうが、これは1920年にジョンソン&ジョンソンが開発したものです。

売上高の半分が米国で、もう半分が欧州・アジア太平洋などです。230社以上の支社を持ちほぼすべての国でビジネスを展開しています。

S&P格付け「AAA」を与えられている数少ない企業の一つです。

開示セグメントは以下の3つ。

・医薬品

・医療機器

・消費者向け製品

絆創膏やシャンプーなど消費者向け製品にもっとも馴染みがあるかもしれませんが、JNJの一番の稼ぎ頭は医薬品です。関節リウマチ、炎症性腸疾患、HIV、結核、アルツハイマー、前立腺癌、血栓症、糖尿病などに対応する医薬品を持っています。具体的には関節リウマチ薬「レミケード」、抗炎症薬「ステラーラ」、がん治療薬「イムブルビカ」、血液がんの薬「ダラザレックス」などがあります。

医療機器事業は、お馴染みのコンタクトレンズ「ワンデーアキュビュー」から心臓血管領域、整形外科、外科、その他幅広い領域をカバーしています。

消費者向け事業には「バンドエイド」や「薬用リステリン」、赤ちゃん用スキンケアの「ジョンソンベビー」、「ジョンソンボディケア」などがあります。

財務データを見てみましょう。

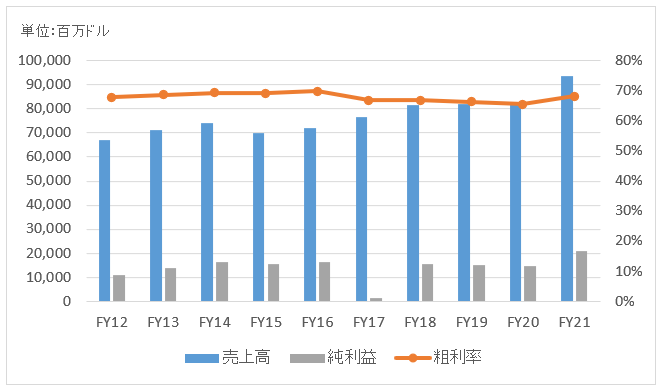

売上高は緩やかながら右肩上がり。オーガニックな成長もありますが、M&Aによるところもあります。2017年初にスイスのアクテリオンを300億ドルで買収しました。粗利率は平均して70%前後と非常に高いです。

FY17に純利益が極端に落ち込んでいるのは、税制改革に伴う一時的な税金費用の影響です。

FY21の売上高は938億ドルで前年比+13.6%。内訳は数量+12.9%、単価▲0.7%、為替+1.4%。

部門別の増収率は以下の通り

医薬品+14%

医療機器+18%

消費者向け+4%

待機手術の減少により特に医療機器が伸びました。

営業利益は245億ドルで前年比+23%、純利益は209億ドルで+42%。前年はコロナ禍だったことに加えて訴訟費用が39億ドル発生しており、その反動もあって大幅増益となりました。

60年連続増配の配当王。配当性向は70%ほど。FY21は好調な業績の割に自社株買いが少なかったです。FY21の総還元性向は69%。これまではほぼ100%だったでの少し物足りない感じがしますが、不確実性の高い経済環境ということもあり経営陣も慎重なのでしょう。

JNJ、素晴らしい銘柄ですね! 私も80万円程購入しましたが、2年ほどで100万円近くになっています。増配もしてくれるし、一生応援していきたいですね。

http://www.nikkei.com/article/DGXLASDZ26HPX_W7A120C1TJC000/

一点、あえて言うなら、上記の記事にある通り、製薬部門の強化に3兆円の買収決定のようですので、是非とも株主利益になるような買収になる事を期待したいですね。

のりのりっちさん、お久しぶりです!

JNJは見れば見るほどうっとりしてしまう美しいプロポーションをした財務諸表です。

特にキャッシュフロー。

株主利益に貢献している企業とはこういう企業のことを言うんですよね。

長期で保有していて株というのはこれくらいのレベルでないといけないとも言えるかもしれません。

長期投資複利の恩恵を受けられるのはJNJのような安定して利益がある銘柄ですね。

80万円購入されているのですね~、いいですね。

私は欲しいな~と思いつつも株価がグングン伸びていくので結局傍観しているのみになってしまいました。

JNJのような銘柄は下げは期待したらダメですね。。

M&Aの情報ありがとうございます。

3.4兆円とは結構規模の大きな案件ですね。

ゴースキーCEOの「買収は両社の株主に多大な価値をもたらすだろう」という発言(ロイター通信)を信じたいです!

Hiroさんおはようございます。

投資を初めて約2年になりますが、本日初めて米国個別株(JNJ)に投資いたしました。

候補としてMCD,MSFT,Vも考えていましたが、今回は王道のJNJに決めました。

私が米国個別株に投資するなんて、2年前で考えられなかったことですが、Hiroさんのブログに出会ったおかげで個別株に投資することができました。心より感謝申し上げます。

今後ともHiroさんのブログを通して勉強していきたいと思いますので、今後ともよろしくお願い致します!

ケーレスさん、こんばんは。

初の個別銘柄投資おめでとうございます!

最近記事で言っていることですが、JNJのような明らかに平均的な会社よりも収益性が高い企業が市場平均をちょっと上回る程度のPERで買えるのは、かなりお得な買い物だと思います。

今のJNJのPER24倍は決して割高ではないと思います。

私もかつてETFでインデックス投資をしていた頃、自分が個別株に投資するなんて夢にも思いませんでした。

それが今では、ポートフォリオの8割が個別株です。

それがきっかけでより投資の勉強もしましたし、ブログを始めるきっかけにもなりました。

投資方針を変える上で私の背中を押してくれたのは、書籍であり、また先輩ブロガーの方々です。

皆さんに感謝しています。

そして、今度は自分が微力ながらケーレスさんの背中を押すことができて、とても嬉しく思います。

お互い米国株投資家として、今後ともよろしくお願いします。

こんばんは!!

いつも楽しくブログを拝読させて頂いております。

hiroさんの銘柄分析で少しお聞きしたいことがあってコメントさせて頂きました。

過去の株式リターン(年率、配当込み)ですが、これは配当再投資したリターンなのでしょうか?

それとも、株価の上昇分と配当金の合計額のリターンなのでしょうか?

JNJは私の主力銘柄の1つでこれからも期待しています。ただし、他にも欲しい銘柄があり、次にJNJを買い増すか違う銘柄を買うか迷っています。

配当再投資のリターンなのであれば、次はもう少しリスクをとってグロース寄りの銘柄に投資してもいいのかなとも思います。

次の投資の参考にしたいので、ぜひともご教授頂ければと思います。

こんにちは。

いつもありがとうございます。

>これは配当再投資したリターンなのでしょうか?

はい、配当再投資が前提です。

JNJはさすがの安定リターンだなと感じました。

資本を成長投資に回すグロース株の方が、複利の恩恵を感じやすいかもしれませんね。

配当株もグロース株もどちらも、長期保有で高いリターンをもたらしたという過去の事実があります(某書籍によると)。

大切なのは一貫性ですかね。

一つの投資戦略が10年くらい市場をアンダーパフォームする時があるので、そういう時に折れずに投資を続けられるか。

そのためにも、ポートフォリオに複数の戦略を採用するのは妙案かもしれません。

JNJを語る時は訴訟の件は抜かせないですよね.

盤石な企業のように見えますが,ベビーパウダーやオピオイドの訴訟は大きなリスクと見ています.

オピオイドは買収した会社の製品なので,やむを得ない点もあったようです(自社ブランドで売る

のだから,そんな言い訳通用しないですが).

しかし,ベビーパウダーにアスベストが入っていた問題は,JNJ自身が何十年も前から知っていた,

という情報もあり,『ビジネス史上最も優れた危機対応』と言われるタイレノール事件を経験した

JNJの評判が大きくゆらぐ可能性がある問題と考えています.

短期投資ならあまり気にする必要はないと思いますが(訴訟の結論が出るまで,まだ何年もかかるで

しょう),長期投資を考えるなら,この当たりの訴訟を考慮することが必要だと思います.

もちろん,JNJが訴訟に勝つ方に賭ける投資もあり得ますが,ハイリスクミドルリターンくらいで

あまり良い賭けではないような気がします.

こんにちは。

JNJはPERが低く目で割安に見える時もありますが、オピオイドの訴訟リスクが織り込まれているからでしょうね。

JNJの”Our Credo”を信じたいところですが、議論がどう進行するかは見通せないからリスクではありますね。

実際にFY19の医薬品部門の利益率低下は訴訟費用が原因でした。

こうやってPL、キャッシュフローに表れてくる数字の動きをウォッチして、今後も投資を続けるか判断していきたいと思います。