S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はメーシーズ(M)をご紹介します。

メーシーズ財務情報等

基本情報

| 会社名 | メーシーズ |

| ティッカー | M |

| 創業 | 1830年 |

| 上場 | 1992年 |

| 決算 | 1月 |

| 本社所在地 | オハイオ州 |

| 従業員数 | 157,900 |

| セクター | 一般消費財 |

| S&P格付 | BBB- |

| 監査法人 | KPMG |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | ○ |

| ナスダック100 | × |

| ラッセル1000 | ○ |

地域別売上高

100%米国内売上

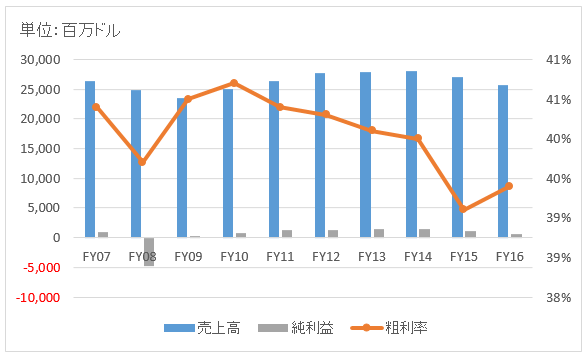

業績

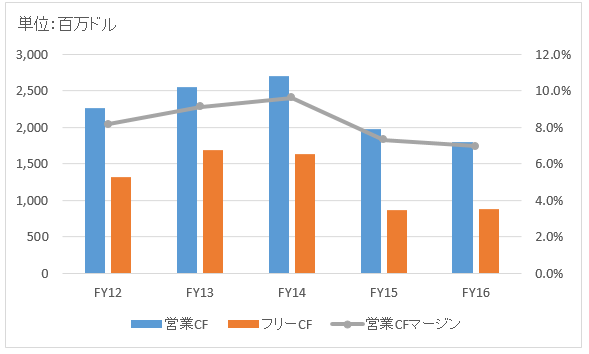

キャッシュフロー

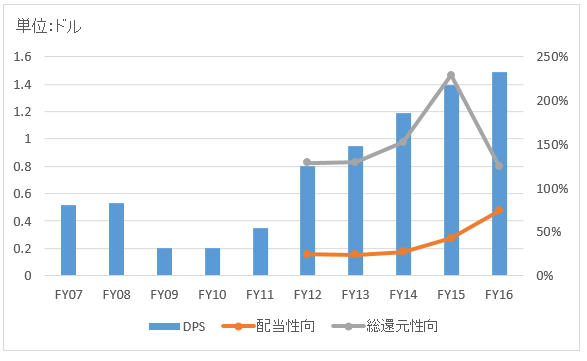

株主還元

この記事を読むともっとこのグラフを理解できます!

連続増配年数

6年

バリュエーション指標等(2017/9/5時点)

PER:11.5倍 最新情報はこちら

配当利回り:7.1% 最新情報はこちら

配当性向:45% 最新情報はこちら

感想

メーシーズは全米最大手の百貨店です。米国内に600店舗以上を構えています。

百貨店業界は今大変苦しいビジネス環境にあります。アマゾンがネットショッピングのすそ野をグイグイ広げているうえに、店舗で買い物する客は百貨店ではなく専門店やセレクトショップへ足を運ぶようになっています。

百貨店業界はこれらに対抗するために、不採算店舗の閉鎖を進めつつも、残す店舗の再編やリニューアル投資を行っています。これら改革には当然莫大なコストが掛かります。メーシーズは100店舗を閉鎖する計画です。

百貨店は顧客を呼び戻すために値下げも積極的に行っています。米国の百貨店では正規価格での商売が当たり前だった化粧品も値下げの対象としています。メーシーズは化粧品を15%値下げするというテレビコマーシャルを全国に流しているようです。

近年、構造的な不況業種と言える百貨店業界ですが、メーシーズは1830年創業の最大手老舗百貨店です。業績やキャッシュフローはどうなっているのでしょうか?過去10年分(キャッシュは過去5年)確認してみました。

売上高はFY14の281億ドルをピークにここ2年は減少しています。為替の影響を受けない為、純粋な減収だと言えます。さらにFY17に発表している四半期決算でもメーシーズの売上高は冴えない状況です。

グロスマージン(粗利率)は40%を割る水準まで下落していますが、これは化粧品等の値下げやリベートが影響していると思われます。

キャッシュフローは安定してプラスを確保。

ただし、営業CFマージンは7%とやや低いです。

株主還元は立派です。リーマンショックから立ち直ったFY09以降増配を続けています。自社株買いにも積極的で、ここ5年間の自社株買い金額は同期間の配当総額の3倍超もあります。さすがにFY16の自社株買いの金額は急減していますが。

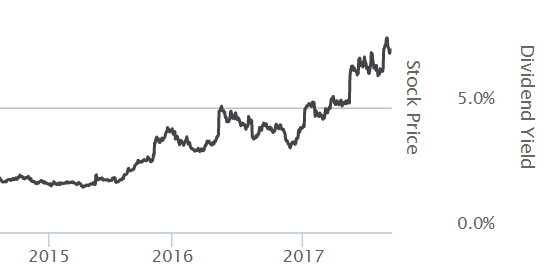

メーシーズは2015年5月頃をピークに株価は右肩下がりを続けています。それでも頑張って配当を出し続けているので、最近の配当利回りはなんと7%を超える水準にまで上昇しています。

以下はメーシーズの配当利回り推移です。

このような急減な配当利回りの上昇は警戒すべきです。

「高配当だ!」と言ってすぐに飛びつくのは控えるべきだと思います。

マーケットは明らかにメーシーズの減配リスクを織り込んでいます。

百貨店業界は誰もが将来に悲観的になっているので、将来配当が過剰に割り引かれているチャンスはあると思います。短期的に大きく株価が反発して利ザヤを取れるチャンスはあるかもしれません。

長期投資対象としてメーシーズ株を保有するかは慎重な判断が必要ですね。今のところ、私の購入候補ではありません。

前日に質問させていただいた者です。いつもお世話になっております。S&P500ETFを配当金目的で持つという手法もあり、でしょうか?個別高配当株で持つより利回りは少なくなると思いますが、それでも、損をする確率は少ないですよね?一億の資産を作って、S&P500ETFに投資して、利回りは、2%くらいなので、年間課税前で200万は得られますよね?それだけあれば生活費の足しとしては、十分ですので、あまり欲をかかずに配当金分配狙いで1557を持つ、という戦略はありでしょうか?何度もすいません。このサイトは信頼性があって、いろいろな人にこのサイトは有益な情報があると言いまわっているので、どうか返信よろしくお願いします。

こんにちは。

>S&P500ETFを配当金目的で持つという手法もあり、でしょうか?

もちろんありだと思いますよ。

2%の利回りですが、その利回りは堅いと思いますので。

また結果として長期では増配とキャピタルゲインも得られる可能性が高いと思います。

米国株インデックスへ長期投資して損する確率はかなり低いです。

ところで、運用資金が1億円近くあるのでしたら1557は不適合かもしれません。

一日の取引高が小さいので、買付が難しいです。

1557はコツコツ数万円ずつ投資をしていきたい人向けですね。

それと、ある程度は時間分散をして投資された方がいいと思います。

あまりに時間を掛け過ぎても機会損失が増えますが、一気にドカッと投資するのはあまりお勧めできません。

以上です。

よろしくお願いします。

運用資金6000万~一億の場合、1557ではダメなのならば、

どのようなETFがおススメでしょうか?

関係のない記事でぶしつけな質問非常に恐縮なのですが、

Hiroさんの出される情報があまりにも有益なので、頼らせてください。

すいません、口コミでこのサイトの評判は上げておきますので。

どのような資産運用なら年間100万~200万の不労所得が得られるでしょうか?

具体的に説明願えると非常に助かります。障害を持っていて労働所得が期待できない身分なので

施しだと思って、情報頂けると幸いです。よろしくお願いいたします。

いえいえ、口コミとかお気になさらずに。

いつでもご質問して頂いて結構ですよ。

すでに運用資金をそれだけお持ちでしたら国内ETFは避けた方がよろしいです。

運用資金の大きさに比して商品の取引高が小さすぎます。

米国ETFを買ったほうがよいです。

一般的な米国株インデックス系でしたら以下の3商品がお勧めです。

バンガード VOO

バンガード VTI

ブラックロック IVV

この3つから選んでおけば間違いはないと思います。

コストも最低水準です。

なお先にも書きましたが、ある程度の時間分散をして投資した方がよろしいと思います。

以上です。

よろしくお願いいたします。

初めまして。Macy’sの保有する不動産価値は簿価の約3倍、20billionドルにも達すると評価する見方もあるようです。何ぶん素人なので・・・これはBSから読み取れるものなのでしょうか?

店舗閉鎖関連と思いますが、昨年度は約675百万ドル(メーシーズのFACT BOOK本文P7)のキャッシュを稼いだそうです。

“Death by Amazon”の代表のようなMacy’sですが、以前TGTの分析で言われていましたが、判断は難しいものの実店舗型ビジネスにも生き残るチャンスはある、とリストラ効果に期待しています。

感覚的に言えば、Macy’sはもちろん、コストコでの買物は楽しいし、クローガーのデリで美味そうなものを選ぶのも好きだったんですよね。

そんなわけで投資家は少しビビり過ぎじゃないかと思うこの頃ですが、自分は単にポチッと買い物できないロートルだってことなんでしょうかね(苦笑)

もしHiroさんが小売りセクターへ投資するとしたら、どこでしょうかね、やはり今のところは有り得ませんか? もし、20billionの件が本当なら、話し半分にしてもお買い得ですよね?

はじめまして、こんばんは。

不動産の時価が簿価を上回っていることは日本企業でもよく見られますね。

うちの会社もそうでした。最近不動産鑑定士の結果を受領したばかりです。

ただ会計上土地を時価評価することは通常はしません。

日本で時限立法である土地再評価法が施行されて例外的に可能だったことがかつてあります。

これは金融機関の自己資本比率を押し上げるための異常な対応です。

あとは企業を買収する時も被買収企業の土地は時価評価して取り込みます。

なので、メーシーズの土地の時価評価差額をBSから読み取ることは無理だと思います。

注記を読めば時価開示しているかもしれませんが。

メーシーズの財務諸表を拝見して思いましたが、正直言って目前すぐに減配になるほどキャッシュが回っていないとは思っていません。

むしろ、配当余力はあるように思います。今の配当水準を維持できるだけのキャッシュは普通にあります。

それでもマーケットがこれだけの反応を示しているという事実は重く受け止めるべきかなと思っています。

ここ最近急激に収益が下落しているのは一過性のものではないとマーケットは判断しているようです。

そして、今は大丈夫でも遅かれ早かれ減配するリスクが高いだろうとマーケットは判断しているように見えます。

もちろんマーケットの過剰反応という可能性もありますね。

楽観にも悲観にも人の感情は一方向にブレやすいですから。

そこをどう判断するかは投資家次第ですね。

私は長期投資銘柄の選定では第一はいわゆるWide Moatの有無が最重要だと思っています。

それが前提でなるべく安く仕込むのが、長期のバリュー株投資かなと思っています。

長期的収益力が弱い株でも割安時に買えれば短期的に利ザヤを取れるチャンスはあります。

それも立派な投資だと思います。

ただ長期投資では一時的に割安か否かの判断の前に、その企業が長期的にキャッシュを稼げるだけの強みがあるかの判断がより重要だと思います。

メーシーズにそれだけの持続的収益力があるか否か、その判断が必要でしょうかね。

>投資家は少しビビり過ぎじゃないかと思うこの頃ですが、

私も投資家はビビり過ぎかもなとは思いますね。

真実は将来にならないとわかりませんが。

>もしHiroさんが小売りセクターへ投資するとしたら、どこでしょうかね、

そうですね、ウォルマートやホームデポでしょうかね。

ウォルマートは規模による価格競争力+ブランド認知力という強みがありますね。

ホームデポのビジネスは通販が(アマゾンが)参入しにくいところがポジティブかなと思っています。

>もし、20billionの件が本当なら、話し半分にしてもお買い得ですよね?

もしその不動産を売却予定でかつ、それが株価に織り込まれていないならお得だと思います。

売却予定がないなら事業活動によるキャッシュがすべてなので、時価はあまり関係ないと思います。

hiroさんこんにちは。いつも、記事楽しく拝見しています。次の仮定の企業をhiroさんなら何ドルで購入しますか?

・FCF一株あたり年間3.17ドルが30年継続

・株主還元年間2.5ドルが30年継続

・30年後に解散で解散価値が一株あたり30ドル

参考までに理由も含めてご意見いただければ幸いです。

すいません。何度も申し訳ありません。さきほどの質問ですが、hiroさんならいくらで買うかではなく合理的な価格はいくらと考えるか教えてください。個人的には、株式の長期的リターンの7%を割引率として考えるのがベストかと思ったのですが、正しいのでしょうか。ご意見いただければ幸いです。

割引率7%で理論株価を計算すると35ドルになりますかね。

計算前提は1年目~29年目の予想CF2.5ドル、30年目の予想CFが32.5ドル(2.5+30)です。

各CFを割引率7%で現在価値に換算して合計すると35ドルになります。

割引率の設定に正解はないのですが、一般的な米株インデックスに適用する率として7%は妥当だと思います。

もう少し安全を見るために、あと1,2%引き上げてもいいかもしれませんね。