S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はエル・ブランズ(LB)をご紹介します。

エルブランズ財務情報等

基本情報

| 会社名 | エル・ブランズ |

| ティッカー | LB |

| 創業 | 1963年 |

| 上場 | 1982年 |

| 決算 | 1月 |

| 本社所在地 | オハイオ州 |

| 従業員数 | 59,100 |

| セクター | 一般消費財 |

| S&P格付 | BB+ |

| 監査法人 | EY |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | ○ |

| ナスダック100 | × |

| ラッセル1000 | ○ |

地域別売上高

米国内売上高が約9割

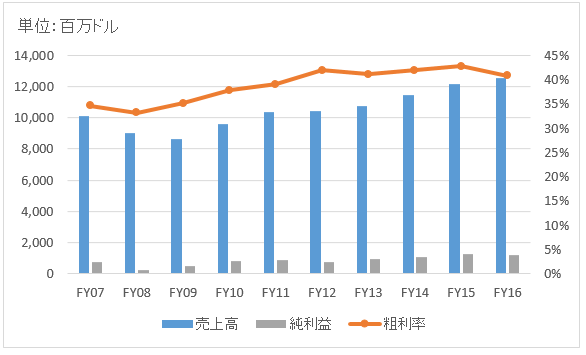

業績

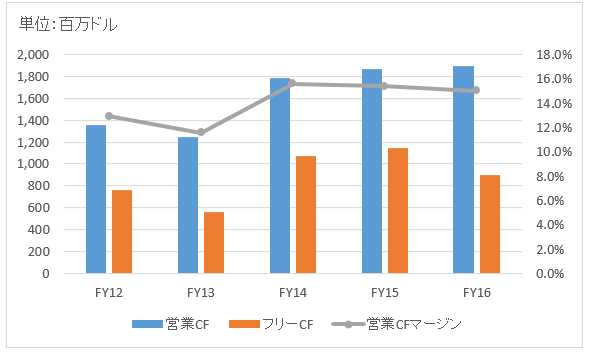

キャッシュフロー

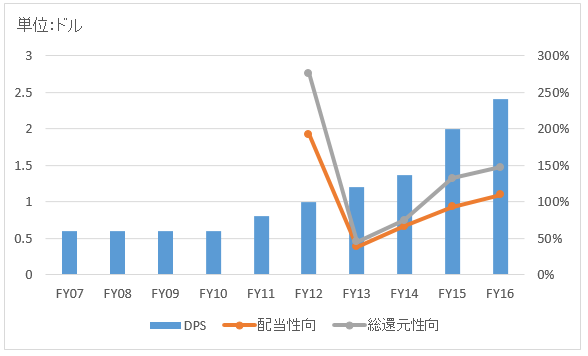

株主還元

この記事を読むともっとこのグラフを理解できます!

連続増配年数

6年

バリュエーション指標等(2017/9/4時点)

PER:9.8倍 最新情報はこちら

配当利回り:6.4% 最新情報はこちら

配当性向:77% 最新情報はこちら

感想

エル・ブランズという会社は、正直言って米国株投資始めるまで名前すら知らなかったです。ヴィクトリアズ・シークレットというブランドの女性用下着を展開しているようです。

ググって写真や画像を見ましたが、日用品というよりセクシーランジェリーなのでしょうか。あのミランダ・カーもヴィクトリアズ・シークレットのモデルさんだったそうです。

ボディケア用品も取り扱っています。

さて、エル・ブランズの過去10年分の業績、キャッシュフロー、配当実績を確認してみました。

売上高はリーマンショック以降、緩やかな右肩上がりで成長しており、直近の年間売上高は125億ドルです。グロスマージンは40%以上あり小売業として高めでしょうか。

キャッシュフローは営業CF、フリーCFともに安定してプラスで営業CFマージンは15%ほどあり高収益です。

配当はFY11以降増配を続けている。

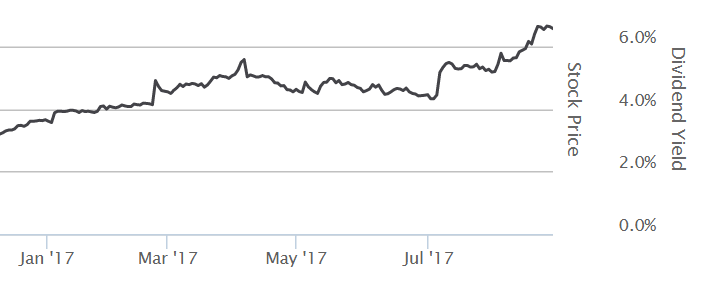

配当利回りは直近6.6%もありかなり高配当ですが、これにはちょっと注意すべきだと思います。というのも、ここ1年間ほどで株価が急激に下落したことに伴って配当利回りが急激に上昇しているからです。

以下は2017年初来のLBの配当利回り推移です。3%台だった利回りがたった1年で6%台に急上昇しています。この高配当を維持できるのか、それとも減配してしまうのか投資家として判断が必要です。

エル・ブランズはS&P100には含まれない企業ですが、今回銘柄分析を実施したのは読者さんから頂いたコメントがきっかけでした。

エルブランズ(LB)の銘柄分析をお願いしたいです。

この銘柄、アパレル大手の地位にあり、高配当につられて買ってしまったのですが、まさしく「落ちるナイフ」だったようで、下落が止まらず、このまま長期保有すべきか迷っています。読者様コメントより

人様の投資戦略を批判する意図は全くないことを先に断っておきますが、私はエルブランズに長期投資しようとは思いません(あくまでも長期保有の話です)。

衣食住にかかわるビジネスは長期投資に最も適していると考えています。衣食住はどれだけ技術の進歩で生活環境が変わろうとも常に必要とされるものだからです。

エル・ブランズがビジネスの対象にしている女性用下着も、セクシー系とは言え今後も社会から一定のニーズはあり続けると思います。

それでも、私がエル・ブランズに長期投資しようと思わないのはエル・ブランズの将来キャッシュ(配当)に自信を持てないからです。

生活に身近な商品を提供する企業に投資する時はブランド力が決定的に大切だと思います。ブランド力が消費者の財布の紐を自然と緩めます。エル・ブランズにブランド力がないとは思っていないのですが、エル・ブランズより知名度とブランド力が高いと考えられる生活必需品関連企業が他にもあるので、敢えてエル・ブランズに(長期)投資はしません。

積極的にエル・ブランズを長期投資対象から外すというよりは、消極的に外す感じでしょうか。コカ・コーラやペプシコ、フィリップモリスを差し置いて敢えてエル・ブランズに長期投資はしないということです。

あくまでも私の意見ですが。

日常生活に密接した製品を提供する企業で、長期投資に向いていると考える企業は以下の2つの条件が揃った方が望ましいと思います。

・比較的商品の単価が安い

・圧倒的なブランド力がある

一般庶民は単価の安い日用品であれば、あまり品質の細かな差異は意識せずに「慣れ親しんで安心して使用できる」という理由で商品を購入します。

「慣れ親しんで安心できる」=ブランド力です。

私はエル・ブランズという企業、ヴィクトリアズ・シークレットというブランドについてあまりに無知なので、エル・ブランズのブランド力について語る資格はないと思っています。つまり私には知識がないので、エル・ブランズには投資できないとも言えます。

衣食住系のビジネスって意外と参入障壁は低いです。他社が簡単にパクれます。それでも永続して高い価格統制力とマーケットシェアを持つ企業が存在するのは、その企業のブランド力とマーケティング力の賜物だと思います。

ブランド力があると多少高値でもファン層が必ず買ってくれるもんです。アップルが新型iPhoneの価格を10万円以上に設定しても売れると思います。アップルには熱狂的ななファンが大勢いますから。

エル・ブランズについて、その辺りの定性的な要素を投資家としてどう判断するかだと思います。

はじめまして。おはようございます。

けっこう前の記事についてのコメントなので返信をもらえるかどうか心配ですが、質問があります。

2016年11月4日の投資実務の記事でS&P500ETFで絶対にお金持ちになれる最強の投資法という記事がありまして、1557をお薦めされているようなのですが、Hiroさんは、1557でシンプルに長期投資をすることはしないのですか?ご自分でお薦めされているのに、なぜ1557だけをシンプルに運用されないのかな、と疑問に思いました。あと、またお薦めされているニッセイ外国株式インデックスファンドは、ベンチマークと運用実績に乖離がある状況で、運用に不安が残ると各方面から言われています。そこら辺を踏まえた上でお薦めされているのでしょうか?私もHiroさんを信じて、1557で40年くらい長期投資してみようかなと思っているのですが、上記のことが気になって一歩踏み出せずにいます。ぶしつけな質問で恐縮ですが返信よろしくお願いいたします。

はじめまして、こんばんは。

はい、私は米株インデックス(S&P500)に長期投資することが個人投資家にとっての一般解になると今でも思っています。

その中でも、カブドットコムで1557を買う戦略は数万円から投資できるのでサラリーマンに適していると思っています。

流動性はやや低いというデメリットはありますが、円建てで精神的ハードルが低いこと、買付手数料がゼロであることのメリット考えればそのデメリットも許容できると考えています。

ただ「最強」とは誇張な面もあったかもしれません、ごめんなさい。

バンガードなどの海外ETFでS&P500に投資するのも合理的です。

NISAであれば買付手数料も実質無料ですし。

>Hiroさんは、1557でシンプルに長期投資をすることはしないのですか?

1557というか、なぜ私がS&P500に投資しないのか?というご質問だと理解しましたので、それを前提にお答えしますね。

結論から言えば、大きく言って2つありますね。

1、時間を掛けてでも『株式投資の未来』に紹介されていた投資法を実践してみたいという自分の知的好奇心、リターンの追求

2、なるべく多くのインカムゲインが欲しいという自分の価値観

1、について

私は1557を始めとするS&P500への長期投資を推奨していますが、それは投資リターンだけでなく人生総合での幸福を考えての推奨です。

個別株投資にチャレンジするとどうしても銘柄選定に時間を取られますし、自分が投資した銘柄が急落すると心理的に不安になることもあります。

いくら長期投資だからとは言え、自分の投資銘柄が急に10%以上も暴落すると「何があったんだ!?」と思って心がざわつきます。

たとえば、先日FDAのニコチン規制問題でアルトリア・グループの株価が急落して、私は深夜まで情報を詮索しており寝不足になりました笑。

インデックス投資を選べば、こういう時間的コスト精神的コストをかなり下げることができます。

もちろん市場全体が暴落すれば、インデックス投資家も心穏やかにはいられないかもしれませんが、それは投資家として受け入れるしかないことです。

株式投資とは人生を豊かに楽しく生きるための手段だと思います。

そのためには、株式投資に費やす時間を最小にすることが合理的だと思います。

株式投資が趣味でもなんでもない普通のサラリーマン投資家にとって、米株インデックスへの投資は一般解になると考えております。

私が実践してしている、高配当優良企業への配当再投資戦略は市場平均を超える可能性があります。

でも可能性があるだけで保証は全くありません。

しかもまともに成果を測定するには、少なくとも20年~30年は必要だと思います。

時間的コスト、精神的コストを負担させてまで、読者を個別株投資に巻き込むのは正しくないと思っており、米株インデックス投資を推奨しています。

また、もう一点追記させて頂くと、私は純粋な投資リターンだけのために個別株投資をやってるわけでもありません。

個別株投資の検討をして実践することで、ブログ記事も多様になります。

私はブログからも一定の収入があります。

また全くの構想段階ですが、もっとビジネスとして世の中に株式投資を普及させることができないかな~とぼんやり考えております。

そのためには、自分が身銭を切って個別株投資を経験したほうが良いと考えております。

私は投資リターンだけでなく、人生総合でのリターンを見越して株式投資を勉強し実践しています。

2、について

これは私の価値観の問題ですが、とにかくキャッシュフローの流れを作りたいです。

目先のインカムゲインをなるべく増やしたいという欲求があります。

そのためには、なるべく配当利回りが高い個別株やETFに投資する必要があります。

どうしてもS&P500平均の配当利回りでは物足りないのです。

ただ、いたずらに高い配当利回りを追求することが投資リターンを高めるわけでもありません。

そこはバランスを考える必要があります。

どういう投資法にするかは、yasuさんの価値観次第だと思います。

投資に割く時間は最低限にしてほったらかし投資にしたいなら、米株インデックス(S&P500)への投資を推奨します。

株式投資に興味があって配当再投資戦略なるものを実践してみたいなら、個別株投資もありだと思います。

その中間として高配当ETFをポートフォリオに織り交ぜるのも選択肢ですね。

それと1557は「最強」なんて言って誤解を与えていたら申し訳ないですが、S&P500に投資するにしても海外ETFも検討の俎上に乗せてよいと思います。

ある程度まとまった資金を投資するおつもりでしたら、経費率の低い海外ETFの方が有利だと思います。

以上です。

よろしくお願いします。

あともう一つ、質問です。なにぶん初心者なもので基礎的なことをお聞きしてしまい、申し訳ございません。アメリカ株に手を出すのは少し怖いのですいません。カブドットコムに問い合わせたところ、1557は分配金再投資はしていない、とのことで、配当金が直で分配される、とのことでした。ということは1557は、分配金再投資で複利で積み立てて資産を増やしていくものではなく、持ってるだけで、配当金が入ってくる、というETFなのでしょうか?そうなると一億円を1557で持っていたら、大体2%の200万円の配当金が入ってくる、という風に、配当金目当てでもつETFなのでしょうか?そうなるとある程度資産を持っていないと、持つ意味がないと思うのですが。。。初歩的なことで恐縮ですが、返信よろしくお願いいたします。

いえいえ、米国株が心理的ハードルが高いことは自分の経験として理解しておりますので。

はい、ご認識の通りでカブドットコム証券では分配金(配当金)の自動再投資サービスはありません。

カブドットコムに限らず、楽天・マネックス・SBIなど日本のネット証券で株式の配当自動再投資サービスを提供している証券会社はありません。

配当金の自動再投資サービスのことをDRIPと呼びます。

DRIPは米国では普及しているそうですが、日本にはまだない制度です。

カブドットコムの1557が特殊というわけではありません。

国内の証券口座で米国株を買っているであろう大半の日本人投資家は、自分で配当を再投資するしかありません。

1557をカブドットコムで持っていると、年に1回分配金が証券口座の振り込まれることになります。

S&P500ETFが配当目的で持つものかと言われれば、どうでしょうね。

高配当な米国株(例えばフィリップモリスなど)に比べると配当利回り低い分、株価の上昇(キャピタルゲイン)も期待できると思います。

S&P500に投資している方は、配当目的というよりキャピタルゲインを期待している人の方が多いと思います。

>ある程度資産を持っていないと、持つ意味がないと思うのですが。。。

まあ、これはS&P500に限らず長期投資全般に言える話ですね。

コツコツ投資が大事とは言え、毎月1万円程度では株式投資の恩恵はないに等しいです。

それでも先ずは投資を始めてみることは重要かなと思いますよ。

エルブランズについて、分析をお願いした者です。丁寧な記事にしていただきありがとうございます。

太字で書かれている、2条件、耳がいたいです。「下着は生活必需品だろっ。需要が急減するはずがない」という安直な考えでしたので。

配当の継続性に疑念あり、近々に処分しようかと思います。

こんばんは。

分析のご依頼ありがとうございました。

エルブランズはネット上にもあまり情報がなく、情報収集に苦労しましたがその分勉強になりました。

太字の2条件、私が勝手に考えているだけですので参考までにして頂ければと思います。

下着が生活必需品である点は間違いないですよね。

下着が社会から必要とされなくなる日は来ないと思います。

下着は日々の生活に欠かせない生活必需品だと思います。

生活必需品って投資対象として有望だと言われます。

ただ、私は生活必需品銘柄って他のセクターよりも銘柄選別を慎重に行う必要があると思っています。

と言いますのも、生活必需品って商品の乗り換えコストがかなり低いです。

「今日はコカ・コーラを買わずにペプシコーラを買おう」という判断は容易です。単価も安いですし。

企業がシステムを切り替えたり、個人が銀行口座や証券口座を切り替えるのは相応の経済的・時間的コストが発生します。

金銭だけでなく時間的コストというのもポイントかと思います。

生活必需品の場合、そのような経済的・時間的なスイッチングコストが小さいです。

経済的なモートを判定する上で、スイッチングコストの有無ってかなり重要だと考えています。

スイッチングコストが低い生活必需品銘柄に投資するときは、圧倒的なブランド力だけが頼りだと思っています。

ちょっと有名で顧客から信頼されている程度ではなく、圧倒的で絶大なブランド力です。

曖昧な表現で申し訳ありませんが。

生活必需品銘柄って長期投資に有望なのは間違いないですが、長期投資に耐えれる銘柄の数は限定的かもなって思っています。

エル・ブランズがブランド力によってどれほどの超過利潤を得られるのか、私は不勉強でわかりません。

エルブランズについて定性的な情報はあまり持ち合わせておりません。

ただ財務の定量的な分析で気になったのは、やはり急激な配当利回りの上昇です。

配当が維持されるなら配当利回りが上がって嬉しいのですが、1年弱で利回りが2倍になるのを見るとマーケットは減配リスクを心配しているように見えます。

他の生活必需品系の優良企業ではあまり見られない動きだと感じました。

マーケットが減配リスクを織り込んでしまうということは、やはりやや持続的な収益性という面で弱さがあるかもなと感じました。

エルブランズはブランズ力のある大手アパレルであることは間違いないですし、長期投資しないという私の判断が正しいとは限りません。

近々処分されるご予定なのですね。

個別銘柄は色々と投資判断に迷いますよね。

私もいつも迷います。。

また何かご依頼あればお気軽にご連絡下さい。