※2017年12月期決算データ反映、BSデータ追加、コメント刷新(2018/8/15)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はモルガン・スタンレー(MS)をご紹介します。

MS財務情報等

基本情報

| 会社名 | モルガン・スタンレー |

| ティッカー | MS |

| 創業 | 1924年 |

| 上場 | 1986年 |

| 決算 | 12月 |

| 本社所在地 | ニューヨーク州 |

| 従業員数 | 57,633 |

| セクター | 金融 |

| S&P格付 | BBB+ |

| 監査法人 | Deloitte |

| ダウ30 | × |

| S&P100 | ○ |

| S&P500 | ○ |

| ナスダック100 | × |

| ラッセル1000 | ○ |

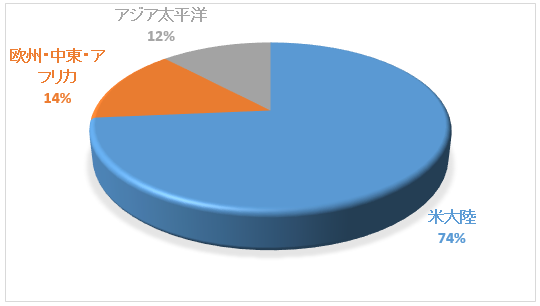

地域別売上構成比

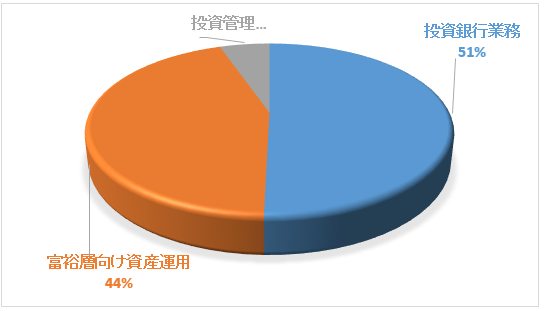

セグメント別売上構成比

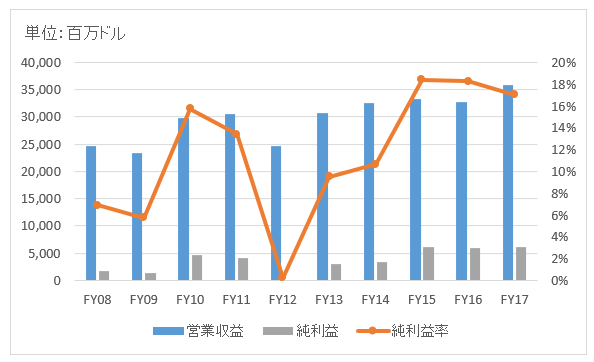

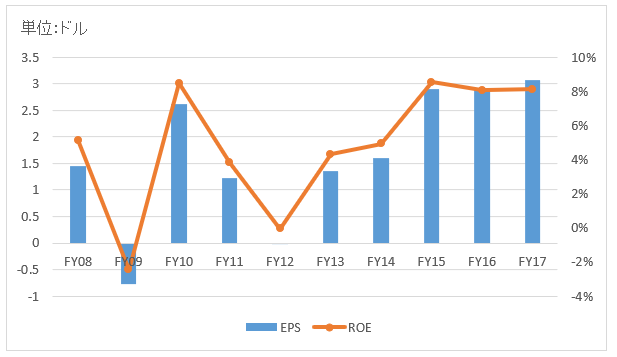

業績

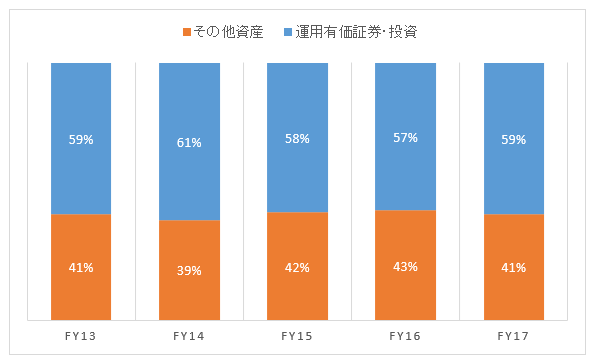

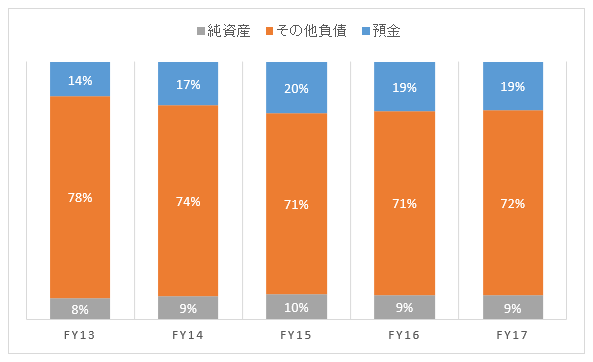

バランスシート

資産

負債純資産

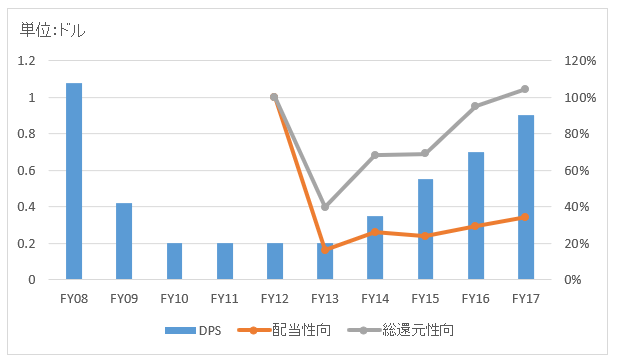

株主還元

連続増配年数

4年

過去10年の配当成長

年率▲2.0%

この10年で配当は0.8倍になりました。

※リーマンショックの減配の影響で、過去10年で見ると配当は下がっています。

バリュエーション指標等(2018/8/15時点)

予想PER:9.2倍 最新情報はこちら

配当利回り:2.5% 最新情報はこちら

PBR:1.2倍 最新情報はこちら

感想

モルガンスタンレーはモルガン商会(現在のJPモルガン・チェース)の証券部門が分離してできた会社です。投資銀行業務、資産運用業務をグローバル42カ国で展開しています。

モルガン・スタンレーと言えば、いつもゴールドマン・サックスと比較される存在です。どちらも文句なしの名門投資銀行です。かつてはゴールドマンの方が時価総額がかなり大きかったですが、最近は両社の時価総額ほほぼ同じで850億ドル前後です(2018年8月時点)。

2013年にスミス・バーニー証券を買収し、トレーダーの数を削減してリスクを抑えた堅実な経営を続けてきました。トレーディング部門よりもウェルスマネジメント部門(富裕層向けの資産運用)の安定化に注力し、収益基盤を固めてきました。運用資産額は2.4兆ドルもあり、富裕層向け融資残高は740億ドルあり過去最高を記録しています。

ゴールドマンが従来のトレーディング事業の規模を維持してきたのに対して、モルガンスタンレーはウェルスマネジメントを強化する戦略をとっています。ハイリスクハイリターンを追うゴールドマンと、ミドルリスクだけど安定リターンを狙うモルガンスタンレーという印象です。

財務データを見てみましょう。

営業収益(売上高に相当)はリーマンショック以降徐々に回復しており、直近のFY17決算では大きな伸長が見られました。FY17の営業収益は358億ドルで前年比+10%。ウェルスマネジメント部門が+10%と大きく成長した上に、投資銀行部門も好業績でした。2017年は低ボラティリティ相場でトレーディング収益は不振でしたが、当該2部門のおかげで大幅増収となりました。

税制改革にともなって約10億ドルの一時コストが発生しています。にもかかわらず、最終利益は前年比で増加しており、実質的には見た目以上の増益決算だったと言えます。

ROEは直近FY17末時点で8%です。ジェームズ・ゴーマンCEOはROE10%台を目指すと語っていますが、今年も業績好調なことから実現の道は見えています。

バランスシートを見てみましょう。総資産の約6割は運用有価証券・投資です。その他は貸出金や短期運用資金等です。自己資本比率は9%でゴールドマンと同水準。

配当はリーマンショックで減配となり、その後4年間はDPS横ばいが続きました。FY14から増配が始まっており、もう一息で金融危機直前の配当レベルまで復活します。自社株買いが多く、FY17には総配当支払額の2倍に当たる43億ドルもの自社株を買い戻しており、総還元性向は100%を超えました。