※2017年12月期決算データ反映、BSデータ追加、コメント刷新(2018/8/19)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はシティグループ(C)をご紹介します。

シティ財務情報等

基本情報

| 会社名 | シティグループ |

| ティッカー | C |

| 創業 | 1812年 |

| 上場 | 2011年 |

| 決算 | 12月 |

| 本社所在地 | ニューヨーク州 |

| 従業員数 | 209,000 |

| セクター | 金融 |

| S&P格付 | BBB+ |

| 監査法人 | KPMG |

| ダウ30 | × |

| S&P100 | ○ |

| S&P500 | ○ |

| ナスダック100 | × |

| ラッセル1000 | ○ |

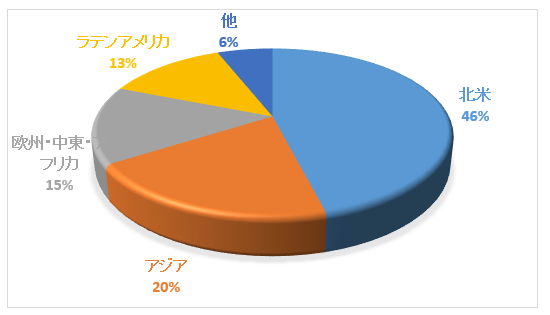

地域別売上構成比

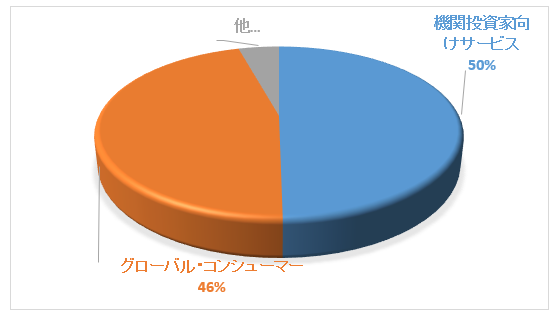

セグメント別売上構成比

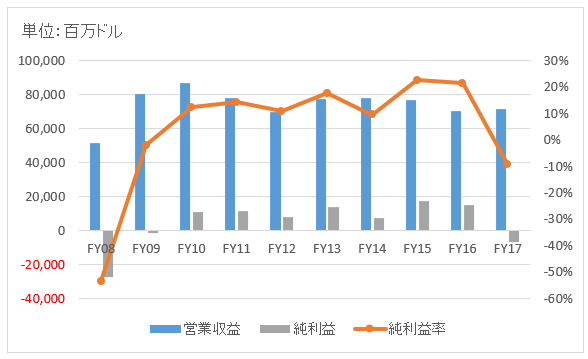

業績

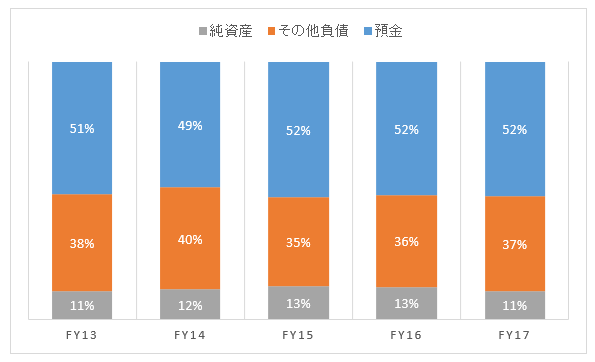

バランスシート

資産

負債純資産

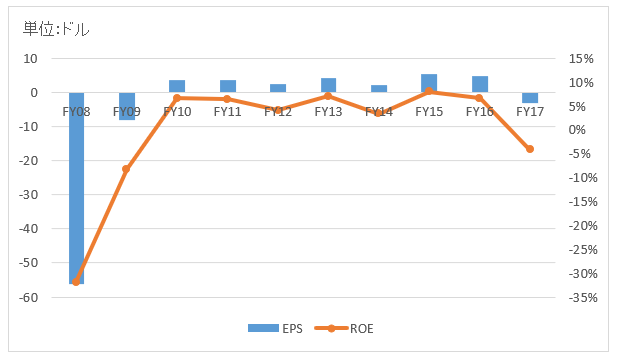

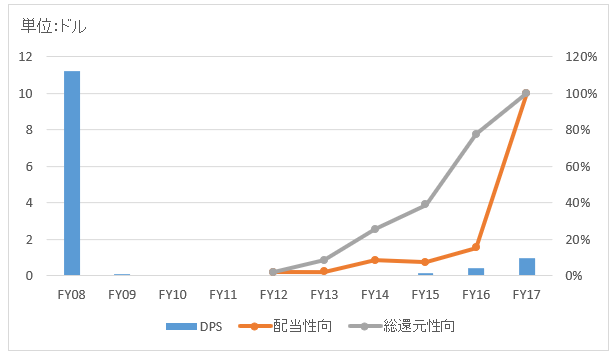

株主還元

連続増配年数

3年

過去10年の配当成長

年率▲24%

この10年で配当(DPS)は10分の1に縮小しました。

リーマンショック時の減配が響いています。

バリュエーション指標等(2018/8/19時点)

予想PER:9.4倍 最新情報はこちら

配当利回り:2.6% 最新情報はこちら

PBR:1.0倍 最新情報はこちら

感想

シティグループは1812創業で、世界160カ国で金融ビジネスを展開するグローバル金融機関です。ウェルズファーゴやバンク・オブ・アメリカに匹敵する資産規模を持っています。2億以上の顧客口座を保有しています。

近年、事業再編を進めており、11カ国のリテール業務から撤退しました。日本も例外ではありません。シティは日本の個人富裕層向けにプライベートバンキング事業を展開していましたが、2015年三井住友銀行に当該事業を売却しました。また、2016年にはコストコのカード事業をアメックスから取得しました。

事業セグメントは以下の3つ(事実上2つ)です。

・Global Consumer Banking(BCG)

・Institutional Clients Group(ICG)

・Corporate/Other

BCGは消費者向けの銀行業務です。個人から預金を集めて、それを貸出に回して利ザヤを取るという通常の銀行業務ですね。最近はFRB利上げの影響で預金金利が上がっており、BCGの利益を圧迫するリスクがあります。ウェルスマネジメント事業もここに含まれます。

ICGは投資銀行業務、プライベート・バンク、証券運用などです。

財務諸表を見てみました。

営業収益(売上高)はリーマンショックが起こったFY08に大きく減少しています。FY09以降は800億ドル前後で推移していましたが、FY16からは700億ドル前後に落ちています。事業再編による影響です。FY17はBCG、ICGともに収益が伸び増収となりました。

リーマンショック時の大赤字が目立ちますね。FY08のシティの純利益は▲276億ドルでした。翌年のFY09も最終赤字となっています。ウェルズファーゴ、JPモルガン・チェース、バンク・オブ・アメリカといった大手金融機関の財務諸表を見てきましたが、シティの業績悪化具合が最も顕著だと感じました。

シティバンクのCEOは2007年にこんなことを語っていました。

「音楽が鳴りやむまで、踊り続けなくてはならない(as long as the music is playing, you’ve got to get up and dance)」

まさにシティは踊り続けていたということでしょうか。音楽が鳴りやんだ先に待っていたのは、歴史的な大赤字でした。シティグループの株価推移を見たのですが、凄まじい下落幅です。500ドル以上あった株価は、10ドルを切るところまで急落しました。

FY17の業績の話です。FY17はリーマンショック時以来の赤字を計上していますが、これは税制改革に伴って一時的に多額の税金費用を計上しているためです。本業の不調が原因ではないので心配無用。法人税率が下がったことを受けて、繰延税金資産を220億ドル減損しています。仮に当減損がなければ、FY17の純利益は158億ドルと前年比で増益となります。FY17は実質的には増益決算だったと捉えることができます。

バランスシートを見てみましょう。総資産は1.8兆ドルでうち36%が貸出金です。他の主な項目としては、トレーディング資産(有価証券等)や現預金などです。調達サイドは預金が半分ほど。あとは借入金です。自己資本比率は11%。

配当もFY09での減配幅が大きすぎて、FY10以降がグラフでは見えないほどです。FY08に2.2ドルあったDPSは、FY09には0.04ドルに大減配となりました。

FY15から大きく増配されています。FRBのストレステストに問題なくパスしたこともあり、ここ最近の還元額は上昇しています。配当と自社株買いを合わせた総還元額は、

FY14:19億ドル

FY15:67億ドル

FY16:116億ドル

FY17:187億ドル

とグングン増えています。

バロンズによると、シティ・グループの株価は2020年に向けて100ドルまで上がる可能性があるとのこと。

(2018年8月19日現在の株価は70ドル)。

金融持株会社の評価、すごいですね。

私は「大手金融持株会社は、地域は全世界、事業内容は景気に敏感な金融業全般に多角化しているので、

財務諸表の理解に努力を費やしても、投資リターンは市場平均と同じになるだろう」

という理由で、大手金融持株会社の評価はやる気が出ないことが多いです(笑)

でもこういうセクター・銀行の株価と業績は、世界経済の動向を先取りする重要な数字だと思います。

例えば銀行のフリーキャッシュフローは、純利益とほとんど関係のない数字になってますが、

これは世界経済の資金需要を示していると思います。

銀行のFCFが大幅黒字=景気見通しが悪く、融資を受ける人が少ない。

銀行のFCFが大幅赤字=景気見通しが良く、融資を受ける人が多い。

という感じです。

金融業自体は好きなので、医療保険のAFL、資産運用会社のTROW、BENを結構持ってます。

特に資産運用会社は、

「巨大な預かり資産残高×信託報酬率が基本的な売上であるが、

会社自身は、預かった資産に関してリスクを負うわけではない。(預けた顧客が負う)

少ない設備投資で事業規模を巨大にできる。(金融業全般そうですが)」

という優位性のあるビジネスだと思います。

TROW,BEN以外だと世界最大のBLKが魅力的ですね。

きしょうさん、こんばんは。

バロンズはシティをかなり高く評価していて印象的でした。

バロンズの予想は的中する可能性が高いように感じていているので、いつも注目しています。

株価が有形固定資産簿価と等しいレベルなので明らかに割安だと評価していました。

2020年までに20%の利益成長を続けて、目標株価は100ドルとのこと。

なるほど、確かにグローバルに展開している金融持ち株会社は世界の景気に連動しそうですね。

それはあまり考えていなかったです。

財務諸表を見るので精一杯でした。

金融機関の財務諸表って今一見るコツが掴めないです。

金融機関にもフリーCFという概念はあるのですね。

モーニングスターのデータみると銀行銘柄だけフリーCFが載っていないので、金融機関ではフリーCFは見ないものなのかと勘違いしていました。

銀行のフリーCFがプラスだと融資にお金が回っていないから、景気悪化シグナルということですね。

最近は金融機関の融資残高の伸び率が落ちているとWSJで報道されていました。

それが景気サイクルの終盤にあることを示唆しているとのこと。

きしょうさんと同じ発想ですね。

先日も別の読者さんがBLKの利益率は高いとおっしゃっていました。

是非、BLKの財務諸表見てみたいと思います。

資産運用会社の規模のメリットはおっしゃる通りだと思います。

だからこそ、ブラックロックはIVVの経費率を0.04%なんて破格な低コストにしていますね。

バンガードも負けていません。

消費者にもメリットがあります。

銀行も信用創造という魔法を使うことで、容易に規模を拡大できる点は特権を持っている立場だと思います。

こんにちはhiroさん

結構マニアな投資先としてはこういうのもあります。

NYSE:SPGI(S&Pの親会社),BX(ブラックストーン)、

STT(ステート・ストリート)、AB(アライアンスバーンスタイン)、ICE(NYSEの親会社)、MCD(ムーディーズ)、MSCI(MSCI KOKUSAI)

さらにオタクになるとこういうのもあります。NYSE:MANU 笑笑

最後の銘柄はネタとしてカウントしてください。

カイトさん、こんにちは。

銘柄のご紹介ありがとうございます。

ブラックストーン、ステートストリート、ムーディーズはなんとか知っております。

MSCIって会社の名前だったのですね。

指数の名称かと思っていました。

ABとMANUは米国会社四季報にすら載っていませんでした。

私が詳細を把握するのは時期尚早みたいですw。

主要銘柄ですらすべてを覚えていませんから。

でも、ブログ始めてからだいぶ覚えたと思います!

米国株ブロガーとして銘柄知識くらい頑張って身に着けたいと思っています。

米国は優良企業ばかりで、各銘柄の数字見るのが楽しいです。

生活必需品ETFのVDCを売却して、個別株に入れ替えようと思っています。

そこで、今まで見てこなかった生活必需品銘柄GISやKMB、MKCなどを今見ています。

いずれも素晴らしいですね。

PGやKO、PEPといった超大型銘柄じゃなくても優良銘柄はゴロゴロいます。