※2020年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はクラフト・ハインツ(KHC)をご紹介します。

基本情報

| 会社名 | クラフト・ハインツ |

| ティッカー | KHC |

| 創業 | 1869年 |

| 上場 | 2015年 |

| 決算 | 12月 |

| 本社所在地 | イリノイ州 |

| 従業員数 | 38,000 |

| セクター | 生活必需品 |

| S&P格付 | BBB |

| 監査法人 | PwC |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

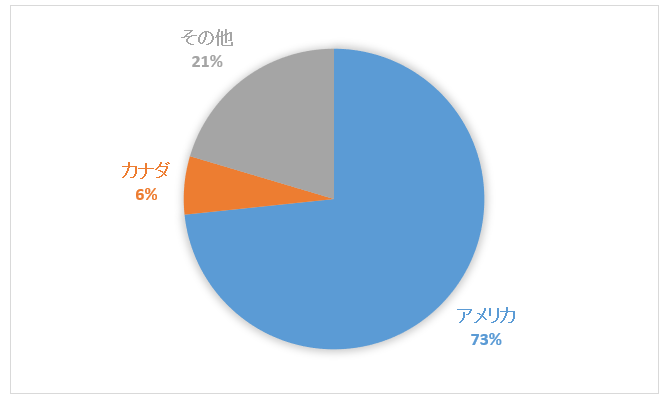

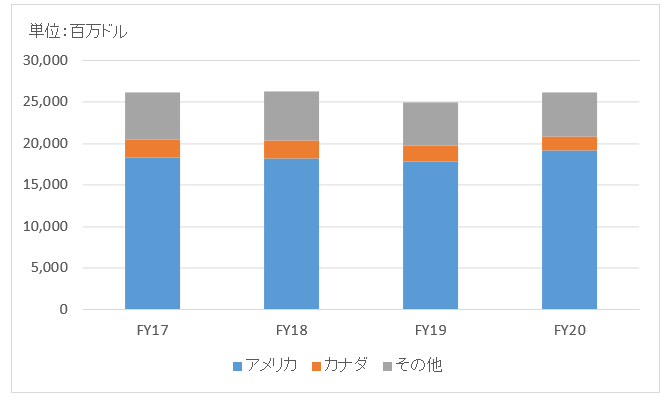

地域別情報

地域別売上構成比

地域別売上高推移

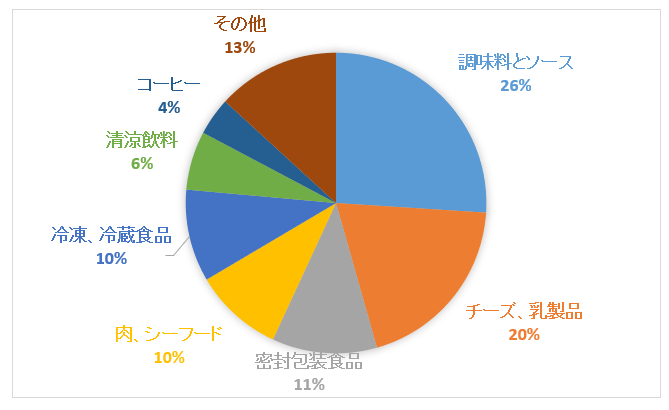

製品種類別売上構成比

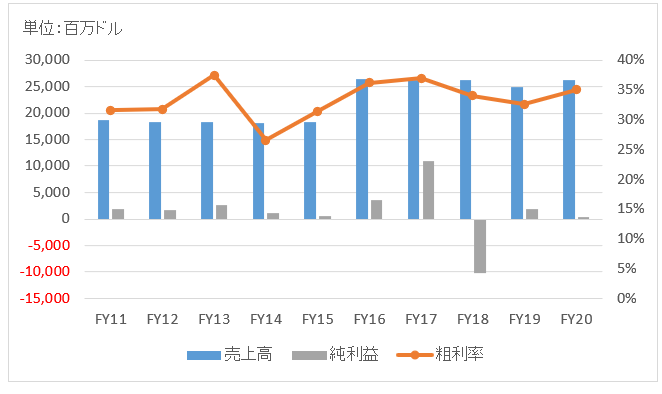

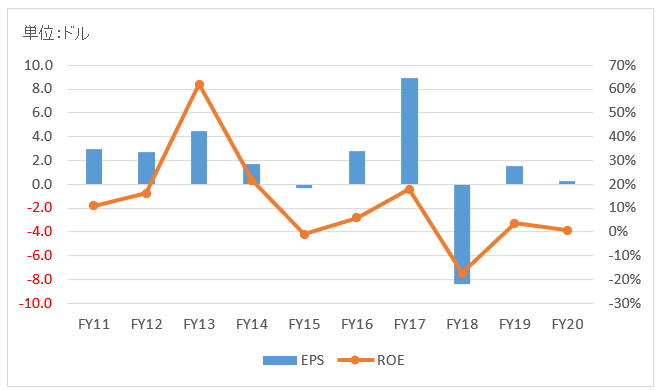

業績

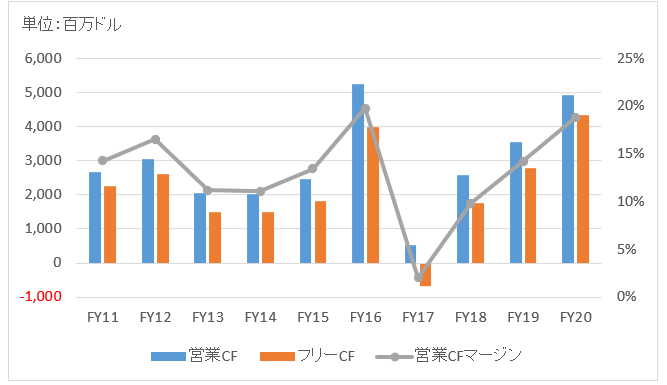

キャッシュフロー

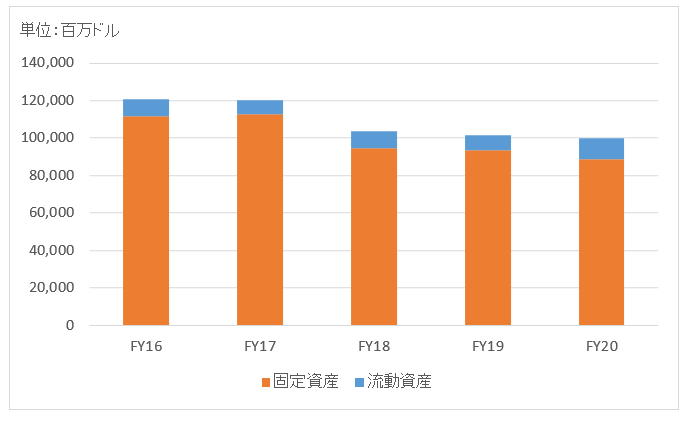

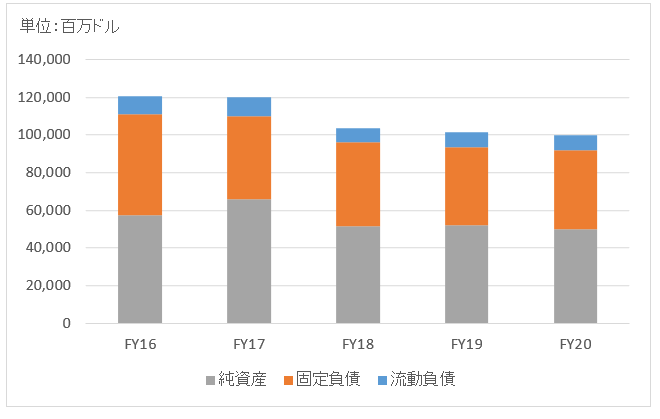

バランスシート

資産

負債純資産

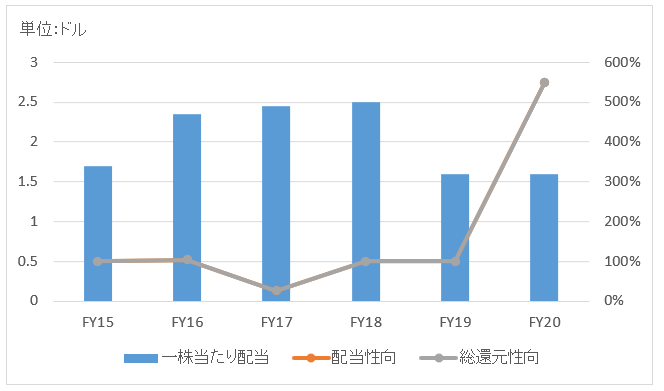

株主還元

連続増配年数

なし

過去10年の配当成長

割愛

過去の株主リターン(年率、配当込み)

上場以来(2016~2020):▲10.1%

バリュエーション指標(2021/4/10時点)

予想PER:15.3倍 最新情報はこちら

配当利回り:3.9% 最新情報はこちら

コメント

クラフト・ハインツは2015年にクラフト・フーズとHJハインツが合併して誕生した大手食品メーカーです。北米欧州を中心に約190の国と地域で事業を展開しています。

創業110年以上の歴史を誇り、世界の食卓を支えてきました。クラフト・チーズドレッシングやハインツ・トマトケチャップ、オスカーメイヤーの加工肉食品などが有名です。旧クラフト・フーズのチーズドレッシングと旧HJハインツのケチャップが稼ぎ頭です。

元の会社の一つであるHJハインツは、ブラジルの投資会社3Gキャピタルとバークシャー・ハサウェイが2013年に買収した企業です。バークシャーは現在KHCの筆頭株主であり、KHC発行済み株式数の27%を保有しています。

3Gキャピタルと言えば徹底したコスト削減が有名ですが、それが仇になったのかもしれません。経営陣は一部製品のブランド価値喪失を認め、2018年12月期決算で巨額の減損損失を計上。配当は36%カットとなりました。

バフェットは売らずに引き続き投資を継続。

コロナ禍で少量パックのケチャップがバカ売れしているそうで、増産に向けて取り組んでいるとのこと(WSJ情報)

財務データを見てみましょう。

売上高は合併後のFY16以降は260億ドル程度で推移。

FY20の売上高は262億ドルで前年比+5%。事業売却、為替の影響を除くと+6.5%。COVID-19パンデミックの影響で家庭での食品、ソースなどの需要が増加しました。

FY20の純利益は3.6億ドルで大幅減益。減損損失を34億ドル計上したため。FY18に大規模な減損をしましたが、まだ不良資産が残っているようです。

キャッシュフローはFY18以降、改善傾向。

固定資産が9割以上ですが、主な内容はのれんと無形資産です。減損しましたが、それでもなおバランスシートにはのれんと無形資産が合わせて800億ドルほどあり総資産の約8割を占めます。

配当はFY19に36%の減配となりました。自社株買い実績もありません。

リクエストに応えていただきありがとうございました!

とても参考になりました。

バフェットが購入するだけの強力なブランド力と

安定したキャッシュを持ち合わせているのはとても魅力的ですね。

ただ他のバフェット銘柄同様バフェットプレミアムがついていて

割高になりがちなのが難点ですね。

とはいえ俺自身もバフェットが購入していなければ

クラフトハインツに注目することもなかったんですが(;^^)

ちなみに先週初めて個別銘柄を購入しました!銘柄はJNJです。

毎月定期購入しているETFに変えて購入しました。

急落を待つスタイル自体は変えていませんが

定期購入のバリュエーションに個別銘柄を加えることで

パフォーマンスが上がっていくことを期待しています。

こちらこそ、リクエスト頂きありがとうございます!

勉強になりました。

メジャーな銘柄も結構紹介しきれていないな~と思いました。

やはり食品系で高いブランド力を持っている企業は長期的なキャッシュフロー予測が容易で安心して投資できますよね。

食品株は最近それほど好調には見えませんが、生活必需品の筆頭セクターとして注目に値すると思います。

私は糖質制限を意識し始めてから、よくケンタッキーを食べるようになりました。

(とんかつ定食より、ケンタッキー・フライドチキンの方が健康にいいはず、、と信じて。。)

ケンタッキーのナゲットに付いてくるケチャップはクラフトハインツの商品です。

最近気づきました。

知らぬ間にたくさん食べていたようです。

おっしゃる通り、バフェットプレミアムは付いているでしょうね。

私もバフェット銘柄でなかったら、クラフトハインツやIBMにはそれほど注目してなかったと思います。

やはりバフェット先生の影響は甚大ですよね。

先日のIBMの件でも実感しましたが。

>ちなみに先週初めて個別銘柄を購入しました!銘柄はJNJです。

そうですか!

おめでとうございます!

JNJはちょと決算が予想を下回っても、すぐに株価が切り返してきますよね。

私はヘルスケアとしてPFEを持っていますが、やはり株価の安定さはJNJの方が上だな~と思ってしまいます。

最初の1銘柄としては最適な銘柄だと思います。

仮に市場が暴落してもJNJは底値堅いでしょうから、いつ買っても問題ない銘柄に思います。

また何か気になる銘柄があれば、いつでもご連絡下さい。

はじめまして。毎回楽しく拝読させていただいています。

Hiroさんは、米国株に軸足を置いて企業分析をされていると思いますが、ADR銘柄のインド企業員インフォシス(INFY)をどのように分析されますか?

私は、オールドエコノミー企業を中心に米国株を所有しています。

しかし、アマゾンやフェイスブックといったハイテク関連株の躍進を横目にみて、ゆっくりと資産を増やすだけでなく、ハイテク関連株でそのスピードを若干早められたらいいなと考えています。

ただ、FAANGはいずれも触手をのばすには高値過ぎる気がしており、NISAでの購入を前提に、ADR銘柄であるインフォシスの購入を検討していますが、いまいち企業のイメージが浮かびません。

そこで、Hiroさんのお力で当銘柄の分析をしていただけないでしょうか?

お忙しいとは思いますが、興味を持たれましたら是非お願いいたします。

初めまして。

おっしゃる通り、私は所謂ブルーチップと呼ばれるような主要米国株を中心に分析記事を書いております。

ADR銘柄も対象にしているので、問題ありません。

インフォシスですね、了解です。

申し訳ないのが、最近メール等で過去記事の更新も含めて銘柄分析依頼を多数頂いており、私の作業が全く追いついておりません。

なので、かなり時間をお待たせすることになると思いますが、その点ご了承ください。

よろしくお願いします。

即日回答ありがとうございます。

Hiroさんもお忙しいでしょうから、余裕のある時にご検討いただければ結構です。

なお、問合せフォームに気付かず、記事コメントで企業分析をお願いしましたことをお詫びいたします。

米国株、またまた上昇しそうな気配です。めげずに米国株投資を継続していきたいと思います。

ご配慮ありがとうございます。

多くの方に分析依頼のメール頂いて光栄なのですが、ちょっと手が回っていない状況で少々お時間頂きたく。

問合せフォームでもコメント欄でもどちらを使われても全く問題ないです!

お詫びなんて不要です(汗)。

また分析依頼等あれば、お気軽にコメントでもメールでもください。

Hiro様

早速の銘柄分析ありがとうございます!

オールドエコノミーですが、やはり、ケチャップはハインツ、チーズはクラフトと確固たるブランドが築かれていますよね。

ケチャップのブランドを変える人がそうそういないと思いますので、アメリカのキッコーマンみたいなものでしょうか。

ゼネラルミルズとどちらにしようか迷いますね。

てつ様

クラフト・ハインツに限らず加工食品メーカーは最近苦戦していますね。

KHCの利回りも3.7%とかなり魅力的な水準まで落ちてきました。

10年、20年後に振り返ればきっと今の大手食品ブランドの株価は売られ過ぎなのでしょうけど、なかなか確信は持てませんね。

株式投資では、そういった将来の不確実性は受け入れる他ありません。

ゼネラルミルズ(GIS)も安定収益ですね。

7月末くらいになればGISの情報を更新できるはずです。

Hiroさん、いつもお世話になってます。

私もKHCを40万円分程所有してますが、結構な含み損ですw

成長による株価上昇は期待できないと思いますが、配当金を貰い続けられるなら大した問題ではない、と、やっとこの頃納得してきましたw

世の中がどうなろうとも、あと50年後も食料のニーズが減る事はないでしょうから、配当金生活に向けての銘柄の一つとして保有していこうと思います。

のりのりっちさん、こんばんは。

KHCは2015年の会社成立以降で見て、最安値を記録している状態ですから多くの投資家が含み損だと思います。

KHCに限らず加工食品メーカーは地合いの悪い環境が続いていますね。

ただブランド力はありますし、キャッシュフローも安定していますから、今の3%台後半の利回りは魅力的に見えます。

投資家は過度に悲観的になることが多いものですから、こういった伝統的食品メーカーへの投資を諦めずに地道に配当再投資を繰り返せば市場平均を超えるチャンスは十分あると思います。周りに流されず持ち続ける信念が必要になりますね。

>やっとこの頃納得してきましたw

分かりますw。

配当が大事だって言われも、最初はピンと来ませんよね。

いつもお世話になってます。

先日、KHC買い増ししたら更に下落、、

安定して配当金が貰えるなら十分満足ですが、

他の銘柄が横ばいなのに、KHCだけは

ピーク時から下がりすぎるのも不安になりますよね。

Hiroさんのお言葉通り、リスクを背負ってる分、

配当金をゲットできると信じて、投資を継続していくつもりです。

お世話になります。

2018年になってからのKHCの下落は結構激しいですね。

配当利回りも2017年に3%に乗せたと思ったら、あっという間に4%台半ばです。

個人的にはちょっと下げ過ぎかな~と感じますが、短期的な相場はやはり分かりません。

ゆっくり地道に配当を貰い続けるのみです。そんなに気にする必要ないと思います!

金利が上昇傾向で、KHCに限らず景気安定銘柄は弱含みですかね。

リスク負担に対する報酬は必ずあります。

ありますが、どうしてもタイムラグがあるので(良くも悪くも)気長にホールドし続けるしかありません。

不安になりますが、経営者と従業員を信じて株を持ち続けない限り投資リターンはありません。お互いがんばりましょ。

初めまして。いつも楽しくブログ拝見させてもらい、参考にしています。

Hiroさんのご意見伺いたく、お手隙の際で良いので回答いただければ幸いです。

当方も高配当銘柄への投資を方針としており、食品系銘柄としてGISかKHCを購入検討中です。

最近の両銘柄の株価下落ぶりはかなり厳しく、それに伴い配当利回りも5%超えになっており、

投資妙味も出てきたかなと思っているところです。

配当性向やフリーCFとかみると、しばらく減配の危険性はないようにも見えるのですが、、、両銘柄の購入に対してのHiroさんのご意見を伺えれば思います。

はじめまして。いつもありがとうございます。

GISとKHCは気が付けば利回り5%を超えていますね。

利回り5%となると少し減配リスクをマーケットが織り込み始めているようにも見えますが、両社の財務諸表を見る限り目前の減配可能性は低いかなと思います。

中期的にはわかりませんが。

それは今後の将来性次第なわけですが、ここはあまりわからないというのが本音です。

GISは米国売り上げが70%以上を占めており(主にウォルマート等へ販売)、個人的にはあまり馴染みはありません。ハーゲンダッツくらいなものです。

米国で加工食品離れが進んでいて、より健康な食品への需要が高まっているとニュースで読みますが、日本に住んでいてそれを実感することは少ないです。

日本はむしろ個食化が進んで、コンビニ等の加工食品の売上は伸びているように感じます。

米国人は食事を楽しむというより、栄養摂取のための作業だと考えている節があると、以前本で読みました。

しかし、美味しい食事を毎日食べたいというニーズは地域文化に依らず共通してあるんじゃないかと思います。

効率優先の加工食品が徐々に衰退していく可能性はゼロじゃないだろうなと思います。

と言っても、食品ですから常に一定のキャッシュフローは安定して稼げます。

あと、他力本願で恐縮ですが、モーニングスター社は以前はGISを”Narrow moat”としていましたが今は”Wide moat”判定にしていたはずです。

どういう判断かはわかりませんが、やはりGISは商品ラインナップも多いしブランド力もあるということだと思います。

過去100年配当を維持してきた実績もあります。

これら総合して、リスクはあるけど投資を続ける価値はあるかなと思っています。

すみません、自分が投資しているGISの話が中心になってしまいました。

私はGISの商品自体には詳しくないので、後追いですが決算をしっかり見て今後の投資方針を決めていくつもりです。

KHCが36%の減配を行うそうです。それにより、株価が16%下落。

KHCのここ最近の株価の下落には訳があったということですね。Hiroさんがよく言う「市場は合理的」とはこのことなのかもしれません。市場に対して、謙虚になる必要がありますね。

https://seekingalpha.com/amp/news/3436019-kraftheinz-minus-16-percent-amid-sec-probe-15_4b-q4-writedowns?__twitter_impression=true

お昼休み、このらっきょさんのコメント読んでめっちゃ驚きました。

36%の減配ですか。

自分のこの記事を読み返すと、FY17の低い営業CFを楽観視していてお恥ずかしい限りです。

決算内容もう忘れてしまいましたが、FY18決算の内容を改めて確認してみます。

個別株投資の難しさを感じます。

サイトご紹介ありがとうございます。

SECの調査ですか。

2500万ドルの売上原価を追加計上とありますね。

この辺の実態がキャッシュフローには表れていたということでしょうか。

seeking alphaはオススメのサービスです。

自分のポートフォリオを登録すると、個々の銘柄に関連するニュース記事やアナリストの記事を知らせてくれますし、当然、株価もチェックできます。

自分はseeking alphaのアプリをiPhoneに入れています。

早速、seeking alphaダウンロードしました!

以前らっきょさんがリンクを張って下さった金融ニュースサイトもお気に入り登録して、最近毎日読んでいます。

色々と情報ありがとうございます。

らっきょさん凄く詳しいですよね。

私は情報に疎いので(周りに知人もおらず)、とても助かります。

減配で暴落してるなぁバフェット銘柄 バフェット太郎の黄金銘柄30種が聞いて呆れる 分析が甘いし楽観的すぎる

確かに分析が楽観的過ぎたかもしれません。

2018年度の決算書見てみます。

Hiroさん、

Khcの下落は凄まじいですね。日中の下落途中で28%超です。昨年から今年1月にかけてのたばこ銘柄の下落がマイルドに思えてきます。

リーマンショックやフラッシュクラッシュ以来、久しぶりに市場の暴力的な下落を見せ付けられました。

早速、訴訟弁護士も食い付き始めたようです。

とりあえず買い候補リストに入れて、10Kを調べて見たいと思います。果たしてこの下落は合理的なのか、それともMr. Market の過剰反応なのか?

BTPさん、

大型株が1日で27%も下落するのは、そう滅多にないことですね。

しかもバフェット銘柄で。驚きました。

3Gキャピタルのコスト削減が裏目に出たのでしょうか。

キャンベル・スープも連れて売られました。

バフェットはしれっと売り抜けているのでしょうか。気になります。

>早速、訴訟弁護士も食い付き始めたようです。

ああ、株で損したから訴えるという類ですよね。

さすが訴訟大国です。

損失は株主が負うもの。自己責任でやるしかないです。

いつもお世話になってます。

こういうニュースを見ると、

いくら決算を確認しても何が起きるかわからないと

思ってしまいますよね。。

個別株はある一定にとどめて、

大部分をETFにしようかと画策しています。

どうしても配当金が減るのがデメリットなので

実行はできていないですが、、、

こんにちは。

そうですね、事が明らかになった後に、個人投資家は先んじて売り抜けることは難しいですし。

個別株投資のリスクを思い知らされます。

ただやはりFY17決算にしんどい事態は表れていた、、今はそう思うことができます。

もし自分がKHC株主でFY17決算の結果を見た後に売ることができたか、、これはかなり微妙だったと思います。

会計上の利益はむしろ好調ですから。

>大部分をETFにしようかと

それが合理的ですよね。

個別株投資は経済的リターン以外の別の要素(楽しさなど)も求めてやるものな気がします。

hiro様はじめまして鯉太郎です。

hior様の記事は昔から読ませていただいていました。

読みやすい文章と構成で自分もこうなれたらなーと思っています。

さてKHCですが、下げ止まりを見せずいまのところ24.86ドルの25ドルラインが大底かなと思っています。表に出ていない悪材料が出てくればさらに下げるでしょうが・・・

そんな情報に個人投資家が気付けるわけもないと思っています。

KHCは食品業界という栄枯盛衰の少ない業界なので配当目的に所有すればいずれこの苦境を脱すると思います。

ミレニアム世代が新鮮な食品しか食べないという指摘がありますが、食生活を全てフレッシュな素材で賄うのは不可能ではないかなと思います。

とくに子育て世代ともなると時間的な余裕がなくなりますから、加工食品の出番です。

いずれ底を打つとは予想していますが、それがいつになるのかブランドの再構築が出来るかなどはしっかりチェックする必要があると思います。

駄文で失礼いたしました。

鯉太郎様

はじめまして。

加工食品業界は全体的に苦境ですよね。

生活必需品セクターの中では比較的債務も多めで、金利上昇時のリスクが相対的に高そうだと思っています。

ただ食品というビジネスの性質上、キャッシュフローは安定しています。

KHCが特に業績悪化に苦しんでいる理由はあまり理解できていませんが、やはりマーケティングコストを削減し過ぎたのが原因なのでしょうか。

減損で膿は出し切ったと思うので、今後の復活に期待ですね。バフェットもホールドを続けるみたいですし。

私は食品株としてゼネラルミルズを保有しています。

長期的なビジネス内容にあまり不安は感じていませんが、繰り返しですが債務の多さがリスクだなと思っています。

コメントありがとうございました!