※2018年12月期決算データ反映、コメント刷新(2019/6/9)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はユナイテッド・テクノロジーズ(UTX)をご紹介します。

基本情報

| 会社名 | ユナイテッド・テクノロジーズ |

| ティッカー | UTX |

| 創業 | 1934年 |

| 上場 | 1934年 |

| 決算 | 12月 |

| 本社所在地 | コネチカット州 |

| 従業員数 | 240,200 |

| セクター | 資本財 |

| S&P格付 | BBB+ |

| 監査法人 | PwC |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

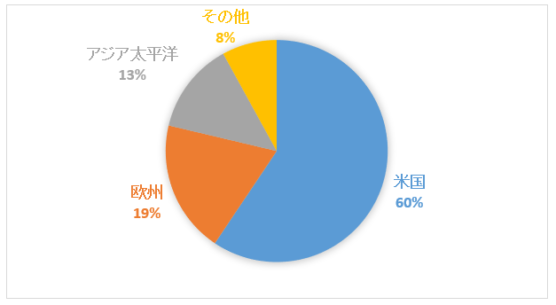

地域別売上構成比

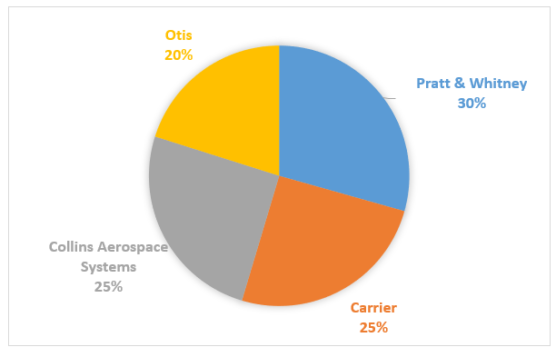

セグメント別売上構成比

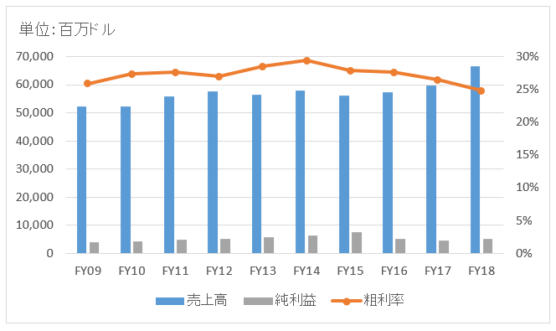

業績

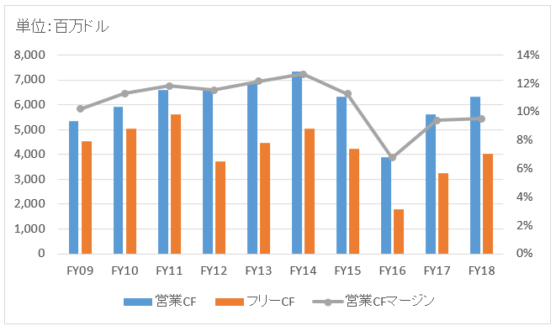

キャッシュフロー

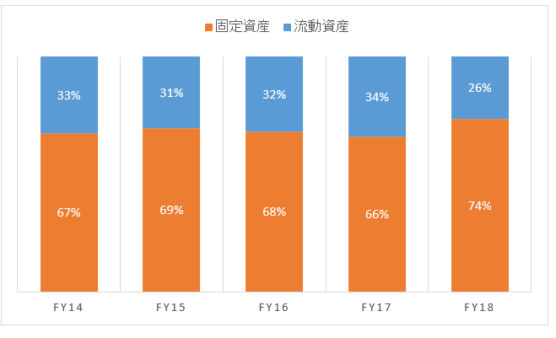

バランスシート

資産

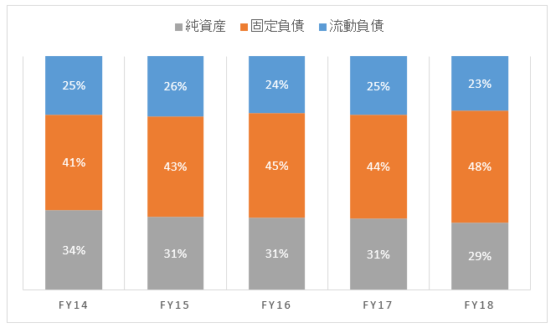

負債純資産

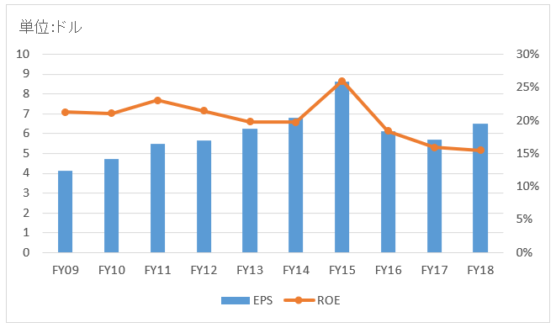

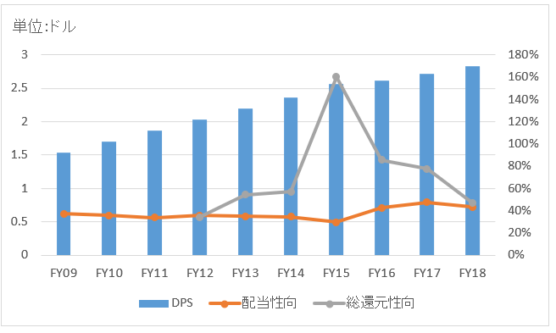

株主還元

連続増配年数

7年

過去10年の配当成長

年率+7.8%

この10年で配当は2.1倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2009~2018):+9.7%

過去20年(1999~2018):+9.1%

過去30年(1989~2018):+13.1%

バリュエーション指標(2019/6/9時点)

予想PER:15.1倍 最新情報はこちら

配当利回り:2.2% 最新情報はこちら

コメント

ユナイテッド・テクノロジーズ(UTX)は、空調システムや航空機エンジン、エレベーター・エスカレーターなどの機械機器を総合的に取り扱っているコングロマリット企業です。NYダウ30構成銘柄です。

2017年に航空通信システム大手のロックウェル・コリンズを約230億ドル(債務控除後)で買収すると発表。2018年11月に統合が完了しました。ロックウェルは操縦室の機器や座席、ドリンクカートを手掛けており利益率の高いビジネスを持っています。とは言え、230億ドルという買収額はやや高過ぎるのではとWSJでは報道されてました。なお、FY18決算においてはロックウェルのBSは100%連結、PLは2か月分だけ連結です。買収効果がフルで効くのはFY19からです。

事業セグメントは以下の4つです。

・Pratt & Whitney

・Carrier

・Collins Aerospace Systems

・Otis

各セグメントがどんな事業をしているのか、文字面からではちょっとわかりずらいですよね。簡単に説明します。

“Pratt & Whitney”は民間及び軍事ジェット機のエンジンを手掛けています。修理やオーバーホールなどのアフターサービス収入もあります。ジェットエンジンの開発は多額の投資が必要でリスクも高いので、日本など他国企業と共同でビジネスを進めています。

“Carrier”は航空機向けの暖房、換気、空調システム等を提供している事業です。消火器や防火安全システム、ビルの監視システムなども手掛けます。

“Collins Aerospace Systems”は買収したロックウェル・コリンズが含まれる事業セグメントです。民間ジェット機向けのシステム構築を手掛けます。配電システム、エンジン制御、火災検知システム、プロペラ、補助動力装置、着陸装置、航空機照明、車両管理ソリューションなど。

“Otis”は、エレベーターとエスカレーターの製造・設置を手掛けている部門です。業界トップの地位にあります。普通にビルにあるやつだけでなく、貨物エレベーターや動く歩道(空港とかにあるやつ)も製造しています。

これらの事業内容から分かる通り、ユナイテッド・テクノロジーズは航空機の中核となる部品やシステムを製造している企業であり、ボーイング社やエアバス社にとって必須のサプライヤーです。

ところで、この記事を書いている2019年6月9日の速報ですが、防衛関連企業のレイセオンとの統合交渉が進んでいるとのこと。実現すればビッグディールですね。

財務データを確認しましょう。

FY18の売上高は665億ドルで前年比+11%。M&A、為替等を除いたオーガニックでも+8%と堅調。アフターマーケット売上、軍用品出荷高の増加によりPratt & Whitney部門が伸びました。

FY18の純利益は52億ドルで前年比+15%。増収に加えて、法人税負担率が31.7%と前年36.6%より低下しました。

営業CF、フリーCFともに毎年安定して稼げています。FY16に営業CFが減少しているのは、ロッキード・マーチン社はシコルスキー部門を売却に伴うややテクニカルな要因。とは言えFY17とFY18も過去平均より営業CFが少なく(売上は増えているのに)やや気になるところ。

バランスシートを見てみましょう。7割以上を占める固定資産の中身は主に買収に伴うのれんと無形資産です。ロックウェル買収の影響でFY18にのれんは200億ドルも増えました。買収金額の大半がのれんに配分されていると思われます。負債純資産を見るとやはり有利子負債が200億ドル弱増えています。S&P格付けは”A-“から”BBB+”へと格下げとなりました。

株主還元はしっかり。2008年のリーマンショックの時も減配しませんでした。毎年そこそこ自社株買いを実施してきましたが、さすがにロックウェルを買収したFY18は控え目です。FY19以降も自社株買いより債務削減を優先するかもしれません。

いつも見ています、さかもとです(^^)

先日のディズニーの記事を見て私もワンタップバイでディズニー株買って見ました。

買収の案件とネットNetflixに押され気味の

ディズニーだけど、ディズニーもネットコンテンツを強化して行くと思うし、やはりアイコン的な面では圧倒的かなと思っています。

詳しく記事で説明してくれるのに、ハイテク株もディズニー株も買いませんけどって言うhiroさんが好きです 笑 Mなのかなと 笑

アップルとかディズニーが高配当銘柄になったらいいですね!

さかもとさん、いつもお世話さまです。

ワンタップバイには優良株が揃っていますし、気軽に安い単価で買えて良いサービスですよね。

私がブログでアフィリエイトしている数少ないサービスの一つです。

ディズニーは他社にコンテンツを提供するのか、自前で動画を配信するのかどうなるかわかりません。

21世紀フォックスの資産を買収できれば、Huluの持ち株比率が過半数を超えるので、これを足掛かりに自前で配信できそうです。

ただ思うのはそこはあまり本質じゃないかな~ということです。

やはり顧客(ファン)をたくさん抱えているコンテンツを保有している側は強いです。コンテンツ力がすべてかな~と。

一方で動画ストリーミングの土管を構築するのも価値あることで、ネットフリックスはそこだけに注力するって選択肢もあったのでは・・と素人ながらに思います。

まあ、どこの経営者も居ても立っても居られない感じで投資に走っちゃいますね。タイムワーナーを買収したAT&Tもそうですが。

それは仕方ないことかもしれません。投資家として考えさせられます。

成長産業では新興企業が出てきたり、M&Aが活発になったりと慌ただしいものです。

バリュエーションには常に気を払わなくてはなりません。

> Mなのかなと 笑

ええ、私は完全にMです(笑)

UTXとRTNの大型合併が正式に発表されましたね。

RaytheonのIRで確認しました。

情報ありがとうございます。

大型M&A案件は尽きませんね。