※2018年12月期決算データ反映、コメント刷新(2019/6/2)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はアンハイザー・ブッシュ・インベブ(BUD)をご紹介します。

基本情報

| 会社名 | アンハイザー・ブッシュ・インベブ |

| ティッカー | BUD |

| 創業 | 1366年 |

| 上場 | 2009年 |

| 決算 | 12月 |

| 本社所在地 | ベルギー、ルーベン |

| 従業員数 | 175,000 |

| セクター | 生活必需品 |

| S&P格付 | A- |

| 監査法人 | Deloitte |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

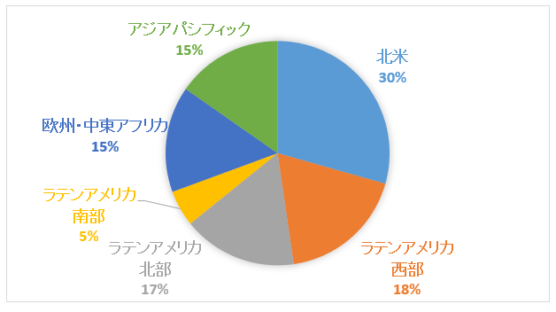

地域別売上構成比

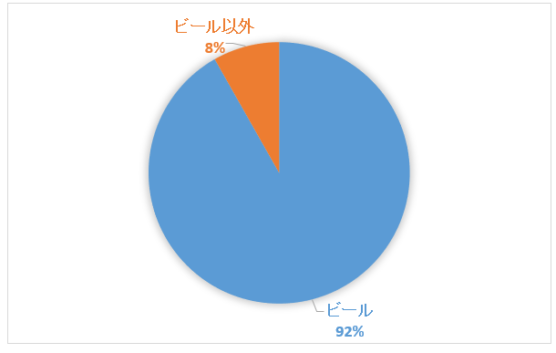

セグメント別売上構成比

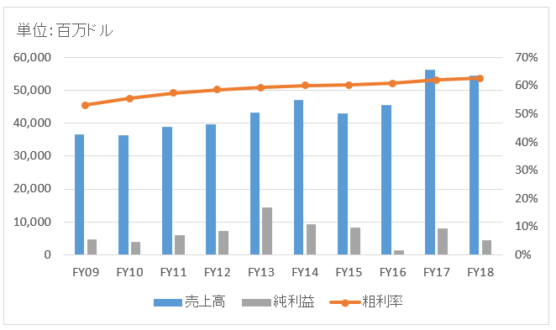

業績

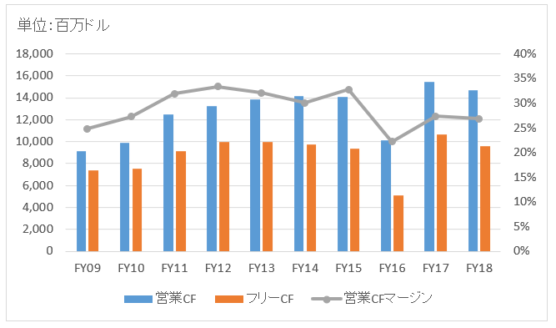

キャッシュフロー

バランスシート

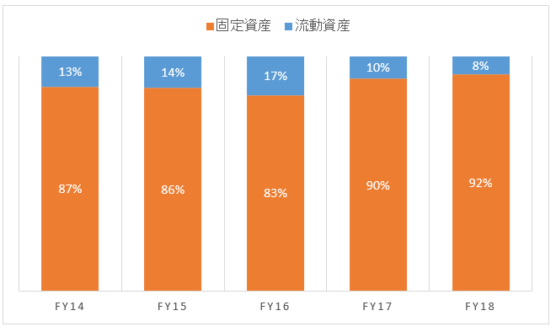

資産

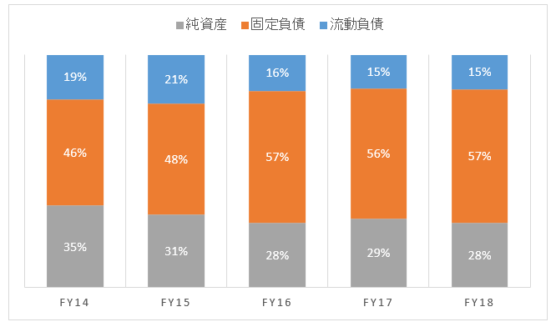

負債純資産

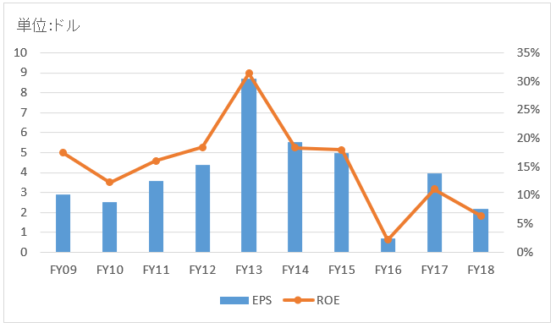

株主還元

連続増配年数

なし

過去8年の配当成長

年率+26.9%

この8年で配当は6.7倍になりました。

過去の株主リターン(年率、配当込み)

ADR上場以来(2010~2018):+5.6%

バリュエーション指標(2019/6/2時点)

予想PER:16.8倍 最新情報はこちら

配当利回り:2.7% 最新情報はこちら

コメント

2008年にベルギーのインベブが、米アンハイザー・ブッシュを買収して現在のアンハイザー・ブッシュ・インベブ(BUD)が誕生しました。2016年10月には業界2位の英SABミラーを1080億ドルで買収し、世界ビール市場で3割のシェアを獲得し世界トップメーカーの地位を確立しました。

英国のコンサルティング会社の調査によれば、世界のビールブランドのトップ10のうち、8つをBUDが保有しています。具体的にはバドワイザー、バドライト、コロナ、ステラ・アルトワ、スコール、ブラマ、アギラ、ミラーライトです。

売上高500億ドル超の超巨大企業です。年間ビール生産量は約500億リットルで、2位ハイネケンの230億リットルを大幅に上回っています。米国、欧州、ブラジル、アジア、メキシコなどグローバルでビジネスを展開しています。

過去の財務データを見てみましょう。

売上高がFY17にグッと上昇していますが、これはSABミラー買収によるものです。グロスマージンは60%以上もあります。同じ飲料メーカーであるコカ・コーラ(KO)の粗利率とほぼ同水準です。ビールはコーラと同じくらい儲かるようです。

FY18の売上高は546億ドルで前年比▲3.2%。FY18のビール、非ビール(主に炭酸飲料)合計の生産量は567億リットルで前年612億リットルから7%減少。コカ・コーラのアフリカにおけるボトラー会社の持分54.5%をコカ・コーラ社に譲渡した影響が大きいです。EMEA(欧州中東・アフリカ)は15%近い減収となっていますが、実質的には売上微増です。見た目ほどトップラインは落ち込んでいません。北米での売上高はほぼ横ばいでした。

FY18の純利益は43.7億ドルで前年比▲45%。財務コストが嵩んで減益決算になっているようです。注記を見ると株式報酬プログラムのヘッジ取引時価評価損や保有株式の時価評価損が発生していました。詳しい内容は理解できませんでした、すみません。

キャッシュフローは潤沢です。毎年140億ドル近くの営業CFを稼ぎ、100億ドル程度がフリーCFとして残っています(FY16はSABミラー買収の為、フリーCF減少)。営業CFマージンは30%近くあって高収益ですね。

バランスシートを見てみましょう。総資産の9割が固定資産ですが、中身の大半はM&Aによって認識したのれんと無形資産です。2013年のメキシコのグルポ・モデロ買収、2016年のSABミラー買収の2件によるものが大きいです。工場等の有形固定資産は総資産の1割ほどしかありません。

FY16に固定負債が大幅に上昇していますが、SABミラー買収のため、長期借入金が500億ドル近く増加したためです。利息費用は売上高の7%にも及んでいます。この巨額の債務を徐々に削減しないとしんどいです。

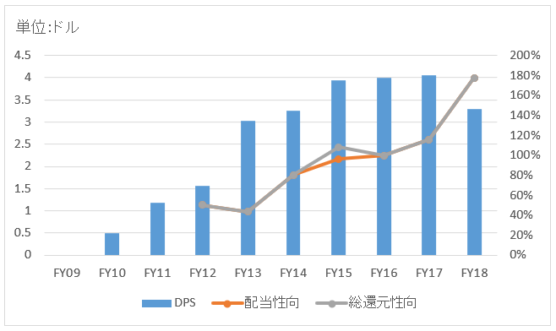

FY18に配当を半分にカットしました。巨額M&Aの債務負担に加えて想定上のユーロ安が重しとなり、配当原資の確保が困難になり減配となりました。本業の収益悪化が原因ではないものの、やはり減配は辛いですね。。減配しているくらいだから当然ですが、自社株買い実績はここ3年ゼロです。

BUDはベルギー株で現地源泉税率が30%もあるのがネック。NISAでは買わない方が賢明でしょう。

すいません、時間のある時で全然いいので、

American Outdoor Brands Corp(旧SWCH)の

銘柄分析をしていただけないでしょうか?

ちょっと気になっている銘柄です。

どうも、こんばんは。

初めて聞いた会社でした。

ただ四季報に載っていない会社のようで定性的なコメントがかなり難しそうです、私の知識では。

エクセルでいつものように業績まとめて、ジグソウさんに直接メールしますよ。

もし直接メールが嫌でしたらご連絡下さい。

Morningstar見ると売上高7億ドル程度ですね。

こういう会社もウォッチされているのですね。

そうだったんですね。

いや、お手を煩わせるようなら全然大丈夫です!

銃器メーカーのスミス&ウェッソン

(今年の1月1日からAmerican Outdoor Brands Corpへ社名変更)

の長期のパフォーマンスが極めて優秀だったので、

財務状況がどうなっているか興味を持っただけだったんです。

…とかいいつつ本当に時間あるときでいいので

メールいただけると助かりますm(_ _)m

いえいえ、おやすい御用です。

こちらこそ勉強になりました、ありがとうございます。

先ほどジグソウさんにメール差し上げましたので、ご確認ください。

もし届いていなければ、念のため迷惑メールフォルダもご確認ください。

メール本文にも書きましたが、収益性は優秀だと感じました。

株主還元もしっかりしてます。

また知りたい企業あれば、遠慮なくご連絡ください。

エクセルは数式組んでいるので、そんなに時間はかかりませんので。

よろしくお願いします!

ビールもいいですよねぇ。

ビールいいですよね。

今日この記事を書いた記念に?バドワイザーを(多分)初めて飲んでみました。

普通に美味しかったです!

いい意味で薄味ですね、飲みやすい。

配当利回りは、まずまずですが配当に掛かる税金が割高ですね!

そうか、米国株ではないから日米租税条約とか関係なく、税率10%ではないのですね。

外国税額控除が出来るか否かはそのADRの本国所在地次第ということなのかな。

ありがとうございます、全く考えていませんでした。

とても勉強になりました。

投資は一旦見送ろうと思います。

BUDは、ベルギー株のADRで、ベルギーの源泉徴収は、楽天証券では32%です。外国税額控除でその分は全額回収できています。

1366年にベルギーで創業だから、その歴史の深さに驚きです。14世紀から続いているということで、まさに永続性のある企業です。

14世紀後半に世界の中心となる明帝国とチムール帝国はまだ建国されていません。

前世紀の13世紀に世界の覇者であったモンゴル帝国のフビライ・ハンが亡くなったのが1294年。フビライ・ハンの死後、72年しかたっていない時期での創業です。

シーゲル赤本の永続する企業が利益をもたらすというキャッチフレーズそのものの企業と思われます。

日本では、室町幕府を設立した初代将軍の足利尊氏が1358年に亡くなっています。足利尊氏没後8年後の創業となります。

>外国税額控除でその分は全額回収できています。

そうなんですね!

なんか外国税額控除ではすべて取り戻せないという文章をネットで読んだ記憶があって、すべてを取り戻せないと思っていました。

投資家個人の給与所得次第なんですかね。

>1366年にベルギーで創業だから・・

そうそう、BUDの銘柄分析をするときに四季報に「1366年創業」って書いてあって「何かの間違いだろ??」、「1866年の間違いだろ??」って思ったくらいです。

1366年創業ってすごい歴史ある企業ですよね、大変驚きました。

まさに「永続する企業」の名に相応しい企業ですよね。

なんか、日本史と世界史の復習になりましたw。

そんな歴史上の人物が登場するような時代に創業したのがBUDなんですね。

BUDのキャッシュフローと収益性は素晴らしいと思っております。

税金的に問題ないなら、投資銘柄候補としてピックしておこうと思います。

いつも有益なコメントをくださいましてありがとうございます。

大変感謝しております。

こんにちはヒロさん

BUDの子会社であるこの会社は結構マニアックかもしれないです。

ABEVブラジル株ですけどね。

色々なセクターを研究するとお宝が眠っていますね。笑

四季報にはなかったですが、ググると少し情報出てきました。

アンベブという名前みたいです。

BUDの子会社とは言え、ブラジル株は政治リスクが高そうで手が出ませんね。

マニアック銘柄として、深くは突っ込まず覚えておくだけにしますw。

ありがとうございます。

いつも楽しく読ませていただいております

お初にコメントします

なるほど、NISAではなく特定口座で保有した方が良いということですか!

あとはアルトリアを買って間接的に保有するか…

わたしの場合は投資額が少なすぎてMOを含むETFでしか買えませんが。

ABインベブ魅力的ですね

お初のコメントありがとうございます!

読者さんからBUDは優良株だけど、ベルギー株だから税金には注意した方がいいと以前教えて頂きました。

NISAでは現地源泉税は1円も取り返すことができないので、30%もの税率が課せられるBUDは避けた方が良いです。

現地源泉ゼロの英国株がNISAには適しています。

>アルトリアを買って間接的に保有するか

なるほど、賢いですね!

気になってアルトリアの10-Kレポートの注記を確認したのですが、ABインベブ株に対する投資には持分法を適用しているようです。

持分法を使えば、ABインベブの利益はアルトリアの決算書に適切に反映されます。

アルトリアはABインベブの発行済み株式数の約10%を保有してますので、ABインベブが100の純利益を上げたらアルトリアは10の持分法利益を計上します。

これは朗報です。

10%程度の保有割合だったら持分法を適用しないことも多いです。

MOに投資することでABインベブの利益の10%を吸い上げることができます。

なるほど~、勉強のきっかけになりました。

素晴らしいコメントありがとうございます!!

次アルトリアの分析記事を更新する時はこの件に言及したいです。

長々と返信失礼いたしました。

これからもよろしくお願いします。

いえいえこちらこそ、素晴らしい考察までしていただき本当にありがとうございました。

持分法とか全く知りませんでした。

これからもブログ楽しみにしてます。

あ、このレスは単に感謝を伝えたかっただけの駄文なので、ブログのコメント蘭上に載せなくていいです。

こちらこそ、ありがとうございます。

ABインベブに投資したいけど、税務効率を考えて投資してない人は多いと思います。

アルトリアを通じてABインベブにアクセスするって、いい発想ですよね。

コメントを公開しないと削除するしかなく、、せっかく頂いたコメントを削除するのは嫌なので公開させて下さい。すみません。

これからもよろしくお願いします。

たまたま縁あってベルギーのブリュッセルでCEOブリトー氏の講演を聞いてきました。ブラジルのアンベブ社出身の方で、これまでの成功の秘訣は現状と理想のギャップを地道に熱意をもって埋めてきたからだと語ってました。コンサルに近いロジカルなハードワークで成し得て来たみたいです。定性的な情報ですがご参考まで。

情報ありがとうございます。

欧米のリーダーは、働き過ぎと批判される日本人よりさらにハードワーカーですよね。

マネージャークラスはジョブディスクリプションに基づく強い責任意識を持っているし、CEOクラスは仕事を通じて社会を変えたいという情熱を感じます。

たまに海外子会社のトップにお会いするとそう感じます。

その代わり報酬も莫大ですが。