※2021年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はアボット・ラボラトリーズ(ABT)をご紹介します。

基本情報

| 会社名 | アボット・ラボラトリーズ |

| ティッカー | ABT |

| 創業 | 1888年 |

| 上場 | 1937年 |

| 決算 | 12月 |

| 本社所在地 | イリノイ州 |

| 従業員数 | 113,000 |

| セクター | ヘルスケア |

| S&P格付 | A |

| 監査法人 | EY |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

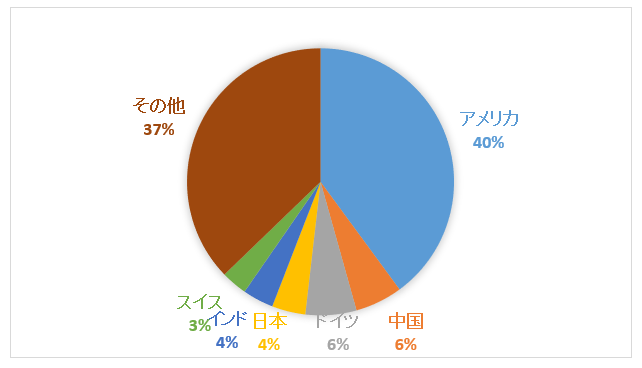

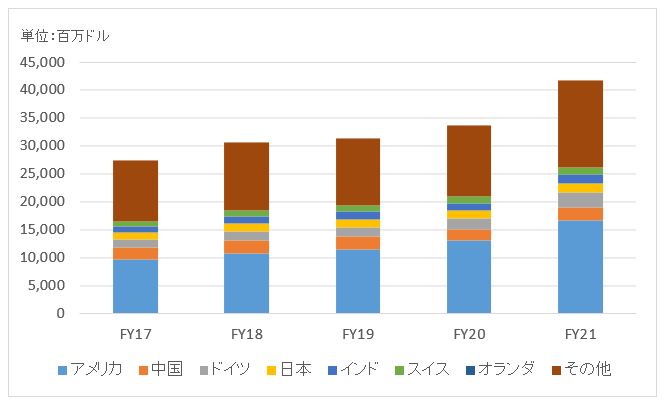

地域別情報

地域別売上構成比

地域別売上高推移

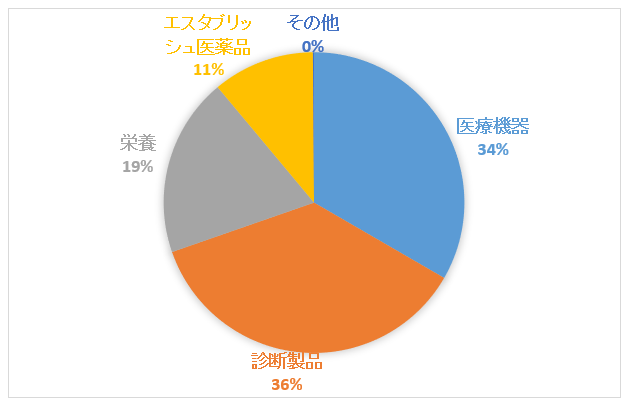

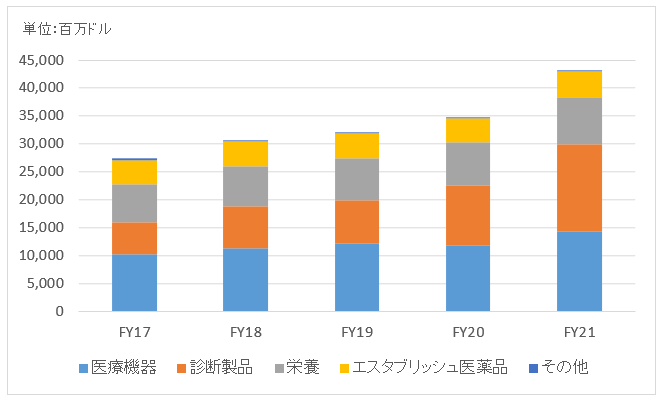

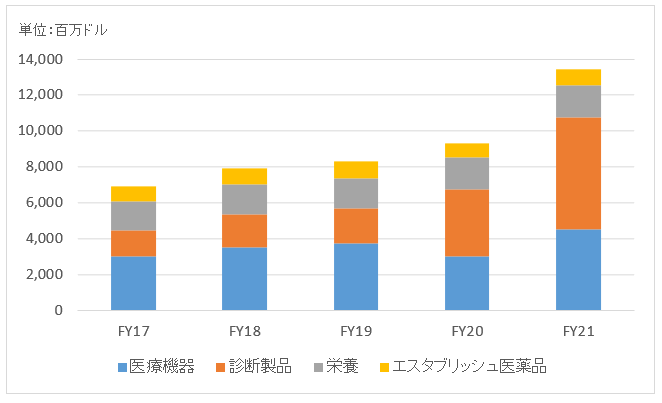

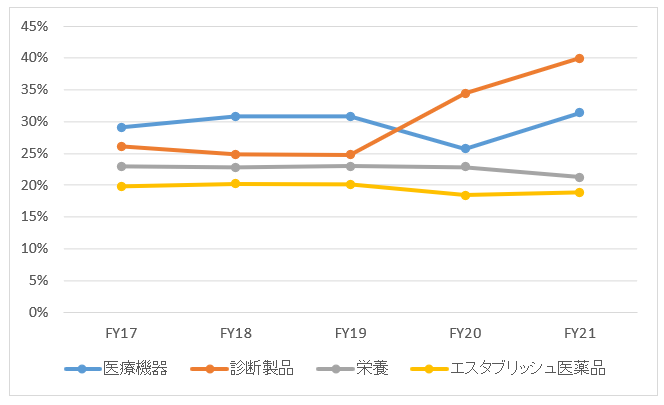

セグメント別情報

セグメント別売上構成比

セグメント別売上高推移

セグメント利益推移

セグメント利益率推移

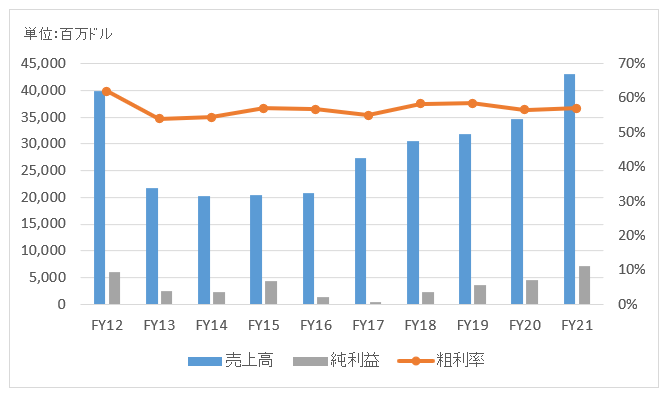

業績

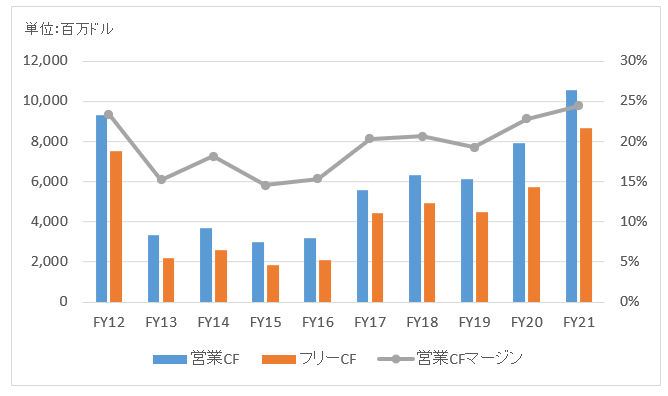

キャッシュフロー

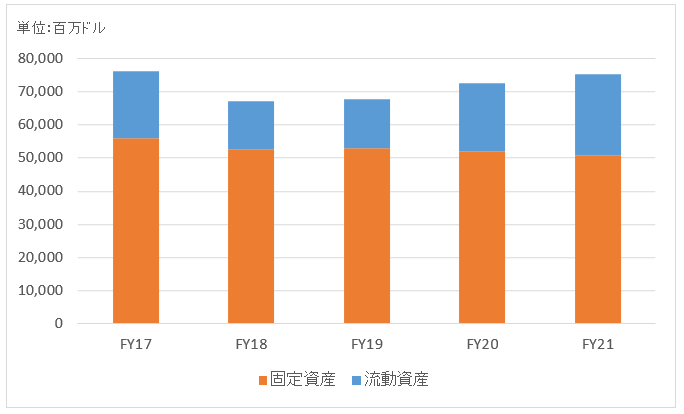

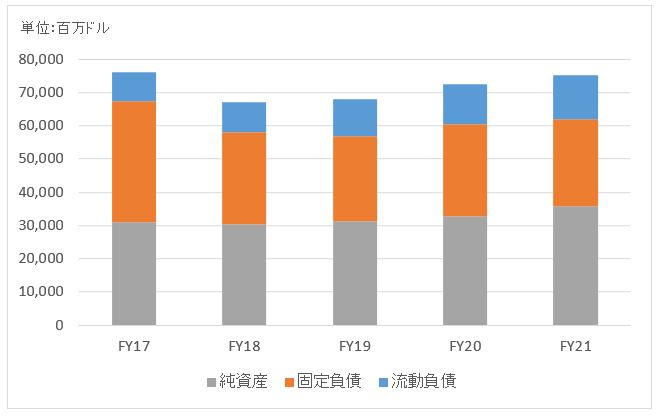

バランスシート

資産

負債純資産

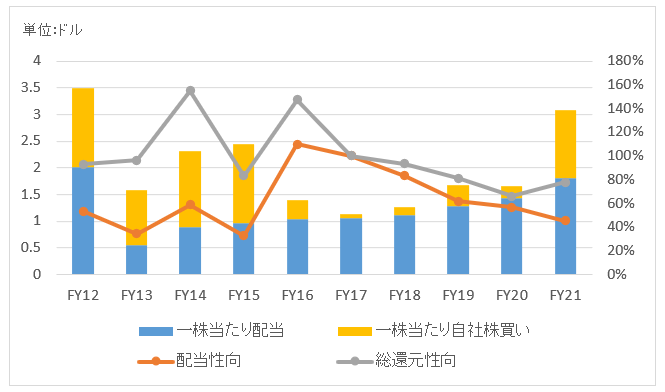

株主還元

連続増配年数

50年

過去8年の配当成長

年率+15.7%

この8年で配当は3.2倍になりました。

※アッヴィ分社化後のFY13~で計算。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+20.4%

過去20年(2002~2021):+11.7%

過去30年(1992~2021):+12.7%

バリュエーション指標(2022/2/23時点)

予想PER:24.2倍 最新情報はこちら

配当利回り:1.6% 最新情報はこちら

コメント

アボット・ラボラトリーズ(ABT)は1900年にイリノイ州で創業した世界的な医療機器・製薬メーカーです。医療機器メーカーとしてはメドトロニックに次ぐ売上規模を誇り、世界150カ国以上で事業を展開しています。幅広い領域をカバーしていますが、特に心疾患に力を入れています。

事業ポートフォリオは以下の4つです。

・医療機器

・診断製品

・栄養

・エスタブリッシュ医薬品

「医療機器」は末梢血管疾患へのインターベンション治療デバイス(ステントやガイドワイヤー、バルーンカテーテルなど)、心疾患に対する薬剤溶出ステント、冠動脈ガイドワイヤー、ガイディングカテーテルなどを主に扱っています。

「診断製品」は診断システム、検査システムを販売しています。血液分析装置、出生前の染色体異常を特定する診断薬、HIVや肝炎など重要疾患の診断モニタリング装置などがあります。

「栄養」は小児用及び成人用の栄養剤を取り扱っています。液体タイプの経腸栄養剤、高エネルギー栄養剤、アミノ酸飲料などがあります。バニラ味、ストロベリー味、バナナ味など患者さんが美味しく飲みやすいよう工夫されています。

「エスタブリッシュ医薬品」は特許が切れて後発品が存在する医薬品 を取り扱っています。新薬部門は2013年にアッヴィ(ABBV)として分社化しました。

これまで積極的なM&Aで組織を再編、成長してきました。

2016年に眼科手術器具事業をジョンソン&ジョンソンに43億ドルで売却。2009年に買収した事業でしたが心臓血管領域に注力するという会社方針のため売却に至りました。

2017年1月にセント・ジュード・メディカルを236億ドルで買収。セント・ジュードは心房細動、心不全などの心臓分野に強みを持つ企業です。当買収によってアボットは心臓血管領域のほぼすべての市場でトップブランド製品を持つことになりました。心疾患を強化するという長期的戦略に沿った買収です。

2017年4月には診断薬・機器のアリーアを53億ドルで買収することで合意。アリーアはマラリアやデング熱などの感染症の診断薬を持つ企業です。

財務データを見てみましょう。

FY13に売上高が半減しているのは新薬部門を分社化(アッヴィ)したためです。FY17にセント・ジュード・メディカルを買収し売上高が増加しています。

FY21の売上高は431億ドルで前年比+25%。為替除いて+23%。単価は落ちたものの、とりわけ診断部門の販売数量が伸びました。部門別の伸長率は以下の通り。

医療機器:+22%

診断:+45%

栄養:+9%

医薬品:+10%

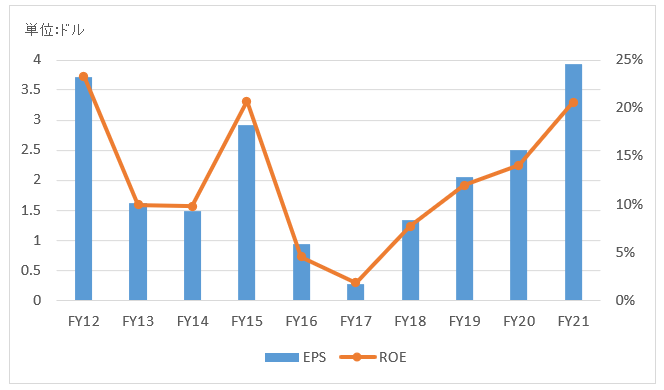

FY21の純利益は71億ドルで前年比+57%。純利益率16%、ROE21%。

FY21の営業CFは100億ドルを突破し過去最高。営業CFマージンは25%でこちらもセントジュード買収以降としては最高を記録。

連続増配50年で配当王になりました。配当性向は50%程度で増配余地を残しています。セントジュード買収以降は自社株買いが控え目でしたが、FY21は業績好調を受けて23億ドルの買い戻しを実施しました。

初めまして!

いつも楽しく見させてもらっています。

分からないことがあるので質問させて下さい。

過去のリターンが書かれており、これはインフレ調整前の数字だと思うのですが、配当金再投資はありか無しかどちらでしょうか?

銘柄に関係ない質問ですみません。。。

はじめまして。

いつも訪問ありがとうございます。

過去の株主リターンはおっしゃる通り、インフレ調整前の名目値です。

また配当は再投資を前提としています。

配当金は再投資前提ですか。

私は少額で投資しているので、手数料を考慮しないとリターンが下がりそうです。。。

回答ありがとうございました。

配当金を都度再投資するのは難しいですよね。

私も同じです。

机上のシミュレーション通りにはいきませんね。