住宅ローン控除40万円のせいで外国税額控除の控除限度額が激減

米株の配当は米国10%、日本約20%の合計約30%課税されます。しかし、米国課税分は外国税額控除を申告することで取り戻すことができます。

米株投資を始めた2016年から毎年外国税額控除を申告して、21年度は8万円ほどの還付を受けることができました。

しかし、想定外の出来事が起きました。22年度の確定申告書を作成していて自分の勘違いに気づきました。

今回から住宅ローン控除で40万円の税額控除があるのですが、それのせいで外国税額控除がほとんど適用できなくなりました。

当初の個人的試算では住宅ローン控除をやっても外国税の還付枠は残っている想定でしたが、税法を適切に理解できていませんでした。

22年度に納めた所得税は約60万円。医療費控除、ふるさと納税で10万円ほど減税になって残50万円。そこから住宅ローン減税の40万円を差し引いて残10万円(=60-10-40)。

この10万円を外国税額控除で取り戻す算段でした。

でも、ダメでした。外国税額控除には控除限度額という概念があることを把握してなかったです。

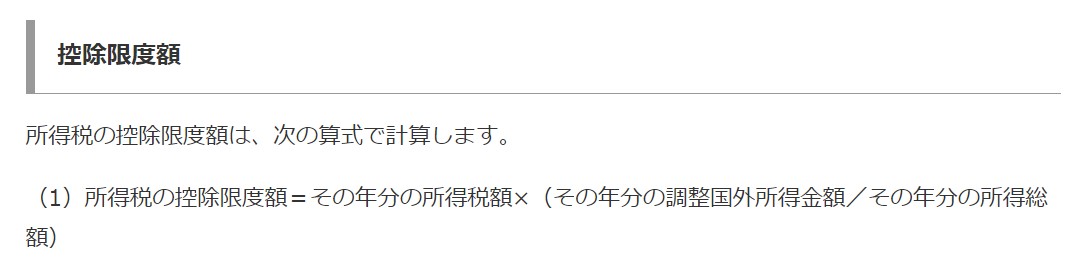

(国税庁ホームページより)

医療費控除、住宅ローン減税など諸々調整した後の所得税が10万円。そこまでは想定通りなんですが、この10万円全額が外国税額控除の対象になるわけでないのです。

上述の通り、22年度所得税(調整後)が10万円。給与所得700万円、米株配当所得が90万円とします。この場合、外国税額の控除限度額は以下となります。

10万円×(90万円 / 700万円)=1.3万円

22年の米国配当課税は9万円ほどあったんですが、そのうち取り戻せるのは約1万だけでした・・。10万円がまるまる還付枠としてあって、9万円全額を取り戻せると思い込んでいました。

控除限度超過額7万7千円(9万円-1.3万円)は翌年以降3年間繰り越し可能ですが、恐らく繰越枠は使えないまま消失してしまうでしょう。

なぜなら、住宅ローン控除の40万円が今後9年間は続くからです。マンションを買い替えない限り。

年収が1500万円とかに爆増して所得税を200万円くらい納付することになれば、40万円のローン減税があっても10万円超の外国税額控除をフルに使えそうではあります。しかし、目前そこまで年収が上がる見込みは全くありません。

私の特定口座の米国株の配当はほぼ30%課税になりそうです。

無念です。所得税法の勉強不足でした。

米株のポートフォリオ見直します

地道に配当で利益回収していく投資法が好きではありますが、だからって30%も税金を取られるのはちと許容できません。

これはまずい。ポートフォリオの見直しを真剣に検討します。特定口座の米株配当を極力減らす必要があります。

特定口座でVYMとかHDVとか買ってる場合じゃないです。これらの高配当銘柄を買うならNISA口座で買います。ただNISAは高配当より配当成長を重視したいので、高配当株を買うこと自体がかなり少なくなりそうです。

特定口座で保有しているETFや個別株を売却して、無分配のインデックスファンドに切り替えると外国税額控除の問題は一気に解決します。

しかし、やはり私は使途自由な配当金が欲しい性分なので、どうしてもその選択肢には抵抗があります。投資信託を買うのは新NISAのつみたて投資枠だけかな。

ということで、高配当な銘柄を低配当な銘柄、商品に切り替えることを検討することになります。

幸いなのが2024年から始まる新NISAです。あれが特定口座の銘柄を売却するきっかけになります。含み益の多寡などにもよりますが、なるべく高配当な銘柄を売却してNISA口座での買付資金にしたいです。

マンションを買い替えればローン減税はなくなるだろうが

次マンションを買い替えることがあれば、恐らく3千万円の譲渡益非課税を適用すると思います。ですが、そうなれば2件目では住宅ローン控除は使えなくなります。

住宅ローン控除が消えれば、外国税額控除の還付枠もほぼ復活するはずです。

とは言え、次の買い替えの目途は経っていません。まだ入居して半年ほどだし。最低でも5年は住むつもりです。将来がどうなるかはわかりません。住宅ローン控除40万円がある現在の状況を前提に米株のポートフォリオを組むしかないです。

あー誤算だー。税金で損するのは株で損するより気持ち的に嫌です。

いつも記事を楽しみにしております。

私も住宅ローン控除40万、ふるさと納税MAX利用していたら外国税額控除が思ったより戻ってきませんでした。

面倒なのと、明細書に、総所得額(特定口座源泉徴収あり口座でも利益、配当を総所得としてあえて足して計算)記載することの悪影響があるかわからず、外国税額控除をするのやめました。年末調整と、ふるさと納税だけの確定申告は非常に楽です。

私も米株主体のポートフォリオですが、そんなこともあり、高配当狙いはJリートなんかに浮気気味です。でもやはり米株が欲しく、新NISAを期待して待っております。

いつもありがとうございます。

似た状況ですね。

確かに、インカム狙いだとJリートなど国内商品になりますね。

このタイミングでの新NISAは本当に助かります。

特定口座の米株をできるだけ削減していきたいです。

住宅ローン控除が終わるまで辛抱します。

以前 コメントさせて頂いた者です。

外国税額控除…悩ましい問題ですよね。

私は住宅ローン控除は今のところないですが(数年後に住宅の建替えを検討中)、医療費控除、ふるさと納税、iDeCoなど税金控除をモリモリにすると、外国税額控除が活用できないという…

今後 住宅ローン控除も使う可能性も考えて、特定口座を売却しながら新NISAでは成長枠に配当、積立枠でインデックスに充てる予定です。

偶然にも同じ時期に車を契約したんですよね。私はフォレスター STI SPORT です。納車まで待ち遠しいですね。

コメントありがとうございます。

住宅ローン控除のインパクトがあまりに大きすぎて、他の所得控除、税額控除を食い潰しがちですね。

先般ローン減税改正は一般的には改悪と言われていますが、意外とそうでもないのかもしれません。

車、契約おめでとうございます!

私のプリウスは納期が半年くらいかかるかもしれません。

急いではいないものの、初日の朝一に注文してこんなにかかるのか~という心境です。

国内上場etfを使って外国株式に投資するのはいかがでしょうか。二重課税調整制度は所得にか関わらず外国税額控除が適用される認識です。

下記は日本取引所グループのページです。

https://www.jpx.co.jp/learning/basics/tax/index.html

アドバイスありがとうございます!

おっしゃる通り国内ETFは有力な選択肢になりますね。

時価総額なども調べて検討してみます。

Hiro様

(※先ほど送信分で「国内所得税額から」が抜けているようです。つきましては、こちらを採用いただけますよう)

還付申告書作成真っ最中の私にタイムリーな話題をありがとうございます!

所得税の控除限度額=その年分の所得税額×(その年分の調整国外所得金額/その年分の所得総額)

この計算式をぶっちゃけて言いますと、

『現地で納めた外国税額がいくら高額であろうと、右側の割り算結果の数字に応じて「国内所得税額から」還付してあげるよ』

ということでしょうか。

すなわち、

・還付される外国税額は「当該年に納付する国内所得税額」の範囲内にとどまる

・当該年に納付する国内所得税額がゼロであれば、還付される外国税額もゼロとなる(右側の割り算結果にかかわらず)

・当該年の所得が国外所得のみ(=国内での収入なし)の場合、国内所得税はすべて還付される(右側の割り算結果が「1」になるため)

この理解でよろしいでしょうか。

gavardini様

コメントありがとうございます。

はい、その理解であってると思います!

国内で所得税を納めていることが還付の前提であることは理解できるのですが、

そのうち国外所得の国内所得に対する割合しか還付されないのは想定外でした。

いまいち趣旨がわかりませんが、法律なので仕方ないですね~

Hiro様、

いつも有益な情報を発信下さり、ありがとうございます。

外国税額控除の繰越控除は入力されているでしょうか?

使わなかった過去3年分を繰り越すことができます。

e-taxで言うと、「外国税額控除の入力」画面の、

「3 外国所得税額の繰越控除余裕額又は繰越控除限度額の計算」になります。

e-taxの計算結果は纏めて出てくるので、どれだけ繰り越し分を使えているのか、

私もよく分かってませんが、市民税などにも効いてくるようです。

Tom様

コメントありがとうございます。

はい、そこも確認してますが、過去の外国税額控除は全額控除しており繰越分はなかったです。

来年は今年からの繰越がありますが、恐らく使えずに終わると思います。

税務戦略を見直します。