※2020年9月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はクアルコム(QCOM)をご紹介します。

基本情報

| 会社名 | クアルコム |

| ティッカー | QCOM |

| 創業 | 1985年 |

| 上場 | 1991年 |

| 決算 | 9月 |

| 本社所在地 | カリフォルニア州 |

| 従業員数 | 41,000 |

| セクター | 半導体 |

| S&P格付 | A+ |

| 監査法人 | PwC |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | 〇 |

| ラッセル1000 | 〇 |

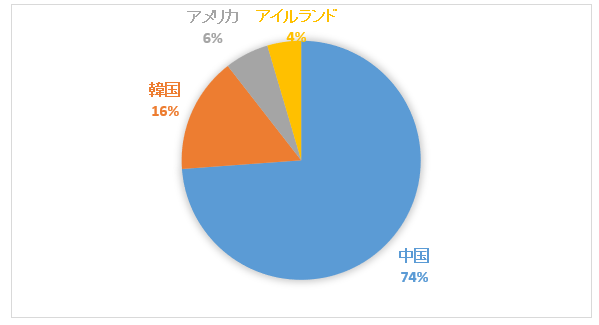

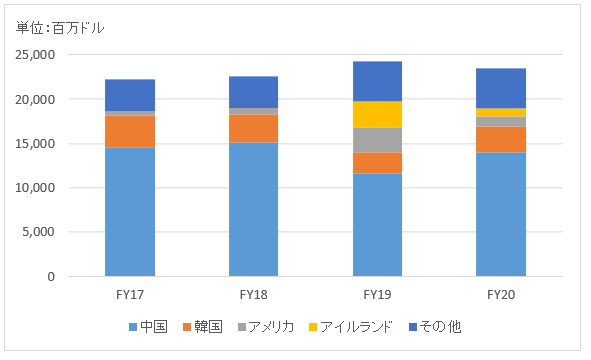

地域別情報

地域別売上構成比

地域別売上高推移

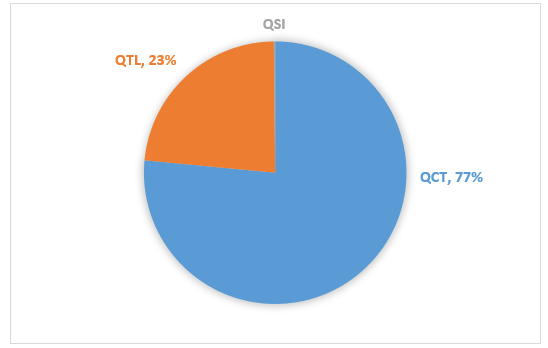

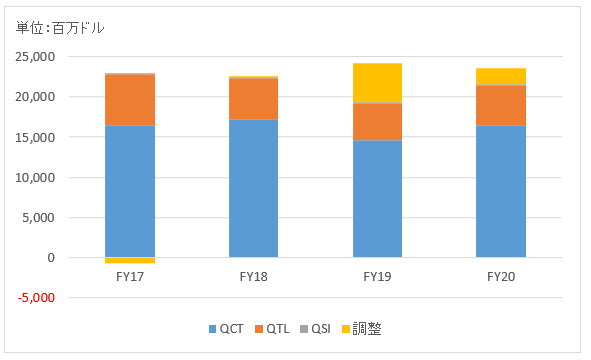

セグメント情報

セグメント別売上構成比

QCT(Qualcomm CDMA Technologies):半導体事業

QTL(Qualcomm Technology Licensing):ライセンス事業

セグメント別売上高推移

セグメント利益推移

割愛

セグメント利益率推移

割愛

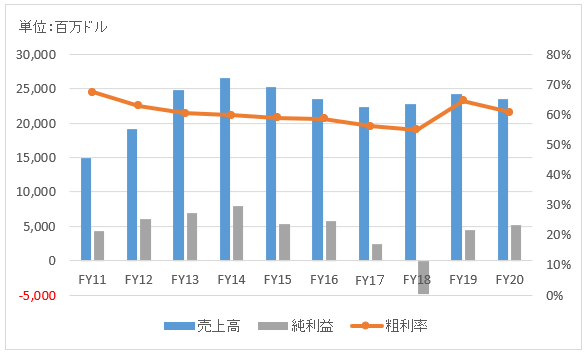

業績

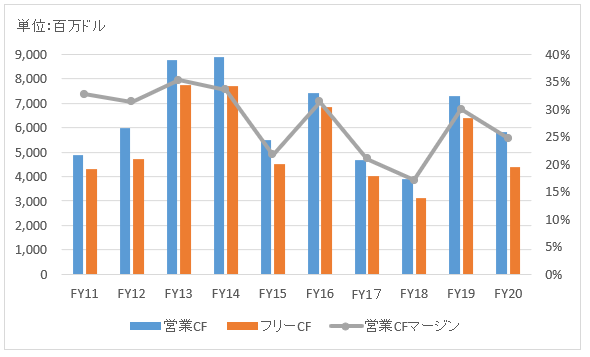

キャッシュフロー

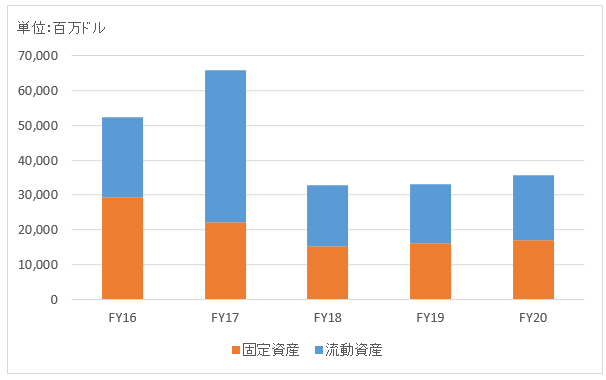

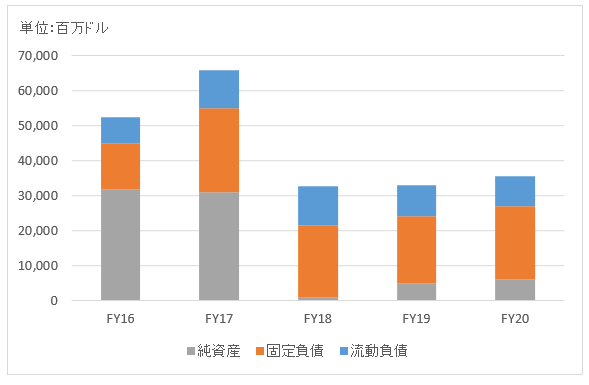

バランスシート

資産

負債純資産

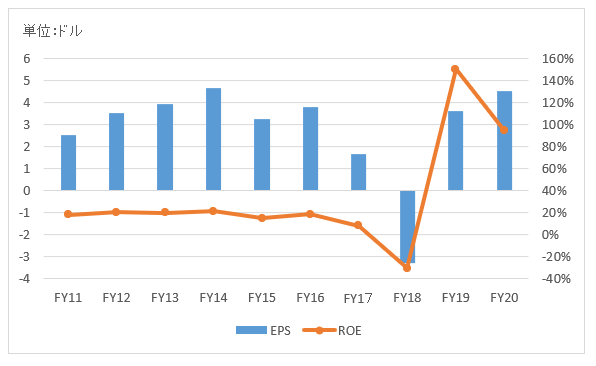

株主還元

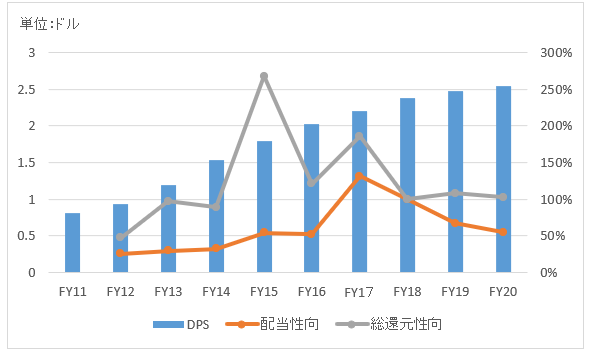

連続増配年数

10年

過去10年の配当成長

年率+13.4%

配当はこの10年で3.5倍に増加しました。

過去の株主リターン(年率、配当込み)

過去10年(2010~2019):+14.2%

過去20年(2000~2019):+4.3%

過去30年(1992~2019):+21.5%

バリュエーション指標(2020/12/13時点)

予想PER:26.6倍 最新情報はこちら

配当利回り:1.7% 最新情報はこちら

コメント

クアルコムはスマホ用の半導体で圧倒的なシェアを持つファブレス企業です。製造自体はTSMC等に委託しています。クアルコム(Qualcomm)という社名は、QualityとCommunicationを掛け合わせて造った言葉が由来だそうです。

クアルコムの成長はスマホの普及抜きに語れません。スマホが世界中で年々広まっていくにしたがって、クアルコムの業績も右肩上がりで成長してきました。主要顧客はアップル、サムスン電子、シャオミ等の大手スマホメーカーです。

特許使用料としてロイヤリティを得ています。近年アップルやファーウェイと訴訟合戦を繰り広げていましたが和解に至りました。が、アップルについてはチップを内製するという報道もあります。

競合企業はブロードコムやインテル、村田製作所など。

自動車向け半導体で世界トップのオランダNXPセミコンダクターズを470億ドルで買収する見込みでしたが、米中貿易摩擦の犠牲になり破談。NXPに20億ドルの解約手数料を支払いました。

飽和化するスマホ市場に焦りを感じている半導体メーカーはクアルコムだけではありません。クアルコムを買収しようと名乗りを上げたのがブロードコム。ブロードコムは1株82ドル(1210億ドル)でクアルコムの買収を提案しました。がしかし、これもトランプ大統領の鶴の一声でディール中止となりました。

財務データを見てみましょう。

FY20(2020年9月期)の売上高は235億ドルで前年比▲3%。5G、IoT関連の需要は堅調なものの、COVID-19の影響を受けて減収。

FY20の純利益は52億ドルで前年比+19%。ファーウェイとの特許を巡る紛争で和解し、18億ドルの和解金を受け取った影響がおおきいです。なお、アップルとも2019年4月に和解しています。

FY17に流動資産が急増しFY18に減少しています。NXP買収のために資金を借入しFY17末に一時的に預金過剰になりましたが、買収破談となり自社株買いで株主に還元して現預金が減少した結果です。

NXP買収のために巨額借入をしましたが、借入資金はそのまま自社株買いに使われました。銀行から借りた金でそのまま自社株買いしたので、自己資本比率は下がっています。これは仕方ないです。そのまま銀行に返すわけにもいかないでしょうから、買収に使うはずだった資金は株主に返すしかありません。

配当はこの10年着実に増えています。NXP買収資金の件を割り引いて考えても、自社株買いは多い方だと感じます。総還元性向は概ね100%です。

20代サラリーマンでアメリカの株式に投資する投資信託やETFを中心に毎月コツコツ積み立てをしております。相場が下落すると自分を信じられなくなりますが、Hiroさんの記事を楽しく拝見させていただいていつも励まされています。資金の余裕もでてきたので今後はアメリカの個別株にも挑戦していきたいと考えています。今後ともよろしくお願いいたします。

こんばんは、コメントありがとうございます。

最近はトランプ相場が崩れそうに見せかけて、粘り強く底値の堅い展開が続いていますね。

景気拡大も9年目に突入して、そろそろと言われ続けて結局ここまで上昇相場は続いています。

相場はわかりませんよね。

いつかは必ず調整局面が訪れるでしょうが、そんな時に少しでもブログで励ますことができればそれは書き手として嬉しいことです。

米国株は暴落を何度も跳ね返して最高値を更新してきた歴史がありますし、それが今後は通用しないわけがありません。

個別株投資、応援してます!

私はかつてETFだけでしたが、勇気を出して個別株を買ってみてよかったと思っています。

初の個別株はエクソンモービルでした。

個別株だと配当利回りが高い売られ気味の銘柄をピンポイントで狙えて楽しいです。

まあ、だからと言ってそれが割安だと言える自信はないのですがね。

こちらこそ、今後ともよろしくお願いいたします。

こんにちは。クアルコム、悪くないように見えますよね。

利益稼ぎ過ぎだし、還元もしっかりしています。

HDVから外されたのは、訴訟関連リスクを機関投資家は取りにくいからでしょうか。

それを差し引いても十分アリだと思えます。

ryoさん、どうもお久しぶりです。

そうですよね、クアルコムのキャッシュフローを見る限りそのまま保有でいいのではというのが私の本音です。

まあETF運用の判断に逆らうことはできませんけど。

確かに訴訟リスクがあるとなると、機械的にモーニングスター配当指数から除外されてしまいそうですね。

これからもスマホ時代は続くでしょうから、クアルコムのキャッシュフローは安泰だと思っています。

こういう訴訟問題で株価が下がっているときこそ、配当再投資の効率が高まる時なんですけどね。。

配当利回り3.7%もあって魅力的ですよね。

惜しいわ。

個人的にはBAよりQCOMです。

Hiroさん、はじめまして。

「米国株投資で手に入れる経済的自由ライフ」というブログを運営しております、Kabuloveと申します。

昨日、クアルコム株購入の記事をアップしたのですがHiroさんのこちらの分析記事も参考にさせて頂いていたので記事リンク引用させて頂いています。

たくさんの銘柄分析をされていてとても参考になります。

これからも楽しみにしています~♪

Kabuloveさん、はじめまして。

この度は、幣ブログの記事をご紹介下さいましてありがとうございます。

kabuloveさんのブログ、ブックマーク登録させて頂きました!

クアルコム、高配当ですしキャッシュフローも美しいです。

特に訴訟問題が露出してから、やや売られ過ぎている印象ありますよね。

配当利回りは4%を超えていますが、つい数年前は3%にも満たない利回りだったと思います。

訴訟問題で売られて配当利回りが高まる構造は、かつてのたばこ銘柄を彷彿とさせます。

QCOMは私も真剣に投資を検討している銘柄の一つです。

海外を飛び回ってらっしゃるのですね。

自分とは異なるキャリアの方と共通の趣味・目標を通じて出会えるのがブログの醍醐味だと感じてます。

経済的自由目指して、お互い頑張っていきたいですね。

これからもよろしくお願いします!

コメントありがとうございました。

Hiroさん

早速のブックマーク登録ありがとうございます!

また、GWにつきドタバタしており返信遅くなりすみません…。

なるほど、訴訟問題もそうしてみると買付のチャンスを示唆するものかもしれませんね。

バフェット先生の言う、「悪材料は好材料」となると良いですね。

私自身もう少し詳しく、クアルコムについては勉強してみます。

半導体やチップなどは製品のイメージがつきにくくて若干苦労しています。笑

私も、大好きな投資でブログ記事を書く事を通じて色々な出会いがあることに今魅力を感じています。

お互い頑張りましょう。

引き続きブログ楽しみにしてますね~♪

私もGWは決算で仕事でバタバタしておりました~。

今日からゆっくり休んでおります。

社会人になってからGWまともに休めた記憶がないですね。。

3月決算企業経理部あるあるです。

クアルコムはITセクター企業の中では過去の業績の実績も長いし、株主還元もしっかりしているし魅力的ですね。

NXPセミコンダクターの買収をどう評価すべきか私にはわかりかねるのですが、今後はファブレス企業ではなくなっていくのでしょうかね。

純粋なメーカーとしての要素が強くなる?

となると、さすがに利益率は落ちてくるのでしょうかね。

わからないことだらけですが、私もQCOM株を買う時があるかもしれません。

米国株は優良企業がたくさんあり過ぎて迷います。

こちらこそ、同じ米国株ブロガーとして今後ともよろしくお願いします!

ご丁寧に返信ありがとうございました。

こんにちは!

会計士を志望して勉強しているのですが、監査法人後のエクセル操作はどのように予習しておくと効率的でしょうか?(受かってもいなければ就職もできていないのに気は早いですが…。)

Hiroさんのように本記事のような企業分析をエクセルで行うことも効果的ですか?

エクセルに自信があると他の記事で自負されていらしたのでHiroさんなりのメソッドがあるか気になっております!

こんばんは。

監査法人に就職した時、最初の1年はエクセル操作に慣れるのにかなり苦労しました。

予習する心構え非常に素晴らしいですね!

主要な関数やショートカットキーを覚えておくと便利かもです。

本を読んで暗記はなかなか身に着かず、やはり実際に手を動かすことが大切だと思います。

財務分析をやりながら覚えるのも一案ですね。

実務の中で嫌でも覚えていくのでご心配なさらずに。監査調書はほとんどエクセルなので、、

勉強頑張ってください!