※FY20(2020年12月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はキャタピラー(CAT)をご紹介します。

基本情報

| 会社名 | キャタピラー |

| ティッカー | CAT |

| 創業 | 1925年 |

| 上場 | 1929年 |

| 決算 | 12月 |

| 本社所在地 | イリノイ州 |

| 従業員数 | 97,300 |

| セクター | 資本財・サービス |

| S&P格付 | A |

| 監査法人 | PwC |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

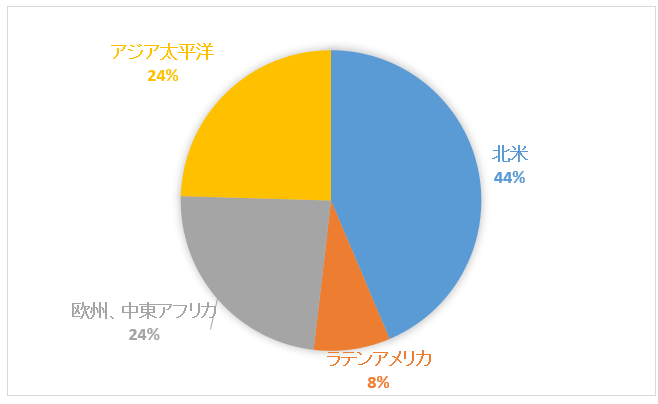

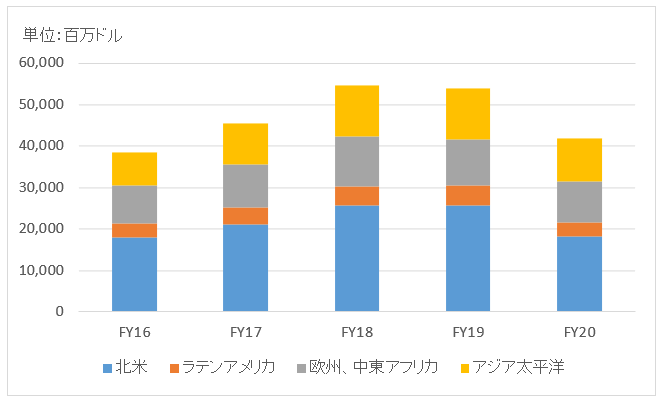

地域別情報

地域別売上構成比

地域別売上高推移

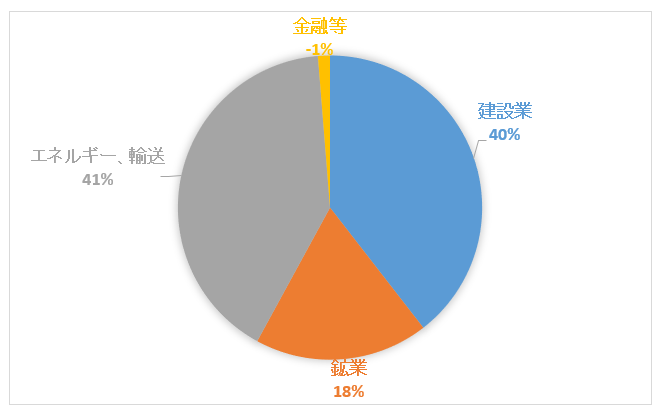

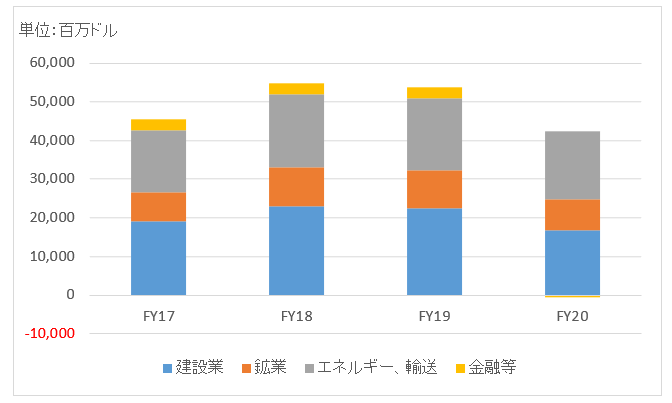

セグメント情報

セグメント別売上構成比

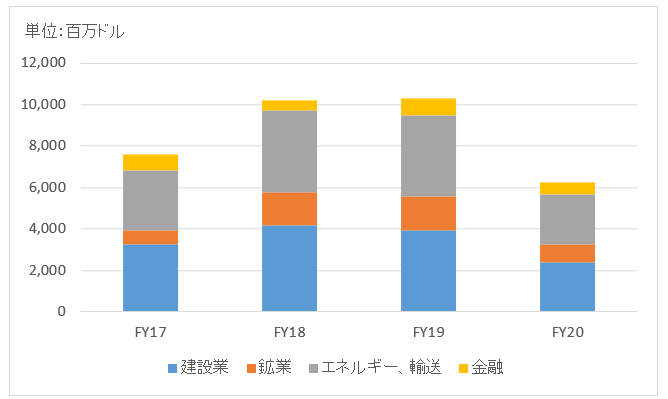

セグメント別売上高推移

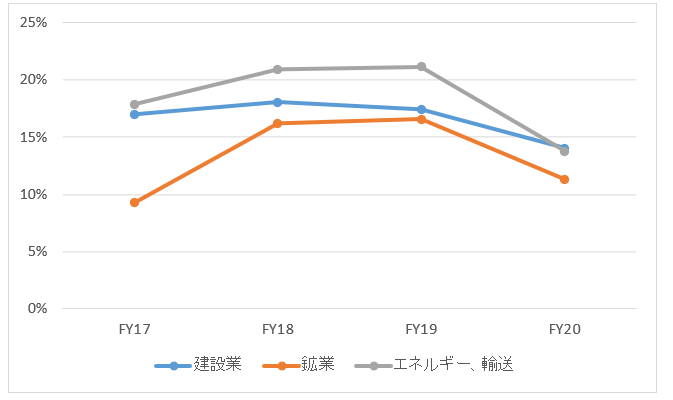

セグメント利益推移

セグメント利益率推移

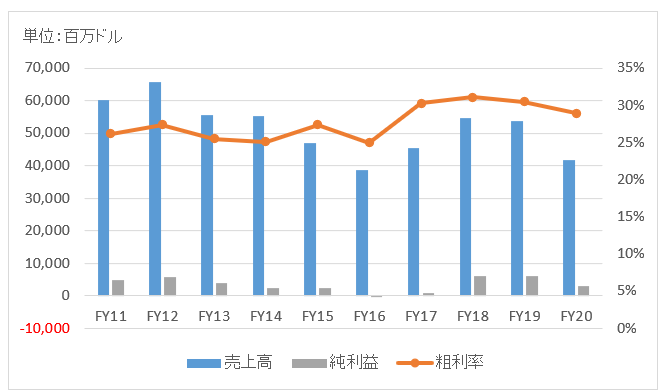

業績

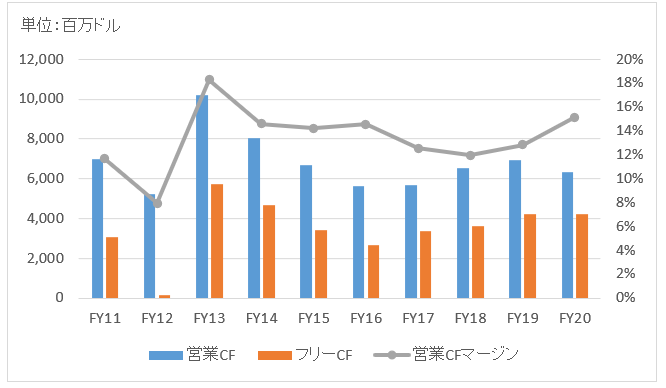

キャッシュフロー

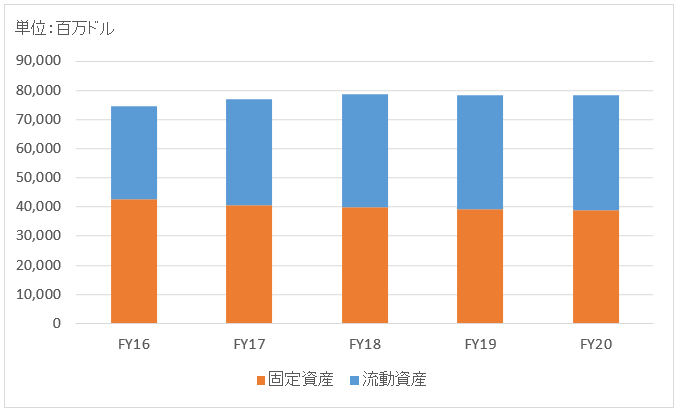

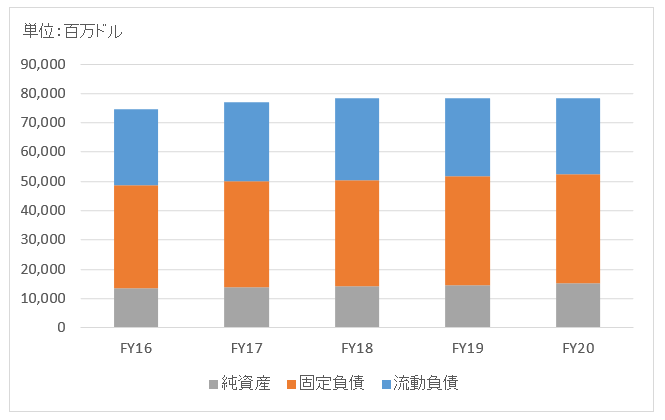

バランスシート

資産

負債純資産

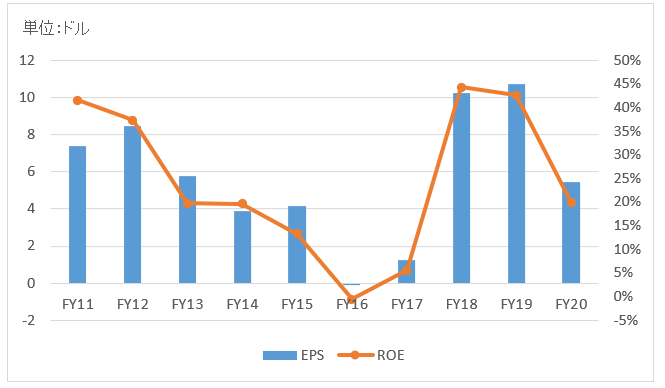

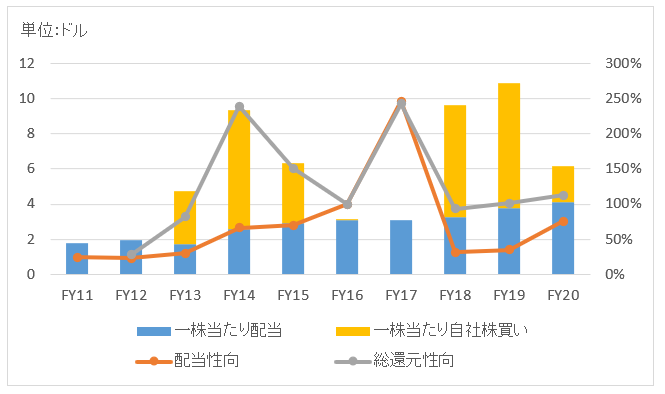

株主還元

連続増配年数

28年

過去10年の配当成長

年率+9.1%

この10年で配当は2.4倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+9.9%

過去20年(2001~2020):+13.7%

過去30年(1991~2020):+14.9%

バリュエーション指標(2021/3/13時点)

予想PER:21.7倍 最新情報はこちら

配当利回り:1.8% 最新情報はこちら

コメント

キャタピラーは「CAT」ブランドで有名な建設機械、鉱山機械大手です。NYダウ構成銘柄です。日本のコマツや日立建機が競合です。

開示セグメントは以下の4つ。

・Construction Industrial(建設)

・Resources Industrial (鉱業)

・Energy & Transportation(エネルギー、輸送)

・Finance Products(金融)

Construction Industrial(建設機械)はインフラ、林業及び建築産業で使われる機械を対象としています。具体的には、大型ショベルやブルトーザー、トラックローダー、ホイールローダー、アスファルト舗装機械などを手掛けています。

Resources Industrial(鉱業)は、採石、廃棄物処理などを行う顧客をサポートする様々な機械機器を提供しています。具体的には、油圧ショベル、大型のホイールローダー、土壌圧縮機、ロータリードリル、大型鉱山用トラックなどがあります。

Energy & Transportation(エネルギー・輸送)はエンジンや発電機、ガスタービンなどを扱っています。

Finance Products(金融)は金融子会社が実施している融資の利息収入です。自動車会社が顧客にローンを提供しているのと同じです。商品の単価が高いですから、このようなファイナンス機能を持っているのでしょう。売上高の6%と結構業績に貢献しています。

地域としては北米が半分弱で、欧州アフリカ、アジアとグローバルで広くビジネスを展開しています。

財務データを確認しましょう。

売上推移見るとやや業績ボラティリティの高い企業であることがわかります。米国や中国の建設需要、原油等のコモディティ価格に左右される面が強い景気循環銘柄です。

FY20の売上高は417億ドルで前年比▲22%。機器、サービスに対する需要が減少し、全地域全セグメントで減収となりました。特に北米の建設部門のマイナス幅が大きかったです。しかし、今後はバイデン大統領のインフラ政策で需要の高まりが期待されます。

FY20の純利益は30億ドルで前年から半減。

バランスシートを見てみましょう。重機メーカーにしては流動資産が多いように感じます。金融ビジネス(ローンビジネス)をやっている影響もあって、バランスシートに巨額の売上債権が計上されています。それ以外の資産としては、機械設備等の有形固定資産が多いです。

配当は業績ほどブレはなく毎年増配を続けており、株主還元意識の高さを感じます。

FY16、FY17と自社株買いはほぼゼロでしたが、FY18とFY19はそれぞれ38億ドル、40億ドルと配当総額を超える買い戻しを実施しました。減収だったFY20の買い戻しは11億ドルで規模が縮小されました。

Hiro様

こんばんは。

株式投資において、監査は最重要な基礎インフラの1つといっても過言ではないかと思いますが、こんなショッキングな記事を見つけました。

監査不信、再び 「10年周期説」に現実味

https://www.nikkei.com/article/DGXMZO35682770T20C18A9MM8000/?n_cid=TPRN0003

欧米でもこのような悲惨な状況だとすると、自分が投資する米国企業の財務情報も、100パーセント四大法人の監査ですので、信頼できるものなのかと、心配になりますね。

何をよすがに投資したらいいのかと途方に暮れてしまいます。

キャッシュフローだけは、監査においても監査法人も粉飾を見過ごすことはできなかったりしますでしょうか?

てつ様、こんにちは。

日経の一面、私も興味深く読みました。

10年周期で監査不祥事が起こるというのはさすがにロジカルではないですが、監査リソースに限界があるのが確かです。

IT化が進むと企業のサプライチェーンは複雑になるし、何より見えない無形資産が多すぎて資産価値の実在性や網羅性の確保が難しくなっていると感じます。

典型的には、のれんの価値などですね。

一方で、少なくとも日本では監査法人の人手不足は数年から問題になっており、大手のあずさ監査法人では新規受注を停止していたくらいです(最近解除しました)。

財務諸表は100%すべて信用できるものではないのは確かです。

監査法人は”重要な”虚偽報告がないことを保証するのみで、些細なエラーは看過していることも多いです。

ただ、”重要な”虚偽報告も監査でスルーされているのは問題です。

キャッシュフローは粉飾不可能だと思って頂いて、大丈夫です。

預金残高で監査をサボっていたら、損害賠償じゃ済まないと思います。

ただ、営業CF、投資CF、財務CFの中での粉飾は可能性としてはあり得ます。

本来は財務CFのプラスにすべきものを、営業CFのプラスに偽ることは可能です。

ただそれが多額であれば、普通は監査で引っ掛かります。

やはり、CATよりも日本のコマツのほうが優秀そうですね。売上はCATが世界一かもしれないですが純利益は売上が半分ほどのコマツが上ですし…。セグメントを見てもコマツのほうが地域分散できてますし…。配当も上ですし…。何より売上が右肩上がり。分野によっては日本企業も悪くないですね。

そうですか、コマツの財務諸表は見たことありませんが日本の優良企業という印象はあります。

米国株以外にも投資のアンテナを広げることができれば、楽しそうです。

日本株は米株に比べて全体的にバリュエーションが低い印象がありますし。

増配年数がおかしいように思います。配当貴族銘柄なので。

そうなのですね。

いまDividend.comを見ても連続9年でした。

ソースデータ自体が誤っているのかもしれません。

失礼しました。恐らく見ているソースが違うのだと思います。

私が参照したのは下記ですが、どちらが正しいんでしょうね…

https://www.msn.com/ja-jp/money/news/%E3%80%90%E7%B1%B3%E5%9B%BD%E5%80%8B%E5%88%A5%E6%A0%AA%E5%8B%95%E5%90%91%E3%80%91%E9%AB%98%E9%85%8D%E5%BD%93%E3%81%A7%E6%B3%A8%E7%9B%AE%E3%81%95%E3%82%8C%E3%82%8B%E3%82%AD%E3%83%A3%E3%82%BF%E3%83%94%E3%83%A9%E3%83%BC%E3%81%AF2019%E5%B9%B4%E3%82%82%E5%A2%97%E9%85%8D%E3%81%99%E3%82%8B%E3%81%93%E3%81%A8%E3%81%8C%E3%81%A7%E3%81%8D%E3%82%8B%E3%81%AE%E3%81%8B%EF%BC%9F/ar-BBSujfU

ありがとうございます。

配当貴族銘柄なのであれば、恐らくそちらのソースが正しいんだと思います。

すみませんが、私のサイトではDividend.comの情報を使わせて頂きます。