※2020年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はブリストル・マイヤーズ・スクイブ(BMY)をご紹介します。

基本情報

| 会社名 | ブリストル・マイヤーズ・スクイブ |

| ティッカー | BMY |

| 創業 | 1887年 |

| 上場 | 1929年 |

| 決算 | 12月 |

| 本社所在地 | ニューヨーク州 |

| 従業員数 | 30,250 |

| セクター | ヘルスケア |

| S&P格付 | A+ |

| 監査法人 | Deloitte |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

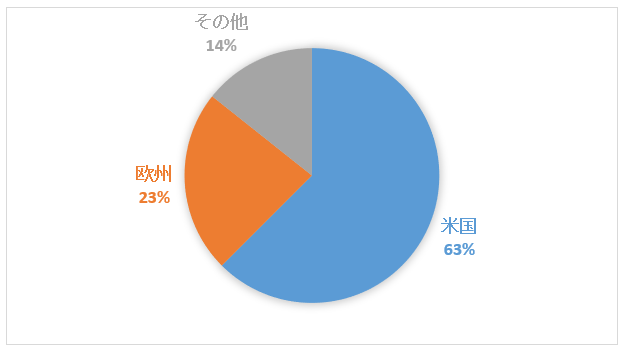

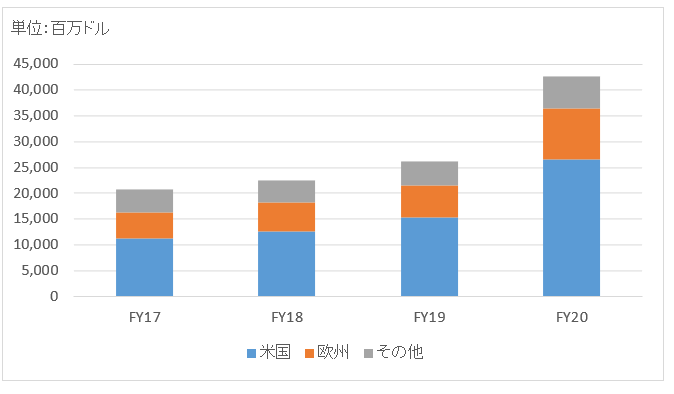

地域別情報

地域別売上構成比

地域別売上高推移

セグメント情報

医薬品販売のみ

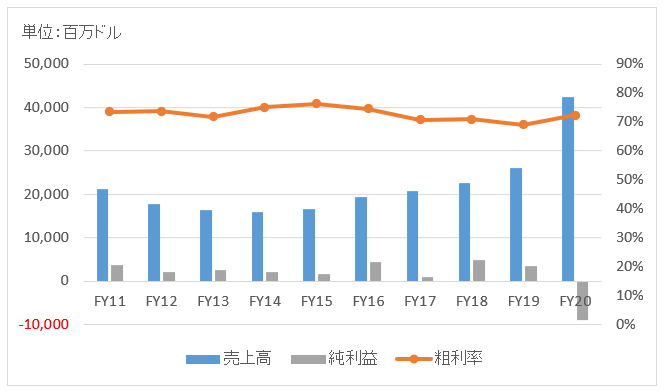

業績

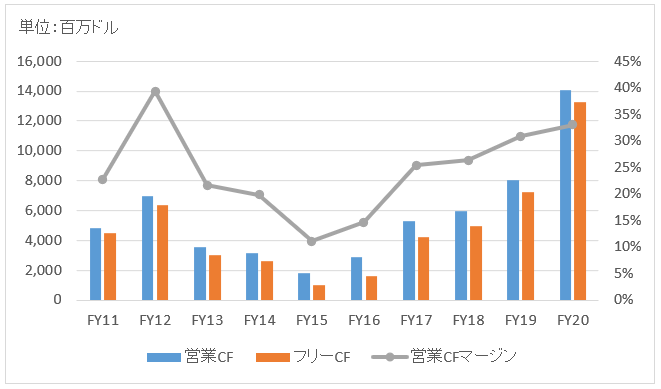

キャッシュフロー

バランスシート

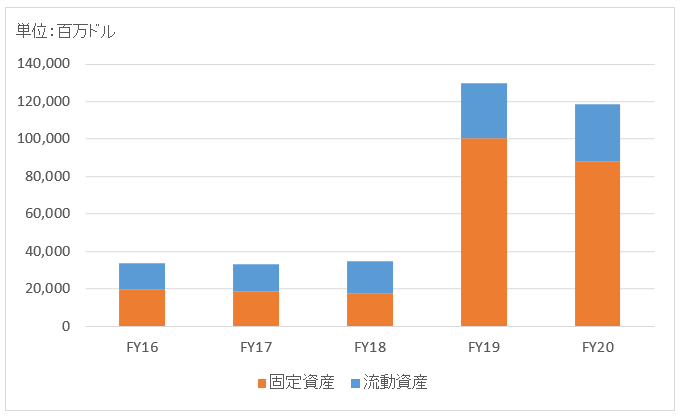

資産

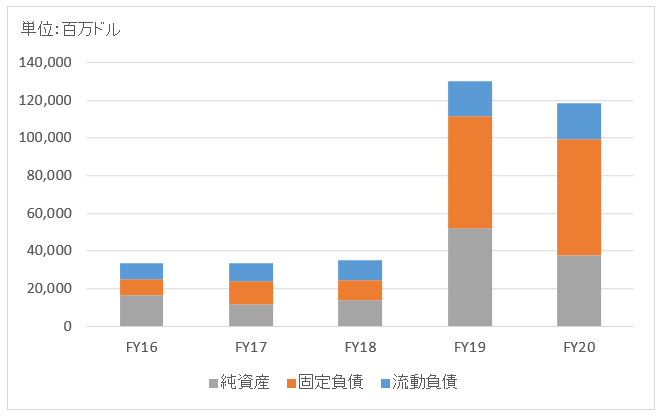

負債純資産

株主還元

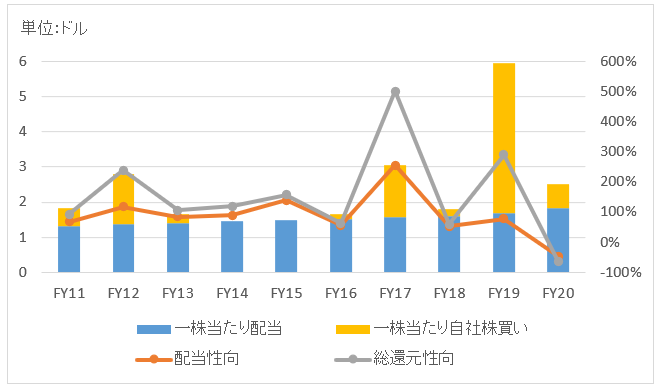

連続増配年数

14年

過去10年の配当成長

年率+3.6%

この10年で配当は1.4倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+12.5%

過去20年(2001~2020):+3.2%

過去30年(1991~2020):+8.4%

バリュエーション指標(2021/3/4時点)

予想PER:7.6倍 最新情報はこちら

配当利回り:3.2% 最新情報はこちら

コメント

ブリストルマイヤーズ・スクイブ(BMY)は、ブリストルマイヤーズ社とスクイブ社が1982年に合併して誕生したバイオ製薬会社です。

売上高の6割が米国、25%が欧州です。

主な製品としてはがん治療薬「オプジーボ」、抗凝血剤「エリキュース」、間接リウマチ薬「オレンシア」、白血病治療薬「スプリセル」などがあります。

「オプジーボ」は日本でも話題になりました。日本の小野薬品工業と共同開発した新薬で、がん治療の現場を一変させました。がん細胞は体内の免疫細胞に攻撃されないようにする仕組みを持っています(この仕組みがあるからがん細胞は増殖し続ける)が、その仕組みを壊して免疫細胞ががん細胞を攻撃できるようにするのが「オプジーボ」です。これは革命的な薬と言われており、肺がん・悪性黒色腫(メラノーマ)・腎細胞がん・頸部がんなどで有効性が確認されています。

「エリキュース」はファイザーと共同開発した抗凝血剤 で、ワーファリンより出血リスクが小さいと評価されています。「エリキュース」と「オプジーボ」との2製品で売上高の58%を占めます。

2019年11月に米同業セルジーンを740億ドルで買収。それに伴って、独禁法の関係から乾癬治療薬「オテズラ」をアムジェンに売却しました。

2020年にマイオカーディアを131億ドルで買収。心臓病治療薬のポートフォリオを拡充させました。

財務データを見てみましょう。

FY20の売上高は425億ドルで前年比+63%。買収したセルジーンの収益が通年反映されていることに加え、「エリキュース」の売上が伸びたことが要因です。

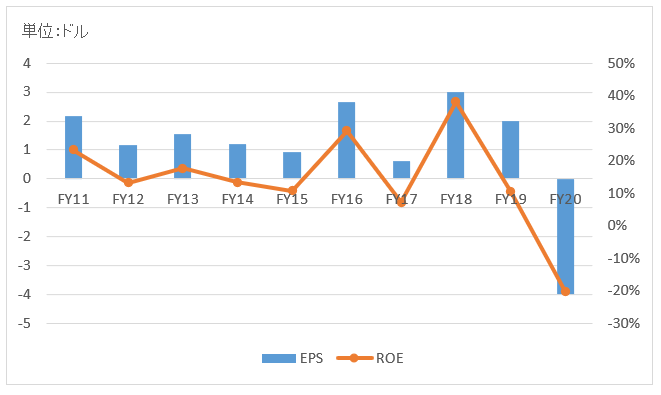

FY20は▲90億ドルの純損失を計上。マイオカーディア買収に伴って、同社が資産化していた開発費114億ドルを減損したため。Non cashで資金繰りに影響はありません。

FY19に総資産が急増しているのはセルジーン買収のため。

配当は安定していますが、ここ10年の増配率は年率3.6%と緩やかです。自社株買いも積極的な方ではないですが、FY19に73億ドルもの買い戻しを実施しています。

hiroさん。こんばんわ。

流石に、公認会計士ですね。財務状態の分析は他のブログの追随を許さない内容で感嘆します。

私自身は、そこまでの財務分析は不可能で、オプジーボや小野薬品の解説に重点を置いた記事になっています。ただし、話題にしやすい業界ネタを紹介することができたようで、そこそこの人気記事になっているようです。

今後ともよろしくお願いします。

鎌倉見物さん、お久しぶりですね~。

お世話になります。

私も記事参考にさせて頂いています。

特に面白く勉強になったのが、アッヴィの「ヒュミラ」の記事です。

ジェネリックとバイオシミラーを同じ風に見ては投資判断を誤るのですね。

バイオ医薬品は先行者利益が大きいと解釈しました。

アッヴィに投資していますが、例の鎌倉見物さんの記事にだいぶ後押しされています。

こちらこそ、よろしくお願いします。