※2020年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はInternational Business Machine(IBM)をご紹介します。

基本情報

| 会社名 | IBM |

| ティッカー | IBM |

| 創業 | 1910年 |

| 上場 | 1915年 |

| 決算 | 12月 |

| 本社所在地 | ニューヨーク州 |

| 従業員数 | 345,900 |

| セクター | 情報技術 |

| S&P格付 | A |

| 監査法人 | PwC |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

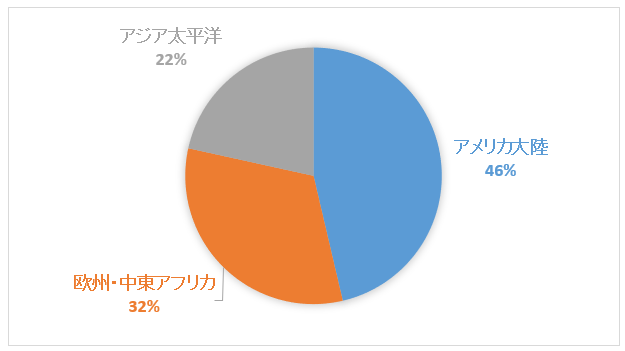

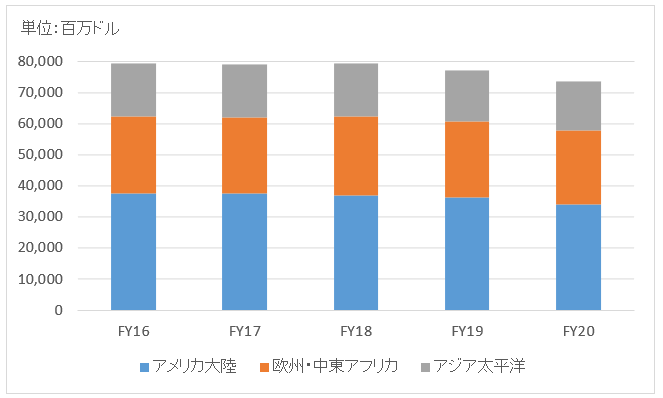

地域別情報

地域別売上構成比

地域別売上高推移

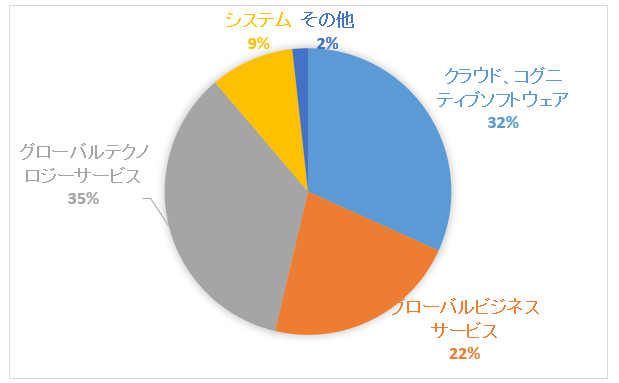

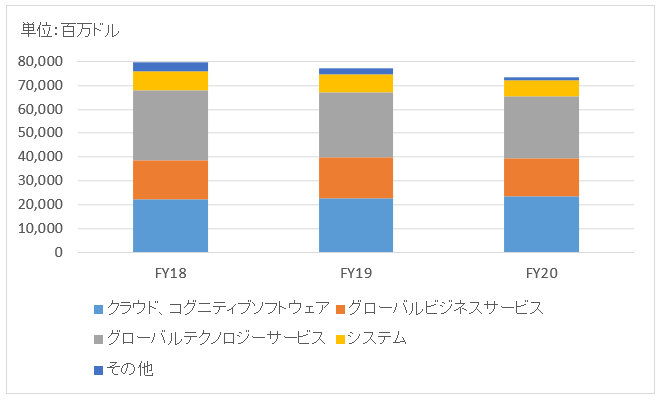

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

セグメント利益推移

割愛

セグメント利益率推移

割愛

業績

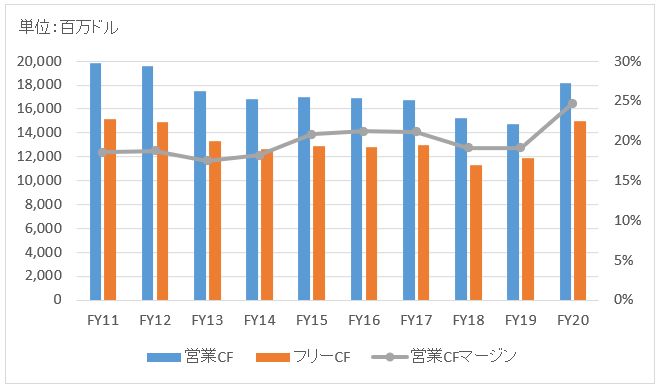

キャッシュフロー

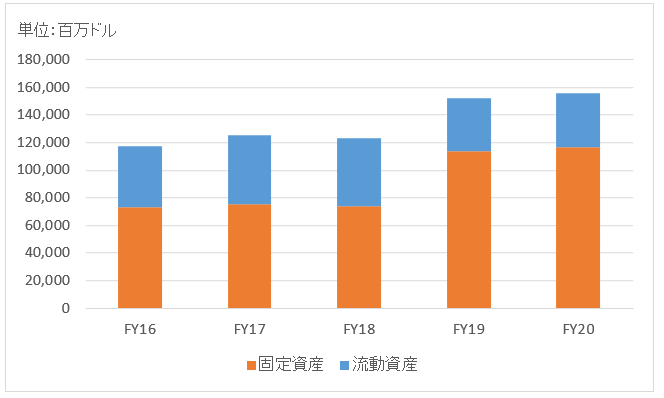

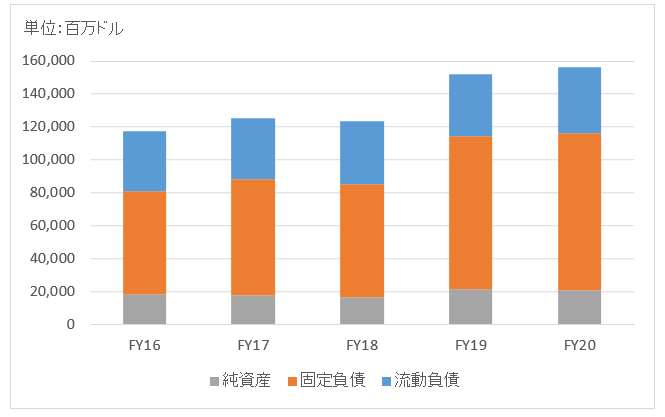

バランスシート

資産

負債純資産

株主還元

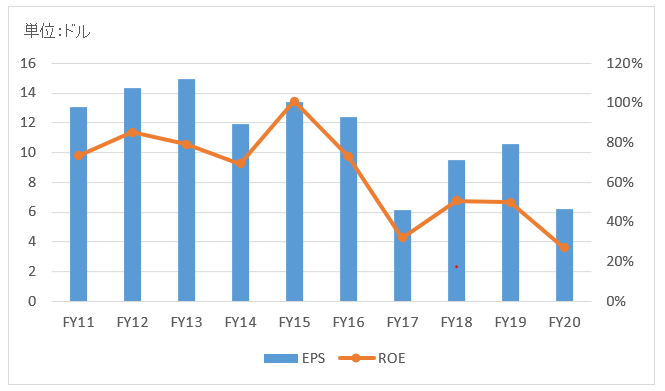

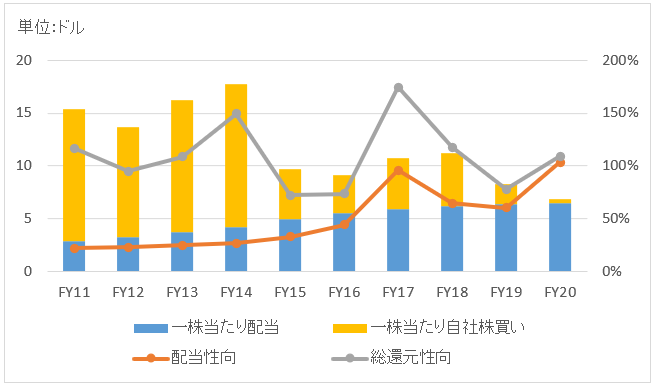

連続増配年数

21年

過去10年の配当成長

年率+10.0%

この10年で配当は2.6倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+1.7%

過去20年(2001~2020):+4.3%

過去30年(1991~2020):+7.4%

バリュエーション指標(2021/2/27時点)

予想PER:9.9倍 最新情報はこちら

配当利回り:5.3% 最新情報はこちら

コメント

IBMは1911年にニューヨークで創業したIT企業です。設立当初はタイムレコーダーなどを開発していた小さな会社でしたが、今では従業員35万人を抱える巨大ITサービス企業です。

1964年にIBMの社運をかけた一大事業だったメインフレームSystem 360の開発に成功し、コンピューター界で盤石の地位を築きました。メインフレームやパーソナルコンピューターでIT時代の幕開けを牽引した同社ですが、1980年代辺りから他社の追随を許すようになります。

特にマイクロソフトのOS搭載のPCが出始めたことで、メインフレーム事業の利益率は急速に低下し、1990年代前半には3期連続の最終赤字に陥りました。

90年代になってRJRナビスコ会長からIBMのCEOに就任したルイス・ガースナー氏が大ナタを振って事業を再編し、IBMを復活させました。ガースナー氏は当時のIBMの従業員はとても優秀かつ真面目で勤勉だったが、とにかく組織が官僚的で硬直していたと後に語っています。

ガースナー氏はそんなIBMの組織・文化を変え、また経営資源を適切に配分することで見事IBMの業績を改善させました。具体的には、メインフレームの価格を思い切って引き下げて在庫を捌くとともに、主力事業をITコンサルティングに据えました。

製造業からサービス業への大転換。組織の文化を変えるのは一筋縄ではいきません。ガースナー氏がいなければ今のIBMはなかったでしょう。歴史に残る名経営者です。

そのIBMは今再び苦境に直面しています。上述したコンサルティングを通したハードウェアの販売収入の落ち込みが大きく減収決算が続いています。

2019年にクラウド用ソフトウェア大手のレッドハットを330億ドルで買収。IBM史上最高額のM&Aです。クラウド事業において競合のアマゾン、マイクロソフトから完全に出遅れたIBM。レッドハットの買収で起死回生となるか。投資家は高いリスクを負っています。

2020年、8年間CEOを務めたロメッティ氏が退任し、クラウド事業を率いるクシュナー氏が新CEOに就任すると発表。クシュナー氏はレッドハット買収を主導した人物です。また、レッドハットCEOのホワイトハースト氏がIBM社長に就任します。

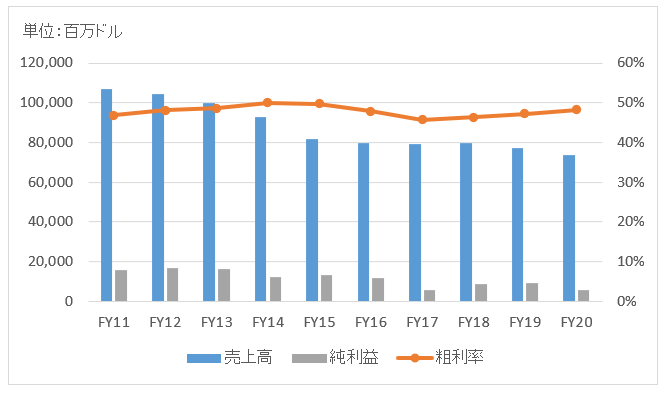

財務データを確認しましょう。

売上高はFY11をピークに減少の一途。

FY20の売上高は736億ドルで前年比▲5%。RedHatの好業績によりクラウド、コグニティブ部門は2%成長でしたが、コンサル等の他部門がすべて減収。

FY20の純利益は56億ドルで前年比▲41%の減益。従業員の早期退職関連費用が嵩みました。粗利率は若干改善。

FY19に総資産が23%増加しているのはレッドハット買収の影響です。のれん、無形資産が増加。有利子負債も増加しており、財務は悪化しています。

連続増配年数21年。バフェット(バークシャー)が株主だった2012年前後は100億ドル以上の自社株買いを実施していましたが、戦略的事業への投資を進めている最近は控え目です。FY20の買い戻し額も僅か3億ドル。

いつもありがとうございます。

こちらも株を所有しています。株価上がり続けてるので買い辛いですが、それでもPERはさほど高くないですね。アップルとのコラボや、AIの産業化で株価は更に〜〜と妄想してしまいますね、自社株買いや増配だけでも有難いのに。JnJ , XOM ,KO とともに半永久に所持して応援していきたいと思います。

IBMの財務諸表を改めて見ると、これも典型的なワイドモート企業だとわかりますよね!

JNJと同じくうっとりするほど美しいプロポーションです。

AIの産業化でIBMなどのハイテク銘柄の株価が割高になり過ぎないかは要チェックですね!

今の配当利回りやPERを考えると杞憂だと思いますが。

IBMはハイテクセクターで一番欲しいと思う銘柄です。

キャッシュフロー計算書を見るとAAPLやMSFTもとても魅力的ですが、ちょっと配当利回りが低いかな~と。

まああまり配当利回り配当利回りってこだわり過ぎるのよくないのですけどね。

単純にインカムゲインを欲しているところがあるので、私は。

のりのりっちさんのコメントでふと思ったのですが、肝心のKOを更新していなかった!

先ずKOを更新すべきでした、私の第3位保有銘柄だし、多くの読者様もきっと保有している銘柄ですよね。

今日寝る前に頑張って更新したいと思います!

ワトソンが無料になったとニュースがありましたね。

気になる書き込みがあったのでここで共有したいです。

ネット上の開放された他人の書き込みなので別にOKだと思います。

トヨタも出資するパークシャーテクノロジーという日本企業です。

最近上場して人気化して時価総額1600億円まで買われています。

そこにIBMに関してコメントされてる内容が興味深いです。

人工知能の分野の専門家の間ではすでにIBMのワトソンの評価は低いのかもしれません。

下記の書き込み内容が真実なのであればIBMの株価は高い配当利回りは納得できます。

やはり、市場は非常に合理的に株価を値付けしてるのかもしれませんね。

https://textream.yahoo.co.jp/personal/history/comment?user=NdaTK7pg5HOMinE-

—————————————————————————-

(株)PKSHA Technology

No.33

そうなんでしょうね。 ワトソ…

2017/10/28 11:10

>>No. 30

そうなんでしょうね。

ワトソンまでは、コンピュータに「概念」を覚えさせる事は出来なかった。「概念」を知らずに、ただ人間が教えた特徴を持つものの「答」を意味(概念)もわからずコンピュータに答えさせていた。

ディープラーニング(深層学習)によって、「概念」と「名前」をコンピュータが自分で結び付けられるようになった。これは凄まじい違い。より人間にAIが近づいたという事でしょう。

アルファ碁もまた「ワトソン」と同じレベルの産物であった。将棋、囲碁、チェスは、全てあるルールによってコマを動かすゲームだから、それほど難しくはない。コンピュータの処理速度と大容量化が進めば、必然的に強くなる分野。瞬時にその場その場の局面に応じて、モンテカルロシミュレーションを走らせて、最善手を見つけ出して打つだけ。モンテカルロは変数を瞬時に膨大な回数をシミュレーションするだけの力技であり、コンピュータの処理速度によってその秒あたりの処理回数が変わってくる。つまり、意味(概念)がわかって、手を打っているのではない。ただ、最近のアルファ碁には、恐らくディープラーニングが使われているのではないか?最近格段に強くなったのは、人間を介さずにコンピュータ同士の対戦によってより強力になったとどっかの記事に出ていた記憶がある。

「概念」を自分で覚えられるようになったら、ゲームのような決められた状況での「知識」(知識とは自分は思わないが)を遥かに超えた処理をコンピュータが出来るようになる。AI完成の大きな障壁であったシンボルグラウンディング問題が深層学習によって解決しつつあるようです。

——————————————————————————————-

(株)PKSHA Technology

No.22

機械学習と深層学習(ディープラ…

2017/10/28 10:02

機械学習と深層学習(ディープラーニング)は全く別物。深層学習がAI進化のブレークスルーになったのだそうだ。2012年にトロント大学が開発したSuperVisionに初めて深層学習が使われたらしい。それまでは、「特徴量」の設計を人間が行っていたが、深層学習ではそれをコンピュータに実行させる。IBMのワトソンは「特徴量」の設計を人間が行っている前近代的な遺物だそうだ。それじゃあ、売れないわ(笑)。

ここは、深層学習を使ったアブリケーションを提供しているのであるから、ワトソンは敵ではない。

————————————————————————–

(株)PKSHA Technology

No.866

数百万でライセンスしていたワト…

2017/10/27 07:45

数百万でライセンスしていたワトソンが無料になるらしいが、無料でも誰も使えない。使えるようになるには、何も教えてくれないコンサルを受けなくてはならないってヤツだな。で、コンサルといっても、何も知らないヤツが担当し、使えないとクレームが付いたら、導入側に責任転嫁して逃げる魂胆が透けて見える。使えないとわかっている物をIBMというブランドと第三次AIブームに頼って導入させ、何もやらないコンサルで儲けようとする詐欺会社は潰せ!と言いたい。

————————————————————————————-

(株)PKSHA Technology

No.865

https://wireles…

2017/10/27 07:27

https://wirelesswire.jp/2016/11/57683/

松尾豊さんの本の通り、ワトソンは第二次AIブーム、第二世代人工知能時代の亡霊のようです。

IBMは技術者のいないタダのクラウド提供会社に成り下がった。ワトソンを使って人工知能的なシステムを構築しようとすると、何も教えてくれないIBMの担当者が張り付いて、月額300万円取られると言われたことがある。全ては導入側次第だとさ(笑)。ワトソンがいくら無料になっても、使う側が殆ど全ての使う為の資源(技術者、データ)を用意しなければ、使えないし、資源があったとしても使えない。上記URLでは詐欺とも記載されている。確かに使え無さそう。

ここの敵では無いということかな。

————————————————————————————–

(株)PKSHA Technology

No.818

アマゾンにはAWSがあり、IB…

2017/10/26 22:38

アマゾンにはAWSがあり、IBMもクラウドサービスがあるけど、IBMには技術者がどうもいないらしいね。この業界はクラウドによるビックデータというAIの食料と脳みその技術者がいないと発展しない。ワトソンって、実はIBMの押し出し方が上手かっただけで、時代遅れのよう。

———————————————————————————

(株)PKSHA Technology

No.795

ありがとうございます。ワトソン…

2017/10/26 20:13

ありがとうございます。ワトソンは第二次AIブーム時の産物みたいですね。ライトウェイト・オントロジーの究極の形が「ワトソン」らしいですね。良くわかりませんが、質問応答に機械学習で精度を上げた産物で、大体正しい回答が出れば良いという思想の下に開発されたものらしいですね。「ワトソン」は知識をひたすら詰め込んで、意味もわからず答えを出しているだけの仕組みのようで、確かに周回遅れなのかも知れません。出所は、松尾豊著の「人口知能は人間を超えるか」でした。

こんばんは。

はい、最近日経チェックをサボり気味の私もその記事は目に付いて読みました。

IBMにとってワトソンはフロントエンドなのでしょうね、きっと。

フロントエンドで顧客のハートを掴んで、バックエンドできちんと利益を回収するというのはよくある方法かなとも思います。

ドモホルンリンクルとか。

アマゾンもアレクサをかなりの安値で販売して、今後のビジネスにつなげようとしています。

IBMのワトソンの評価が低いというのは気になります。

前回の決算では戦略的事業が徐々に伸びていることが確認できましたが、安心はできないということですね。

IBMのバリュエーションはかなり低いので、ちょっと期待が高まるだけで先日のように株価が急騰します。

PERの低さ、配当利回りの高さが安全域になってくれている面があります。

ただ長期投資で大切なのは今割安なことよりも、長期的にしっかりキャッシュを獲得できることですから。

今後もIBMの決算を注視していきたいです。

スレッドご紹介ありがとうございます。

ひろさん

こんにちは、先日IBMの決算が発表されました。売り上げも伸びてEPSもコンセンサスより多く、内容を見ても悪くない決算だなーと思いましたが、なぜか株価は落ちています。通年のみとうしをあげなかったからだという解説もありますが、私の感覚だと、まだ先はわからないし、多少安全いきを取っておこう、とネガティブな感じはしないのですが、ひろさんはどう思われますか?まあといってIBMのCASH FLOWは魅力的なのでガチホですが、、

vaporeさん、こんばんは。

IBMの決算はめちゃくちゃ悪いわけでもいし、そもそも決算時点で実質PER11倍まで株価が下がっている状態でした。

それでもなお、ここまで売られるというのはマーケットはIBMの未来を相当懐疑的に見ているということですね。

少し前の話ですがバフェットが売却したことも影響している気がします。

私はIBMはキャッシュフローがきちんと出ているので、今の株価ですとそれほどリスクは感じていません。

PER11倍ということは、仮に全くEPSが成長しなくても名目で9%前後のリターンがあるということです。

安全に投資できる株価水準だと思います。

IBMのIR情報見れば分かりますが、レガシーのITサービス事業はグロスマージンがかなり低いです。

なので、IBMの未来は「戦略的必須事業」(GP70%超)のシェアが伸びるか否かに掛かっています。

そこの不確実性が高いリスクとして株価に反映されています。

そのリスクを取ってうまく行けば高いリターンが得られます。

失敗すれば、もちろん損失です。

「安全に投資できる水準」と申し上げましたが、それはEPSが横ばい程度で推移してもそこそこのリターンが得られるくらいの株価水準という意味です。

仮にEPSがだだ下がりになるようなことになれば、今の株価で投資しても損失は免れません。

株式投資はそうやってリスクを取って儲けを狙うことですから、結果として損をしてしまったらそれは仕方ないことです。

株式会社が出した損失を負担するのはCEOでも従業員でもなく株主ですから。

私は今のところホールド予定です。

お忙しいところお返事をありがとうございます。

IBMのIR情報見れば分かりますが、レガシーのITサービス事業はグロスマージンがかなり低いです。

なので、IBMの未来は「戦略的必須事業」(GP70%超)のシェアが伸びるか否かに掛かっています。

以上を含めてのアナリスト予想だと思っておりましたが、上回っても下がるんですね。奥が深いです

IBMのPER11倍は興味深いと思ってマーケットを眺めています。

ベライゾンやAT&Tと同程度のPERですが、理由は全く異なります。

マーケットはIBMの成長が横ばいだと予測してPER11倍というバリュエーション判断をしているとは思いません。

爆上げするか(長期的に強い増配基調に戻る)、衰退するかの2択だと思います。

いつもお世話になってます。

二年前にも投稿させて頂いてましたが、株価はぼろぼろですね 汗

まあ、配当金貰えるなら損切りはせずに配当再投資の資金にします。

果たして、常に割安なIBMの長期保有は報われるのかどうか、じっくり確認していきます!w

こんばんは。

過去のリターンを載せましたが、やっぱり残念な結果ですよね。

今はそれなりにPERも下がっているし、まだ営業CFは安定推移してます。

引き続き決算をウォッチしながら保有の予定ですが、追加買い増しする気にはなれないです。

年次報告書を読んでもビジネス内容がフワッとしていて、IT音痴の私には理解が難しいです。

でも、将来報われるといいですね!

高配当は嬉しいです。

こんにちは。

IBMって何なんですかね。

AWSにはなれずともazureにはなれたでしょ。

オフィス等azure導入までの入口の違いはあれどIBMだってクラウドに集中するための十分な資本はあったでしょうに。

戦略的事業のようなカッコいい名前をつけたのはいいものの、結局Microsoftの選択と集中によるクラウド事業は大成功を収め、IBMは失敗…何が違うのか…ロメッティーとナデラーの差かはたまた組織の差か…

どちらにせよIBMはもうツーアウトですよ。

ワトソンを開発しても何も出来ず、クラウドにしても遅れをとってます。

レッドハッド買収は確かに的外れな買収ではないでしょう。

楽天モバイルの通信環境仮想化は全てレッドハッドでやっているようにクラウドやら仮想化というキーワードには確かにレッドハッドは強いです。

でもそれで成功するとは思えません。

だってIBMという組織あるいはCEOに対して不信感しかないですもの…

Oracleでも同じことが言えますが古い企業の硬直化は株主が思っている以上に重大な問題のような気がしてなりません。

こんにちは。

クラウドやコグニティブサービスといった新事業が減収で、既存のコンサルティング事業だけが伸びているのは皮肉やなと思いながら決算書を眺めていました。

クラウドは企業によってどう訴求ポイントが違うのか、私にはよくわかりません。

所詮、データを格納する箱ビジネスだろ、という思いがあります。実際はそんな単純ではないとは思いますが。

マイクロソフトは既存のオフィスソフトの連携?といった魅了があるのでしょうか。

IBMはレッドハット買収によってハイブリッドクラウドを強化する、これはマイクロソフトやアマゾンと競合しない。こんな報道を読んだ記憶がありますが、あまり理解できないのが本音です。

とにかくしっかり数字を追うくらいしか、私にはできません。

>古い企業の硬直化

どこの企業もこれはありますね。

硬直化しても比較的大丈夫な業界と、そうでない業界があります。

ハイテク業界は明らかに後者です。常に競争が行われているし、変化のスピードは早いです。

コカ・コーラが大企業病に陥っても収益はそれほど落ちない気がしますが、IBMはそういうわけにはいかないでしょうね。

こんにちは。

私も何故azure が二番手になれたのかはさっぱりわかりません(笑)

そんなもの分かるのなら、IBMあたりに声がかかっているのでは(笑)

だだ、AWS azure Oracleクラウド アリババクラウドに関わってきた身からすると、どの企業もそんなに違いはないと思っています。

勿論細かな違い、OracleならOracleの料金が大幅に安くなるなどはありますがとりあえずこれが一番コスパいいから

というものはありません。

みんなが使っているからという理由でAWSが比較対象になることが多いですが。

でもビジネスってそんなものじゃないですかね。

特にクラウドなんて企業の根幹に関わる問題です。

みんなが使ってるから…とても強固なワイドモートになると思いますよ。

企業もただの箱、されど重要な箱に対してわざわざ攻めの姿勢で変なクラウドは入れたくないでしょう。

ハイブリットクラウドはAmazonもMicrosoftもgoogleもOracleも思いっきり参入している分野です。

と言いますか遠くないうちに主戦場になるんじゃないですかね。

クラウドには二つあります。

パブリッククラウドとプライベートクラウド。

名前の通りなんですが、パブリックは共用、プライベートは割高な代わりにその客のためだけにリソースを確保されたクラウドです。

勿論パブリックだからといって、他の人が勝手に別企業のデータを閲覧なんてことは無理なんですが、やはり共用よりもプライベートの方がセキュリティ強度は高いでしょう。

ハイブリットはパブリックとプライベートの混合型でコンプライアンス的にパブリックに晒したくないデータもあるけれども、全部プライベートは現実的でない場合に用いられます。

ですからハイブリットだから急にAWSやazureよりもIBMクラウド使うぜ!!

とは考えにくく、やっぱりブランドのあるAWS、azure、グーグルクラウドから選ひ必要に応じて他のクラウド

という感じになると思っています。

Oracleに集中投資している分IBMには辛口になっているだけなので話半分にしてください。

おはようございます。

やはりどの企業も性能に差はないのですね。

極論言えば、サーバー(データセンター?)を提供しているだけだから、そりゃそうですよね。

みんなが使っているからAWSという発想は、自分の仕事経験からもわかります。

システム部門ってかなり保守的(良い意味で)です。

他者事例がないシステムを積極的に使おうとはしません。

現代の経理業務はシステムありきでプロセスが構築されています。

たまにサーバーエラーなどが起こると、完全に経理業務がストップします。

なので、ユーザー側から見てもシステムの安定性、信頼性は非常に重要です。

ハイブリッドクラウド、何となく理解できました。

セキュリティレベルが違うだけで、本質的な差はないということですね。

専門家の方々は、買い値の妥当性は置いておくとして、IBMのレッドハット買収自体は合理的とおっしゃる方が多いです。

レッドハットを買収しないとハイブリッドクラウドに参入できない、、あたりのストーリーが素人の私にはチンプンカンプンです。

やはりただのデータ格納の箱である以上、AWSやAzureが強い現状は変わらない気がします。

ある意味でクラウドビジネスもネットワーク効果が働きますね。

色々とご説明ありがとうございます。

IT系がもっとも不得意なので助かります。

オラクルの決算も開示され次第、なるべく早めに記事をアップデートしますね。

確か決算月は5月です。

こんにちは。

ここでは、財務データを見ての話が多いですが、エンジニアとしてIBMをどの様に見ているか少し書かせて下さい。

まず、大学などの研究機関では、50歳〜の方々(教授等のその世界の重鎮達)にとってIBMは、自動車で言えば、ロールスロイス、キャデラック、フェラーリ等に匹敵する超名門で、IBMの商品サービスを使えることは、一種のステータスでした。コンピュータがPCになる前、大型で高額な「電子計算機」と言えばIBMしかなかった時代に青春を過ごしてきたから、その様に考えている様です。

まだIBMがPCを販売していた頃、大学から支給されるPCは、IBMが多かった様です。

また、OSをコンピュータに載せたのはIBM、省電力CPUの最初もIBM(材質の変更で)等、今のPCの基礎となる技術は皆んなIBMが研究したものでした。

企業の特に、研究開発部門も同じ様に「IBMは凄まじい技術を持った会社で、そこの商品を使えることは大変名誉なことだ。」と、特に年配の方は思っている様です。(私の周りだけでしょうか?)

この人たちはIBMにPC事業に戻ってきて欲しいと思っている様です。

(IBMの中古キーボード30年前の物を数万円で購入している人もいます。)

ただ、個人を相手にしたビジネスにIBMが戻って来ることはまず、あり得ないと思いますが、Hiroさんは、どう思いますか?

ある一定の層にブランドを持つ企業が、そこを相手にしないのは、もったいないと私は思います。

おはようございます。

違った視点のご意見で面白く読ませて頂きました。

なるほど、IBMにそんなハイブランドなイメージがあるのですね。

今私が使っているPCはThinkPadですが、IBMがレノボに売却したものですよね。

実用的で使いやすく気に入っています。

そろそろ買い替えを考えているのですが、次もThinkPadが有力候補です。

値段を無視すればレッツノートも欲しいですが。。

IT業界について詳しくはないですが、IBMが消費者向けに大きく舵を切る可能性は低い気がします。

というのも、IBMだけが解決できるような個人のアンメットニーズはないように思うからです。

IBMというブランド力も今の若い世代にはなかなか通じないと思われ、販促にも苦労しそうです。

昔から付き合いのある企業とのBtoBビジネスの方が収益も安定する気がします。

ただ、IBMに忠誠心のある世代に対して何らかアプローチするのは面白そうではありますね。