※2020年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はインテル(INTC)をご紹介します。

基本情報

| 会社名 | インテル |

| ティッカー | INTC |

| 創業 | 1968年 |

| 上場 | 1971年 |

| 決算 | 12月 |

| 本社所在地 | カリフォルニア州 |

| 従業員数 | 110,600 |

| セクター | 情報技術 |

| S&P格付 | A+ |

| 監査法人 | EY |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | 〇 |

| ラッセル1000 | 〇 |

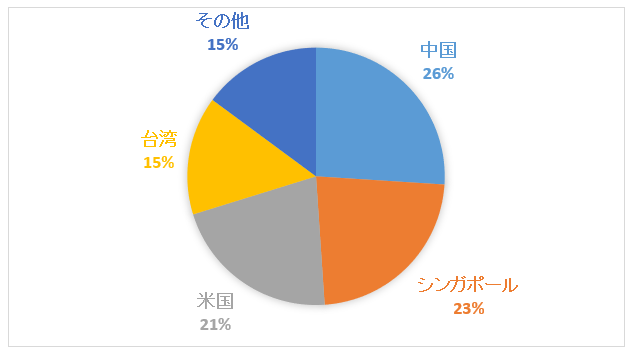

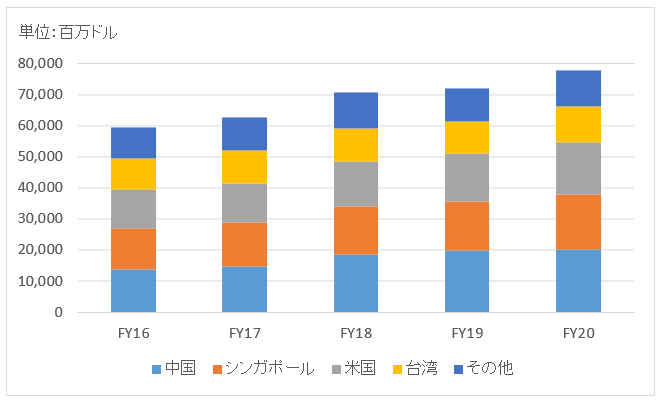

地域別情報

地域別売上構成比

地域別売上高推移

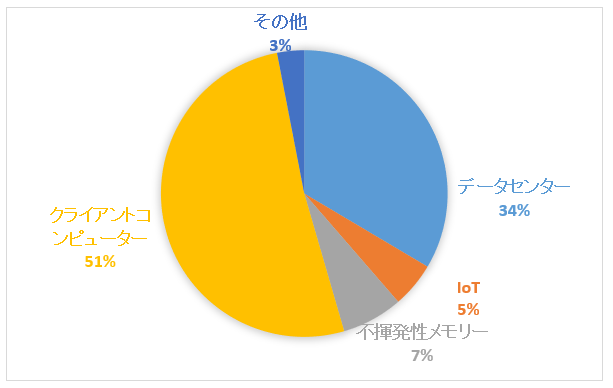

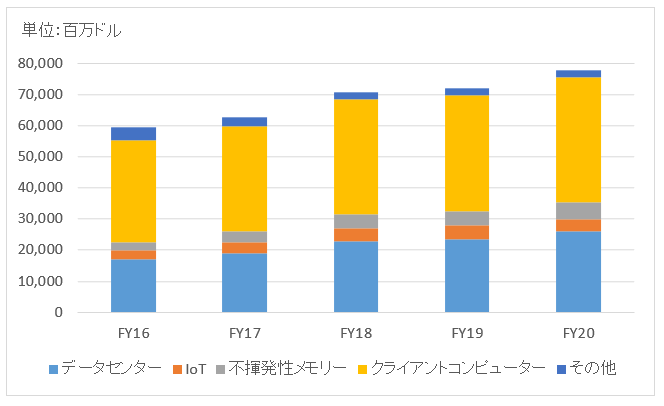

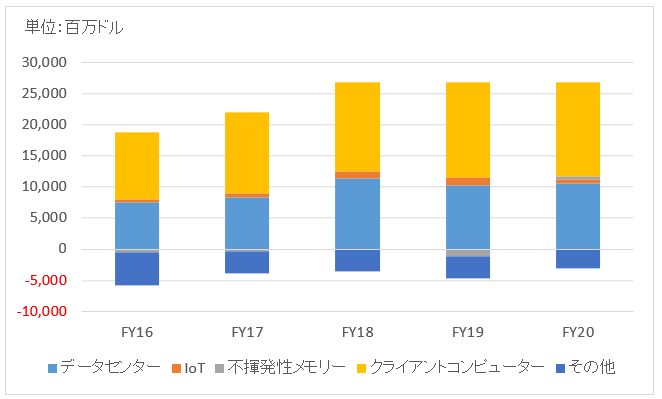

セグメント別情報

セグメント売上高構成比

セグメント別売上高推移

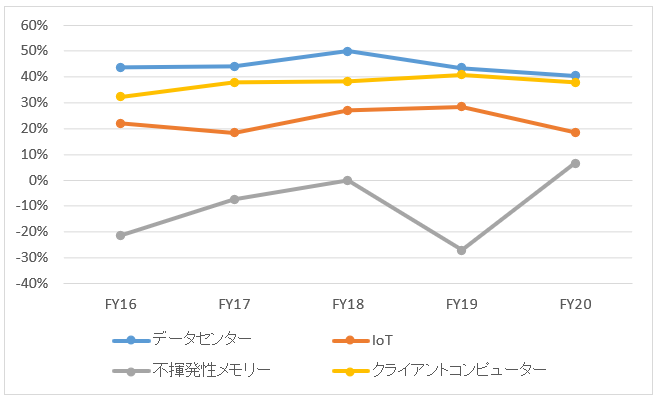

セグメント利益推移

セグメント利益率推移

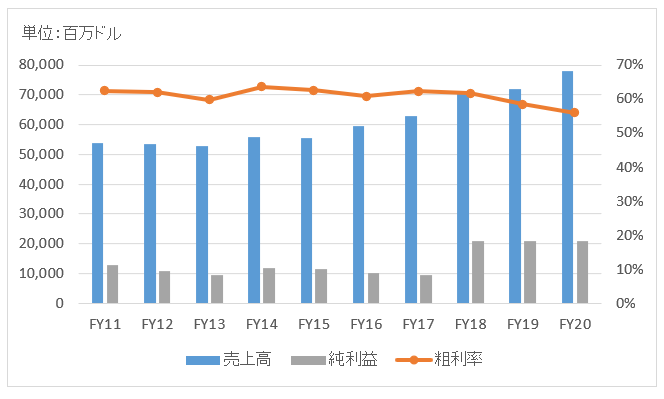

業績

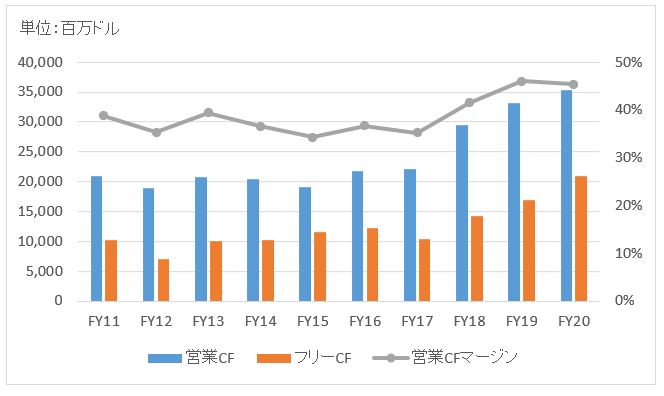

キャッシュフロー

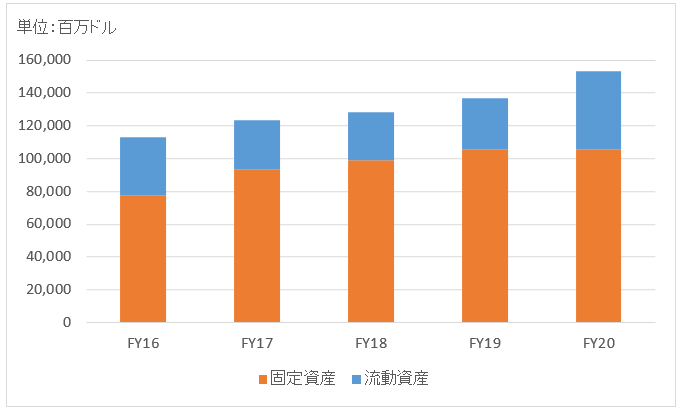

バランスシート

資産

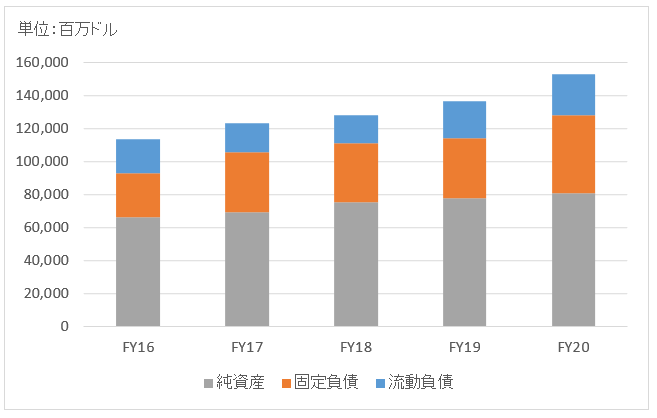

負債純資産

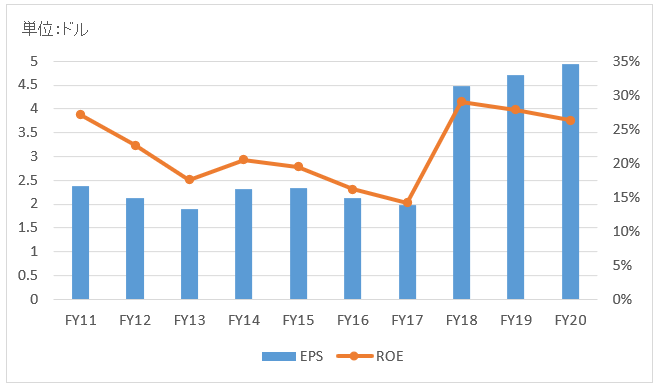

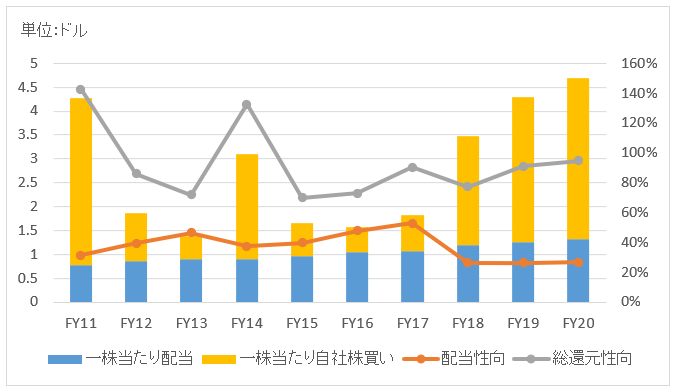

株主還元

連続増配年数

18年

過去10年の配当成長

年率+7.7%

この10年で配当は2.1倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+12.4%

過去20年(2001~2020):+5.0%

過去30年(1991~2020):+15.1%

バリュエーション指標(2021/2/23時点)

予想PER:12.5倍 最新情報はこちら

配当利回り:2.2% 最新情報はこちら

コメント

インテルは「インテル、入ってる」のキャッチフレーズでお馴染みの世界最大の半導体メーカー。PC向け半導体からデータセンター向け半導体へ事業の軸を移しています。

事業セグメントは主に以下の4つ

・データセンターグループ (DCG)

・IoTグループ(IOTG)

・不揮発性メモリーグループ (NSG)

・クライアントコンピューティンググループ (CCG)

DCGはクラウドサービスプロバイダー、政府、通信プロバイダーなどに向けて、データセンター用のCPUを供給しています。

NSGは電源を落としても記憶内容が消えないメモリーチップを製造する部門です。DRAMとNANDの2種類があります(詳しいことはわかりません)。”Optane”という新製品が有望だそうです。

CCGはノートPC、PC、ゲーム、WiFiなどに用いるマイクロプロセッサ(CPU)を担う事業です。データセンター向けが成長しているとは言え、このCCG部門はインテルの売上高の半分以上を占める屋台骨です。ちなみに、私が使っているレノボのThinkPadにはインテルの「CORE i5」が搭載されています。

2015年にFPGA(ハードウェア向けの書き換え可能なIC)大手のアルテアを167億ドルで買収しました。データセンター向けの処理エンジンが、今後はマイクロプロセッサからFPGAに変わっていくという展望があるようです。FPGAに関する技術的な話は、ググったのですが専門的過ぎて理解不能でしたが。

インテルは今半導体の微細化競争でTSMC等に後れを取っており、ヘッジファンドのサードポイントの資本が入った上で経営改革を進めています。CEOも交代しました。

財務データを確認しましょう。

FY20の売上高は779億ドルで前年比+8%。データセンター向け、PC向けともに成長。コロナ禍が追い風になりました。

FY20の純利益は209億ドルで若干の減益なものの、営業利益は+6%の増益でした。粗利率が3ポイントほど下がったものの、営業経費削減により利益を確保できました。

バランスシートを見てみましょう。総資産の約8割が固定資産ですが、工場設備などの有形固定資産が半分、のれんなどの無形資産が半分といったところです。自社製造していますから有形固定資産は結構多いです。ARMやクアルコムとは異なる点です。のれんはアルテア買収でかなり増えました。総資産の2割がのれんです。

配当は10年で2倍に。ここ3年は配当よりも自社株買いの規模が非常に大きいです。総還元性向は100%弱。

takaです。

私もFPGAは専門ではないですが、投資家目線では

内部メモリを持っていて

専用部分の機能はハードでガチガチにもちつつ

詳細については、あとから一部の機能をプログラムで

書き換えできるLSIぐらいで十分かと思います。

FPGAとLSIの違いすら私にはわかりません~(泣)。

FPGAはLSIの一種という位置づけでしょうか。

半導体メーカー、その他ハイテク関連の銘柄分析記事は書くのに苦労します。

この分野に詳しい人が羨ましいです。もう少し詳しくなれれば、もっと積極的に投資できる気がするのですが。

クアルコムなんて高配当で魅力的に見えます。インテルのキャッシュフローも美しいです。

こんにちは。

LSIとFPGAを理解するには

まず小学生なんかでやる豆電球の回路を思い出してください。

あの形式で扇風機を作ろうとすると、電源ボタンぐらいなら簡単に作れそうですよね。

電源を押すとモーターに電気が行くようにすればいいだけです。

では風量ボタン タイマーボタン 首振りボタンを作るところをイメージしてください。

風量ボタンが押されたら今弱なら中、中なら強…

だから回路を作るには、まず風の状態を確認してからモーターの周り具合を調整するような回路を作り…

次にタイマーボタンは…

という風に、豆電球の回路形式で作ろうと思うと、機械が複雑になればなるほど大変なことが分かると思います。

これの改善策がLSIであり、

扇風機で言えば、モーター、各種ボタンをLSIにつなぎ、LSIを設計すれば簡単に扇風機が作れます。

設計自体も回路図と睨めっこではなく、

もし、風量ボタンが押されたら

弱なら中、中なら強…

という感じのことをハードウェア記述言語で書けばいいので、凄く直感的で分かりやすいです。

ではLSIとFPGAとは何か?

LSIの中のASICと言われているものは、一回製造するとそれでおしまいです。

先程の風量ボタンが押されたら…

という設計をし、それで製造してしまうとその仕様以外で使うことが出来ないので

例えば弱から強になるような扇風機を作ろうと思っても流用することは出来ません。

それに対してFPGAは製造した後でも設計を弄ることが出来ます。

つまり、弱から強になるような扇風機を作りたいと思ったら

設計部分の 弱なら中

の部分を 弱なら強に書き換えればいいのです。

このように書きますと、ASICには何の利点がないように見えますが、ASICはとても安価に製造出来ます。

よって大量生産されるものには良く使われます。

ただし、近年の技術革新により、ASICとFPGAの値段の開きが縮まっているので、インテルはそれを見越してFPGAが盛り上がると言っているのではないのでしょうか。

ご丁寧に詳細な説明をありがとうございます!

わかりやすいです。

要するに、FPGAは柔軟にカスタマイズできるけどコストが相対的に割高と理解しました。

FPGAは基幹システムで言うところの、オラクルやSAPなどのパッケージという感じでしょうか。

ちょっとパラメータいじれば、各会社の業務に合わせてカスタマイズできます。

FPGAにそんな印象を持ちました。(誤っていたらすみません)。

で、そんな便利なFPGAのコストが下がってきているからインテルが注目しているわけですか。なるほど。

やはりこの業界は技術革新が早いですね。

>FPGAは柔軟にカスタマイズできるけどコストが相対的に割高と理解しました。

おっしゃる通りです。

また、ASICは規模の経済がとても強く働くため大量生産以外には向きません。

よって少数、中規模生産のためにASICの代替として使われることもよくあります。

最新記事でもありましたが、医療機器なんかがその代表例です。

これら二つを考えればIoTとの繋がりもはっきり見えてきます。

技術進歩が速く、大量生産には向かないものも多い分野に、わざわざ大量生産するし、一回作ったら次作るときアップデートではなく新製品を出す!

となるでしょうか。

とまあ少しぐらいは知っているのですが、だから積極的に投資…というのも難しいもので

株主の期待を上回る収益を上げるのか、企業は大丈夫なのか、株価は妥当なのかというのは皆目見当もつきませんし、財務畑の方のほうが強そうです。

なるほど~、しっくりきました。

特にASICが大量生産に向かないという点です。

医療でも個別化医療が進んでいく見込みですが、どの分野でも各個人のニーズにマッチした製品・サービスを供給しやすくなっています。

まだ実用レベルではないかもしれませんが3Dプリンタなんかもそれと関係する技術です。

ASICとFPGAのコスト格差が縮小しているのは、FPGAのコストダウンというよりは、大量生産の減少によってASICのコストが上がっているからなのかなと思いました。

>株主の期待を上回る収益を上げるのか、企業は大丈夫なのか、株価は妥当なのかというのは皆目見当もつきません

ま、そうなりますよね。

多くのアナリストがウォッチしているS&P100銘柄なんて、大抵は将来の利益は適切に織り込まれているものですから、欲張ってαを狙わない方がいいかもしれません。

解説ありがとうございました。とても勉強になりました。

こういうのが個別株投資の面白いところです。

ビジネスを知る機会、勉強の機会になります。単純に知識が増えると楽しいです。

ホント米国株投資やって良かったと心から思っています。

こんにちは。

このところ、itの会社紹介が多いですね。

エンジニアとしてみた、インテルの強さについて、また書かせてください。

現在パソコンに搭載されている、cpuはインテル製が多いです。

インテルは個人向けコンピュータのcpuを約40年近く前に作りました。で、そのcpuずっと改良してきました。

その中でcpuの処理命令(プログラム)も同時に作りました。

インテルは40年近く昔の処理命令であっても、キチンと最新のcpuで動くようにしています。この命令を使った20年、30年前のコンピュータが、製造業の現場では現役です。

この膨大なソフト遺産が私が現場で感じた、インテルの強さです。

古いコンピュータは構造が単純で非常にプログラムが書きやすいです。最近のパソコンなどは、派手なグラフィック、通信などは得意ですが、意外と単純な制御が苦手なものが多いです。

したがって、簡単に最新のコンピュータに更新することはできません。保守的な業界、現場ではなおさらでしょう。

更新によるトラブルで膨大なコストが発生する恐れがあります。

でも、考えてみたら30年近くサポートをしてくれる会社もなかなか無いと思います。

ただ、ソフト遺産はインテルにお金をもたらさないため、会計的に評価することは難しいと思いますが、この業界のエンジニアは、これからもインテルのユーザーであり続けると思います。

おはようございます。

ヨドバシカメラやビックカメラのPC売り場しか知りませんが、インテル以外のCPUを見たことがありません。

PC用のCPUが強いというのは納得です。

当たり前のように普段PCで作業していますが、その裏にはインテルの無形資産価値があるということですね。

おっしゃる通り、そういった経済的のれんは財務諸表には表れません。

それがインテルの3.3倍というPBRに表れているのかもしれません(これでもS&P500平均以下のPBRなのが驚き)。

今回インテルの財務諸表を見ていて感じたことは、まだまだPC向けCPUは重要なビジネス領域だということです。

ここが「金のなる木」だからこそ、データセンター向け事業を拡大できるのだと感じました。

フリーキャッシュフローがやや少なく、設備投資額が多い印象を受けました。

それだけ設備投資に回す金があるのは、古くからあるPC向け事業がキャッシュをもたらしているからです。

今のところ個別株で持つ予定はありませんが、インテルはちょくちょくHDVの銘柄に選ばれます。

またお世話になる時が来そうです。バリュエーションも低めですし。

半導体企業(半導体製造装置メーカー含め)は21世紀に平均PERが変わる可能性がもっとも高い業種だと思います。

今まではシクリカルの典型でしたが、IoT社会においてはもはやノンシクリカルではと思います。

インテルはこれからも社会に必要とされ続ける会社ですね。

コメントありがとうございました。

19年はWindows 7のサポート終了もあってPC更新需要が強く、未だにIntel製CPUが不足しているみたいですね。

Intelの10nmプロセスへの移行遅れが主因でCPU供給不足になったにも関わらず、結果、供給不足でCPUの値段が上がってIntelの売上がレコードハイ更新とは、寡占企業は強いなと思い知らされた1年でした。

ちなみにIntel製CPU不足を補う形で、19年はAMDのシェアが上がったそうです。AMDは製造はTSMCに委託していてTSMCも足元は絶好調(コロナでどうなるかわかりませんが)です。

21世紀社会に半導体は必須ですね。

もはや生活必需品と言っても過言ではないと思います。

半導体製造は、以前ほど景気循環的なセクターではなくなっている気もします。

しかし、インテルのPERを見ているとマーケットの評価はそうでもないようで、判断が難しいところです。

私が保有しているコカ・コーラ、ペプシコ(ともにPER25倍前後)よりもよほど将来有望に見える時があります。

AMDの最近の上げ方は凄いですね。