※2019年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はウェルズ・ファーゴ(WFC)をご紹介します。

基本情報

| 会社名 | ウェルズ・ファーゴ |

| ティッカー | WFC |

| 創業 | 1852年 |

| 上場 | 1962年 |

| 決算 | 12月 |

| 本社所在地 | カリフォルニア州 |

| 従業員数 | 260,000 |

| セクター | 金融 |

| S&P格付 | A- |

| 監査法人 | KPMG |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

地域別情報

100%米国内売上

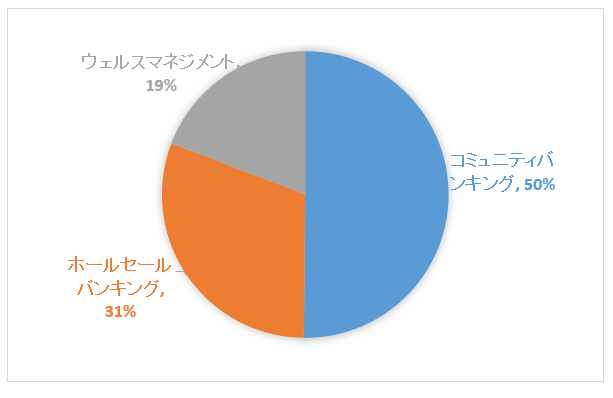

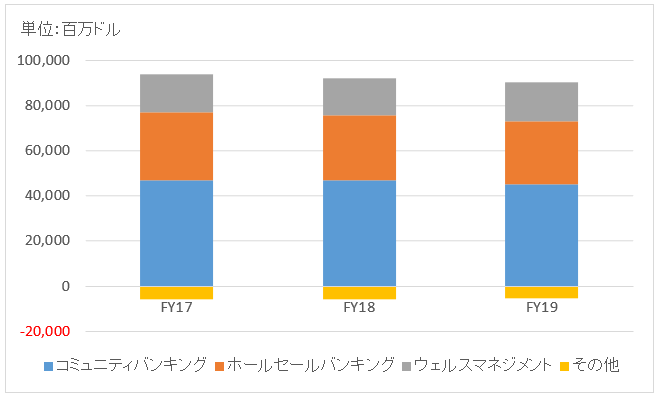

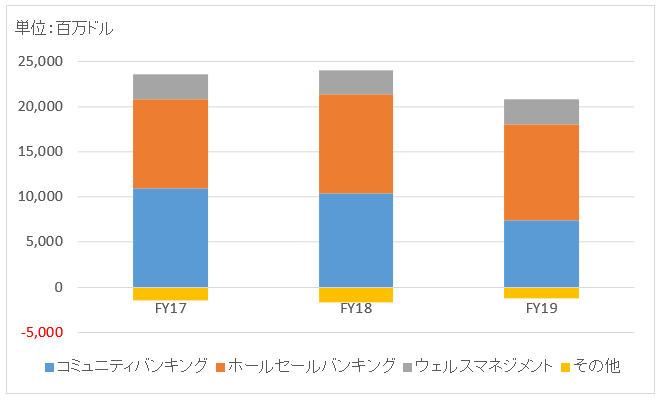

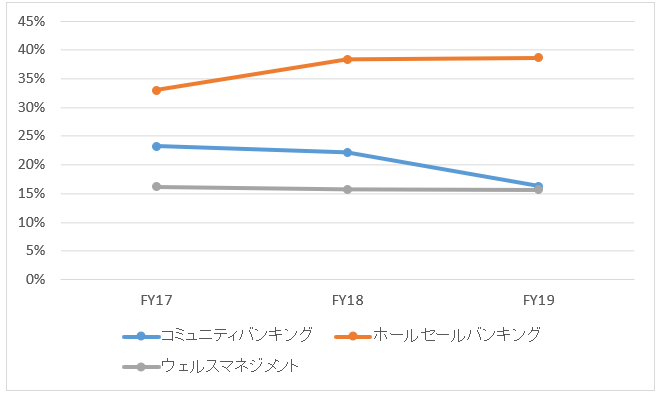

セグメント情報

セグメント別営業収益割合

セグメント別営業収益推移

セグメント利益推移

セグメント利益率推移

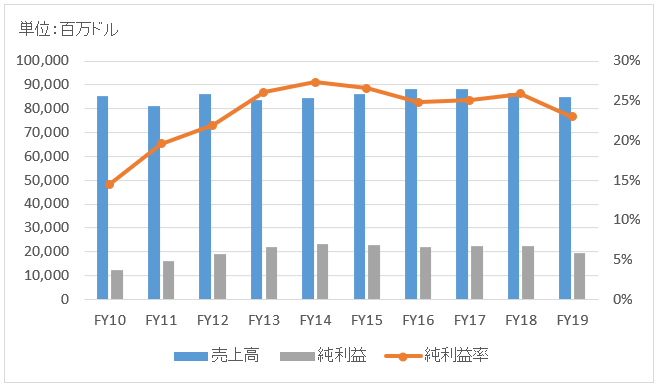

業績

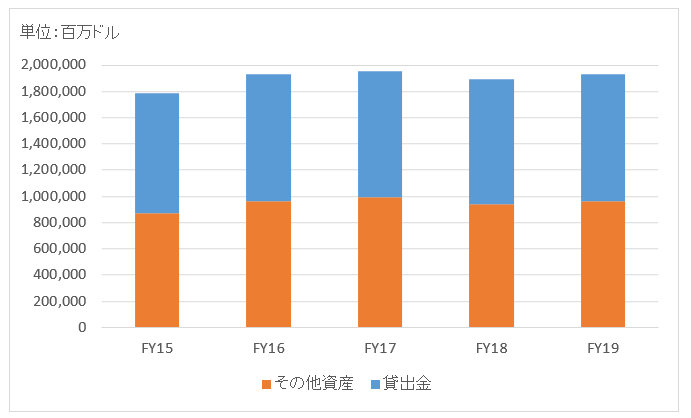

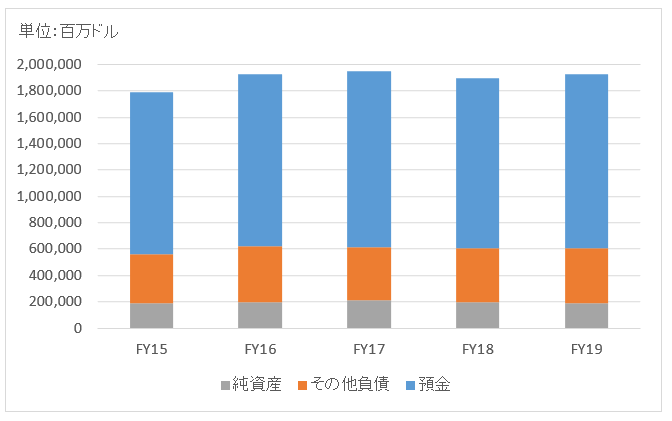

バランスシート

資産

負債純資産

株主還元

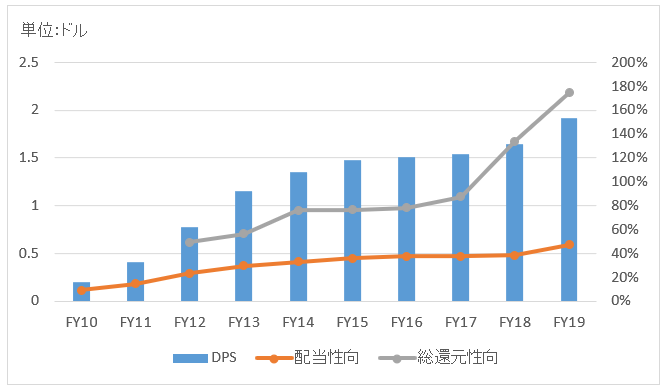

連続増配年数

8年

過去10年の配当成長

年率+14.6%

この10年で配当は3.9倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2010~2019):+10.0%

過去20年(2000~2019):+8.0%

過去30年(1990~2019):+13.5%

バリュエーション指標(2020/3/5時点)

予想PER:10.1倍 最新情報はこちら

PBR:1.0倍 最新情報はこちら

コメント

ウェルズファーゴは、伝統的な融資業務を中心にビジネスを展開している大手リテール銀行で、言わずと知れたバフェット銘柄です。1852年にヘンリー・ウェルズとウィリアム・ファーゴの二人が設立しました。

2008年にリーマンショックで経営危機に陥っていたワコビア銀行を買収し現在の規模まで拡大しました。全米に1.3万以上のATMを設置しており、支店数は全米トップです。総資産は約1.9兆ドルで全米銀行第4位。米国内の3世帯のうち1世帯はウェルズファーゴのサービスを利用しています。

時価総額はかつては全米銀行中トップでしたが、JPモルガンとバンカメに抜かれて現在は第3位。時価総額下落のきっかけとなったのが2016年に発覚した従業員不祥事です。

従業員が顧客に無断でクレジットカードを発行したり、追加口座を開設したりしていたことがわかりました。従業員の問題もあるし、犯罪行為を誘発するWFCの会社としての体制にも問題があろうかと思います。WFCはこの件で1億8500万ドルの制裁金を支払っています。2017年になって更なる不正も発覚しました。

ウェルズ・ファーゴは格式高い金融機関というイメージがありますが、これら事件をきっかけにそのイメージに少し傷が付いてしまったかもしれません。FRBは当面の間、ウェルズ・ファーゴの総資産残高を現状の2兆ドル弱で維持するよう指示しています。

財務データを見てみましょう。

この10年売上高(営業収益)はほぼ横ばいで推移しています。景気は回復基調なものの低金利が続いており、銀行ビジネスには厳しい外部環境が続いてます。

FY19の営業収益は850億ドルで前年比1.6%の減収。融資残高は微増だったものの、金利低下で純金利マージンが0.2%ほど悪化しました。ウェルスマネジメント部門は6%が増収となり業績を下支えしました。

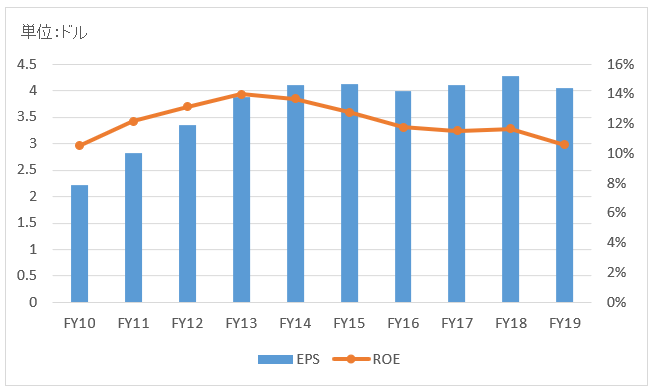

FY19の純利益は195億ドルでほぼ前年比12.7%の減益。純利益率は23%で前年から3ポイント悪化。ROEは10.6%で前年から1ポイント悪化。

バランスシートを見てみましょう。総資産の約半分が貸出金です。他資産は短期投資やトレーディング目的で保有している有価証券などです。調達資本の約7割が預金で、約2割が借入金です。自己資本比率は10%。PBRは1.0倍。

2009年に減配しましたが、以降は増配を続けています。近年、自社株買いの規模が非常に大きく、FY18、FY19と総還元性向は100%を超えています。発行済み株式数はこの10年間で15%ほど減少しました。

こんばんは

私もバフェット銘柄としてWFCを保有していますが、最近思うことはバフェット銘柄って、ある意味危険だなって感じます。バフェット銘柄っていうだけで安心して多くの方が購入するので、その分の株価上昇があるわけで、ある時バフェットが売却したって知ったらみんな投げ売るっていう展開があるからです。なんか裸の王様的な感じかな。最近のIBMのように。

こんばんは。

ウェルズファーゴは金融セクターでは、やはり長期投資の第一候補になりますね。

それは投資銀行業務ではなく、伝統的な融資業務が中心で長期的な損益を予想し易いという面があるからだと思います。

一方で、みもんさんがおっしゃる通りバフェット銘柄だからということもありますよね。

私もバフェット銘柄だからWFCは有望だろうなという先入観を持っているのが本音です。

IBMの株価が急落した時も、決算だけでなくバフェットが売却したからという理由も大きかったですものね。

バフェットプレミアムは確かにありますよね。

ポートフォリオの見直しを検討していますが、金融セクターを含めるべきか大変悩んでおります。

各社の決算推移みながら、自分なりに検討しようと思います。

まあ最後はえいや!で決めるしかないと思っておりますが。

hiroさん、こんばんは。

WFC・・・めちゃくちゃ欲しくなってきました!

堅実な融資銀行であり、米国金融株にしては珍しく3%も配当がある。

金融株フェチな私にとって大本命な銘柄になりそうです。

国内メガバンクの株価がもう少し上がったら、持ち株半分くらい売却して恐らくこちらに乗り換えます。

金融系の分析コンテンツ大量増産してくれてめっちゃ嬉しいです^^

とても参考にさせていただいております。

おはようございます。

WFCはリーマンショックでも赤字転落していないし、融資業務が中心で安心して保有できる銀行株ですよね。

バフェット銘柄だけはあります。

普段の値動きを見ているとやはりボラティリティはやや高めですが、3%の高い配当利回りは魅力的ですよね。

金融セクターをポートフォリオに加えるか検討しており、今金融銘柄を洗っております。

参考になってよかったです。

私も金融セクターならWFCは有力候補です。

それとUSBも個人投資家さんに人気みたいなので、チェックしてみようと考えております。

もう少し金融銘柄の分析記事はアップしようと思っているので、よかったらご覧ください。

資産運用や投資で怖いのは……投資先企業の不正や不祥事だと思います。一回の不祥事で企業の存続が成り立たなくなるのは少ないかもしれませんが……不正の繰り返しや再発を許す企業の体質が、じわじわと企業の健康を蝕み社会から葬るようになるのかなぁと思います。

投資に相応しい企業は、経営者、労働者、顧客、取引先、そして投資家の皆が健全に社会的責任を果たして利益を稼いでいる……こんな企業を見つける方法とか無いですかねえ?

ウィキペディアに古い諺が出ていました。

企業の不正や不祥事に絡めて読むと面白く感じます。

‘’地獄への道は善意で舗装されている’’

投資でも、結果に全ての責任を負うう……この諺を読んだら背中がピンと伸びました

エンロンやワールドコムの悲劇は記憶に新しいところです。当時私はまだ学生で投資はしていませんでしたが。

会計不正を受けて、米国SECはNY上場企業の内部統制整備にかなり力をいれました。

サーベンス・オクスリー法は日本でもJSOXとして浸透しています。

米国のSOX法は日本より遥かに厳しく、監査コストも莫大です。

米国の会計監査、内部統制監査のコストは日本よりも一桁多いです。

株主からしたらそれだけ投資コストが嵩むわけですが、そのような費用をケチるわけにはいきません。

日本ももっと監査報酬を上げるべきだろうと私は思います。

米国は会計監査は盤石ですが、WFCのような経営風土や報酬体系にはあまり踏み込めません。

最後は経営者の誠実性や倫理観がすべてですが、個人投資家はなかなか把握が難しいところです。

下手な経営者でも順調に回るシンプルなビジネスに投資できると安心です。

おっしゃる通り、すべての金銭的責任を負うのは投資家ですね。

不正を責めること、訴訟を起こすことはできるかもしれませんが、そんな企業に資金を投じた投資家にも責任はあります。

はじめまして。

ウェルズファーゴの現時点の47ドルはフェアバリューですか。

もしそうならいまは買いではないということになりますがいかがでしょうか?Hiroさんのご見解をお聞かせください。

いまさらながら、100ドルのものを100ドルで買ってはならないというバフェットの言葉が身に染みるようになりました。

はじめまして、こんにちは。

銀行株の評価って難しいですね。

WFCに限らず、銀行株はいまもっともバリュー株と言えるセクターだと思っています。

特にWFCは安く2020年予想PERは10倍を切っています。

安全域は確保されているように見えますが、低金利時代がまだ数年続く可能性もありそうで、辛抱強く保有する精神力が求められそうです。

曖昧な回答ですみません。

銀行株はウォッチしていますが、将来が見通しづらくなかなか手が出ません。

エクソンよりウェルズファーゴの将来の方が不確実ということでしょうか?

Jim Cramerは著書のなかで、金融株は評価が難しいので、個人投資家はそもそも保有するなということを書いていました。ウェルズファーゴのような銀行であってもEPSの将来見通しが不確実なのでしょうか?

わたしも金融株は難しいと思います。

でもバフェットは金融株を大量に保有しており(前回のリーマンショック時に大量に仕込んだ)、金融ビジネスに精通しているなと思った次第です。

返信ありがとうございます。

そう言われると何とも言えませんね・・。

極論言うと、S&P500などのインデックス以外、個別銘柄はすべて不透明だと思っています(EPS見通しに大きな自信はない)。

エクソンの他、ゼネラルミルズや最近買い増しているヘルスケア銘柄もそうです。

それを承知で自己責任で個別株投資をやってます。

バフェットが金融株を大量に仕込んでいるのは、興味があります。

Hiroさん

ご返信ありがとうございます。

バフェットの最近の行動はJPMを新規で市場最高値付近で買ったりと、???なところが多いです。リーマンショックの時に、WFCやBACを資金力に物を合わせて買うというのはとても理解できますが。。

バフェットが銀行ビジネスにかなり確信がありそうというのは何となく分かりました。

わたしは、その確信が全然持てないので、まずはJPM、WFC、BAC、USBあたりの分析をはじめ理解を深めようと思います。理解が深まり、また昨年の年末のような買い場?が訪れたら買いにいくかもしれません。

クラフトハインツといい、最近の銀行株の低迷(特にWFC)といい、バフェットのリターンは良くないですね。

何となく今の銀行株はかなり割安なんだろうなという気がするものの、不安の方が大きく買えません。

バフェットが見えている世界は、私が見えている世界とはだいぶ違うようです。

バフェットは銀行ビジネスには精通している、というか少なくとも自信はありそうですよね。