※バランスシート追加(2018/3/4)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はエンブリッジ(ENB)をご紹介します。カナダの企業でADRとしてニューヨークに上場しています。

ちょっと驚きました!、最近複数の読者さんから「エンブリッジの銘柄分析をお願いします。」というメールを頂きました。私は「エンブリッジって何??」っていう知識レベルだったのでちょっと戸惑いましたが、良い機会だと思い勉強しました。

(最近、米国株投資家界隈でホットな銘柄なのでしょうか?)

ENB財務情報

基本情報

| 会社名 | エンブリッジ |

| ティッカー | ENB |

| 創業 | 1970年 |

| 上場 | ??? |

| 決算 | 12月 |

| 本社所在地 | カナダ |

| 従業員数 | ??? |

| セクター | エネルギー |

| S&P格付 | ??? |

| 監査法人 | ??? |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

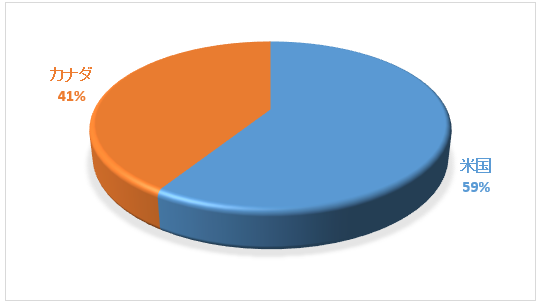

地域別売上高

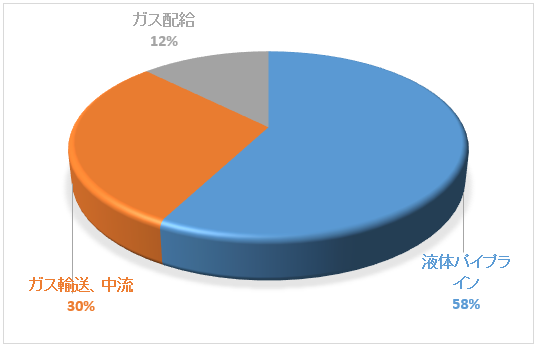

事業構成(調整後利益ベース)

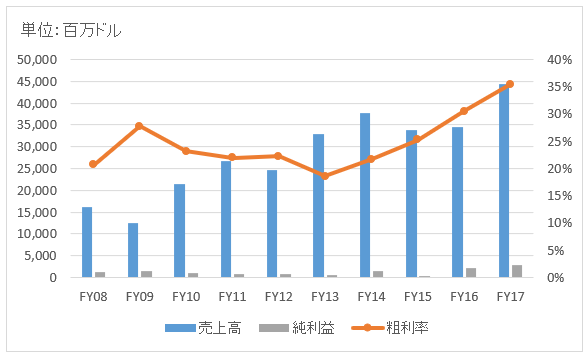

業績

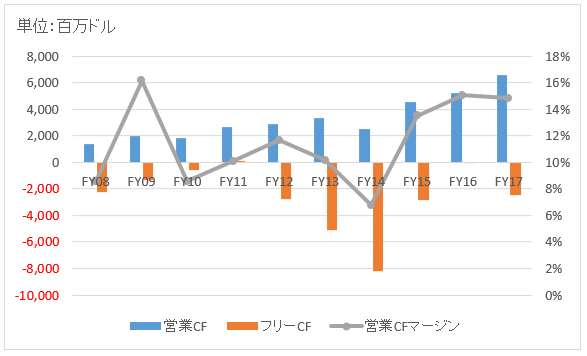

キャッシュフロー

バランスシート

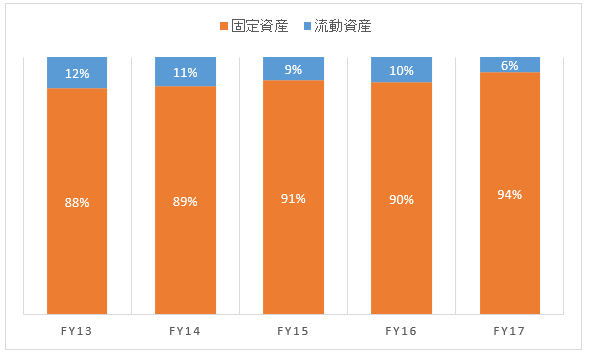

資産

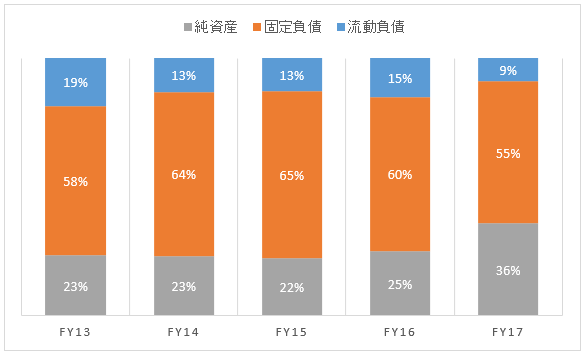

負債純資産

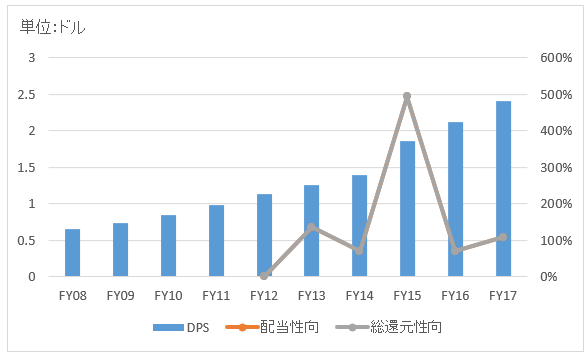

株主還元

この記事を読むともっとこのグラフを理解できます!

連続増配年数

6年

バリュエーション指標等(2018/2/27時点)

PER:25.7倍 最新情報はこちら

配当利回り:6.3% 最新情報はこちら

配当性向:120% 最新情報はこちら

感想

エンブリッジはカナダに本拠を置くパイプライン運営会社です。原油、液化天然ガス及び天然ガスのパイプラインを保有しています。原油と天然ガスのバランスが取れており、原油6割で天然ガス4割といったところです。

水平破砕技術の発達により浸透性の低いシェール層からの掘削が可能となり、かつては経済性が低く手が付けられなかった貯留層の開発が進んでいます(所謂シェール革命)。特にカナダのオイルサンドから米国への原油・天然ガスの輸出ニーズが高まっています。エンブリッジはカナダの米国向け原油輸出の65%を担っており、平均日量280万バレルの原油を供給しています。

2016年には米同業のスペクトラ・エナジーを280億ドルで買収しました。スペクトラはロッキー山脈と他中西部地域にカナダと米国を結ぶパイプラインシステムを保有しています。当買収によって、エンブリッジは北米最大のエネルギーパイプライン会社となりました。

パイプライン事業は所謂「中流」と呼ばれるビジネス領域です。特徴として、設備集約的で多額の資金力が必要なビジネスのため参入障壁が高いです。また、原油価格の影響を相対的に受けないため、市況にかかわらず安定した収益が望めます。シェール技術の発達による需要増加により、北米パイプラインビジネスはこれから成長産業と位置付けることができるでしょう。北米から新興国への輸送ニーズも生まれてくるはずです。

過去10年分の財務データを確認しました。

売上高は途中デコボコしながらも基本は右肩上がり。原油安の影響で減収が続くエクソンモービルやシェブロンとは対照的です。商品価格に依存しない中流ビジネスの特徴が表れています。FY17の増収にはスペクトラの買収も寄与しています。理由ははっきり分かりませんが粗利率が改善していることが見て取れます。

キャッシュフロー計算書を見るとやや不安を覚えるかもしれません。営業CFは常にプラスを維持していますが、フリーCFがほぼすべての年でマイナスです。「フリーCF=営業CF-設備投資」です。フリーCFがマイナスということは、設備投資額が多いということです。北米パイプラインは市場が成長しており、投資を継続しているのでしょう。たとえばFY17にはパイプラインに約80億ドル投資していますが、これは同年の営業CFは全額吹き飛ばす金額規模です。バランスシート上の有形固定資産残高はこの5年で2倍になっています。

今は投資期間ということでフリーCFマイナスの状態ですが、この状態が永久に続いては事業は継続不可能です。今後ウォッチが必要でしょう。

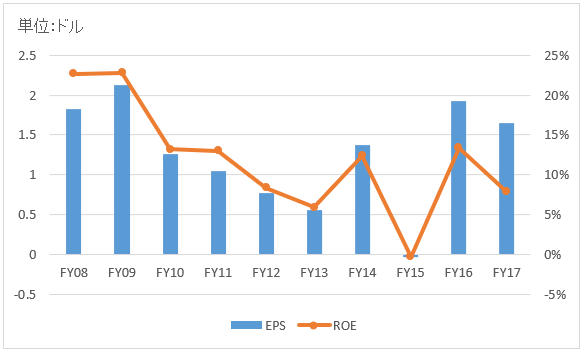

配当を見てみましょう。綺麗な右肩上がりで順調に増配を続けています。この10年で配当(DPS)は約4倍に成長しています。自社株買いはしていないようです。ただし、配当性向は100%を超えています。

さて、ここで疑問に思って欲しいです。

フリーCFのマイナスが続いているにもかかわらず、なぜここまで配当を出せるのでしょうか?

無い袖は触れません。

カネがないのに配当は払えません。

エンブリッジはどうやって配当原資を確保しているのか。それは借金です。2013年末に220億ドルだった長期借入は2017年末には610億ドルにまで増加しています。この借金が成長投資に回っているだけでなく、株主への配当にも回っていることはBSやキャッシュフローを見れば一目瞭然です。

エンブリッジのバランスシートの左側(資産)の大半は有形固定資産です。現金や在庫などの流動資産はほとんどありません。一方で、バランスシートの右側(負債・純資産)には多額の有利子負債があります。有利子負債は長期性債務なので、別にこれが危険というわけではありません。しかし、今ガンガン投資して膨れ上がっている有形固定資産が将来きちんとキャッシュに化けてくれないと、債務が返済できなくなります。

エンブリッジの経営者はなぜそのような成長投資が必要な時に、借金までして株主に配当を払っているのでしょうか?

株式会社として株主に利益を還元するという責務を経営者が感じていることが先ずあるでしょう(と言っても、利益を還元しているというより、借入で調達した資金を株主に横流ししている感じですが)。あと、今後のビジネスに対して経営者が自信を持っているからというのも大きいと思います。

北米のパイプラインビジネスは間違いなく成長産業です。他社の参入がほぼ不可能なことを考えれば、よほど不測の事態が起こらない限り、今後の安定収益が期待できるでしょう。フリーCFがマイナスになるほどの積極的な投資は、高い確率で将来実を結ぶことでしょう。その自信が配当政策に表れているように見えます。

エンブリッジはエネルギー企業としては珍しく、今後の高い成長が期待できる企業だと思います。北米パイプラインは有望でしょう。しかも高配当。魅力的な銘柄だと思います。ただし、今後のキャッシュフローと債務はしっかりウォッチしたいところです。

早速の分析有難うございます!!

高配当なので思わず買いそうになりましたが、買う価値はありそうですね。

減配の恐れも無いわけでは無いでしょうが、リスクと向き合って行きたいと思います。

ありがとうございました。

のりのりっちさん以外にも、複数の方から同じ時期にエンブリッジの分析依頼が来て驚きました。

時価総額も大きいですし、私が知らなかっただけで結構メジャーな企業なのですね。

配当利回り6%超えは魅力的ですね。

ケーレスさんがコメントして下さっていますが、どうやら現地税率15%なのでNISAでは買わない方がいいかもしれません。

フリーCFマイナスで配当は絶対安全とは言えませんが、今後の本業はしっかりキャッシュフローを生むだろうなと感じました。

最近はエネルギー供給の中でも特にパイプラインが供給量のボトムになっていると言われます(WSJで以前読みました)。

パイプラインへの積極的な投資は合理的に思います。

Hiroさん、こんばんは。

私も三菱サラリーマンさんのブログを読んで気になっていた銘柄ですが、カナダADRは税率が15%でしたよね。購入には少し躊躇してしまいます。

ケーレスさん、こんばんは。

>三菱サラリーマンさんのブログを読んで

読者さんからのメールでも三菱サラリーマンさんという方の存在を教えて頂きました。

今は忙しいですが、後日ぜひブログ拝見させて頂きたいです。

カナダの税率って15%なのですね。

知らなかったです。情報ありがとうございます。

米国株よりちょっとだけ高いですね。

NISAでは控えた方がよさそうです。

私がブックマークしている投資ブログは、Hiroさんのブログと三菱サラリーマンさん、kaoruさんの計3つです。本当に勉強になります!

インターネットのおかげで得たい情報を簡単に得れる時代に本当に感謝しております。と同時に情報が溢れている中で、自分が必要な情報だけをいかに効率よく抽出する目も鍛えなければならないと考える昨今です。

ブックマークありがとうございます。

三菱サラリーマンさんのブログ拝見するの楽しみです!

グーグルの使命は「世界中の情報を整理し、世界中の人々がアクセスできて使えるようにすること」だそうです。

おかげで世界中の人がグーグルの検索システムで様々な情報を得ることができます。

私は経理だから思うことですが、昔は(私が就職するより以前)図書館などにわざわざ行って有価証券報告書を閲覧する必要がありましたが、今では企業のIRページなので誰でも簡単に見れます。凄い時代だと思います。

ただ情報は整理された一方で、おっしゃる通り溢れていますよね。

世の中に情報が溢れ過ぎているからこそ、池上彰さんのような方が人気を得るのだと思います。

結局たくさん情報あっても、何が大事で何が本質なのかって分からないですからね。

マネックスでカナダADRを買うと税率が25%らしいと聞いたことがあります・・・(゜ロ゜;ノ)ノ

マネックスで取引を検討している方は確認した方がいいかもしれません。

あみいさん、いつもお世話様です。

なんと証券会社によって税率が違うんですか?

それは初耳です。

25%となるとさすがに痛いですね。。

税金というかマネックスの特別手数料みたいな感じでしょうか。

情報ありがとうございます。

こちらこそ、いつもお世話になっています。

私はマネックスを利用していないので不確かな情報です、すみません。どなたか詳しい方がいるとよいのですが。

少しググってみましたが、確かにそういう情報も見受けられました。

が、まだ100%確認はできませんでした。

今後、要検討ですね。

マネックス証券ご利用の方ご留意ください。