※2021年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はペプシコ(PEP)をご紹介します。

基本情報

| 会社名 | ペプシコ |

| ティッカー | PEP |

| 創業 | 1898年 |

| 上場 | 1919年 |

| 決算 | 12月 |

| 本社所在地 | ニューヨーク州 |

| 従業員数 | 309,000 |

| セクター | 生活必需品 |

| S&P格付 | A |

| 監査法人 | KPMG |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | 〇 |

| ラッセル1000 | 〇 |

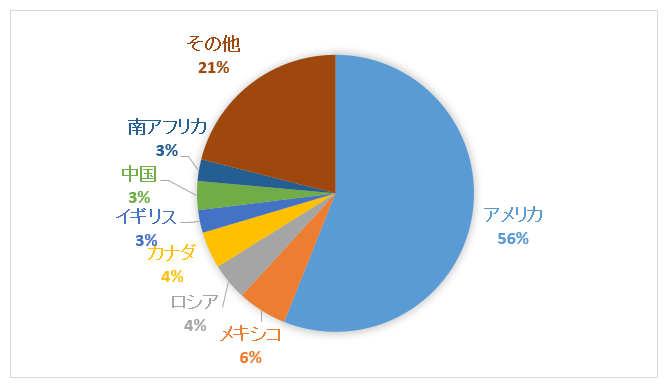

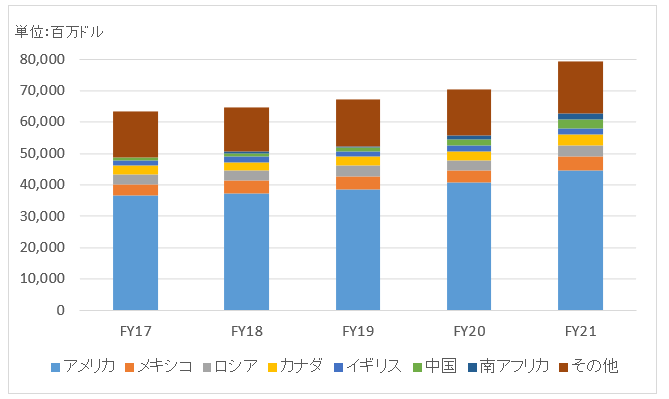

地域別情報

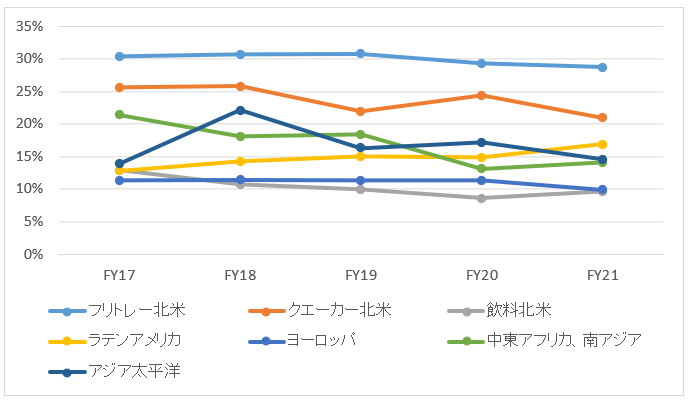

地域別売上構成比

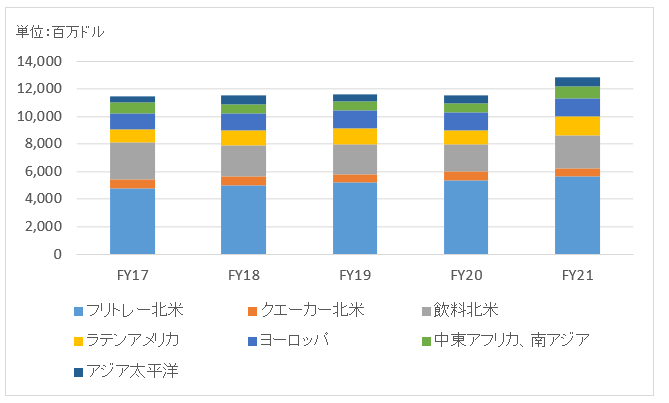

地域別売上高推移

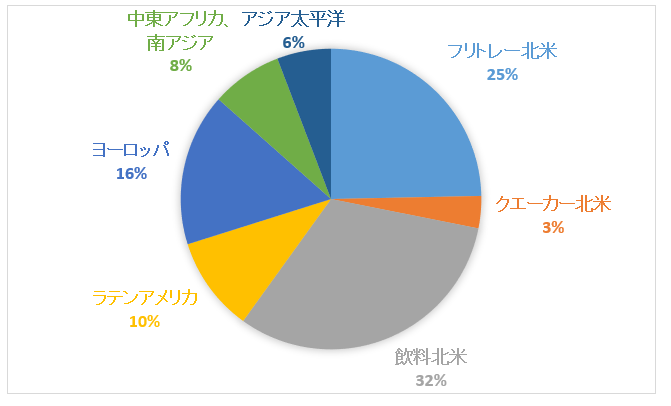

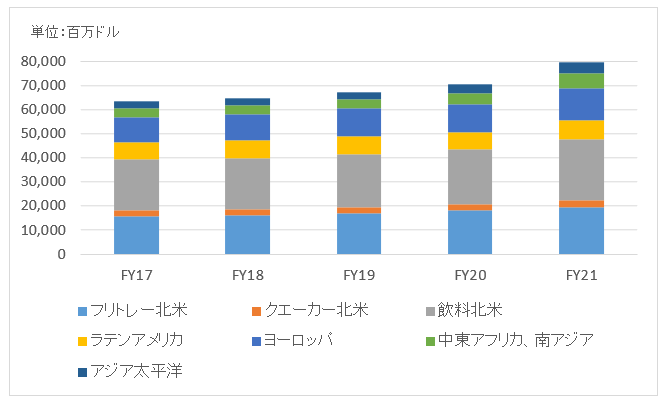

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

セグメント利益推移

セグメント利益率推移

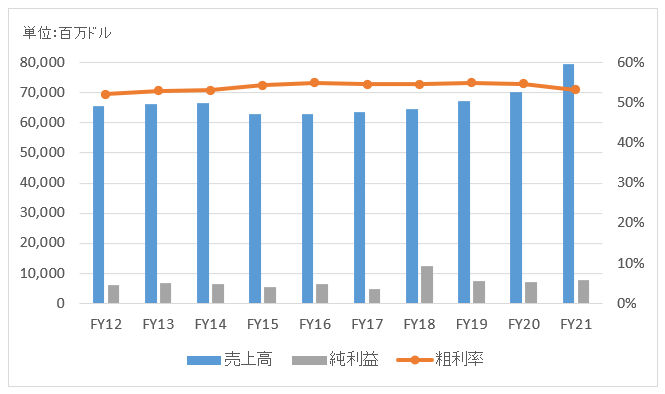

業績

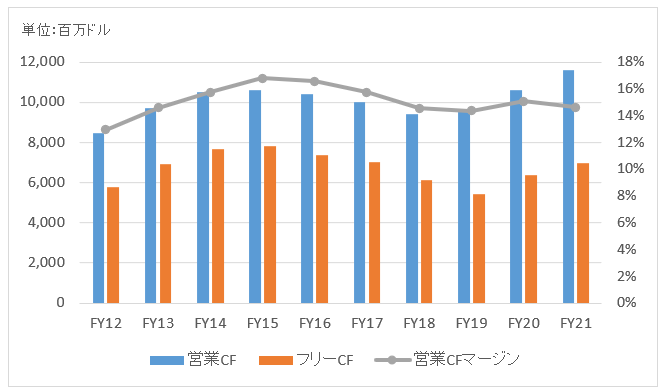

キャッシュフロー

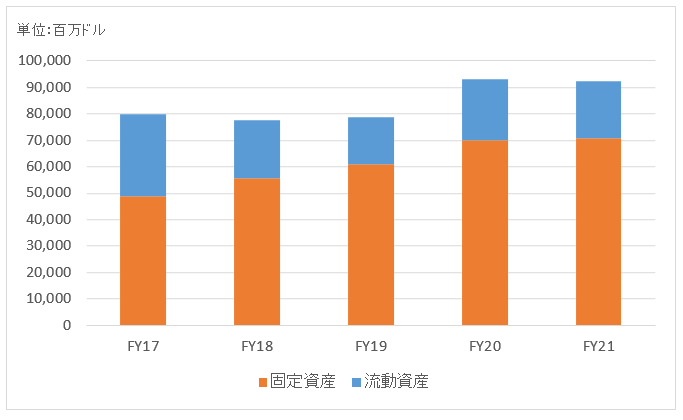

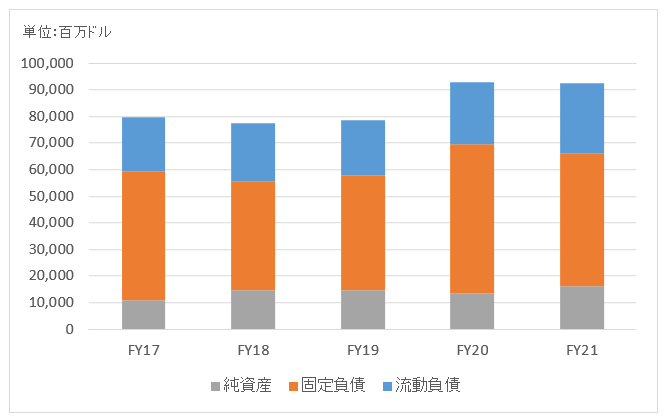

バランスシート

資産

負債純資産

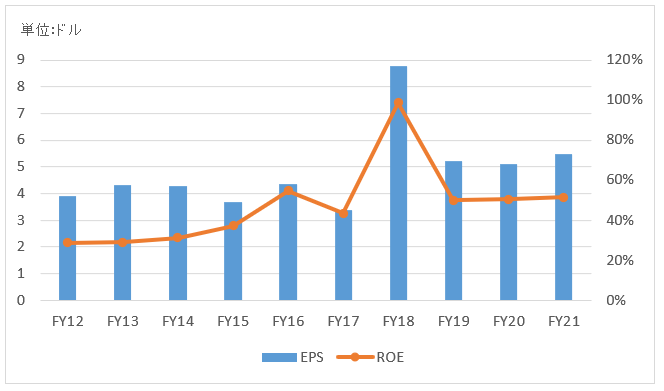

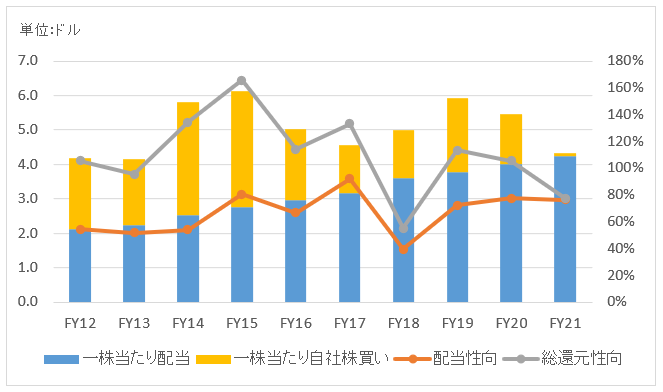

株主還元

連続増配年数

49年

過去10年の配当成長

年率+7.7%

この10年で配当は2.1倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+13.4%

過去20年(2002~2021):+9.3%

過去30年(1992~2021):+10.8%

バリュエーション指標(2022/2/19時点)

予想PER:24.9倍 最新情報はこちら

配当利回り:2.6% 最新情報はこちら

コメント

ペプシコは世界的なスナック菓子、清涼飲料メーカーです。炭酸飲料の「ペプシコーラ」が有名です。日本では1958年から販売が開始されました。

売上の6割弱が米国。米国外としてはメキシコ、カナダ、ロシア、イギリスの売上が大きいです。最近は中国が伸びています。

開示セグメントは以下の6つ。

・フリトレー北米(FLNA)

・クエーカー北米(QFNA)

・飲料北米(NAB)

・ラテンアメリカ

・ヨーロッパ

・中東アフリカ、南アジア

・アジア太平洋

フリトレー北米(FLNA)はスナック菓子の北米ビジネスです。ペプシコというと清涼飲料というイメージがあるかもしれませんが、売上高の半分はスナック菓子です。ポテトチップスの「レイズ」、「ラッフルズポテトチップス」、他には「ドリトス」や「チートス」等のブランドがあります。スナック菓子の方が飲料よりも利益率が高いようです。なお、日本ではカルビーと提携して事業展開しています。

クエーカー北米(QFNA)はオートミールブランドとして名が知られています。シリアルやパスタ、シロップ、グラノーラなども扱っています。

飲料北米(NAB)はペプシコーラなどの清涼飲料水の北米ビジネスを取り扱うセクターです。他のブランドとしては、スポーツドリンクの「ゲータレード」、ジュースの「トロピカーナ」などがあります。また、英ユニリーバ社と合弁で紅茶の「リプトン」も販売しています。

「ラテンアメリカ」、「ヨーロッパ」、「中東アフリカ、南アジア」「アジア太平洋」は各地域での飲料、スナック菓子ビジネスを管理するセグメントです。北米のように、商品種類でセグメントは分かれていません。

2018年にソーダストリーム・インターナショナルを32億ドルで買収しました。家庭用炭酸飲料マシンを手掛けるイスラエルの会社です。

財務データを見てましょう。

FY21(2021年12月期)の売上高は794億ドルで前年比+13%。為替、買収の影響を除いても+10%と大きな成長を記録。

スナック菓子、飲料ともに販売数量、単価が上昇しました。フリトレー北米は+8%、飲料北米は+12%。すべての地域が成長していますが、特に成長著しいのが中国で前年比+55%でした。

FY21の純利益は76億ドルで前年比+7%。営業利益は+11%。売上ほど利益が伸びていないのは、インフレによる原価上昇のためです。

配当は毎年安定的に伸びています。連続増配49年で来年には配当王になる見込みです。自社株買いもコンスタントに実施してきましたが、FY21の買い戻しは1億ドルと非常に少なかったです。

とうとう購入しました。

暴落したら買い増します。

増配もあるので25年位で元取れそうですねー。

年金は貰えるか不安なので、米国株配当金で自分年金を作ろうかと思ってます。

今後とも宜しくお願い致します!

ペプシコは今回15%も増配してくれて嬉しい限りです。

飲料よりもスナック菓子に力を入れているようで、それが炭酸飲料の成長鈍化を補填しています。

コカ・コーラとうまく棲み分けできているような感じがします(競合に違いはありませんが)。

>米国株配当金で自分年金を作ろうかと思ってます。

いいですね!

私もキャッシュフローに着目して投資するのが好きです。

純資産が増えることより、毎年の配当が増えることの方が嬉しいです。

増配を続ける企業の株価は嫌でも上がっていきますから、純資産も勝手に膨らむのですがね。

銘柄分析の更新ありがとうございます。

KHCの暴落につられて食品株の株価も下がってますが、PEPのスナック菓子事業は好調ですね。スナック菓子事業がスピンオフしたら、魅力的だなと思いました。

キャンベル・スープやケロッグも下げましたね。

特にキャンベル・スープは連れ安と呼ぶには下がり過ぎな気もしました。

PEPは安定しています。

スナック菓子が半分を占めますし、同時に投資しているコカ・コーラと完全には競合しないです。

いつも大変参考にさせて頂いております。私も10-K等読んだのですが、FY18の特別利益43億ドル(繰延税金資産?)が組織再編で計上されるロジックがいまいちピンとこず、頭をひねっております…。これは会計上あるあるなのでしょうか?

いつもお世話になります。

組織再編に絡んだ税制は複雑で、特別利益が計上されることもままあります。

何度か見てきたことがあります。

注記を読むと関連会社の繰越欠損金があって、それが将来の所得と相殺されて減税効果があるので、繰延税金資産を計上して税金費用が減ったみたいです。

この繰越欠損金関連の論点自体は組織再編では「あるある」だと思います。

が、私は知識不足で詳しいことはわかりません。

国際税務は難しくて付いていけません。。