※FY19(2019年9月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はベクトン・ディッキンソン(BDX)をご紹介します。

基本情報

| 会社名 | ベクトン・ディッキンソン |

| ティッカー | BDX |

| 創業 | 1897年 |

| 上場 | 1987年 |

| 決算 | 9月 |

| 本社所在地 | ニュージャージー州 |

| 従業員数 | 70,093 |

| セクター | ヘルスケア |

| S&P格付 | BBB |

| 監査法人 | EY |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

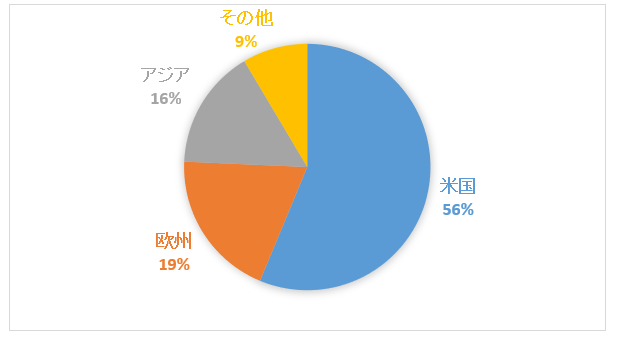

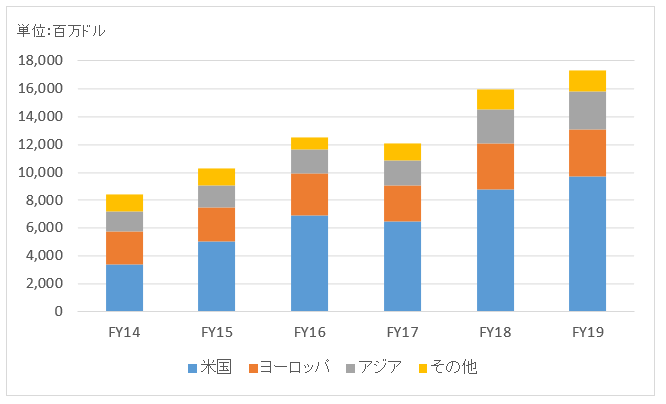

地域別情報

地域別売上構成比

地域別売上高推移

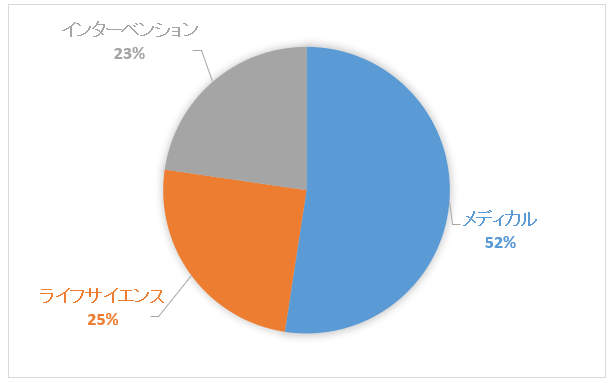

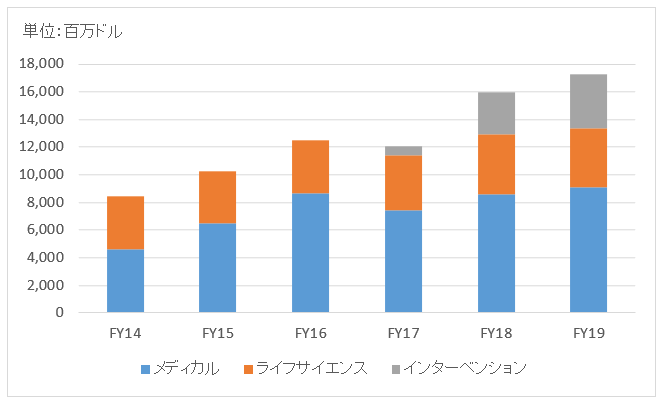

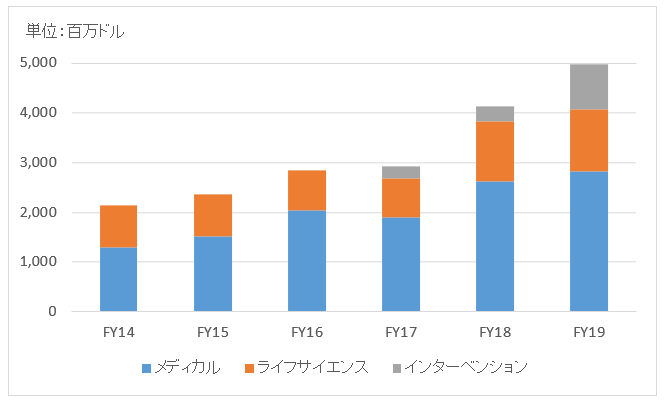

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

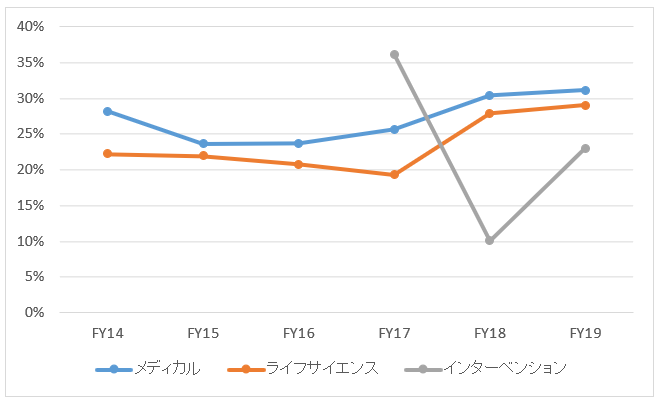

セグメント利益推移

セグメント利益率推移

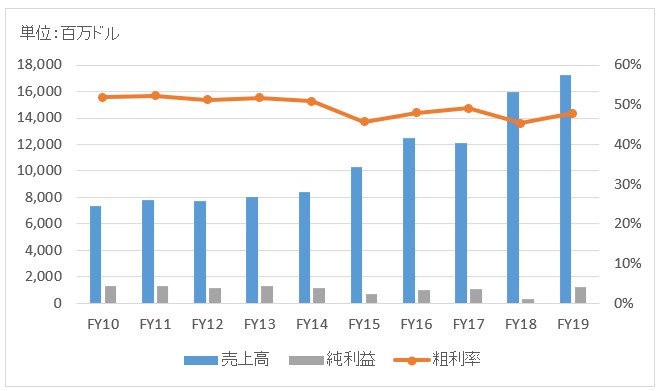

業績

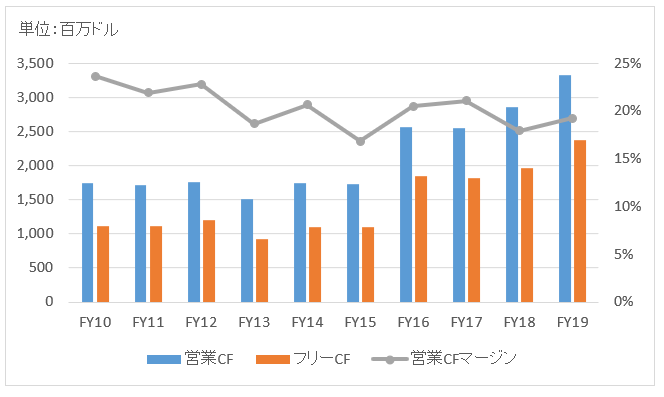

キャッシュフロー

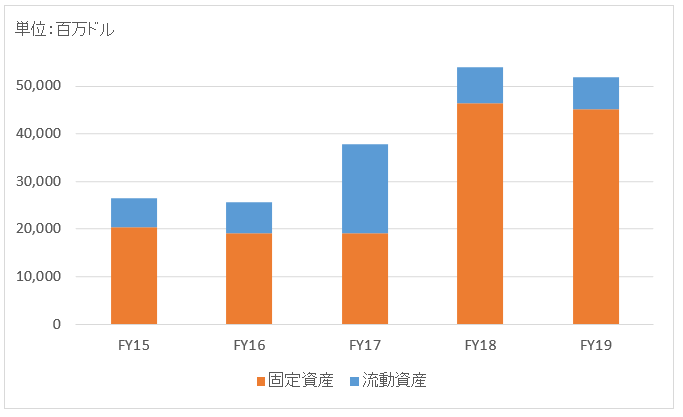

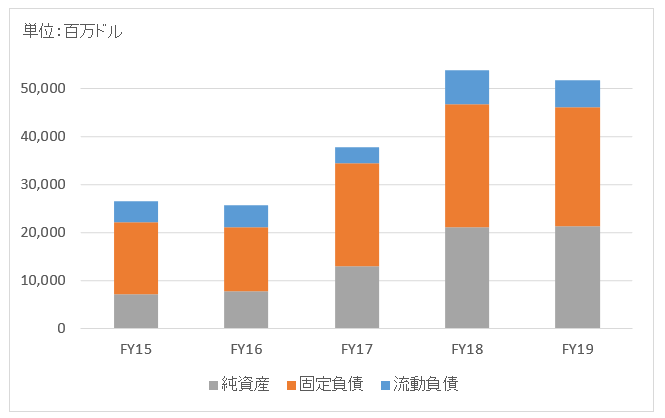

バランスシート

資産

負債純資産

株主還元

連続増配年数

47年

過去10年の配当成長

年率+8.8%

この10年で配当は2.3倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2010~2019):+15.2%

過去20年(2000~2019):+14.0%

過去30年(1990~2019):+14.3%

バリュエーション指標(2020/1/11時点)

予想PER:19.7倍 最新情報はこちら

配当利回り:1.2% 最新情報はこちら

コメント

ベクトン・ディッキンソン(BDX)は米国ニュージャージーに本社を置く大手医療機器メーカーです。ティッカーはBDXですがBD(ビーディー)と呼ぶことが多いですかね。

BDも他のヘルスケア企業と違わず、ここ数年大型M&Aが多い印象があります。2014年末にケアフュージョン社を122億ドルで買収。ケアフュージョンはカテーテル、チューブ、ポンプなど患者さんへの投薬システムを製造販売する会社です。2017年には米CRバードを240億ドルで買収。CRバードは末梢血管疾患、腫瘍の治療器具に強みを持ちます。

グローバルでビジネスを展開しており、44%が米国外の売上です。ドル高に弱い構造です。

開示セグメントは以下の3つ。2018年度からの新セグメントです。

・メディカル

・ライフサイエンス

・インターベンショナル

「メディカル」では治療用の医療器具を取り扱っており、カテーテル、投薬管理システム、糖尿病治療、製薬システムに細分化されます。投薬管理が2014年に買収したケアフュージョンの事業ですね。糖尿病はインスリン製剤などを入れる注射器を作っています。

「ライフサイエンス」は、治療の前段階の診断にフォーカスした事業です。病院だけでなく研究機関も顧客です。感染症や癌の検出機器、試薬システム、検体採取(採血管や翼状針など)、その輸送用キットなどを販売しています。

「インターベンション」は、2017年に買収したCRバードが属するセグメントと思われます。バルーンカテーテルや末梢血管ステント、腹腔鏡器具、胸部や腹部のドレナージ製品などを取り扱います。

財務データを見てみましょう。

売上高はこの10年で2倍以上に成長しました。ヘルスケア需要の増大に加えて、ケアフュージョンとCRバードの買収が寄与しています。グロスマージンは50%ほどで医療機器メーカー平均です。

FY19の売上高は173億ドルで前年比+8.2%。CRバード買収の影響が前期FY18は9ヵ月分しか寄与していませんでしたが、当期はフルで寄与しました。これが6%の増収要因となっています。ただしドル高という減収要因もありました。ネットでオーガニックな成長は5%程度です。

FY19の純利益は12億ドル。前年からは大幅増益となっていますが、純利益率は7%程度です。M&Aによって無形資産償却費が増え利益を圧迫しています。ただし、これは本業の収益性とは切り離して考えるべきです。FY19の事業利益率は29%でFY14以降で最高を記録しています。

少し専門的な話で恐縮ですが1点説明しておきたいことがあります。BDは買収に伴う無形資産償却を販売管理費ではなく売上原価で処理しています。また、買収に伴う在庫のステップアップ(=在庫を時価評価することによる原価増)は当然売上原価です。これらが影響して、FY15からやや粗利率が下落しています。本業の収益性が悪化しているわけではありません。

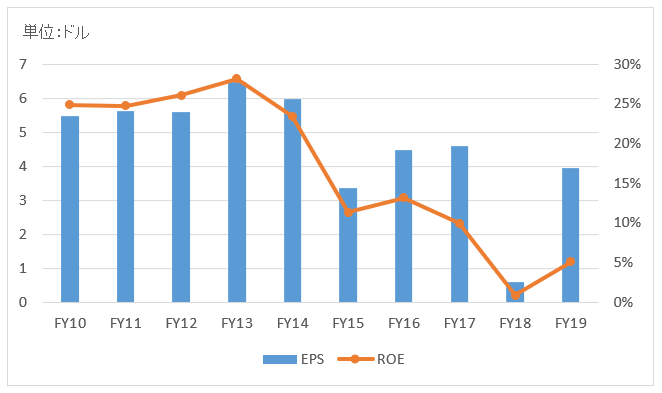

バランスシートを見てみましょう。FY18に総資産が急増しているのはCRバード買収のためです。固定資産が多いですが、中身は買収に伴うのれん、無形資産(技術資産、顧客関連資産など)です。買収資金手当てのためFY15から有利子負債が増加傾向です。S&Pの信用格付けはBBB。

47年連続増配で配当王まであとちょっと。直近10年の増配率は年8.8%となかなか。ただし、自社株買いはここ5年は少なめです。FY18、FY19はゼロでした。M&A投資を優先させているためです。営業キャッシュフローは潤沢ですから、債務返済が落ち着けば増配、自社株買いが期待できそうです。

少し遅くなってしまいましたが、BDXの銘柄紹介記事ありがとうございます。M&Aや減税などがあり、財務データの連続性がわかりにくくなっていましたが、解説ありがとうございます。

わざわざ、ご連絡ありがとうございます。

BDXは以前から興味があったので、良いきっかけになりました。

同規模のストライカーも最近記事にしました。

あとはボストンサイエンティフィックも見てみたいです。

ストライカーやボストンサイエンティフィックも良い会社ですね。医療機器の専門家ではないので、これらの会社の製品については十分に理解できていませんが、医療分野の消耗品を扱う大手メーカーということでBDXに投資しています。将来的に心臓疾患が増えるだろうという安直な考え(ステントやカテーテルの需要増)でBDXとABTに投資しましたが、私のポートフォリオでベスト5に入るくらい好調です。安直に選んだ株が好調で、吟味した株が不調ということで個別株投資の難しさを実感する12月~1月でした。

ボストンサイエンティフィックの紹介記事も楽しみにしております。

アボットはパフォーマンス好調ですよね。

製薬部門のアッヴィを切り離したことなんて忘れちゃうくらい、株式時価総額は大きく成長しています。

心疾患に使われるガイドワイヤーやカテーテルは需要が増えるのもあるし、何より高マージンなところが株主として魅力的です。

ヘルスケアセクターは有望ですよね。

医薬品より医療機器の方が安心して投資できます。

今のところヘルスケアはPFE、ABBV、MDTの3銘柄ですが、今後どうしていこうか悩みどころです。

製薬2つより医療機器2つの方がいいかな~。でも製薬は高配当が魅力でして。

はい、ボストンサイエンティフィックはいずれ記事にするつもりです。

あとはバクスターも見てみたい銘柄です。