※FY20(2021年1月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はクローガー(KR)をご紹介します。

基本情報

| 会社名 | クローガー |

| ティッカー | KR |

| 創業 | 1883年 |

| 上場 | 1928年 |

| 決算 | 1月 |

| 本社所在地 | オハイオ州 |

| 従業員数 | 465,000 |

| セクター | 一般消費財 |

| S&P格付 | BBB |

| 監査法人 | PwC |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

地域別情報

100%米国内売上

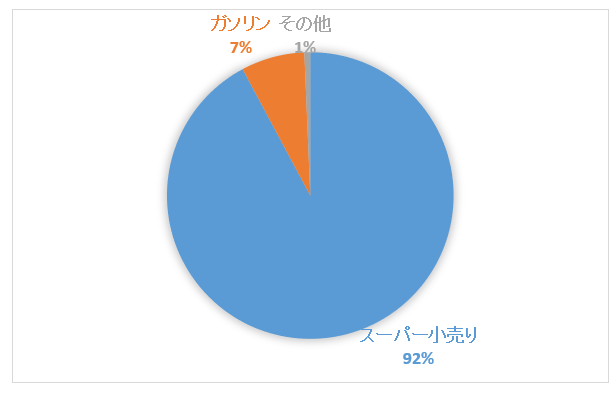

セグメント別情報

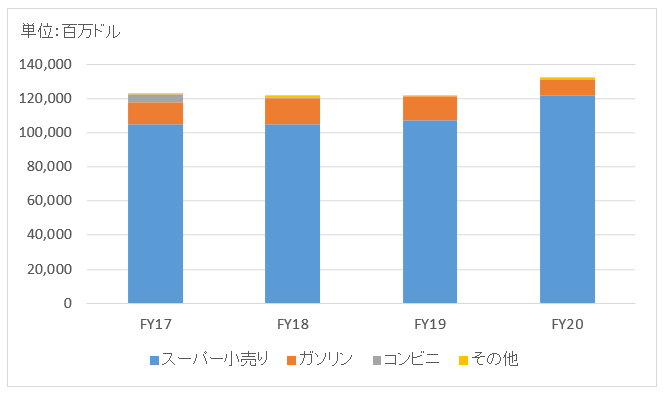

セグメント別売上構成比

セグメント別売上高推移

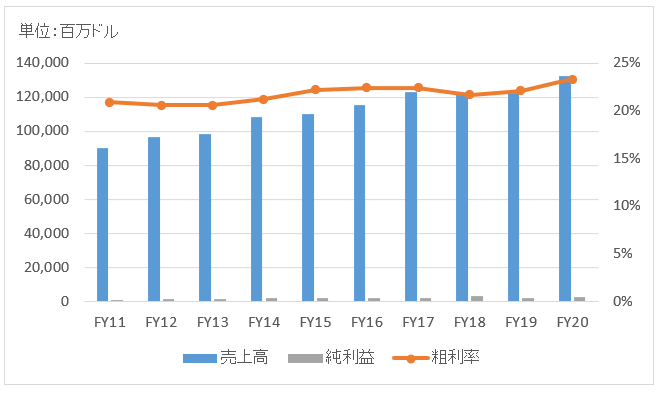

業績

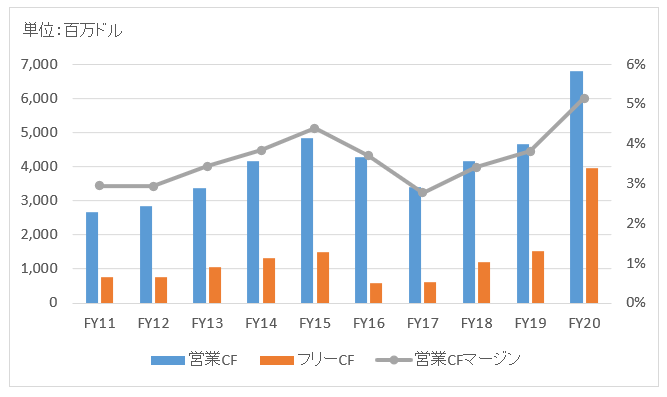

キャッシュフロー

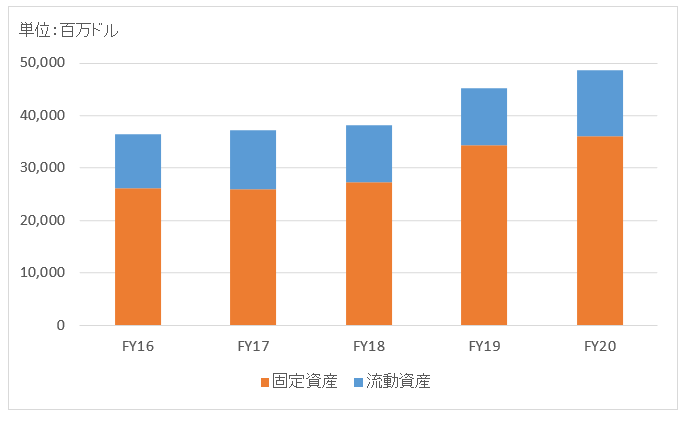

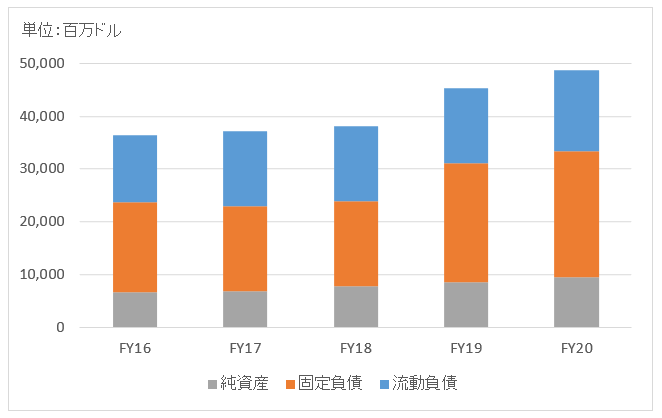

バランスシート

資産

負債純資産

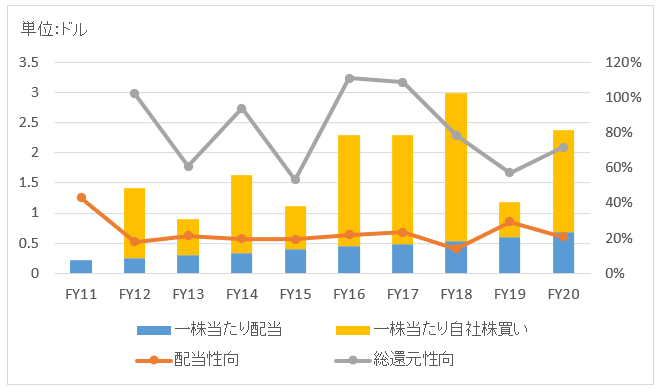

株主還元

FY11は自社株買い情報取れず。

連続増配年数

15年

過去10年の配当成長

年率+13.0%

この10年で配当は3.4倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+13.0%

過去20年(2001~2020):+5.6%

過去30年(1991~2020):+11.0%

バリュエーション指標(2021/5/29時点)

予想PER:12.8倍 最新情報はこちら

配当利回り:2.0% 最新情報はこちら

コメント

クローガーは米国内で事業を展開する大手スーパーマーケットチェーンで、1883年創業で130年以上の歴史を有します。小売売上高ランキングでウォルマートに次ぐ第2位。全米で2700店舗以上を展開しています。

食料品はもちろん、日用品、洋服、おもちゃ、ドラッグまで何でも揃っています。ガソリンスタンドも運営しています。業績が原油価格に左右される面も多少はあると言えます。

クローガーの特徴としてプライベートブランド(PB)商品が強いことが挙げられます。「クローガー」、「プライベートセレクション」、「シンプルトゥルース」などのPBを展開しています。PB商品は全部で1万アイテム以上もあり、クローガーの売上高の1/4を占めます。

ネットであらかじめ注文しておいて店舗駐車場で商品を受け取る「クリックリスト」というサービスが人気です。「クリックリスト」対応店舗は640店舗あり、今後も増加する見込みです。

米国だけで商売をしているので日本人にはどうしても馴染みが薄いですが、アメリカ人にとっては子どもの頃からあるスーパーマーケットという感じでしょうか。ウォルマートよりはちょっとお高いけど品質は上というポジショニングのようです。

2019年末にウォーレン・バフェット率いるバークシャー・ハサウェイが、クローガー株に投資したことが明らかになりました。

2021年3月末のF13レポートによると、バフェットはクローガー株をさらに買い増しているようです。

財務データを見ていきましょう。

FY20の売上高は1,325億ドルで前年比+8.4%。ガソリン売上減少も、小売りが二桁伸長を記録。COVID-19による巣籠もりが需要を増大させました。

FY20の純利益は25.9億ドルで前年比+56%。営業利益も+24%と好調。

営業CFは68億ドルと過去最高。売上高に対する割合(営業CFマージン)も5.1%とデータを取っているFY06以降で過去最高を記録。

総資産の半分以上は店舗の土地建物などの有形固定資産。のれんや無形資産は少ないです。流動資産の半分以上は棚卸資産です。現金商売なので売掛金は少ないです。

FY19に総資産の増加は見られます。新リース会計基準の適用によって従来オフバランスだったリース資産が資産計上されたためです。企業の実態に変化はありません。

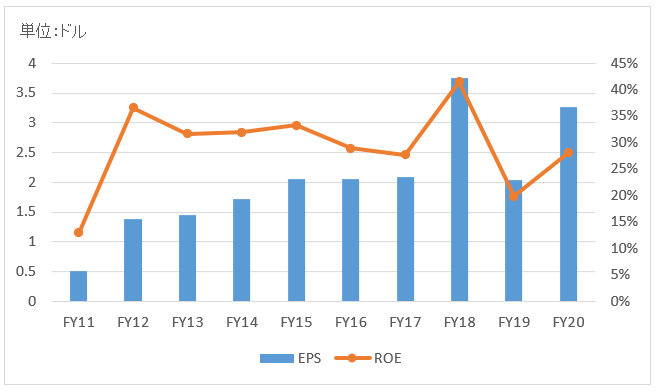

15年連続増配。配当以上に自社株買いが多く、発行済み株式数を順調に減らしています。なるほど、バフェットが好みそうな資本政策です。