※FY21(2021年7月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はシスコシステムズ(CSCO)をご紹介します。

基本情報

| 会社名 | シスコシステムズ |

| ティッカー | CSCO |

| 創業 | 1984年 |

| 上場 | 1990年 |

| 決算 | 7月 |

| 本社所在地 | カリフォルニア州 |

| 従業員数 | 79,500 |

| セクター | 情報技術 |

| S&P格付 | AA- |

| 監査法人 | PwC |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | 〇 |

| ラッセル1000 | 〇 |

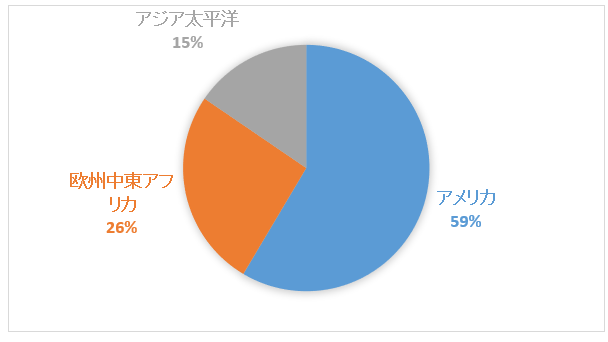

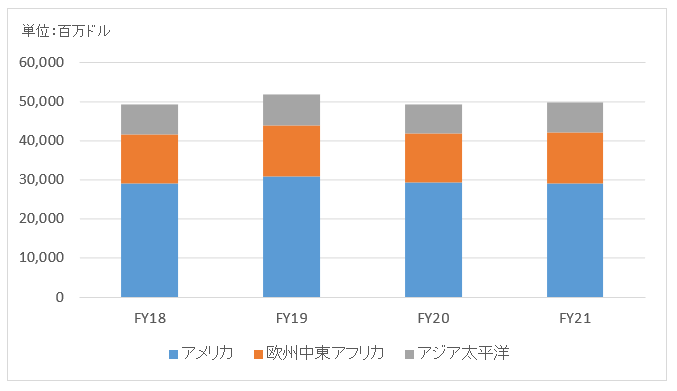

地域情報

地域別売上構成比

地域別売上高推移

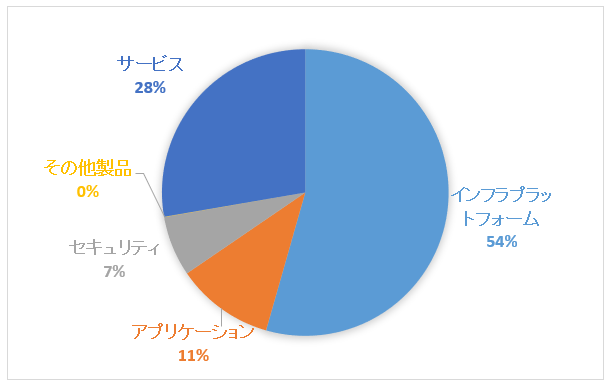

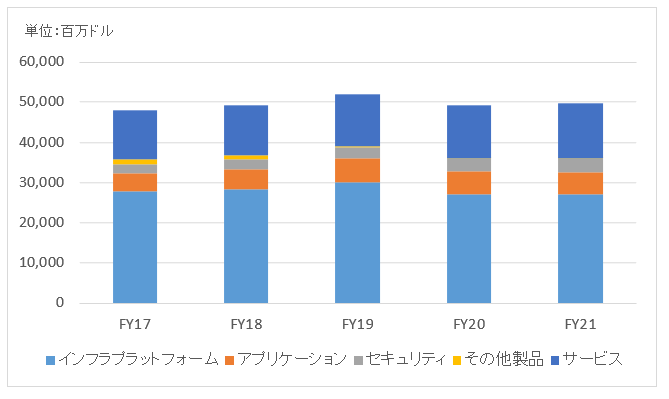

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

セグメント利益推移

開示なし

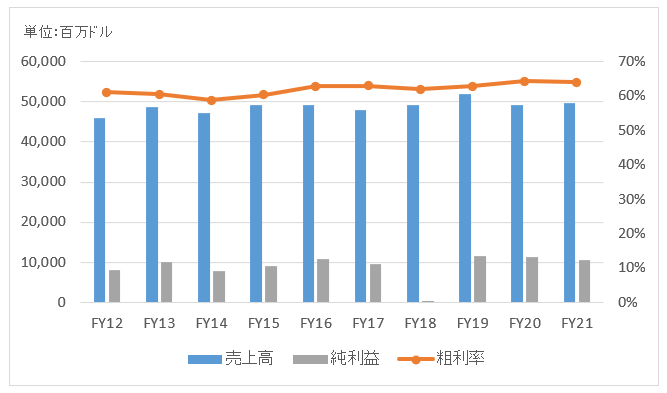

業績

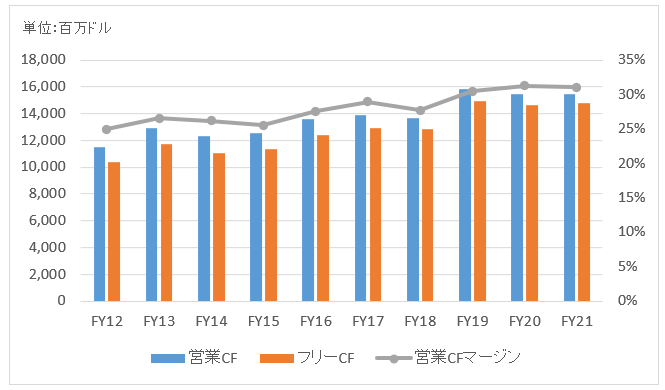

キャッシュフロー

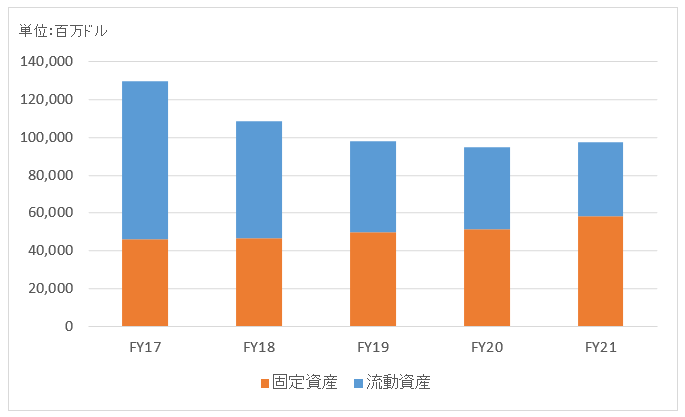

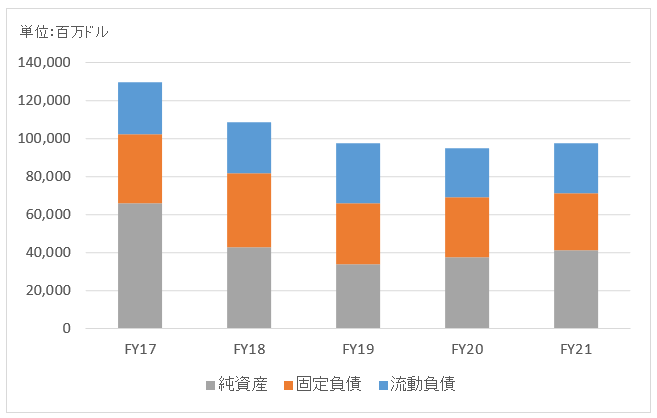

バランスシート

資産

負債純資産

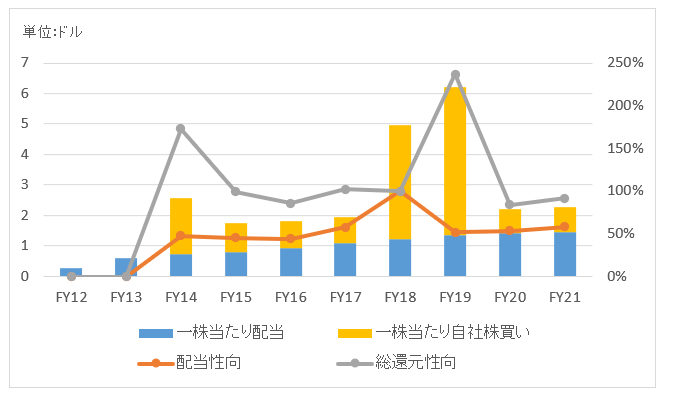

株主還元

連続増配年数

12年

過去10年の配当成長

年率+28.4%

この10年で配当は12.2倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+16.8%

過去20年(2002~2021):+8.1%

過去30年(1992~2021):+19.1%

バリュエーション指標(2022/3/19時点)

予想PER:15.9倍 最新情報はこちら

配当利回り:2.7% 最新情報はこちら

コメント

シスコシステムズ(CSCO)はカリフォルニア州サンノゼに本社を置く世界トップの通信機器メーカーです。ネット接続に使うルーター、スイッチで高いマーケットシェアを持ちます。

事業セグメントは以下の4つ。

・インフラプラットフォーム

・アプリケーション

・セキュリティ

・サービス

「インフラ・プラットフォーム」はシスコのレガシー部門に該当するところで、スイッチやルーター、データセンター関連製品を取り扱っています。売上高の6割弱を占めます。

「アプリケーション」は電話会議システムやWeb会議、IoT関連、2017年に買収したアプリケーション性能管理(APM)ソフトのアップダイナミクス(AppDynamics)などです。

「セキュリティ」はコンピューターをウイルスやハッキングから守る統合脅威管理システム、ポリシー設計、アクセス管理などです。

「アプリケーション」と「セキュリティ」を成長分野と位置付けており、両セグメントの売上成長率は10%近くあります。近年サイバー攻撃が増えていることから、特にセキュリティ部門は成長市場です。

「サービス」はテクニカルサポートを行う部門です。売上高の4分の1を占める事業で重要性は高いです。

財務データを確認しましょう。

売上高緩やかに成長を続けていますが概ね横ばいです。ハイテクバブル当時の輝きは良い意味で薄れ、すでに老舗企業になっています。

FY21(2021年7月期)の売上高は498億ドルで前年比+1%。規模は小さいもののセキュリティ部門の成長が、レガシー部門の減収を補いました。

FY21の純利益は105億ドルで前年比▲6%。売上伸長以上に経費が伸びており、営業利益でも減益。

FY17をピークに流動資産が減って総資産も減少したことがわかります。蓄えていた現金を吐き出して自社株買い等に使ったためです。税制改革によって海外利益を還流しやすくなりました。

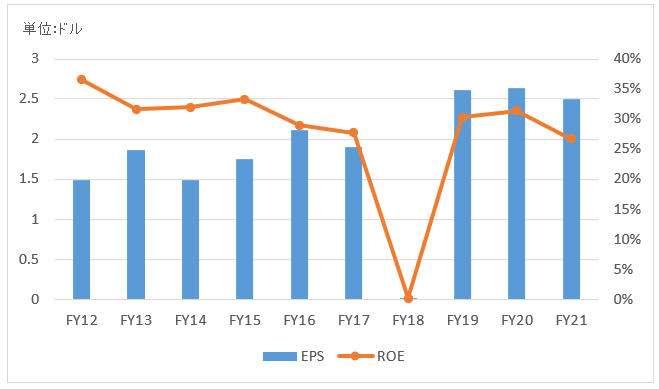

配当はFY11から出しており、これまで増配を続けてきました。配当を始めた当初のDPS(一株当たり配当)は0.12ドルでしたが、FY21では10倍超の1.46ドル。

FY18とFY19の2年間で総額400億ドル近い自社株を買い戻しており、これは同期間の配当総額120億ドルを大幅に上回ります。この2年の自社株買いは過去と比べると少なめです。と言っても、総還元性向は90%前後あり十分です。

いつも楽しく拝見しています。

1つお尋ねしたいのですが、モーニングスターでシスコの情報を参照すると、2009年から2017年のROE(Return on Equity)の値が10%台で推移しています。

本ページで紹介されているROEの値とズレがあるようですが何故でしょうか。

もし私の見方が間違っていましたら申し訳ありません。

いつもありがとうございます。

確かに今モーニングスターのデータを見ると、数字が異なりますね。

ROAなど別の行を誤って貼ってしまったわけでもなさそうです。

モーニングスターのデータはちょくちょく変更修正されるので、その影響かもしれません。

いずれにしても、最新ではないデータを掲載してしまっており申し訳ありません。

2019年7月決算データ更新の際にROEも修正させて下さい。

ご連絡ありがとうございました。