※FY21(2021年11月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はアドビ・システムズ(ADBE)をご紹介します。

基本情報

| 会社名 | アドビ・システムズ |

| ティッカー | ADBE |

| 創業 | 1982年 |

| 上場 | 1986年 |

| 決算 | 11月 |

| 本社所在地 | カリフォルニア州 |

| 従業員数 | 25,988 |

| セクター | 情報技術 |

| S&P格付 | A |

| 監査法人 | KPMG |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

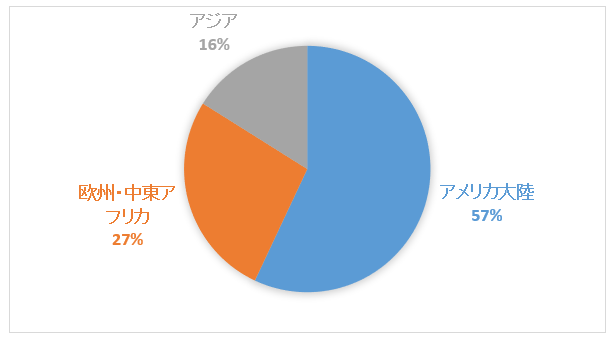

地域別情報

地域別売上構成比

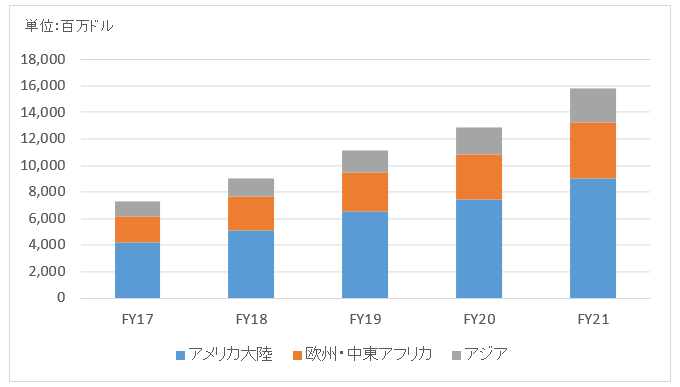

地域別売上高推移

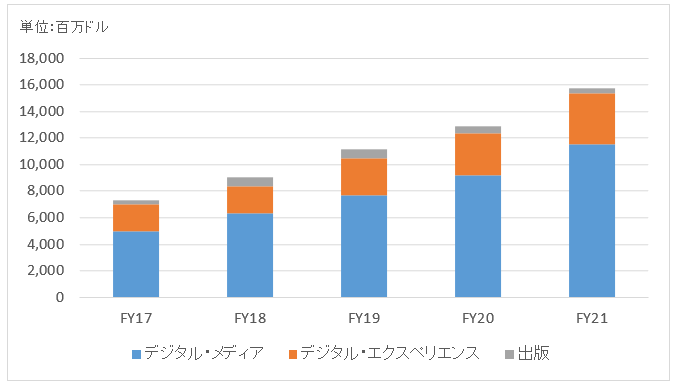

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

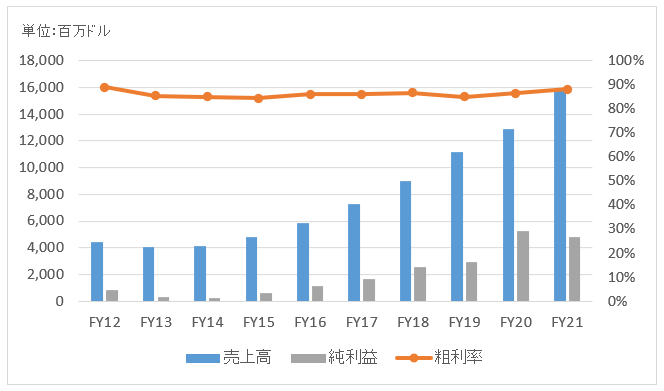

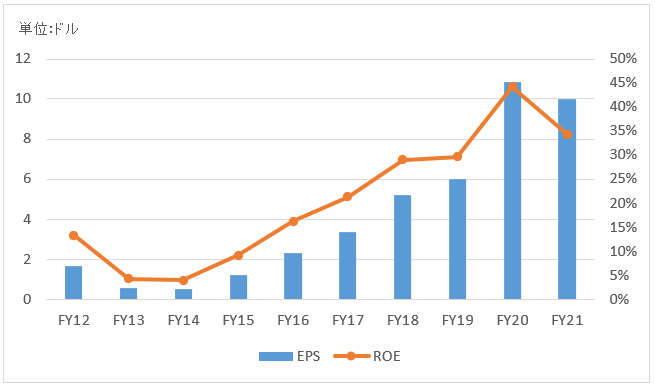

業績

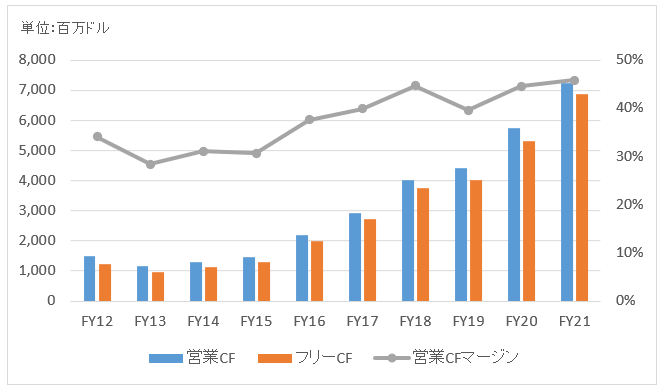

キャッシュフロー

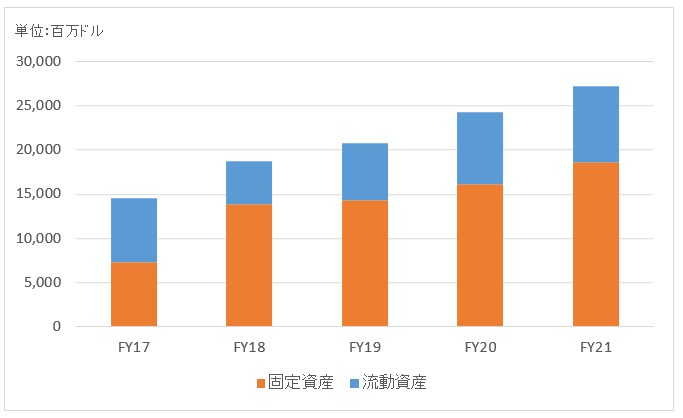

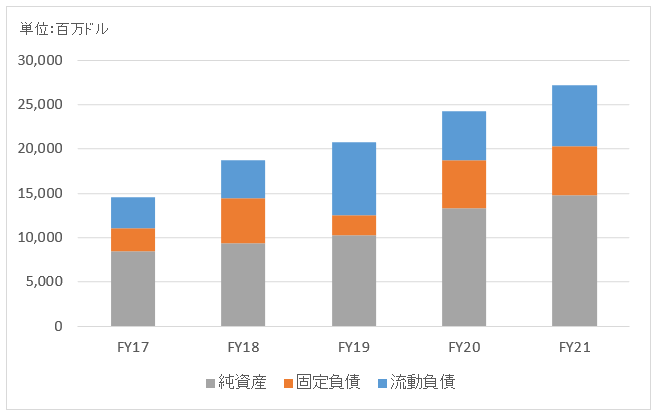

バランスシート

資産

負債純資産

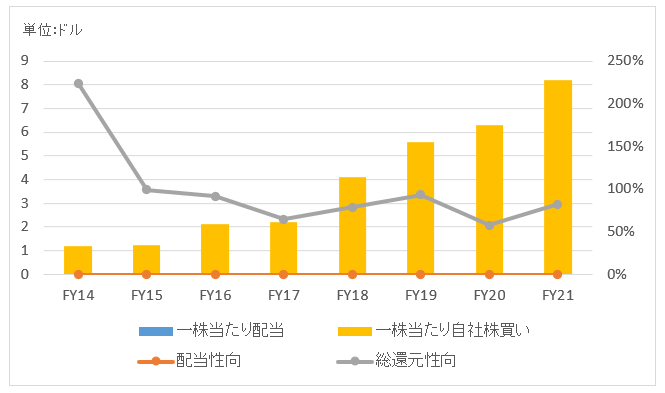

株主還元

無配。自社株買い実績はあり。

連続増配年数

無配

過去10年の配当成長

無配

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+35.0%

過去20年(2002~2021):+19.7%

過去30年(1992~2021):+18.1%

バリュエーション指標(2022/3/19時点)

予想PER:29.9倍 最新情報はこちら

配当利回り:無配 最新情報はこちら

コメント

アドビ・システムズはカリフォルニア州サンノゼに本社を置くソフトウェア会社で、画像・映像の加工や編集を行うソフトの開発を手掛けます。ゼロックスに勤務していた二人の技術者が独立し、1982年に創業した会社です。

アドビと言えば、サブスクリプションモデル(課金ビジネス)のクラウドサービスへの移行に成功したIT企業として有名です。

2009年には製品販売収入が95%以上を占めており、サブスクリプションの割合は無視できるほどでした。しかし、2013年頃から定額課金サービスへの移行が進み、直近FY21(2020年11月期)ではサブスクリプション収入の割合は90%超に達しています。

サブスクリプションモデルへの転換が進んでから、売上高が伸びるだけでなく収益性も大きく改善しています。

事業セグメントは以下の3つに分かれます。

デジタル・メディア

デジタル・エクスペリエンス

出版

デジタル・メディアはアドビの中核ビジネスでクリエイティブ・クラウド(Creative Cloud)というサービスを展開しています。具体的なアプリケーションとしては”Adobe Photoshop”、”Adobe illustrator”、”lightroom CC”、”Premiere Prp”、”Adobe Stock”などがあります。

これらアプリを使うことで、画像は写真などを自在に加工編集できます。ちなみに、アドビのサイトを見ると月額料金は980円~4980円となっています。アプリのクオリティの高さを考えれば、決して高い値段ではないのでしょう。だから、顧客の高い支持を集めています。

2つ目のセグメントの「デジタル・エクスペリエンス」は、企業のマーケティングをサポートするソフトウェアを提供する事業です。全日空はアドビの”Adobe Experience Cloud”を導入している日本企業の一つです。

2018年10月にマーケティング・クラウドプラットフォーム企業のMarketoを42億ドルで買収しました。このMarketoの事業が「デジタル・エクスペリエンス」に含まれると思われます。

財務データを見てみましょう。

売上高はこの10年で3倍になりました。特にFY15~の勢いが凄いです。サブスクリプションモデルへの移行が実を結んだ結果です。

FY21(2021年11月期)の売上高は158億ドルで前年比+23%。「デジタルメディア」が+25%、「デジタル・エクスペリエンス」が+24%。デジタル環境の拡大に伴い新規ユーザーが増加。

FY21の純利益は48億ドルで前年比▲8%と減益。前年はアイルランド子会社に知的財産を譲渡し、それに関連した税務利益(繰延税金資産の計上)があり、その反動で減益となりました。

営業利益は+37%と増益。営業利益率は37%と過去最高。

キャッシュフローは潤沢。営業CFマージンは安定的に40%台に乗るようになりました。サブスクリプションモデルへの移行が収益性を高めた結果です。設備投資が少なくフリーCFも莫大。

総資産の74%が固定資産です。このほぼ全部が買収に伴うのれんと無形資産です。特にのれんが多いです(米国会計ではのれんは非償却)。買収のため有利子負債が結構ありますが、事業は好調で財務に懸念はなし。

成長企業ということでまだ配当はありませんが、自社株買いは継続的に実施しています。FY21には39.5億ドルと過去最大の買戻しを実施。無配ですが、実質還元ステージに入っていると言えます。総還元性向は82%。

アドビの銘柄分析ありがとうございます。

財務が健全との評価、安心しました。

現時点での無配は気になりますが、アドビCCは画像編集に関わる人に取って必須レベルのソフトだと思いますので、購入候補の一つとして検討してみます。

わざわざ、ありがとうございます。

アドビは最近メディアでも取り上げられることが多い銘柄で気になっていました。

高収益で期待が持てる銘柄ですね。

現時点で無配なのは、CEO・CFOとして非常に迷いどころだと思います。

一度配当を出すと、簡単には無配に戻れないので。文化的、慣習的に。

まだ成長余地が多くありそうなので、株主還元は柔軟に自社株買いで対応してくるかもしれません。

むしろそっちの方が結果的には株主利益にプラスの可能性もあります。

今後も毎年アップデートしていきます。