※2018年12月期決算データ反映、コメント刷新(2019年6月27日)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はアラガン(AGN)をご紹介します。

基本情報

| 会社名 | アラガン |

| ティッカー | AGN |

| 創業 | 1983年 |

| 上場 | 1993年 |

| 決算 | 12月 |

| 本社所在地 | アイルランド |

| 従業員数 | 16,900 |

| セクター | ヘルスケア |

| S&P格付 | BBB |

| 監査法人 | PwC |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

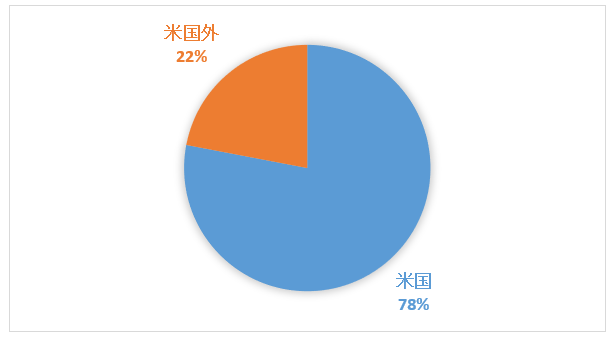

地域別売上構成比

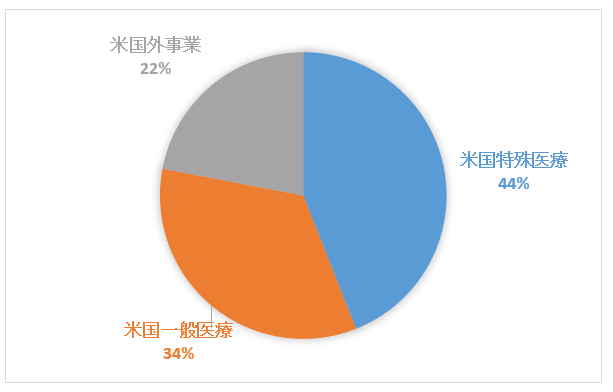

セグメント別売上構成比

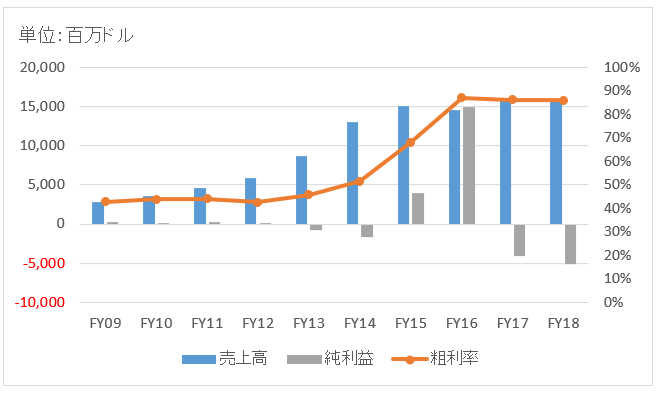

業績

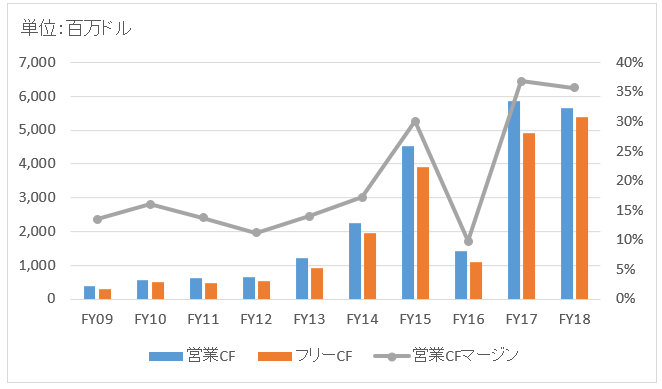

キャッシュフロー

バランスシート

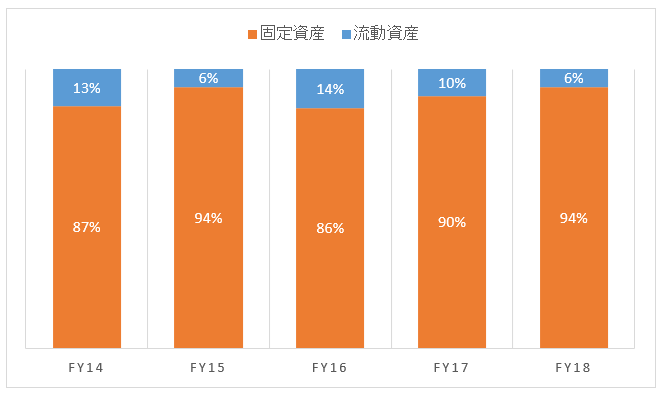

資産

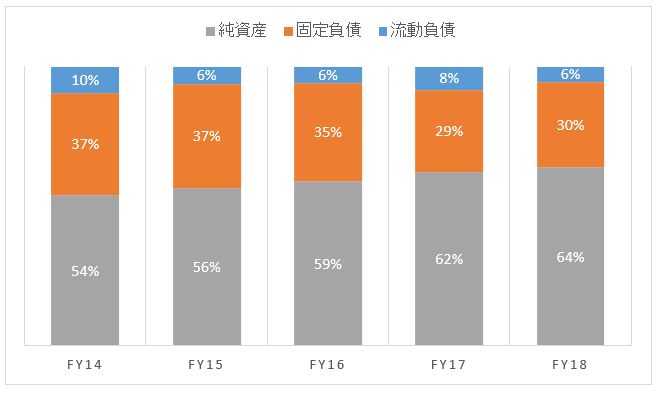

負債純資産

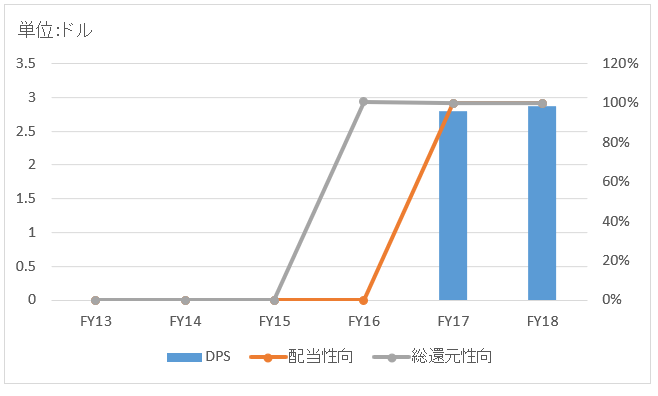

株主還元

※赤字の年は総還元性向、配当性向ともに100%としている。

連続増配年数

1年

過去10年の配当成長

割愛

過去の株主リターン(年率、配当込み)

過去10年(2009~2018):+17.9%

過去20年(1999~2018):+4.0%

バリュエーション指標(2019/6/27時点)

予想PER:9.7倍 最新情報はこちら

配当利回り:1.8% 最新情報はこちら

コメント

アラガン(AGN)はアイルランドに本社を置く大手製薬会社です。2015年に後発医薬のアクタビスがアラガンを660億ドルで買収し、現在の規模にまで拡大しました(アクタビスが社名をアラガンに変更)。

しわ改善効果のある美容薬「ボトックス」を始めとした特殊医薬に強みがあります。事業セグメントは以下の3つに分かれます。

・米国特殊医薬

・米国一般医薬

・米国外事業

「米国特殊医薬」が取り扱う主な製品としては前述の「ボトックス」、ドライアイ治療薬「レスタシス」、ヒアルロン酸の「ジュビダーム」などがあります。

「米国一般医薬」が取り扱う主な製品としては便秘薬「リンゼス」、高血圧治療薬「バイストリック」、アルツハイマー病治療薬「ナメンダXR」などがあります。

ファイザーが節税目的もあってアイルランド本社のアラガンを買収しようと試みましたが、オバマ政権の圧力で破談となりました。かつて武田薬品もアラガンに標準を合わせていた時もありました。そして今回(2019年6月)ついにディールが成立する見通しとなりました。バイオ医薬大手のアッヴィ(ABBV)が630億ドルでアラガンを買収すると発表しました。2020年完了予定。

2016年に後発薬事業をイスラエルのテバファーマスーティカル・インダストリーズに売却しています。付加価値の高い美容薬などに経営資源を集中させる方針のようです。美しくありたいという人の(特に女性の)願望、ニーズは時代・地域によらず大きなマーケットを形成します。

財務データを見てみましょう。

売上高はFY14から大きく伸びていますが、アクタビス統合の影響が大きいと思われます。FY15以降は横ばいが続いています。

FY18の売上高は157億ドルで前年比▲1%。ドライアイ治療薬「レスタシス」が特許切れに備えた値引きにより約15%の減収となり、ボトックスの増収を打ち消しました。ボトックスも競合が強いのか知りませんが、思ったほど成長率は高くありません。

FY18の純利益は▲51億ドルと大幅マイナス。FY17の▲41億ドルに続いて2期連続の最終赤字です。赤字の理由は無形資産の償却費が65億ドルと多額なことに加えて、のれんの減損処理が28億ドル実施されたためです。

バランスシートについて。固定資産が9割超ですが、このほぼすべてが無形資産(製品の権利など)とのれんです。両者合わせて約900億ドルあります。なお、アラガンの総資産は1,017億ドルです。

配当は2017年から出しています。2016年に150億ドル以上の自社株買いプログラムを実行しました。2018年にも配当総額の2.5倍に相当する28億ドルの自社株買いを実施しました。

お疲れ様です。いつも記事楽しく拝見してます。先日、アッヴィ目的でアラガンを165ドルで126株購入しました。買収がうまくいけばアッヴィ株が1株52ドルで手に入る計算なのでかなり破格と判断しました。買収の期待によって1、2ヶ月は相場と関係なく上昇するのではないかと考えています。ところで、アラガンの現在の株価と買収価格120ドル+アッヴィ株×0.866の差額は買収が不確実であることに対するプレミア分が割り引かれていると考えて良いのでしょうか。

また、買収が確実になったときに両者の価格は基本的に一致するものなのでしょうか。

お疲れ様です。蒸し暑いですね。

SeekingAlphaを見ていると、プレミアム付けてもアラガン株は安いという意見も結構見かけます。

買収価額188ドルとの差額はおっしゃる通り、買収が不成立になることに対するプレミアムとご理解ください。

お互い株主総会の合意と当局承認が下りるまでは、いまの差分は残り続けると思います。

もしアラガンのビジネスに何か不都合な点が見つかっても、それは買収側であるアッヴィの株価に反映されるでしょうし。

>買収が確実になったときに両者の価格は基本的に一致するものなのでしょうか。

はい、そうなります。