※2017年12月期決算データ反映、BSデータ追加、コメント刷新(2018/8/22)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はアメリカン・エキスプレス(AXP)をご紹介します。

AXP財務情報等

基本情報

| 会社名 | アメリカン・エキスプレス |

| ティッカー | AXP |

| 創業 | 1850年 |

| 上場 | 1977年 |

| 決算 | 12月 |

| 本社所在地 | ニューヨーク州 |

| 従業員数 | 55,000 |

| セクター | 金融 |

| S&P格付 | BBB+ |

| 監査法人 | PwC |

| ダウ30 | 〇 |

| S&P100 | ○ |

| S&P500 | ○ |

| ナスダック100 | × |

| ラッセル1000 | ○ |

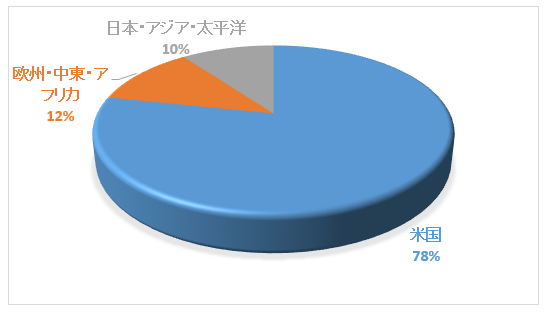

地域別売上構成比

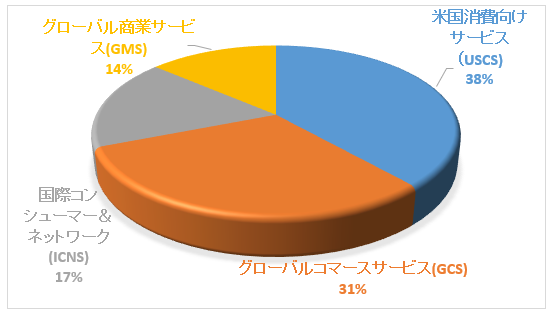

セグメント別売上構成比

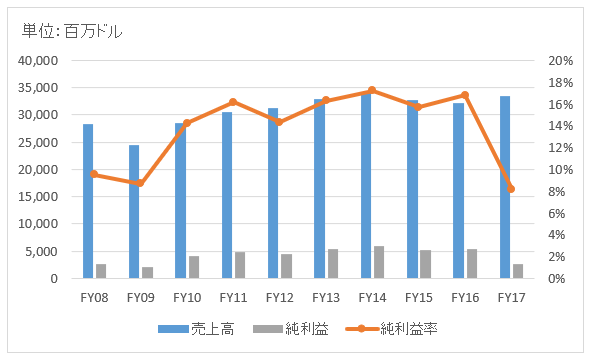

業績

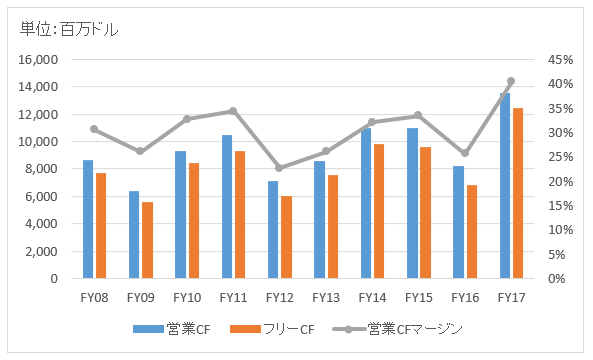

キャッシュフロー

バランスシート

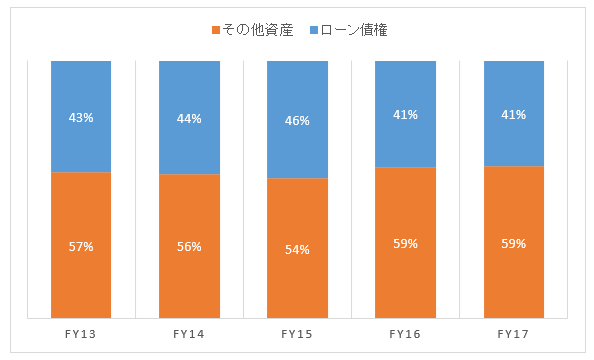

資産

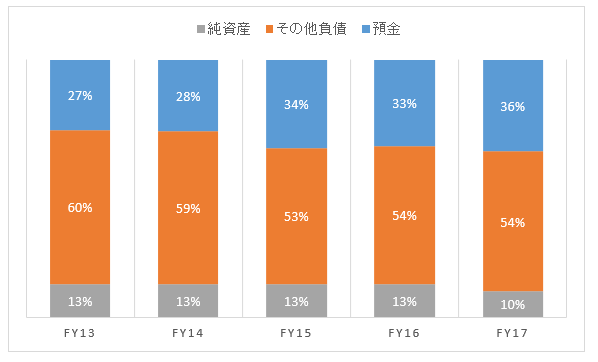

負債純資産

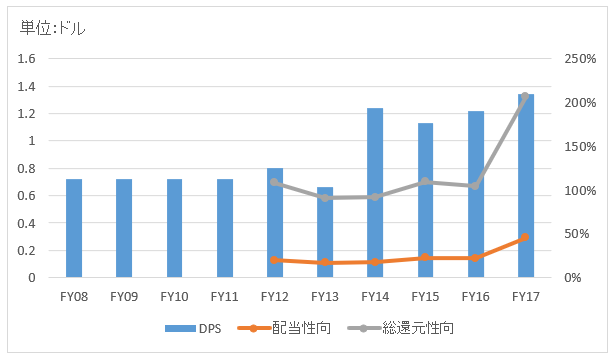

株主還元

連続増配年数

6年

過去10年の配当成長

年率+7.1%

この10年で配当は1.9倍になりました。

バリュエーション指標等(2018/8/22時点)

予想PER:13.0倍 最新情報はこちら

配当利回り:1.3% 最新情報はこちら

感想

アメリカン・エキスプレス(AXP)は、AMEXブランドで有名な大手クレジットカード会社です。主に高所得者をターゲットにして、資産運用や保険などの金融サービスも提供しています。一番ランクが下のグリーンカードでも年会費は1万2千円(日本)もします。

NYダウ30構成銘柄です。また言わずと知れたバフェット銘柄でもあります。バークシャー・ハサウェイはAXP発行済み株式の約18%を保有する筆頭株主です。

1960年代、AXPがとある巨額訴訟事件に巻き込まれて株価が暴落した時に、バフェットはAXP株を取得しまして大きな利益を得ました。本業での収益性が衰えていない限り、訴訟などの一時的なハプニングは乗り越えられるだろうという判断です。素晴らしい会社を買うことを先ず大切ですが、暴落時に投資できるに越したことはないですね。

AXPは以下の4セグメントを報告しています。

・US Consumer Service(USCS)

・International Consumer & Network Service(ICNS)

・Global Commercial Service(GCS)

・Global Merchant Service(GMS)

USCSとICNSがアメックスカードの年会費、ローン金利収入で稼いでいる部門です。USCSが米国担当、ICNSが米国外のグローバル担当です。

GCSは企業向けに支払いプログラム、経費管理ツール、コンサルティングサービス、決済ソリューションを提供している部門です。意外と大きな部門で全売上高の3割をGCSが占めます。

GMS部門は加盟店からの手数料収入です。

財務諸表をチェックしてみましょう。

売上高はここ7年ほど320億ドル前後で推移しています。2016年3月にコストコとの独占契約を解消していますが、その影響を跳ねのけて売上高を維持、向上させています。

リーマンショック時のFY09を振り返っても、それほど売上高は落ち込んでいません。金融危機でアメリカン・エキスプレスが持つカード債権の資産性が悪化して、多額の貸倒引当金を計上していますがそれは売上高には影響しません(利益は悪化している)。

貸倒引当金の繰入れは販管費として利益を圧縮します。ですが、FY09は確かに利益は減少していますが、普通に最終黒字を確保しています。2008年の金融危機の際は金融安定化法に基づいて34億ドルの公的資金を注入されたという経緯がありますが、の割に当時のPLは落ち込んでいませんでした。公的資金はすでに返済してます。

FY17は増収減益でした。決済手数料、カード手数料、金利収入すべて伸びました。米国景気は拡大が続いており、消費者の高い買い物意欲が業績を支えているようです。税引き後利益は前年から半減しましたが、これは税制改革に伴う一時コストを26億ドル認識しているためで、実質的には利益は前年並みを確保できています。米国外の留保利益に対して税金負債を計上しています。

キャッシュフローは安定しています。事業継続に必要な設備投資額が少ないので、フリーCFは潤沢です。営業CFマージンは過去5年平均で30%を超えています。

バランスシートを見てみましょう。総資産は1800億ドルでうち4割がローン債権、3割が売掛金です、現預金が2割です。総資産のほぼ全部が金融資産です。有形固定資産はほとんど持っておらず大変身軽なバランスシートです。

負債純資産を見るとわかりますが、預金が35%を占めます。アメリカンエキスプレスって預金口座を取り扱っているんですね。知らなかったです。

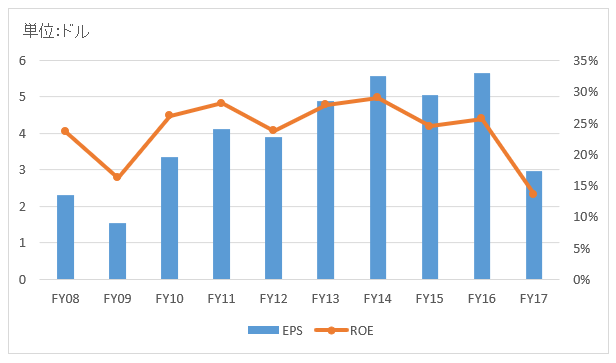

配当ですが、リーマンショックの時も減配は免れています。ただその後5年ほど横ばいが続き、ようやく2013年あたりから増配基調に戻っています。株主還元の特徴として、配当よりも自社株買いがかなり多いです。毎年配当総額の4倍近い自社株を買い戻しています。配当性向は平均20%ほどですが、総還元性向は100%を超えます。