※FY22(2022年6月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースは会社公表決算資料(Form 10K)です。

今回はマイクロソフト(MSFT)をご紹介します。

基本情報

| 会社名 | マイクロソフト |

| ティッカー | MSFT |

| 創業 | 1975年 |

| 上場 | 1986年 |

| 決算 | 6月 |

| 本社所在地 | ワシントン州 |

| 従業員数 | 221,000 |

| セクター | 情報技術 |

| S&P格付 | AAA |

| 監査法人 | Deloitte |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | 〇 |

| ラッセル1000 | 〇 |

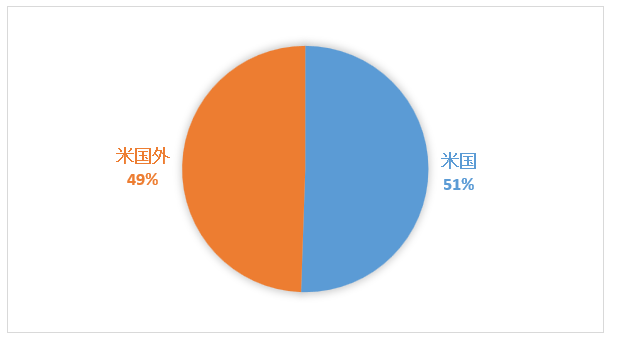

地域別情報

地域別売上構成比

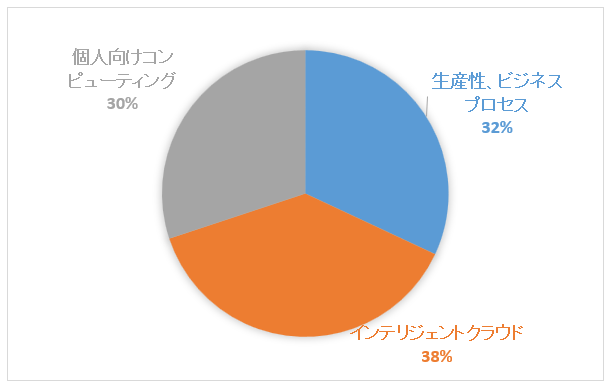

セグメント情報

セグメント別売上構成比

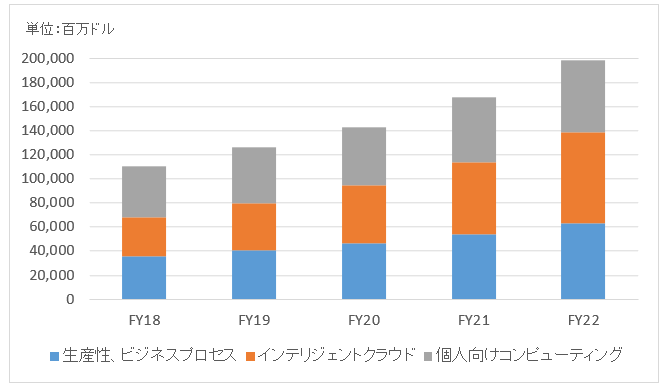

セグメント別売上高推移

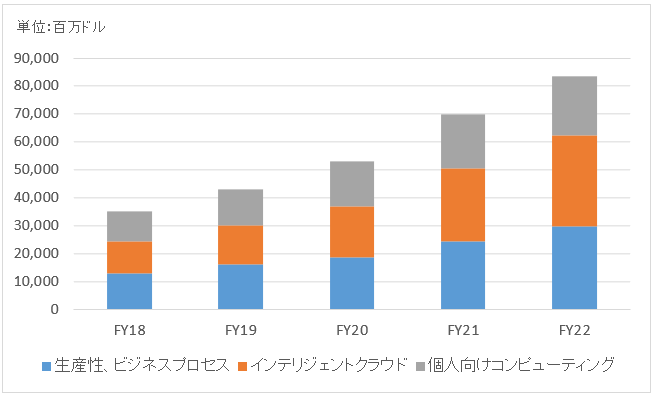

セグメント利益推移

セグメント利益率推移

業績

キャッシュフロー

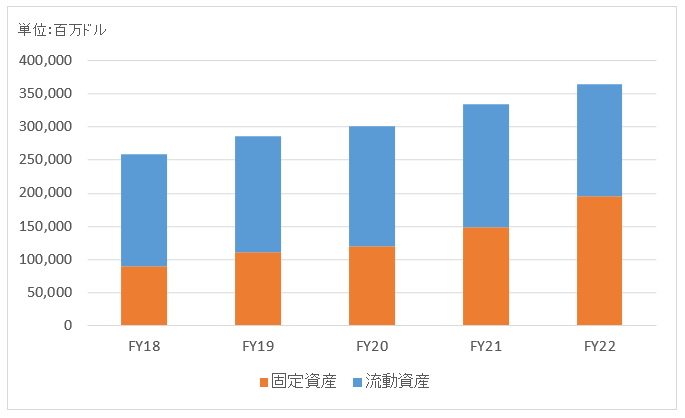

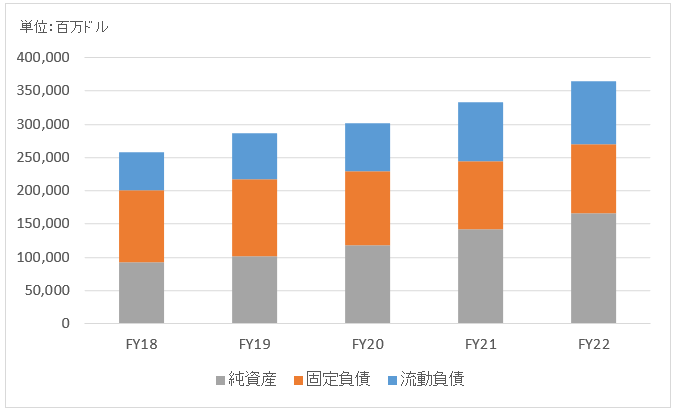

バランスシート

資産

負債純資産

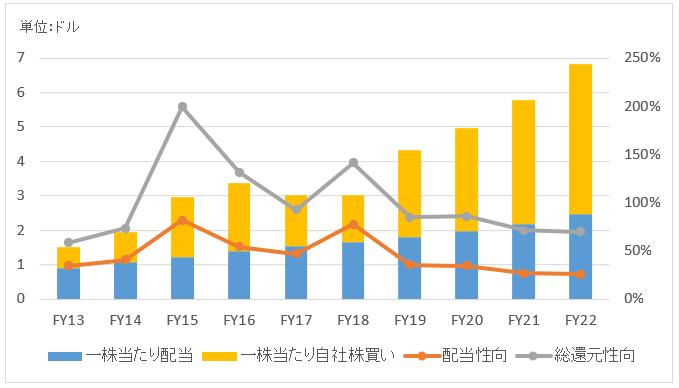

株主還元

連続増配年数

18年

過去10年の配当成長

年率+12.6%

この10年で配当は3.3倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+32.0%

過去20年(2002~2021):+14.9%

過去30年(1992~2021):+19.9%

バリュエーション指標(2022/7/31時点)

予想PER:26.7倍 最新情報はこちら

配当利回り:0.9% 最新情報はこちら

コメント

マイクロソフトは1975年創業の世界的なソフトウェア開発会社です。

WindowsはPC用OSで圧倒的なシェアを誇っています。表計算ソフトのExcelや文書作成ソフトのWord、プレゼン資料用ソフトのPowerPointなどの業務用ソフトウェアでも世界首位です。

クラウド事業Azureに力を入れており成長しています。アマゾンのAWSにはシェアで負けていますが、直近の成長率ではAzurの方が高く、着実に差を縮めています。

近年はゲーム事業にも力を入れています。

これまでの主要なM&Aを紹介します。

2011年10月にスカイプを85億ドルで買収。以前は仕事でたまにスカイプ使ってましたが、今は専らチームズを使っています。コロナ禍でリモートワークが中心になってから、チームズを利用する機会がグンと増えました。

2016年12月にリンクトインを262億ドル(約3兆円)で買収。リンクトインはビジネス特化型のSNSで登録ユーザー数は4億人を超えます。転職市場が小さい日本ではマイナーな存在ですが、世界的にはメジャーなSNSですね。

2018年6月にギット・ハブを75億ドルで買収。ギット・ハブはソフト開発者のソースコードを共有するサイトを運営する企業です。

2021年4月にAI、音声認識ソフトを手掛けるニュアンス・コミュニケーションズを197億ドルで買収。ニュアンスはアップルのSiriの技術基盤を提供した企業として有名です。

2022年1月にゲーム大手のアクティビジョン・ブリザードの買収を発表。現在当局審査中です。

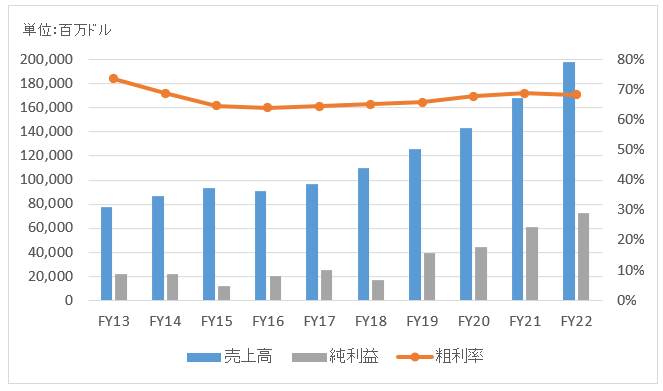

財務データを見てみましょう。

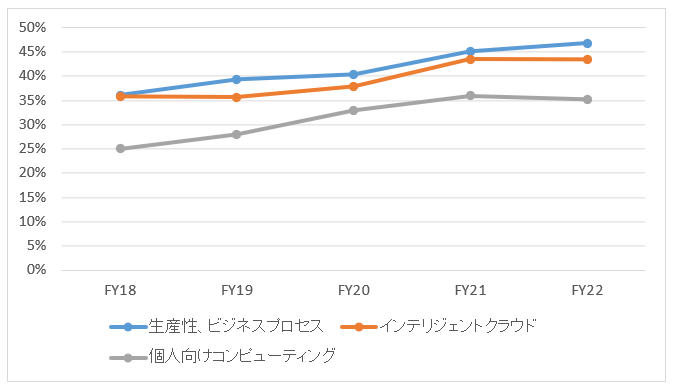

FY22(22年6月期)の売上高は1,983億ドルで前年比+18%。事業部門別の成長率は以下の通り。

生産性・ビジネスプロセス:+18%

インテリジェントクラウド:+25%

個人向けコンピュータ:+10%

ドル高をはね返してすべての事業で二桁伸長。特にクラウドが成長をけん引していることがわかります。Azurの売上高は前年比+45%。

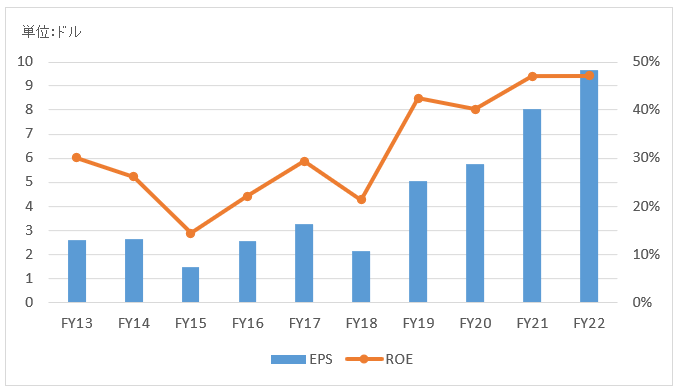

FY22の純利益は727億ドルで前年比+19%。営業利益率42%、純利益率37%と利益率は高水準を維持しています。ROEは47%。

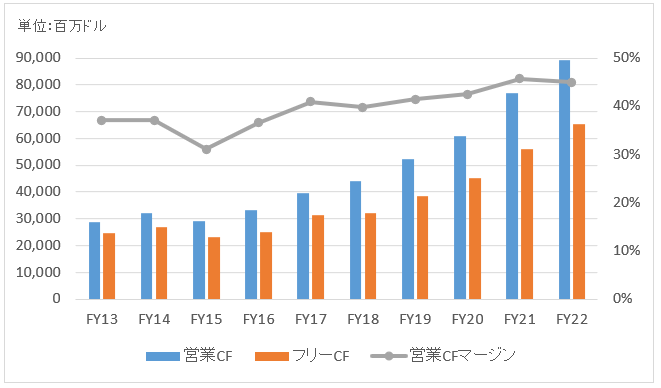

DPS(一株当たり配当)はこの10年で3倍超に成長。自社株買いも積極的です。FY22は327億ドルと過去最高額の買い戻しを実施。

しかしながら、これでも純利益に占める配当および自社株買いの割合(総還元性向)は数年前と比べれば落ちており、株主還元にやや慎重になっている姿勢も見受けられます。

Hiroさん

ブログ拝見しております。ありがとうございます。

質問が1つございます。

業績を見ると、jan16のEPSは2ドルを超えています。

一方でjan-16の株主還元のDPSはグラフを見ると1.4ドル以下です。

配当性向=1株あたりの配当金(DPS)÷1株あたり利益(EPS)×100

として、jan-16の配当性向が100%を超えてしまうのは何故なのでしょうか?

勉強不足ですみません。もし良かったら教えて頂けますと幸いです。

こんばんは。

確かにおっしゃる通りですね。

自分で計算したところ、15年度末の配当性向は65%でした。

ここはモーニングスターの数値をそのままもってきたところでしたが、どうやら数値が誤っているようですね。

大変失礼いたしました。

2016年度データ更新の際に正しく訂正させて頂きます。

取り急ぎ、記事中に注記を記載いたしました。

間違った情報を記載しないように、なるべくエクセルで数式組んで仕組化する努力をしておりますが、どうしても手作業の部分が残っておりミスのリスクは残っています。

ミスないよう細心の注意を払っていきたいと思います。引き続きよろしくお願いします。

貴重なご指摘感謝申し上げます。

ありがとうございました!

P.S.

普通に考えてマイクロソフトの配当性向が100%超って、あり得ないですよね。。失礼しました。m(__)m

返信ありがとうございます。納得いたしました。

ご丁寧にありがとうございました。

Hiro様、

いつもブログ楽しく拝読しています。基本情報のところ、マイクロソフトはナスダック100ではありませんか?ちょっと気になってしまったのでコメントさせて頂きました。

おっしゃる通りです。

記事を修正いたします。

ご丁寧に指摘くださりありがとうございます!

偉そうに指摘してしまい、すみません。いつも本当に勉強になります。たまに書かれているサッカーについてのエントリーも、自分もサッカー好きなので楽しく読んでいます。これからもブログ更新を楽しみにしていますm(_ _)m

いえいえ、とんでもないです。

普段の仕事でもケアレスミスが多いとよく指摘されます。

ましてや、ブログは一人でやっていてダブルチェックなしなので、探せばまだまだ粗だらけだと思いますw。

ご指摘頂けるのは大変助かります。

今後とも何かあればお気づきの点あれば、遠慮なくご連絡ください。

ポドルスキ→イニエスタのゴール美しかったですね!

こんばんは。

AWS専門の方と話す機会があり、AWSとAzureやほかのクラウドは何が違うのですか。

と尋ねたところ

細かな技術的な話は割愛して

「AWSは市場占有率からなる安心感が一番の売り。それ以外の点で、そこまで秀でているポイントはない。」

という衝撃の回答が返ってきましたので、AMZNを持っている身としては、何かのきっかけでAzureが大躍進しないのかとひそかに不安に思っております。

こんばんは。

貴重な情報ありがとうございます。

クラウド上には大切な企業情報が保存されるわけなので、ブランド力的なものが効いてくるのですかね。

巨大な企業の方がセキュリティに掛けられるお金も多そうですし。

マイクロソフトのAzureは、オフィスソフトなど既存のソフトウェアとの連携を高めて差別化を図るというのを聞いたことあります。

ただ、これが具体的に何を意味しているのかよくわかってませんが。

各社の数字を見てクラウド事業がいかに高収益なのかよくわかりました。

どおりで、アマゾンが参入するわけですね。

こんばんは。

セキュリティでいえばAWSが一番セキュリティにかける投資額が大きいそうです。

逆にGoogleが一番少ないそうで。

もちろんGoogleほどの企業がセキュリティ上の問題を起こす確率はほぼ0でしょうけどね(無条件に信じられるとはやっぱりブランドはすごいですね)

私もオフィスソフトなどの連携云々はよくわかりませんが、office365などほかのマイクロソフト製品と抱き合わせでAzureのライセンス料金を減らす形での導入というのはよく聞く話です。

財務上だけでなく現場から見てもクラウドは凄いですね。

どこの勉強会や展示会に行ってもクラウドクラウドクラウドクラウドクラウドおおおおおおおおお

ですよ(笑)

ここ数年はクラウド企業に投資しておけばサルでもアウトパフォームできるんじゃないかと思ってしまいます。

こんばんは。

投資という意味では、アマゾンの様な高PERの無配企業は有利ですよね。

利益をクラウド事業にいくらつぎ込んでも、株主は許容できるでしょう。

逆にIBMのような有配企業(しかも高配当)となると、投資と還元のバランス感覚が求められます。

有事の際は無配に戻ることも選択肢としてあると思いますが、アメリカ資本主義の文化としてなかなか難しい面があります。

なるほど~、Office365との抱き合わせはありそうですね。

多少料金減っても、原価が事実上ゼロみたいなもんですから、マージンは高く維持できます。

>どこの勉強会や展示会に行ってもクラウドクラウドクラウドクラウドクラウド・・・

そうですか~、経理にいる私ではわからないことです。

生の声をありがとうございます。

企業の情報をクラウド化するって、わかるようでわかってないところがありまして。

たとえば、今うちの会社では、日本のとある場所にあるサーバーに会計情報を保管しています。

そこから、いつでもリアルタイムで誰でも(権限があれば)会計数字を取得できます。

エクセルファイルなどももちろん、個人PCではなくサーバーに保管しています。

で、たまに思うんです。

「今のサーバーとクラウドって何が違うんだろう??」って。

先日、某コンサルタントの方に「次回に連結会計システムのアップデートでは、オラクルHFMがクラウド化します」って言われました。

これで一体何が変わるのかよく理解できず・・。

というわけで、個人的にもう少し勉強したい分野です、クラウドは。

私、基本ハイテク音痴なので、この方面への投資はいつも慎重になります。

おはようございます。

そうですね。

IBMが無配になるような事態になれば、IBM持ってない身としては凄く面白く感じると思います(笑)

永遠の不発弾がとうとう爆発するのか、はたまた不発のまま消滅するのか…

>企業の情報をクラウド化するって、わかるようでわかってないところがありまして

データを格納する場所が違うだけですね。

レンタカーとマイカーを想像していただけるとわかりやすいです。

クラウドはいわばレンタカーで、基本的に使った分だけ料金を払えばいいですし、導入コストもデータセンターよりもかかりません。

さらに増設も容易で拡張性も高く、セキュリティ等煩わしいことも一切ありません。

逆にデータセンターは稼働率がそれなりであればクラウドより安くつきますし、カスタマイズなども自由です。

昔はデータセンターしか選択肢がありませんでしたが、技術の進歩でクラウドが発達した今、お堅いところ以外はわざわざマイカーを持たなくてもよいということなのでしょう。

oracleHFMのクラウド化は別の思惑も感じられますが…

>レンタカーとマイカーを想像していただけるとわかりやすいです。

なるほど~、めっちゃ分かりやすいです!ありがとうございます。

そうか、私はデータを使う立場の人間だから、サーバーでもクラウドでも違いに気付かないのか。

それは、マイカーでもレンタカーでも車自体は変わらないのと一緒ですね。

外観を見ても運転しても、マイカーとレンタカーは一緒ですものね。

サーバーもクラウドもデータを格納する場所は同じで、それが自社保有データセンターなのかレンタルなのかの違いということか。

オフィスも賃貸が主流ですし、データ保管場所も賃貸でいいよねって話ですね。

あ、なんかスッと理解できました。

そうすると新たにデータセンターを作るくらいなら、クラウドを利用した方がよさそうですが、すでに自前のデータセンターにある情報をわざわざクラウド化する必要もないかもな~と思いました。

それを聞くと、すでに自社データセンターに格納している会計データをクラウド化する意味がますますわからなくなりました。

コストの問題でしょうか。でもデータ移行にはそれなりの工数とお金が掛かるし、リスクもある気がします。

>oracleHFMのクラウド化は別の思惑も感じられますが…

意味深な言葉で締めますねw