※FY20(2021年5月期)決算データ反映

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はナイキ(NKE)をご紹介します。

基本情報

| 会社名 | ナイキ |

| ティッカー | NKE |

| 創業 | 1964年 |

| 上場 | 1990年 |

| 決算 | 5月 |

| 本社所在地 | オレゴン州 |

| 従業員数 | 73,300 |

| セクター | 一般消費財 |

| S&P格付 | AA- |

| 監査法人 | PwC |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

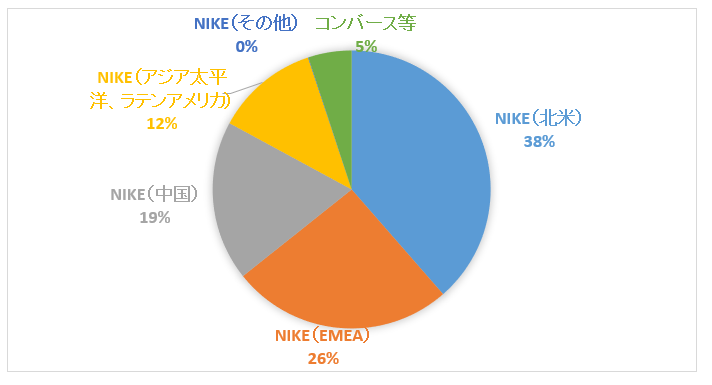

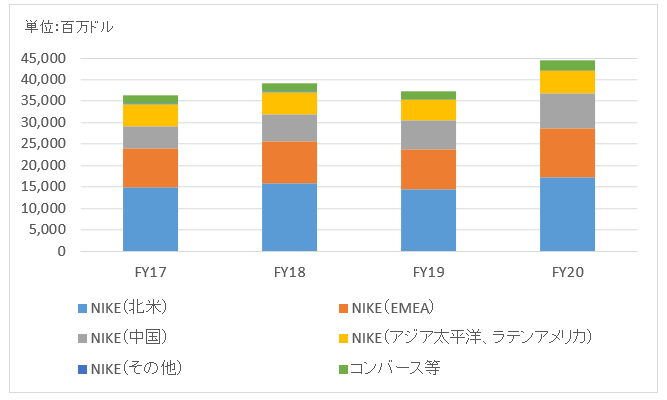

地域別情報

以下のセグメント情報で代替

セグメント情報

セグメント別売上高構成比

セグメント別売上高推移

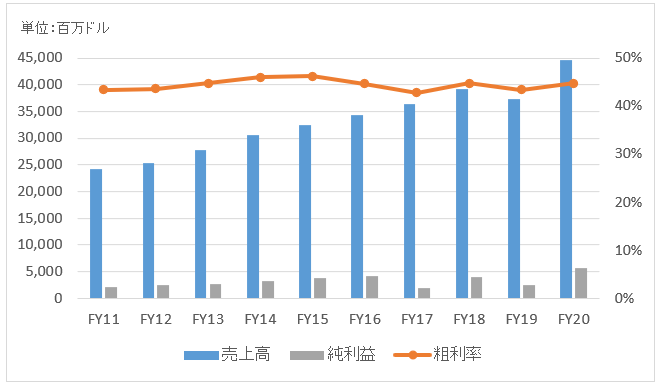

業績

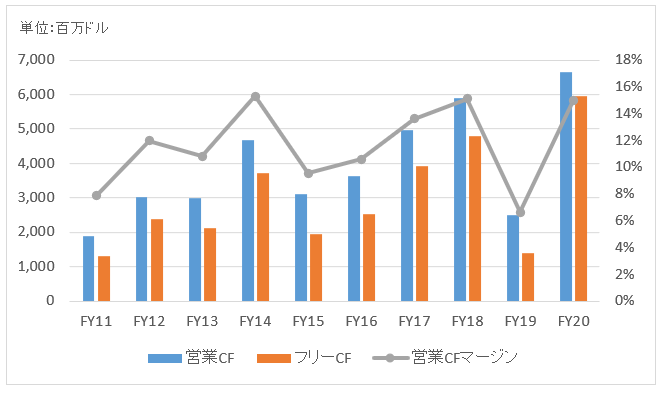

キャッシュフロー

バランスシート

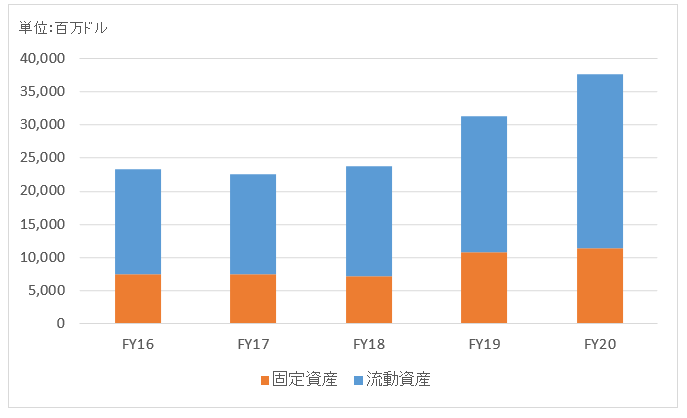

資産

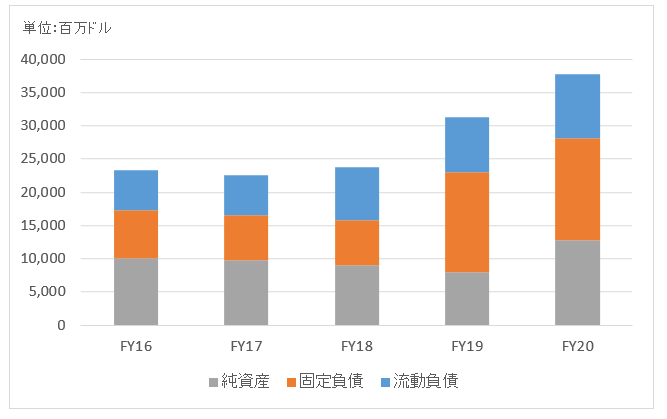

負債純資産

株主還元

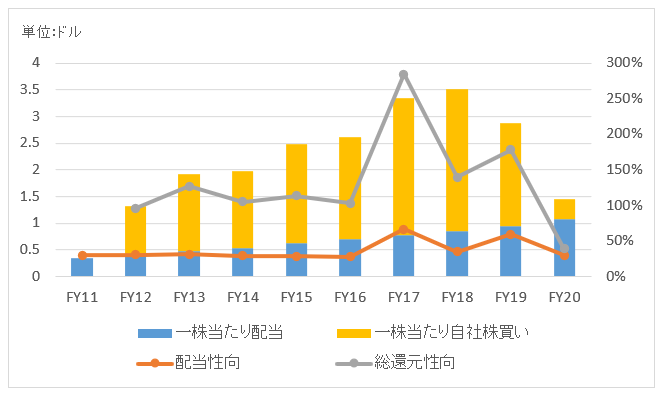

連続増配年数

19年

過去10年の配当成長

年率+13.6%

この10年で配当は3.6倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+22.3%

過去20年(2001~2020):+17.5%

過去30年(1991~2020):+18.0%

バリュエーション指標(2021/7/22時点)

予想PER:31.6倍 最新情報はこちら

配当利回り:0.7% 最新情報はこちら

コメント

ナイキ(NKE)はスポーツ用品世界首位で日本人にも馴染み深いブランドですね。売上高約4兆円、従業員数7万5千人超の巨大企業。NYダウ30構成銘柄の一つです。

会社公表の商品分類は主に以下の3つです。

・シューズ

・アパレル

・器具装置

シューズ、アパレル、器具装置の3つに細分化されています。ナイキブランドの製品の売上高が全体の95%を占めます(他にコンバースがある)。

子会社にはコンバースや、ハーレーを有しています。中学生の頃お気に入りの靴はコンバースでした。

競合としては独アディダスやアンダーアーマーがいます。

財務データを見てみましょう。

FY20(2021年5月期)の売上高は445億ドルで前年比+19%。コロナ禍の昨年度から大幅な回復を実現し、過去最高の売上高を記録。NIKEブランドは中国を含むすべての地域セグメントで成長しました。

粗利率もコロナ前の水準に戻っています。

FY20の純利益は57億ドルで前年比+125%。こちらも過去最高益。

FY19、FY20と総資産が増加傾向にあることがわかります。要因は大きく3つ。

・コロナ禍の際に新規で借入を実施

・新リース会計基準適用で従来オフバランスだったリース資産をオンバランス

・内部留保の増加(特にFY20は儲かっている割に株主還元を増やしていないため)

19年連続増配。自社株買いも多いです。ただし、FY20は業績が大きく回復している割に自社株買いは少なかったです。FY20の総還元性向は40%とこの10年で最低。FY21以降に積極的な還元が期待できそうです。

アマゾンってほんと怖いですね。

米国内で大混乱してると思ってたら、国内でもツタヤも困ってるそうですね。

コンビニ業界も戦々恐々としてるんじゃないでしょうか。

昨日まで仲良しだった企業でもスピンオフしたら明日から競争相手とか。

日本では考えられませんね。

今まで仲良くしてきたんだから別会社になっても仲良くしよう!ってのが日本ですよね。

そういえば、インサイダーの話題の延長線ですが。

日産の不正、神戸製鋼のインチキ。

イギリスのBBCが「集団無責任体質の日本企業」と一括りにして報道してました。

話変わりますが。

自社株買いをすると言ってしない上場企業たくさんありますね。

あれはどういう意図があるんでしょうか?

具体的な銘柄は言いませんが、、、「フィスコ」という会社があるんですけどねw

上場企業を偉そうにレポート出したりしてますが自分の会社の体質はなんなの?って

突っ込みたいような企業です。

http://www.fisco.co.jp/uploads/20161221_fisco_ir.pdf

自己株式を取得すると発表して1株も買わずに終了してますね。

グループ会社も同様に自社株買いを発表して1株も買いません。

株主を馬鹿にしてますね。

日本企業は増資も平気でやりますね。

資金調達目的の増資はもちろんですが、邪魔な奴が大量に保有してくると

保有比率を引き下げる目的で増資しますね。

その他の大勢の株主の1株利益を大幅に引き下げることになるのに

そんなことはお構いなしで増資します。

そんなだから、BBCに「集団無責任体質の日本企業」と報道されるんだと思います。

アマゾンは業界図を塗り替えていますね。

デパートなどの小売り企業は株価が下落しています。

コストコホールセールなど独自スタイルで強みを持っているような企業の株価まで大きく下落しているところが、アマゾンの脅威を如実に表しているように思いますね。

最近ではアマゾンが薬局事業に進出との報道を受けて、CVSヘルスやウォルグリーンの株価が暴落しました。

両社ともそう簡単にアマゾンに負ける企業には思えませんが、これだけマーケットは反応します。

アマゾンのような革新的な企業が生まれるのが、起業家精神溢れるアメリカの凄いところですね。

アップル、フェイスブック、グーグル、アマゾンとすべてアメリカ発です。

食事まで効率化を追求する純粋資本主義のアメリカスタイルを真似ることが、必ずしも日本人を幸せにするとは思わないです。

ですが、素直に尊敬の念を持ちます。

優秀なリスクテイカーが大勢いますよね。

人種としての先天的な差ではなく、社会的・法的な後天的なものだとは思いますが。

日本企業と一括りで評価されてしまうのは、仕方ないと思います。

我々も知らず知らずのうちに、米国や中国を一括りに評価していることもあると思います。

誰か一人でも不祥事を起こせば、その人が所属する企業のイメージがダウンすることもありますし。

社会人として常識ある言動を心がければ良いだけとは思います。

ですが、一つの企業に何十年も所属していると自分の「常識」と社会の「常識」に乖離が生じるのかもしれません。

あるいは、経済的に会社に依存し過ぎているあまり、倫理観に欠けた会社の指示命令に従わざるを得ないのか。

自社株買いを宣言しておいて、実施しないことは日本企業では決して珍しくないですね。

理由は何でしょうかね。。

株価が急騰して割高になったとかなら理解できますがね~。

ご紹介下さったフィスコの報告書めちゃくちゃですねw。

最終段落は文章が長すぎて、もはや日本語として解読不能です。

投資家に誠実に情報開示しようという姿勢があまり感じられません。

>邪魔な奴が大量に保有してくると保有比率を引き下げる目的で増資しますね。

大企業ではこういう増資はあまり聞かないですが、中小企業ではよくある話なのですかね。

日本放送とフジテレビを巡る資本再編の時に、こんな増資があったような記憶が薄っすらあります。

個人的には運転資金確保のために株式を発行するというのが一番残念過ぎますね。

運転資金って超短期資金です。

それを超長期資金の株式で調達するって意味不明です。

Hiroさん、こんばんは。

今まさにNIKEについて検討していたところでしたので、本記事は非常にうれしいところです。

シーゲル本の考え方からするとそこまで高配当ではないので、買いではないでしょうが、バフェットさんの観点(特にBuffettology Workbook)を拝借するとかなり好印象でした。

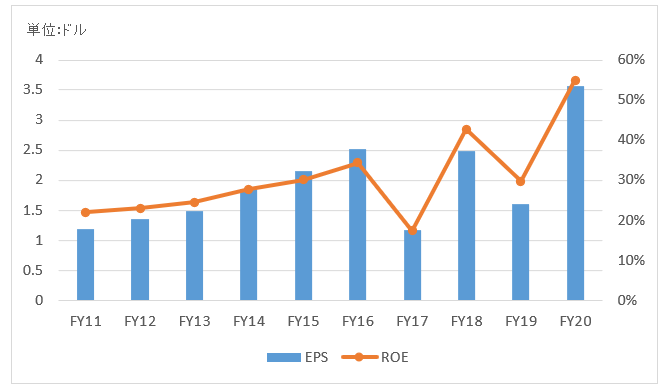

特に圧倒的なブランド力と右肩上がりのEPSは心に訴えかけてくるものがあります。

基本的にはディフェンシブ高配当でポートフォリオを組んでいこうかと思っているのですが、一つくらいバフェット流の銘柄で実験してみたいところです。あとは本人の納得感ですかね笑

Cobaさん、こんばんは。

ナイキは損益計算書もキャッシュフロー計算書も綺麗な形をしていますよね。

ROEもEPSも右肩上がりです。

確かに配当利回りは低いですけど、それは将来の成長を期待さているからですね。

今までのEPS成長率を考えれば、配当利回りの低さは特に懸念材料ではないと思います。

将来きちんと増配してくれれば今の低配当は我慢できます。

ナイキはアマゾンの流通網に頼らざるを得ないと判断しました。

しかし、ナイキが一方的にアマゾンに屈したわけではありません。

アマゾンは三顧の礼を尽くしてナイキを迎え入れています。

現に、アマゾンはナイキの為にナイキ非公式品を取り締まることを約束しています。

ただ取り締まりは限定的なので、やはりアマゾン側の交渉力の方が強いとは思われますが。

アパレル業界でのナイキのブランド力は圧倒的です。

今マーケットのナイキ株に対する期待は低いので、長期的に見れば買い場かもしれませんね。

おっしゃる通り、最後は納得感ですね!

ナイキに追加投資検討してましたので、本記事アップはタイミングよいです。

米国株が軒並み右肩あがりの中、ナイキの好調な財務状況が株価に反映されていないかなーと考えていて。お得銘柄だと考えてます。

スポーツ用品業界トップブランドですし、オリンピック需要も少なからず影響あるのかなと思って投資タイミング伺っています。財務基盤は申し分なさそうですし。’17にEPSが下がったのは会計ルールによるものなのですね。

ナイキ業績好調ですね。

個人的に驚いたのは直販の成長です。

アマゾン経由での販売に押されて直販のビジネスはじり貧になり、粗利率も多少は下がると思ってました。

しかし、実際は逆。この辺がトップブランドの強さなのかなって感じました。

確かにオリンピック需要は追い風ですね。マーケティング費用が増えそうですが、それ以上の宣伝効果がありそうです。

FY17は一時的な影響なので無問題です。