※2020年11月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はマコーミック(MKC)をご紹介します。

基本情報

| 会社名 | マコーミック |

| ティッカー | MKC |

| 創業 | 1889年 |

| 上場 | 1972年 |

| 決算 | 11月 |

| 本社所在地 | メリーランド州 |

| 従業員数 | 13,000 |

| セクター | 生活必需品 |

| S&P格付 | BBB |

| 監査法人 | EY |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

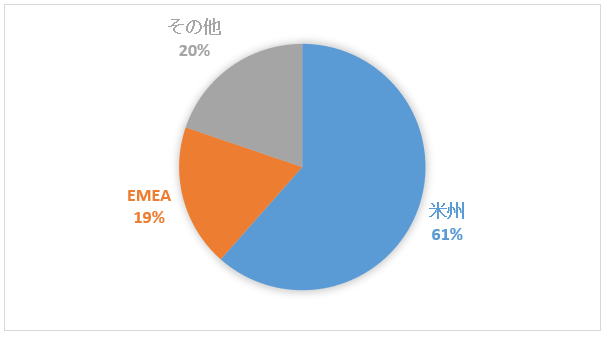

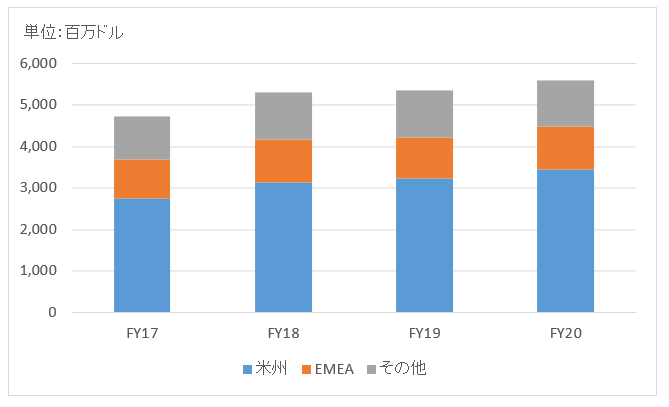

地域別情報

地域別売上構成比

地域別売上高推移

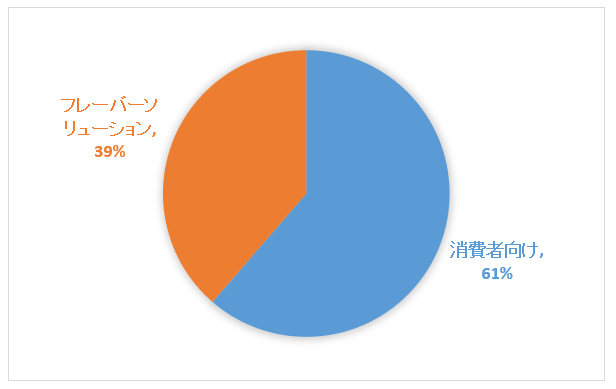

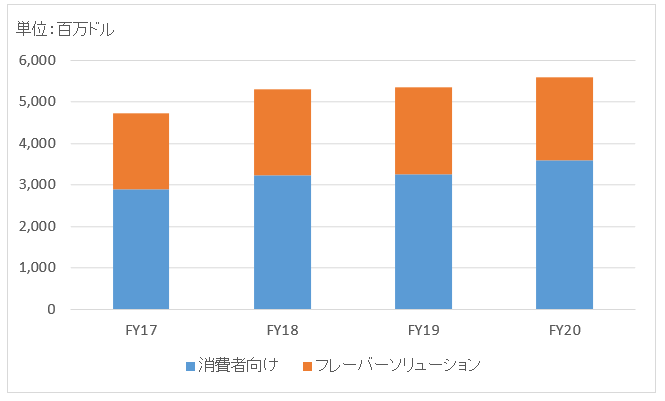

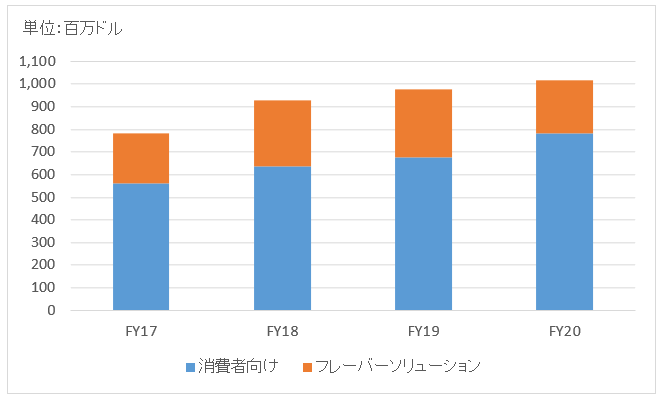

セグメント別情報

セグメント別売上高構成比

セグメント別売上高推移

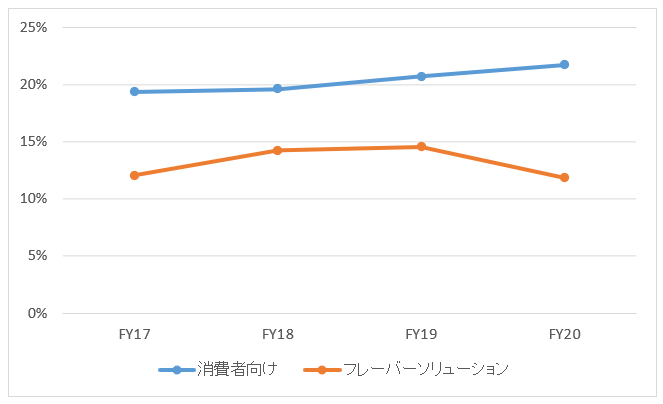

セグメント利益推移

セグメント利益率推移

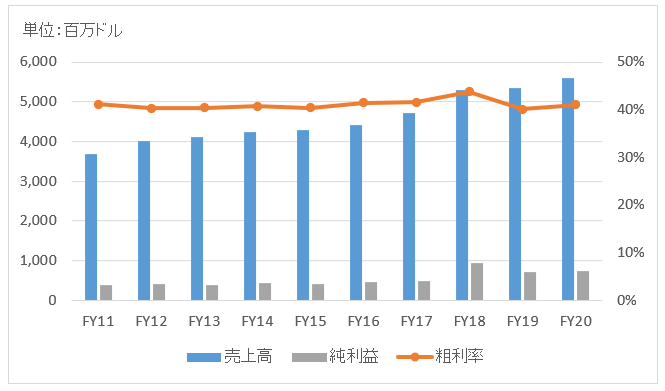

業績

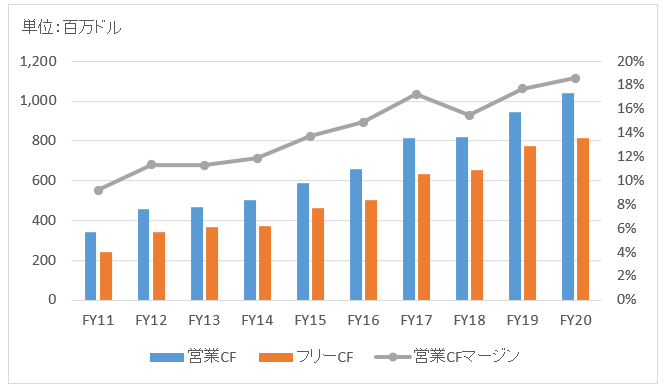

キャッシュフロー

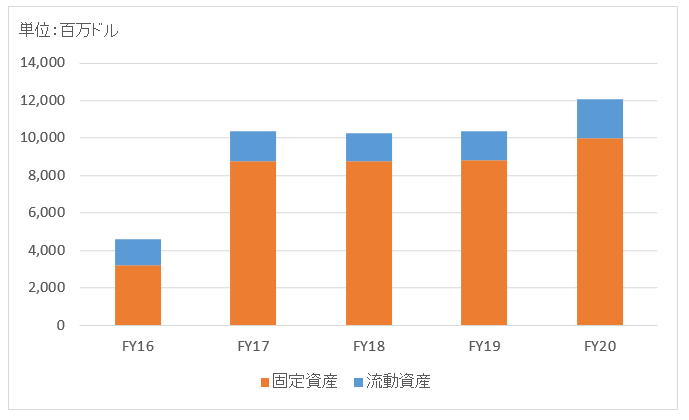

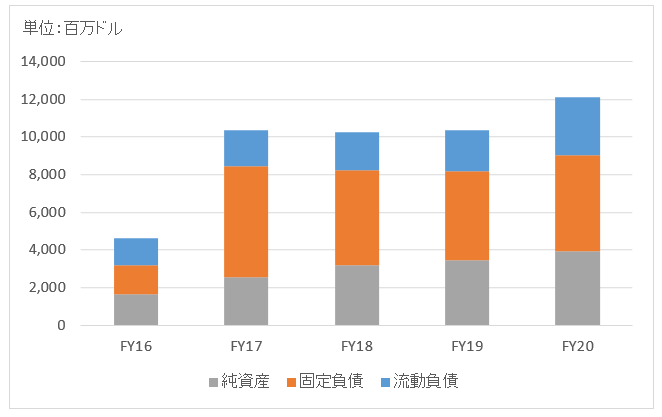

バランスシート

資産

負債純資産

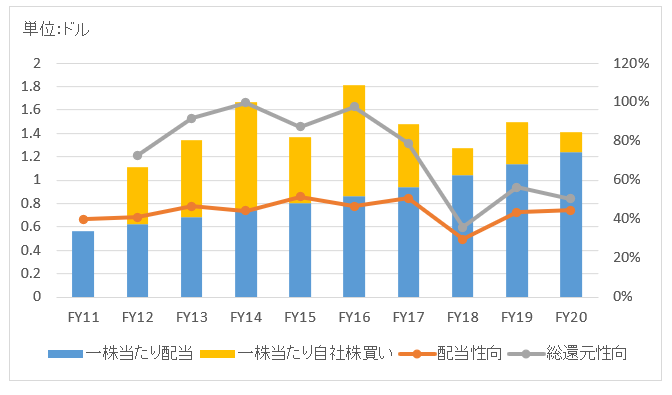

株主還元

連続増配年数

36年

過去10年の配当成長

年率+9.1%

この10年で配当は2.4倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+17.4%

過去20年(2001~2020):+14.8%

過去30年(1991~2020):+14.3%

バリュエーション指標(2021/4/10時点)

予想PER:28.0倍 最新情報はこちら

配当利回り:1.5% 最新情報はこちら

コメント

マコーミックは世界最大のスパイスメーカーです。スパイスの他、調味料や香辛料、インスタント食品を製造販売しています。

北米と欧州で圧倒的なシェアを誇っています。欧米以外にも中南米、中国などグローバルに工場と支店を持ちビジネスを展開。アメリカとイギリス、フランスでのシェアは3~5割にも達しています。寡占状態とまでは言いませんが、かなりの競争力を持っていることがわかります。

日本ではユウキ食品(株)を通じて販売していますがそれほどメジャーな存在ではないようです。

事業セグメントは以下の2つに分かれています。

・消費者向け

・フレーバーソリューション

消費者向け事業では、香辛料やスパイスを小売店やドラッグストアに卸しています。電子商取引の販路も持っています。大口取引先はウォルマートで連結売上高の11%を占めます。

フレーバーソリューションは事業者向けのセグメントで、スナック菓子メーカーやグローバル食品メーカーにフレーバーを販売しています。一番の大口取引先はペプシコで同部門の売上高の10%強を占めます。

2017年7月にイギリスの食品大手「RBフーズ」を42億ドルで買収しています。MKCは今までもM&Aによって成長してきた経緯があります。

財務データを見てみましょう。

売上高は過去10年緩やかな右肩上がりで成長しています。オーガニックな成長もありますが、数多く実施してきたM&Aも寄与しています。

FY20(2020年11月期)の売上高は56億ドルで前年比+5%。COVID-19パンデミックの影響で家庭でのスパイス需要が急増しました。

FY20の純利益は7.5億ドルで前年比+6%。営業利益+4%。

営業CF、営業CFマージンは右肩上がりで上昇しています。

バランスシートを見てましょう。FY17に固定資産が増えています。RBフーズ買収に伴う「のれん」と「買収に伴う無形資産」が増加しているためです。買収資金のために借入を行っているため、見合いの固定負債も増加しています。

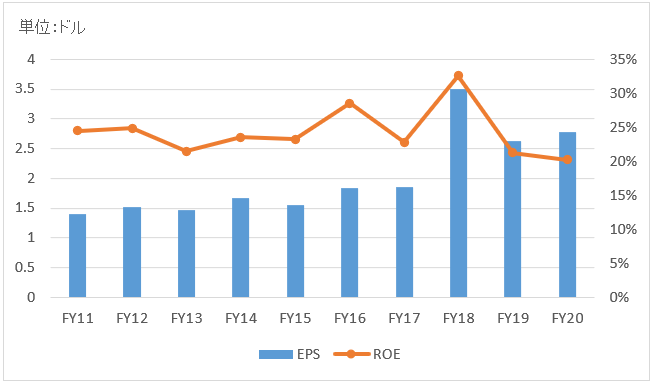

連続増配36年。この10年でDPS(一株当たり配当)は2.4倍に増えました。現在の配当性向は45%でまだ余裕があります。自社株買いは最近少なめです。

いつも分かりやすい、また、心に刺さるブログありがとうございます。

理論株価の具体的計算の方法について3点質問があります。

理論価格はの将来DPS(一株当たり配当金)の割引現在価値ということですが、結局は割引率をどのように設定するかかわってくるという理解でよろしいでしょうか?

また、ざっくり分かるファイナンスには、企業価値の計算は、FCF/WACC-g から遊離負債をひいたものを発行株式数で割ると記載がありましたが、同じものをみているのでしょうか?

Hiroさんの割引率の計算も、WACC-gで考えているのでしょうか?

答えづらい質問でしたらすみません。

お時間あるときに教えて頂けましたら幸いです。

ご無沙汰しております。

株価の理論価格は将来DPSの割引現在価値というのは正しいご理解です。

なので、計算要素は二つあります。

将来配当と割引率です。

この2つをどのように設定するかによって、理論株価は変動することになります。

仰る通り、割引率はほんの数ポイント変動するだけで理論株価の算定結果に大きな影響を与えます。

特に将来のインフレ率をどの程度織り込むかという点ですね。

期待インフレ率が上昇すると少なくとも一時的には株価が下落しますが、それをファイナンス理論的に説明すると割引率が上昇するからということになります。

FCF/WACC-gという計算式の中にある、WACC(加重平均資本コスト)が割引率を指します。

gは配当の成長率です。

将来配当を予測する時は、簡便的に現状の配当が一定の割合で成長するという前提を置くことがあります。

定率成長モデルと言います。

将来の成長率が高ければ高いほど、分母は小さくなるので結果として理論株価も高くなります。

この数式も将来の配当を現在に割り引いているという点は変わりません。

>Hiroさんの割引率の計算も、WACC-gで考えているのでしょうか?

私は株式投資の意思決定で、将来配当を割り引いて理論株価を算出するまではやっておりません。

ただ、仮に実施するとしたらWACC-gを使うこともあると思います。

特に成長が鈍化している成熟銘柄には適用し易いですね。

例えば、AT&Tで考えてみましょう。

AT&Tの年間配当額は約2ドルです。

配当成長率は2%ほどでこれが永続すると仮定します。

WACCは過去の株式実質リターンである7%とします。

そうするとAT&Tの理論株価は2ドル/(7%-2%)=40ドルとなります。

一方でAT&Tの現在の株価は33ドルです。

理論株価よりも実際の株価の方が2割弱も安いです。

AT&Tの株価は割安なのかもしれません。

もちろん、こんな単純なモデルでマーケットを出し抜けるほど現実は甘くありません。

しかし、エリート集団のゴールドマンやモルスタのアナリストがやっている株価分析もこれと同じです。

彼らは将来配当の予測やWACCの設定をもっと専門的に行っているはずです。

以上です。

参考になれば幸いです。

ご丁寧な回答ありがとうございます。理解が大変深まりました。

いままで日本株を中心に投機的かつ短期的に売買をしておりましたが、あるとき違和感を感じこのブログにたどり着きました。

お薦め頂いていたシーゲル博士の本とざっくりわかる会計学の本を読みようやくアメリカ株購入にいたりました。(まだ、完全に踏ん切りがついておらず日本株ももっておりますが…)

このブログを読みながら理解をさらに深めていきたいと思っておりますので引き続き情報発信よろしくお願いします。

いえいえ、とんでもございません。

ご理解頂けてよかったです。

投機的なトレードは絶対にマーケットを理解する勉強になりますよね。

トレードの経験がないことが自分の弱みです。いずれはチャレンジしたいと思っています。

為替の動向、金利の動向を考えることはありますが、やはり身銭を切ってポジションを取っていたほうが真剣に悩むはずです。

自分事にしないと人は本気で考えないもんかなと思います。

ヒラリーマンさんの過去の短期売買のご経験はとても貴重なものですし、米国株投資にも活きると思います。

会計やファイナンスは嫌われがちな学問ですが、すべてきれいさっぱり数字で説明できるのは気持ちいい面もあります。

将来予測ができるわけじゃないですがね。

会計やファイナンスを勉強し過ぎるデメリットは、何でも金に換算する癖ができてしまうところですかね(笑)。

合理主義、功利主義は人生を味気ないものにしてしまうリスクがあると、、感じております。

でも会計勉強してよかったと私は思っています。

色々と悩みながらの投資だとは思いますが、大事なお金を投じるのですから当然ですね。

私もいつも悩んでおります。

米国株投資がんばって下さい。

投資でも会計でも、不明なことあればいつでもコメント下さい。

では、今後もよろしくお願いします。

hiroさん。こんにちは。

マコーミックは、北米では売上の40%が法人向けの出荷です。

法人とはレストランや食品会社です。

プロの料理人は味を一定に保つために調味料を変えることはありません。

ファストフード会社も味を一定に保つ必要があります。

また、食品会社も販売している加工食品には一定の固定客があることから、味を一定に保つ必要があり、調味料を変えることはほぼありません。

もちろん、一般消費者も、使い慣れた調味料をあまりかえないようです。

hiroさんのように、財務諸表を深く読み込むことは私にはできませんが、ビジネスの性質から、プライベートブランド耐性、不況耐性ともに強そうです。

今、生活必需品が下落しているときに買い増ししています。

ただ、少し下がるとすぐに買いが入って大きく崩れないですね。

鎌倉見物さん、こんばんは。

情報ありがとうございます。

そうですか、北米売上の半分が法人向けなのですね。

調味料は味の良し悪しに直結しますから、企業はコストが安いからという理由で仕入れを変更することは考えにくいですね。

大手チェーンは、味を全国均一にする必要があるので調味料の仕入れ先は一つに固定する必要がありそうです。

そうなると、マコーミック側の価格交渉力が高まります。

マコーミックの高収益な財務諸表は、そういう背景があるのですか。

競合他社やPB商品が法人向け市場に参入する余地は限られそうですね。

私はモーニングスターの簡便な財務データを使用しているだけで、10Kレポートまで詳細に分析しているわけではありません。

最低限の財務データを皆様に紹介して、個人的な感想をつらつらと述べているだけですね。

なので、このような定性的なコメントをして頂けるのはとてもありがたいです。

鎌倉見物さんのコメントが役立つ読者さんは大勢いらっしゃると思いますので。

>少し下がるとすぐに買いが入って大きく崩れないですね。

アマゾンが食品市場に参入すると話題になっている時ですら、マコーミックの下げは限定的でしたね。

優良銘柄だけになかなか利回りは高まらないですが、今後もウォッチしていきたいです。

いまから、投資を始めようかと思っているのですが、証券会社で迷っています、、

Hiroさんはどのようにして選ばれたのでしょうか?

私は銀行やクレジットカードが楽天だったので、楽天証券にしました。

楽天銀行との入出金が楽ですし最近は手数料も下がったので特に不便は感じておりません。

(1年ほど前は主要ネット証券の内、楽天証券だけが外国株の手数料が割高でした。)

証券会社ですが先ずネット証券を選ぶのが基本です。

対面型よりも圧倒的にコストが安いです。

主要ネット証券は、SBI証券、楽天証券、マネックス証券の3つです。

とりあえず、この3つから選んでおけば間違いないです。

もっとも手数料的に割安で人気があるのはSBI証券ですね。

ご丁寧にありがとうございます!

これからも投稿楽しみにしております!

どういたしまして!

これからもよろしくお願いします。

更新お疲れ様です。

もう1年と少し前にMKC買いましたが先週の2018 4Q決算、売上EPSともコンセンサス届かずのため1日で11%も下げました。

あまり読めない英語の決算資料確認してみましたが、為替要因で売上が落ちているようなことが書かれていました。

今後もブランド・マーケティングと事業成長に投資し株主還元もしっかりやっていくようで、事業環境やキャッシュフローに問題ないので安心して持っていられます。

最高値から$30以上下げているので「高くて買えない」と思っていた人にとってはいい水準に来ているのかもしれませんね。

こんばんは。

最近MKCの株価大きく下げたようですね。決算結果まで詳しく拝見していませんが。

マコーミックは強い競合がいない上に、ペプシコなど大手菓子メーカーを顧客に持っている点が安定キャッシュフローをもたらしていると思います。

スナック菓子メーカーにとって、マコーミックとの取引なしではビジネス継続は無理です。

マコーミック側の交渉力は強いだろうなと思います。

優良銘柄ですね。過去の株主リターンも素晴らしいです。

興味あります。

お疲れ様です。

もしよろしければ、碩学であるHiro様が書いたETFの「仕組み」をわかりやすく解説した記事を読んでみたいです。

お忙しいとは思いますがもし可能でしたらよろしくお願いいたします。

こんにちは、返信が遅くなり失礼いたしました。

ETFの仕組みですか~、世の中に溢れる解説記事、YouTube動画を超えるクオリティのコンテンツを出せる自信はないですね。。

昔、投資の勉強をしている時にわかやすかった例は「投資信託は倉庫にある荷物を直接動かす」、「ETFは荷物はそのままで荷札をやり取りする」という例です。

だから、ETFはあれほどの低コストを実現できるみたいです。

とは言え、巨大なAUMがあってこそのビジネスなので私が投資しているブラックロック(BLK)などの大手のMOATはかなり広いと思っています。余談ですが。

あと、昔、ETF中心に投資していた頃、こんな記事を書きました。ETFの仕組みと関連あるので参考までにリンク貼っておきますね。

https://growrichslowly.net/etf-high-turnover-no-problem/