2016年はサラリーマンとしては何の変哲もない1年になりそうです。

毎日7時半に起きて(←起きるの遅いw)、8時くらいの電車の乗り(←朝の準備時間短いw)、8時半前には出社してPC起動させてアウトルックのメールを確認して、今日の仕事の段取りを考える。

9時から経理部内の朝礼が始まる。朝礼が終わると、自席に戻りカタカタPC叩いて決算数値の分析や資料作成、システム導入の打ち合わせなどがここ数年のルーチンタスク。

2016年は個人投資家としては激動の年でした。

2015年まではMSCIコクサイ連動などの時価総額基準のインデックスファンドやETFのみに投資していた、所謂インデックス投資家でした。

ですが、2015年後半にジェレミー・シーゲル教授の『株式投資の未来』に出会い衝撃を受けて、投資方針を大きく変更しました。高配当な米国優良企業への配当再投資戦略へ切り替えることにしました。

ポートフォリオは大きく変わりました。

最近は個別銘柄も抵抗なく購入していますが、シーゲル流投資家になったばかりの頃は(と言ってもつい最近ですが)、個別銘柄を積極的に買う自信と勇気がなく、ETFをよく購入していました。

数あるETFの中でも、「お!これはシーゲル流投資家にぴったりなETFだ!」と思って一目惚れしたのがブラックロックのHDV(iシェアーズ・コア米国高配当株ETF)です。

HDVは生活必需品やヘルスケア、エネルギーといった過去高リターンを上げたセクターの業界トップ大型企業ばかりが結集したまさに米国株オールスターといった商品で魅力を感じ、またその低コストにも惹かれました。

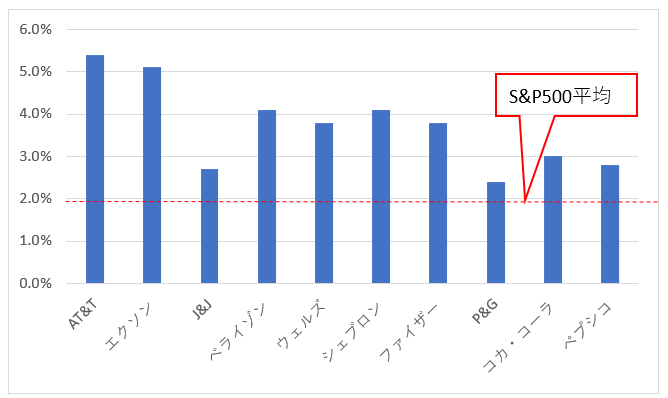

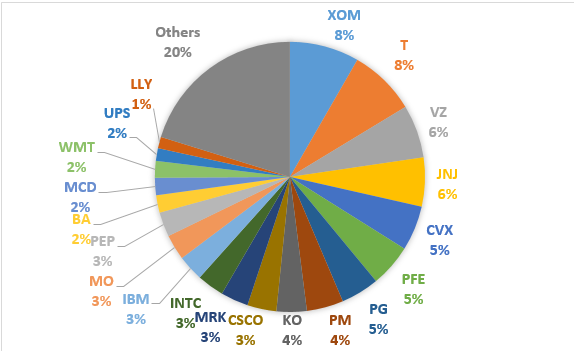

現在(2016年11月23日時点)のHDVの上位構成銘柄は、エクソンモービル、AT&T、シェブロン、J&J、ベライゾン、P&G、ファイザー、フィリップモリス、コカ・コーラなどです。

ね、オールスターでしょ?

長期株式投資というものは、あまり難しく考えずに上記のような誰もが知る優良大企業の株を「そこそこの値段」で買い続ければいいのです。

ということで、私はこのHDVを一生買い続けてもいいかもなっと思っていたくらいです。

高い回転率もぼちぼちなHDV

思っていたのですが、どんな優秀な人にも欠点というものはあるもので、この優等生HDVにも欠点がありました。それは売買回転率が異常に高いことです。

HDVの売買回転率は70%もあります。1年間で70%もHDV内のポートフォリオが入れ替わるのです。

最近だと、HDVにはAT&Tやクアルコムが追加されました。

回転率が高いことは欠点だと私は考えていました。

なぜなら、回転売買をする際に既存株式のキャピタルゲインが実現して税金負担が生じるからです。税金を甘く見ていては、長期投資のパフォーマンスは大きく下がります。

税金は長期株式投資において最大のコストと言っても過言ではありません。

売買回転率が70%もあるということは、毎年毎年キャピタルゲインを吐き出し続けているということであり、課税繰り延べ効果をほとんど享受していないということ。だと、思っていました。

しかし、私は大きな勘違いをしていたのかもしれない!!

以前から不思議でした。

なぜHDVはここまで回転率が高いのに、今までのところそこそこ高いパフォーマンスを残せているのだろうかと。

HDVの過去5年の年間リターン(配当込み)は13.2%です。これはS&P500には負けていますが、それなりのリターンです。5年間で資産がほぼ2倍になっている感じですね。

高配当戦略は短期的には市場平均に負けることもあると思っているので、5年くらいS&P500を下回ってもそれほど悲観的になる必要はないと思っています。

HDVと同じポートフォリオを個別銘柄で再現したらどうだろうか、その頻繁な売買に伴う手数料や税金負担でパフォーマンスはボロボロになるのではないだろうか?シミュレーション計算をしているわけではないですが。

先週末、最近お気に入りサウナで汗ダラダラたらしながら、このETFの回転売買問題について考えていました。(サウナでブログネタを考える習慣がある今日この頃。)

そして、ふと閃いたのです。ETFの仕組みを考えれば、銘柄入替に伴う税金を負担しているのは個人投資家ではなく指定参加者(証券会社)ではないのか!と。

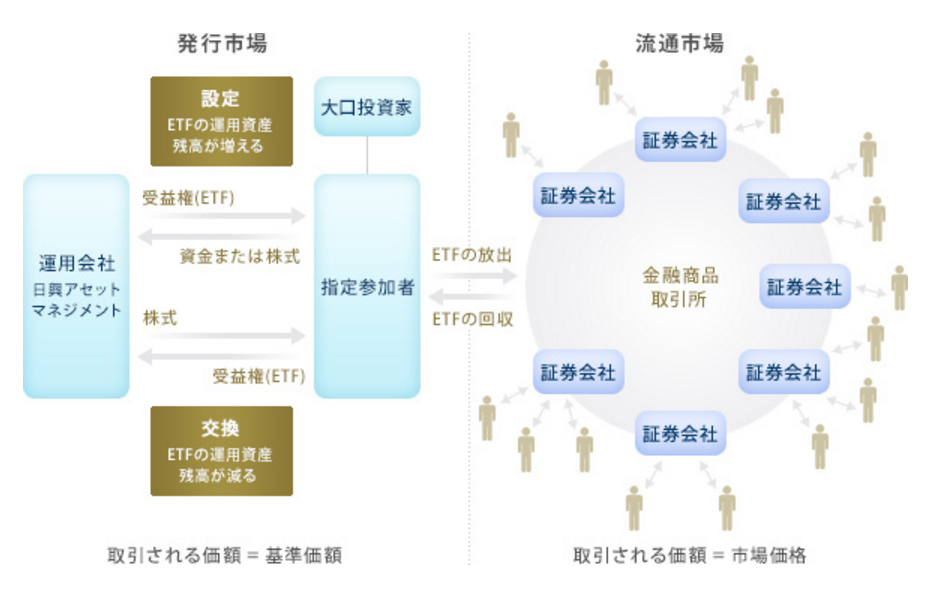

ETFの仕組みは普通のファンドと違って、ちょっと複雑です。

指定参加者と呼ばれる証券会社や機関投資家が、そのETFに見合う現物株バスケットを運用会社に引き渡します。運用会社は提供された現物株バスケットを根拠にETFを組成して証券市場に上場させます。

そして我々個人投資家は上場されたETFをマーケットで売買できるわけです。

以下のイメージは、日興アセットマネジメントさんのホームページからの転載です。

ここで、考えたわけです。

ETFの銘柄が入れ替わるとき、どのような取引フローになるだろうかと。

ざっくり言うとこんなフローだと推測しました。

①運用会社は除外する株式を指定参加者に返却して、新たに求める株式バスケットを指定参加者に通知する。

②指定参加者は返却を受けた銘柄を市場で売却して(売却するか否かは指定参加者の判断次第かな)、ETFに新たに追加する個別株を運用会社に提供する。

③運用会社は銘柄変更後のポートフォリオに基づくETF受益権を設定する。

何が言いたいかというと、銘柄変更によって回転売買するのは我々個人投資家ではなく証券会社等の指定参加者ではないか!ということです。

個人投資家としては、保有しているETFの根拠となる株式が変更になっているだけであって実際に売買をしているわけではない。

インデックスファンドならばこうはいかないはずです。インデックスファンドならば、実際の資金の流出入に伴ってファンドで売買取引が発生しますから。

でもETFの場合は勝手が違うのではないか。

真偽不明→継続確認

ETFの回転率が高いデメリットは税金だけではありません。

単純に銘柄入替のタイミングが悪いという点も挙げられます。

例えば、HDVは9月半ばにAT&Tを追加しましたが、その後タイムワーナーの買収報道がなされるとAT&Tの株価は大きく下がりました。これは当然HDVの短期パフォーマンスにはネガティブです。

HDVの銘柄として新たに追加されるということは、業績が良く財務リスクが低下してモーニングスター配当フォーカス指数のスクリーニングに引っかかったということであり、その時には株価が割高になっている可能性もあるかもしれません。

なので、このHDVがポートフォリオの大半を占めることがないようにしようと個人的には思っています。個別株と併用しようかなと考え中。

銘柄入替のタイミングが悪い可能性があるというデメリットは残り続けますが、最大のデメリットだと思い込んでいた税金負担(キャピタルゲイン税繰延ができない)は心配無用なのかもしれない。

私は、自分の中で熟考したうえで記事を上げていますが、これが本当なのか書籍で確認しているわけではないし、ネットで調べても出てこないし、運用会社に問い合わせて確認できたわけでもありません。

単なる私の残念な勘違いかもしれません。

世の中甘い美味しい話はそうそうないし、投資の世界にはフリーランチは落ちていないと疑ってかかる癖が付いているので、この話もいまいち自分の中で確信を持てていない状態ではあります。

引き続き確認していこうと思います。

追記(11/24)

私の推測はどうやら正しいのかな。

ryo様が以下でコメントして下さっています。

どうやらETF仕組み上、手数料や銘柄入替に伴うキャピタルゲイン税は我々個人投資家が負担することはないようです。

ETFの回転率が高くても、税務上の不利益を被ることはないようです!

こんにちは

難解な話でそれを紐解こうとするところは凄いですね。

私はしがない若造投資家なんで、厳密解よりもザックリとした理解だけで、あとは運用会社に任せちゃえ〜がファンドなんだと思ってます。どのETF銘柄がいいとか悪いとかいうよりも、まずどの運用会社が好きかで決めちゃいます。例えばバンガード哲学に酔狂するとか…

投資って手法、手段よりも哲学の世界なのかなぁと最近つくづく思ってます

こんばんは。

そうですね、気楽な運用がメリットのETF投資で、ここまで悩んでたらせっかくのメリットが台無しですね。

回転率でここまで悩んでいるのは私くらいだと思いますが。

まあ楽しく悩んでいますけどね!(笑)。

投資はテクニカルな手法ではなく、思想哲学という点同意です。

特に長期投資はそうですね。

ご自分でそこに辿り着くのは素直に凄いと思いました。

広瀬さんのSBI証券の記事です。ここから数回に渡り、ETFの低コストの理由が書かれています。

ETFはそもそも、キャピタルゲイン税も株の売買手数料も負担しない仕組みです。

https://www.sbisec.co.jp/ETGate/?OutSide=on&_ControlID=WPLETmgR001Control&_PageID=WPLETmgR001Mdtl20&_DataStoreID=DSWPLETmgR001Control&_ActionID=DefaultAID&getFlg=on&burl=search_market&cat1=market&cat2=report&dir=report&file=market_report_fo_hiro_160222.html

コメントありがとうございます。

やっぱりそうなのですね!

広瀬さんのサイトご紹介ありがとうございます!

今まで回転率で悩んでいた意味はなかったのか、、少なくとも税務面では。。

ブログの記事に追記させて下さい。

お世話になっております。

大変わかりやすい記事でとても参考になりました。

米国ETFではAnnual ReportのPerformanceにベンチマークとする指数と市場価格・基準価額の変化が記載されています。

HDVでは直近1年で指数は-10.78%、市場価格は-10.9%、基準価額は-10.86%でした(2020 Annual Reportより)。

私達は基本的に市場価格で取引するので、指数と市場価格の差は-0.12%となり、これが実質的なETFの保有コストとなりそうです。

高回転売買による費用や課税が高額になれば、指数と市場価格との差はより大きくなるはずなので、このことからもHiro様の見解の正しさが裏付けられている気がします。

今後も興味深い記事を楽しみにしております。

いつもお世話になります。

定量的なパフォーマンス情報ありがとうございます。

銘柄入替のコストは我々投資家の負担ではないことがわかりますね。安心しました。

機械的に銘柄を入れ替えてくれるのが吉と出るか凶と出るかわかりませんが、GAFAへのアクセスゼロという逆張り戦略で面白いETFだと思っています。コアにはできないと判断しましたが。

VIGをメインETFにしました。