※FY19(2020年6月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はディアジオ(DEO)をご紹介します。

基本情報

| 会社名 | ディアジオ |

| ティッカー | DEO |

| 創業 | 1997年 |

| 上場 | 1997年 |

| 決算 | 6月 |

| 本社所在地 | 英国 |

| 従業員数 | 27,775 |

| セクター | 生活必需品 |

| S&P格付 | |

| 監査法人 |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

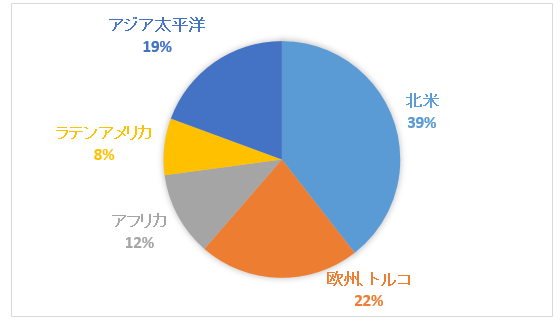

地域情報

地域別売上構成比

地域別売上高推移

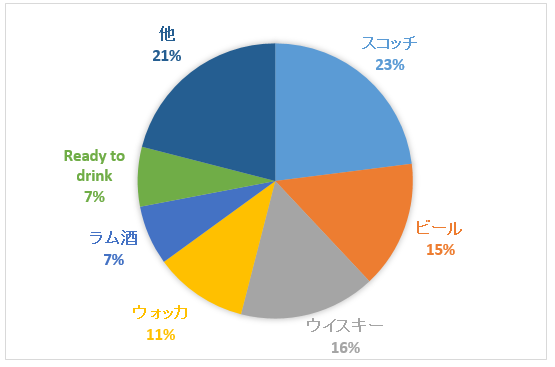

セグメント情報

製品種類別売上構成比

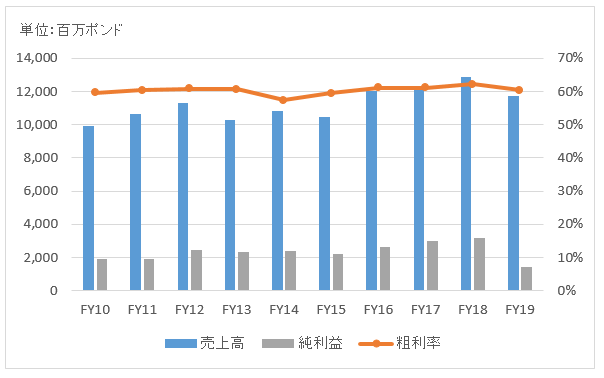

業績

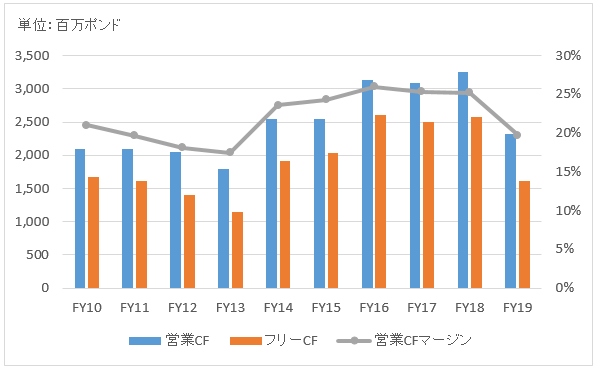

キャッシュフロー

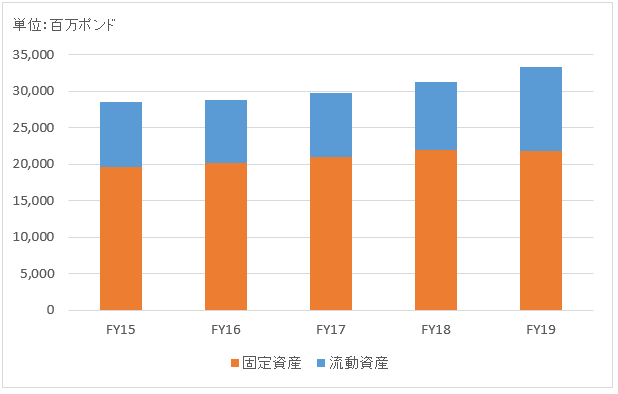

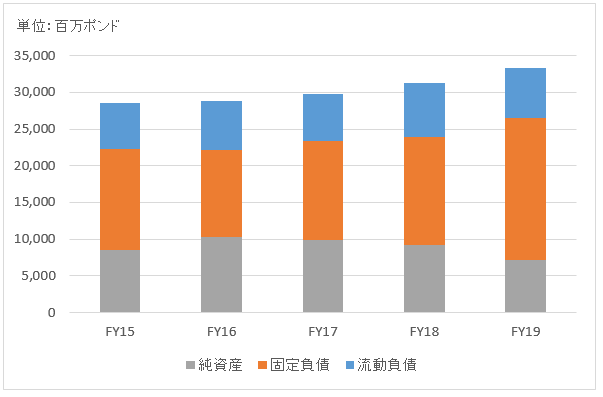

バランスシート

資産

負債純資産

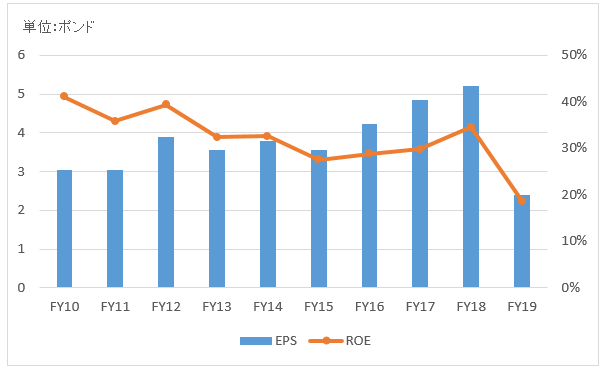

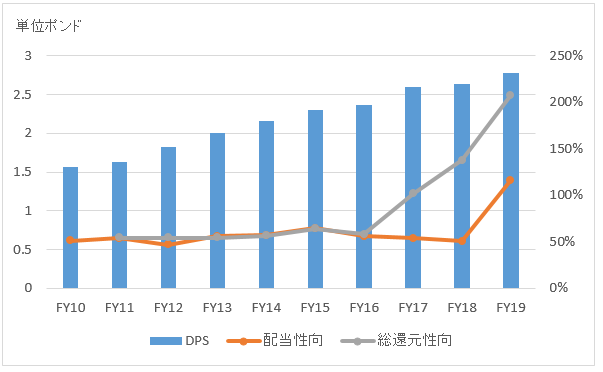

株主還元

過去10年の配当成長

年率+6.4%

この10年で配当は1.9倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2010~2019):+12.4%

過去20年(2000~2019):+12.2%

バリュエーション指標(2020/9/4時点)

予想PER:22.8倍 最新情報はこちら

配当利回り:2.7% 最新情報はこちら

コメント

ディアジオは1997年にギネス社とグランドメトロポリタン社が合併して誕生した英国の酒造メーカーです。

主なブランドとしては、スコッチウイスキーの「ジョニー・ウォーカー」やウォッカの「スミノフ」、ビールの「ギネス」、ラム酒の「キャプテン・モルガン」、リキュールの「ベイリーズ」などがあります。

豊富な製品ラインナップを揃えており、事業エリアもグローバルです。北米がメイン市場ですが、欧州やアジア・日本でも積極的にビジネスを展開しています。ただし利益という意味では北米市場で半分以上を稼いでいます。

財務データを確認しましょう。

売上規模は100億ポンド(約1.5兆円)ほどで横ばいが続いていましたが、FY16に120億ポンドまで拡大しています。ブレグジットをきっかけにポンド安が進んだ影響が大きかったです。

FY19(2020年6月期)の売上高は117.5億ポンドで前年比▲9%の減収。北米以外の全地域でマイナスとなりました。会社資料ではあまり言及されていませんでしたが、COVID-19の影響が出ていると思われます。

FY19の純利益は14.1億ポンドで前年比▲55%の減益。今期は特別費用があったためですが、特殊要因を除いたNon GAAPベースでも▲14%の減益でした。粗利率も1.5%ほど悪化しており気になるところ。

キャッシュフローも前年より落ち込みましたが、営業CFマージンは依然20%ほどあります。

バランスシートを見てみましょう。固定資産が多いですが、主な中身は買収に伴うのれんと無形資産です。特に無形資産の金額が大きく、“Crown Royal whisky”や”Captain Morgan”、”Johnnie Walker Whisky”といったブランド価が多いです。これらの無形資産は償却していないものが多く、今後も減損しない限りバランスシートに残り続けます。

配当は毎年コツコツ引き上げられています。この3年は自社株買いも積極的です。FY17に15億ポンド、FY18に27億ポンド、FY19に13億ポンド相当の自社株を買い戻しています。総還元性向は100%超。

ディアジオは英国企業で現地源泉がない点も魅力です。NISAと相性が良いです。

hiroさん

早速のディアジオ銘柄分析、本当に有難うございます。いやはや、優良銘柄という事はわかってはいましたが、hiroさんの様な会計のエキスパートに詳細な財務分析をしていただけた事で、この銘柄を信じて保持していてよかったと納得させる事ができました(勿論今後の結果は自己責任です)

いかんせ英国企業で、本国での為替の影響が読みにくく、ドルベースだと確かに乱高下している印象ですので明確には連続増配銘柄・・と言えるのか疑問に思うところもありましたが(あくまでもADR取引ですので)、ギネスビールやヘネシーといった、確固たるブランドが確立されており固定ファンがいる事や、タバコと同じく人間のアルコールへの欲望は未来永劫消える事はないだろうという極めてざっくばらんなww理由で、信じてこれからも保有し続けたいと思います。

今回は突然のお願いにも関わらず、ありがとうございました。

UGさん、こんばんは。

いえいえ、とんでもないです。

こちらこそ、ディアジオという企業の事業内容と財務内容について知ることができました。

ご依頼、ありがとうございました。

本当に、、名前しか知らなかったので。

調べれば調べるほど有名な企業であることがわかって、無知な自分が恥ずかしいです。

記事に書いた通りですが、数字はピカピカですね。

飲料業界でぱっと思いつく、コカ・コーラやペプシコ(スナックも半分あるが)の収益性と変わらないレベルです。

もう数字だけ見る限りは、KO,PEP,BUDそして今回のDEOはどれも横一線、どれも超優良企業という印象を受けました。

言うまでもなく、DEOは長期投資に相応しい銘柄だと思います!

>いかんせ英国企業で、本国での為替の影響が読みにくく、

確かに、ぱっと見の為替の影響は読みにくいですね。

ただ思ったのは、地域別の売上ポートフォリオは適度に分散されていますね。

為替の影響も、うまく分散されていると思われます。

アルコールやたばこへの需要は、これからも消えないと私も思います。

そして、これらの嗜好品は社会に高い価値を提供していると思っています。

私はPMやMOの株主ですが、何ら後ろめたい気持ちはないです。

誰しも一度の有限な人生を生きているわけで、何に価値を感じてお金を使うかは人それぞれです。

多少体に悪いとわかっていても、楽しい、気持ちいい、美味しいという感情を優先させる人は多いと思います。

それがマーケットのニーズなら、そのニーズに応える企業は社会に必要だと思います。

>ざっくばらんなww理由で、信じてこれからも保有し続けたいと思います。

いいですね!

何となくとか、直感とかって大事だと私は思っています。

株式投資では、業績、PER、配当利回りとかの数字の分析が大事だと思われがちです。

確かに、明らかに割高でないことを確かめることは大切だと思います。

でも最後はえいや!ですよ。

明日の未来もわからないのに、10年後30年後の未来が誰にわかるでしょうか?

自分の実生活、これまでの経験から、何となくざっくりふわっと感じることを根拠に投資するのはむしろ健全だと思います。

また、何か希望銘柄があればいつでもご連絡下さい。

あまりに小型銘柄ですとブログ記事にはしませんが、個別にエクセルファイルをメールでご送付したことも何度もありますので。

いつも興味深く読んでます、きしょうです。

私は30銘柄(ダウ平均と同じ15銘柄+自分の裁量で選ぶ15銘柄)

を選んで運用をしているのですが、

「数字や理論で選ぶのが基本だが、一部だけなら理屈抜きの直感で選ぶのもよい」

とも日頃から思っています。遊び心ですね。

そこで私はウイスキーやウォッカが好きなので、それに関連する銘柄はあるかなと思い会社を探していました。そこで見つけた会社がディアジオだったのです。

数字的にも優良企業ですし、お酒や煙草といった、

「依存性のある嗜好品を売る」という産業は強いと思いますね。

ちなみに私が自分の判断と責任で重視し、保有している会社はアクセンチュア(ACN)です。

ITサービス・システム開発と経営コンサルティングで有名な大企業ですね。

本社がアイルランドにあるのですが、これは法人税節税のためだそうです。

システム開発やコンサルティングというのは、その分野のエキスパートが数人集まれば、

新しい会社を設立できてしまうほどに、

設備投資が不要な産業です。弁護士、会計士の事務所に似ているかも知れませんね。

景気には敏感ですので、シーゲル派を自称される方々が好むかどうかは疑問ですが、

IBMを優良と思う方にとっては、同じように優良な会社だと思います。

もしお暇があれば、ACNについて記事として取り上げて頂けるとうれしいです。

以上になります。今後ともよろしくお願いします。

きしょうさん、こんばんは。

ダウ銘柄のような大型株は、やはり投資対象として安心できますね。

私も結果として、複数のダウ構成銘柄を保有しております。

>「数字や理論で選ぶのが基本だが、一部だけなら理屈抜きの直感で選ぶのもよい」

投資成果が客観的な数字で測定される以上、投資の入り口も客観的に数字で判断するのが合理ですよね。

私も、業績推移やバリュエーション指標を見て投資しています。

一方で、どんだけ考えても結局わからんし、大型株で明らかに売られ過ぎている状況は基本ないだろうとも思っています。

色々と考えますが、最後はえいやで投資をしているのが本音ではあります。

アクセンチュアに投資されているのですね。

実は、私個人的な考え方なのですが、コンサル会社は長期投資対象に向かないと考えているんです。

あくまでも私個人の意見であって、人様の投資法を批判したり否定したりする意図は全くありませんので。

やはりコンサル会社は、優秀で専門知識を持つ従業員(コンサルタント)こそが利益の源泉です。

そのため、資本家である私たちより労働者側の方が、交渉力が強い面があるのでは危惧しております。

実は、以前こんな記事を書きました。

https://growrichslowly.net/no-invest-ib-and-consulting/

もしお時間あれば、ざっと読んで頂けると幸いです。

長期投資で複利ベースで利益を積み上げることができる企業って、ブランド力というか”過去の遺産”で稼いでいる企業なのではと思っています。

私見で恐縮ですが。

そういう考えもあって、米国銘柄分析でACNはピックしておりませんでしたが、今度取り上げてみますね。

ご依頼、ありがとうございます。

で、この件で、最近矛盾を感じていることがあります。

それは、自分がIBMに投資していることです。

IBMってITコンサルサービスが主なビジネスだと聞いています。

それは、アクセンチュアのようなIT専門コンサルと同じような性質に属するのでしょうか?

ACNへの長期投資を否定しておいて、IBMへ長期投資するのは矛盾しているのかもしれません。

どうなんでしょうか。

やはり自分が勉強不足なんですね。

IBMのビジネスを100%理解することなく投資しているから、こういう迷いが出てくるんだろうな。。

まとまりのない返信となって、申し訳ないです。

コメントありがとうございました。

hiroさん、こんばんは。

私のブログについては、少しづつ原稿を書いているものの、忙しくてなかなか進みません。

なお、ITコンサルタント会社ですが、米国内では、IBMがダントツのトップで、2番手がアクセンチュアです。

IBMは、自社開発のソフトを使うことが多く、当然データーセンターもIBMのクラウドに保管となります。

対して、アクセンチュアは、定評のあるソフトを組み合わせてシステム開発を行うことが多いです。データベースならオラクルを使ったり、SAPのソフトを使ったり、データセンターのクラウドはMicrosoftやAmazonに依頼したりと、定評のある他社のソフトやサービスを組み合わせてシステム構築をします。ほとのどの企業業務は既存のソフトの組み合わせで対応できます。ただ、軍事のように既存のソフトの組み合わせでは対応できない事柄もあります。その場合は、IBMに大規模なシステムを依頼でざるえないと思われます。

企業経営者にとっては、ITシステムを依頼することはデータを人質を取られるような感覚なので、1社に支配されるよりは、分散させた方がリスクが減ると考えると思います。その結果、アクセンチュアがシェアを伸ばしています。また、アクセンチュアのサポートが劣化すれば他社へサポートを変更することも定評のある他社のソフトを使っていることから可能となります。

ITコンサルの企業でIBMかアクセンチュアのどちらかには投資をしたいなと思っていますが、アクセンチュアの経営コンサルタントの業務がいまいちわからないので、まだ判断が下せていない状態です。

鎌倉見物さん、こんにちは。

文章って読むのは一瞬ですが、書くのは本当に大変ですよね。

書いてみて初めてわかる苦労です。

個人的に、書き始めが一番苦労します。

出だしを書き始めると、あとは勢いで進めます。

鎌倉見物さんは本業が大変お忙しいと思いますので、どうぞ無理されずに執筆されて下さい。

ご自愛ください。

アクセンチュアについて、アドバイスありがとうございます。

おかげで、理解が進みました。

IBMとACNの違いについて、頭の中でふわっと理解していたことが言語化できた気がします。

ITコンサルをするという点は、両者共通ですよね。

そのコンサルで提供するITツールが違うわけですね。

IBMはハードウェからソフトウェアまで、自社開発製品を提供することが多いです。

そして、顧客データも自社のデータセンターに保管する。

一方でACNは、SAPとかオラクルなど他社の優秀なITツールを紹介しつつ、コンサルを行っていますよね。

そこが大きな差かなって理解しました。

だからかな~、IBMはACNよりもコンサルタントのサービスの品質だけでなく、自社システムが利益の源泉になっている気がします。

一方で、ACNは完全にコンサルティングサービスの品質のみが利益の源泉だと思います。

もちろん、ACN内で過去のコンサルティングによって得た知見の蓄積や、ブランド力といった要素も多分にあるとは思いますが。

IBMもACNも高い給料を払って、優秀なコンサルタントを雇わないとビジネスが持続しない点は共通だと思います。

ですが、ACNの方がより一層コンサルタントという人的資源に頼ったビジネス体系だと思いました。

>ITシステムを依頼することはデータを人質を取られるような感覚なので、1社に支配されるよりは、分散させた方がリスクが減ると考えると思います。その結果、アクセンチュアがシェアを伸ばしています。

なるほど~、大変勉強になります。

最近WMTが、顧客にアマゾンのAWSを使わせないよう圧力をかけているというニュースが報道されていましたが、それに通じますね。

アクセンチュアって最近はシェア伸ばしているのですね。

興味出てきました。

アクセンチュアの財務諸表見て、記事上げてみます。

アクセンチュアの戦略コンサルの方と仕事をしたことありませんが、ITコンサルの方とは何度も仕事を一緒にしたことあります。

やはり、皆さん大変優秀でプレゼンがうまく、仕事にストイックですね。

絶対に自分がアクセンチュアで働くのは無理だ~って思っちゃいます。

そんな優秀なコンサルが必要なビジネスって、資本家にとってどうなんだろう?って思います。

それはIBMも一緒ですがね。

DEOは自社株買いをあまりしないのでなんとなく敬遠してましたが、気づいたら株価が結構上昇しちゃいましたね。

結局昨年末あたりが買い時だったようです。(英国株全般がそんな感じですが)

どうでもいいことですが、コンビニとかでよく売っている「スミノフアイス」を、森永の「アイスボックス」に入れて飲むとおいしいですよ。

そこまでご存知なのですね~。

DEOという銘柄は、読者さんに分析依頼を受けなければ一生知ることがなかったかもしれません。

確かに、DEOは自社株買い少ないですね。

株価は割安ではないという経営者のメッセージかもしれません。

あ、でも株価上昇しちゃったんですね。

英国大型株はブレグジットで予想外に上がりましたね。

>「スミノフアイス」を、森永の「アイスボックス」に入れて飲むとおいしいですよ。

へ~、確かに結構合いそうですね!

今日は夜にスーパー銭湯行ってサウナに入る予定なので、その後買ってみます!

この組み合わせを思いつくことに敬意を表しますw。

こんにちは!

いつも楽しくブログ記事拝見しています。

hiroさんのブログをみて米国株投資をはじめて、PM、MO、XOM,Tなど400万ほど買ってみました!

配当再投資戦略なので長期的な視点で行わなければいけないことは理解しているつもりですが、少しでも資産増加の速度を速めたい欲望があって高利回りの株にも手を出そうか迷っているところです。

BPLを購入しようと考えていますが、いまいち決心がつかないので企業分析の記事とhiroさんの意見を聞いてみたいです!

お時間があれば宜しくお願いします。

こんばんは。

同じ銘柄ですね!

いつ買われたか存じ上げませんが、最近の株価の調子ではパフォーマンスはそんなによくないですよね。

気長に持てばリターンは回復すると思います(保証はできませんが)。

>少しでも資産増加の速度を速めたい欲望があって高利回りの株にも手を出そう

わかります、その気持ち。

少しでも早くリターンが欲しいと思うと、キャピタルゲインが狙えるグロース株より高配当銘柄が欲しくなりますよね。

キャピタルゲインは不確実ですが、インカムは減配しない限り確実ですから。

BPLという銘柄は初耳で詳しく存じ上げませんが、簡単にバリュエーションを見ました。

利回り13.6%はちょっと高過ぎて危険かな~と感じました。

配当性向は100%を超えています。

持続可能な配当ではないように思います。

株式の平均リターンが名目でも9%程度が期待される環境ですが、利回りが13.6%もあるということは目前の減配リスクを織り込んでいる証です。

短期で持つなら大丈夫かもしれませんが、長期保有には不向きかな~と思いました。

詳細な分析はできておりませんが。

簡単にPL見ましたが、きちんと利益は出ていますね。

ですが、繰り返しですが利益の割に配当が大き過ぎます。

直近で言えば、EPS3.3ドルに対してDPSは5.0ドルです。

連続増配年数15年ですが、記録更新に黄色信号が灯っているように見えました。

銘柄分析ですが、既存銘柄からの追加は一旦ストップしています。申し訳ないです。

他にもたくさん依頼が来ておりますが、既存銘柄の更新で手一杯の状態です。