※FY20(2020年8月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はアクセンチュア(ACN)をご紹介します。

基本情報

| 会社名 | アクセンチュア |

| ティッカー | ACN |

| 創業 | 1989年 |

| 上場 | 2001年 |

| 決算 | 8月 |

| 本社所在地 | アイルランド |

| 従業員数 | 506,000 |

| セクター | 情報技術 |

| S&P格付 | A+ |

| 監査法人 | KPMG |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

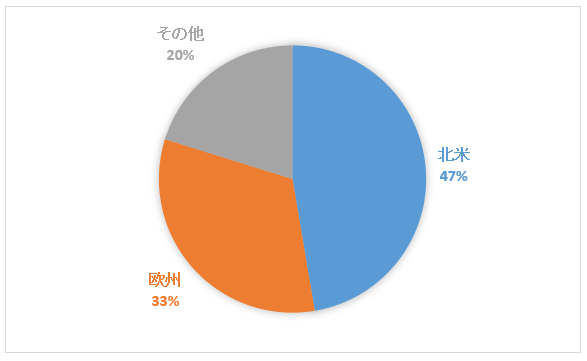

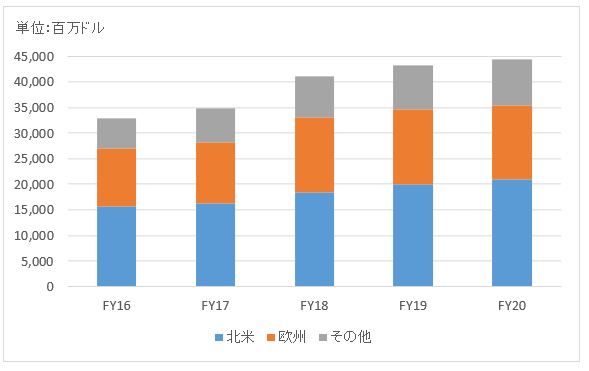

地域別情報

地域別売上構成比

地域別売上高推移

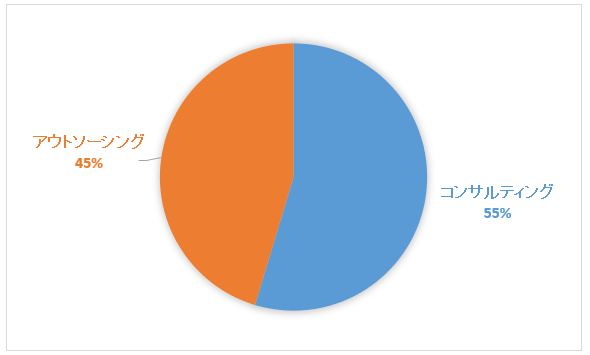

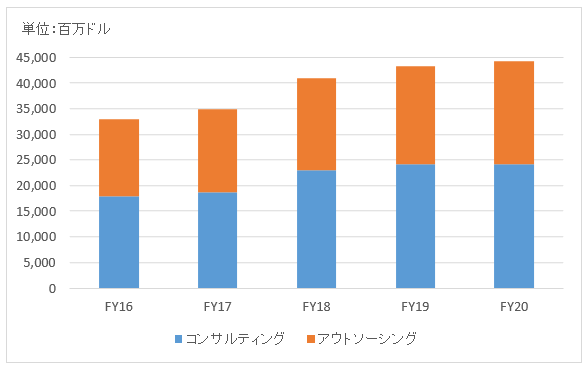

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

セグメント利益推移

開示なし

セグメント利益率推移

開示なし

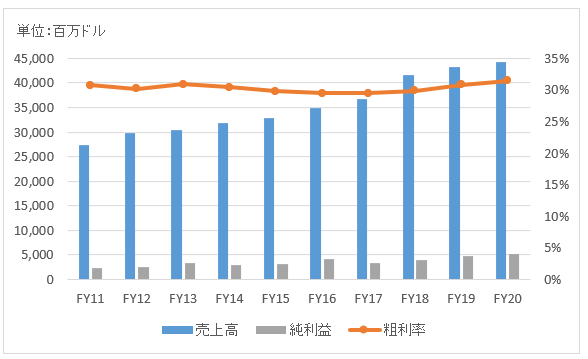

業績

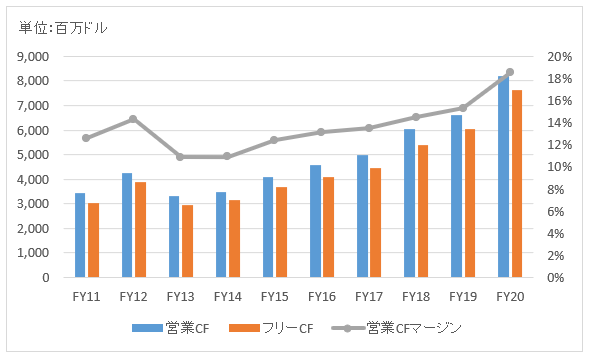

キャッシュフロー

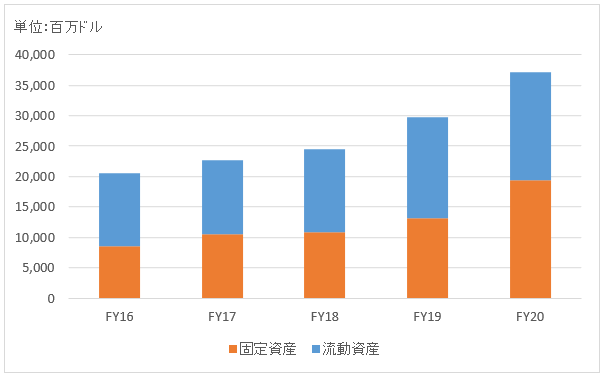

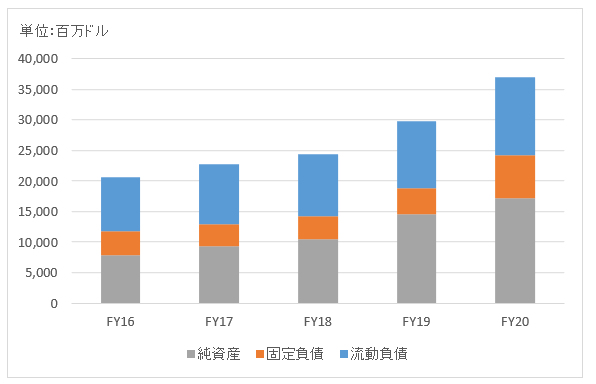

バランスシート

資産

負債純資産

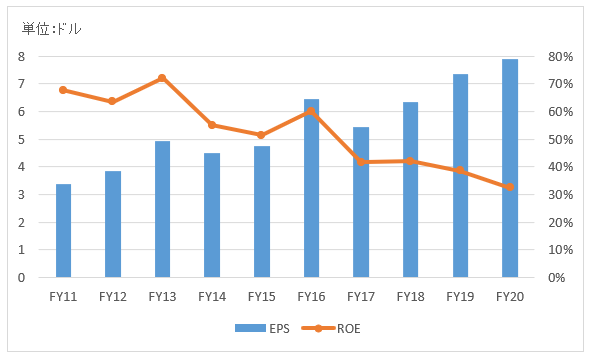

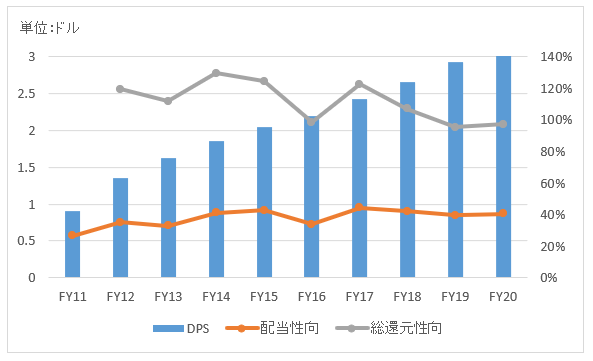

株主還元

連続増配年数

0年

過去10年の配当成長

年率+11.0%

この10年で配当は2.8倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2010~2019):+20.0%

上場以来(2002~2019):+13.8%

バリュエーション指標(2020/11/21時点)

予想PER:30.2倍 最新情報はこちら

配当利回り:1.0% 最新情報はこちら

コメント

アクセンチュアは世界を代表するコンサルティング会社一つで、日本を含めグローバルでビジネスを展開しています。

業務コンサルティングをしながら、適切なITシステムソリューションを提案することが多いです。また、戦略コンサルティングも手掛けており、マッキンゼーやBCGとコンペで競合することもあります。

コロナ禍で受注が減っていると思いきや、逆でむしろデジタル関連を中心にコンサル需要は高まっています。特にアクセンチュア日本は規模拡大が著しく、従業員数はこの6年で3倍になっています。

財務データを見てみましょう。

FY20(2020年8月期)の売上高は443億ドルで前年比+3%。為替影響除く伸長率は+4%。北米で成長、ヨーロッパは横ばいでした。部門別で見るとヘルスケア・公共セクターの伸びが大きいです。次いで伸びているのは通信、メディア・テクノロジー、金融サービス。

売上拡大ともに伸びています。営業CFマージンが年々改善しています。

FY20に総資産が増えているのは、これまで簿外だったリース資産を資産計上しているためです。また、買収に伴ってのれんも増えています。

この10年でDPS(一株当たり配当)は約3倍に増えました。自社株買いも多く、総還元性向は毎年ほぼ100%です。

hiroさん、こんばんは。

アクセンチュアいいですねー!

コンサルは最上流なのでマジで給与高くて羨ましいです。

ただ、ここだけの話、派遣さんも結構いらっしゃるみたいです。日本だけかも?

ちなみに世界最強のコンサルといえばマッキンゼーですよね。

未上場なので株買えないですが、いつか上場しないかな〜と思ってます。

mimizuさん、こんばんは。

アクセンチュア思っていた以上に、高い株主リターンで驚きました。

やはりあれだけ優秀なコンサルタントを抱えているだけあって高収益ですね。

アクセンチュアのコンサルさんは本当に優秀で信頼できます。

が、やはり単価は高いなという印象ですけどね。

アクセンチュアだけでなく、デロイト、PwC、EY、KPMG、NTTデータなど主要なコンサルティング会社の方と仕事したことありますが、どの会社のコンサルさんも本当に優秀過ぎて尊敬します。

自分がコンサルで働くなんて絶対に無理だな~ってつくづく思います。

>派遣さんも結構いらっしゃるみたいです。

そうですか、それは初耳でした。

派遣さんはクライアントには行かずに、事務所で作業する感じでしょうかね。

今まで派遣さんに出会ったことはありません。

マッキンゼーは弊社の経営企画室と深い付き合いがあります。

個人的に直接話したことはありませんが、なんか戦略コンサルと聞くだけで恐縮してしまいます。

世界中の優秀な頭脳が集まっているのでしょうね。

マッキンゼーからの請求書を見たことありますが、アクセンチュアの単価を遥かに超えています。。

マッキンゼーがもし上場したら、、投資するかは悩みます・・。

アクセンチュアは、私が取り上げてみてくださいとお願いした会社ですよね。ありがとうございます。

やはり同じ会社であっても、違う人が評価すれば多様な発見がありますね。

私はマネックス証券で米国株を取引・保有しています。マネックス証券には、

「投資戦略を記述するためのプログラミング言語」が使えるという面白い特徴があります。

(取引ツールはTradeStation、プログラミング言語はEasyLanguageといいます)

これを使えると、

「全米国上場企業の、遡れる限り全年度の財務諸表の欲しい数字(純利益、配当、純資産、有利子負債etc.)

を取得・計算・集計し、予想投資リターン順に並べて表示する」

みたいな操作ができます。一度プログラムを書けば、あとは実行ボタンを押すだけです。

私はサラリーマンとしての仕事がプログラマーなので、こういうのは好きですぐ慣れました。

1年ほど前にそうやってプログラムを書いて見つけた、よさそうな会社がアクセンチュアだったのです。

いろいろな企業価値評価方法を研究してきましたが、

「株式投資リターンの期待値=株主還元利回り+予想成長率」

「予想成長率=還元されない利益÷(有利子負債+株主資本)」

が便利で有益な評価方法だと感じてます。(複数年度にまたがって加重平均を求めます)

それをうまくプログラムとして書いて、会社の絞り込み・並べ替えをパソコンにやらせて、

最後は自分の直感で買う、というのが定期的な私の日課となってます。

アクセンチュアは、有利子負債なしでROEが60%という数字ですが、

これは優良です。会社の信用力を考えれば、低い金利で多額の融資が受けられそうですが、

あえてそれをせず自己資本比率100%で経営しているのには、きっと根拠があるのでしょう。

ちなみに、上記の評価方法では、アクセンチュア以外の良い会社は、MA(マスターカード)、

MCO(ムーディーズ)、AAPL(アップル)、TJX(ティー・ジェイ・エックス(アパレルメーカー))等

があるのですが、配当利回りの低い景気敏感株なのでシーゲル派には買いづらいですね。

UPS(ユナイテッド・パーセル・サービス 大手運送会社)、

TROW(ティー・ロウ・プライス・グループ 資産運用会社)、

MMM(スリーエム 化学系コングロマリット)等は、

上記の数式、シーゲル派、景気の波に乗りたい派、どの立場から見ても良い会社だと思います。

「タバコ株の投資収益率はなぜ高いのか?を定量的に説明可能にしたい」という気持ちがあって、

研究の結果、上記数式に行き着きました。実際タバコ株は、利回りと成長率の両方が高いですよね。

>アクセンチュアの方と合コンに行ったことがある

有名企業の正社員の人達と実際に触れ合う機会があるって、珍しくて貴重な体験だと思いますよ!

素敵な人に出会って円満な家庭を築くこと(大げさですが)は、証券投資より遥かに大事です(笑)。

>営業CFマージンは高収益と言われる目安の15%には届かないものの、安定して高収益なレベルだと思う。

営業CFマージンって、「営業CF÷売上高」のことですよね。

私は、「売上高のうち、株主の取り分になる部分はごく一部であるため、

株式投資家にとっては売上高の分析は重要ではない。

純粋な株主の取り分であると言える税引後純利益とFCFを重視すべきである。」

と考えて、売上高の分析から逃げてきたんですよね・・・。

営業CFマージン的には、IBMのほうが優良ですよね。

売上高はすべてのステークホルダーに関係するフローなので、

すべての人が注目すべき数字であるといえます。

>コンサル会社と言うとどうしても、

>稼いだお金はパートナーががっぽりもっていくイメージがあるがACNはきちんと株主還元できている。

>そこはさすがガバナンスが整っている米国大企業だと感じた。

パートナー(株主のような責任も持つ従業員)に対する報酬は、

現金ではなく自社の株式で配られているのだと思います。

完全ではないにせよ、それによって利益相反を防いでいるのですね。

>1点、ACNのキャッシュフロー計算書を見ていて気になったことがある。

>それは毎年増資しているのである。そんなに大規模ではないが、

>毎年「株式発行による収入」の欄に5億ドル前後の数字が見られる。

これは私にとっても謎ですね(笑)

私は決算の概観にはGoogleFinanceを使っているのですが、

それだと増資と自社株買いは、その正味額しか確認できないのです。

もちろん正味の株主還元は大きいので、希薄化の心配はありません。

米国企業の分析サイトでは、インサイダー(役員等)がどれだけ自社株の取引を行ったのかも

まとめられています。

http://www.gurufocus.com/

ROEとか、PERとか、EV/EBITDAとか、よくある評価指標を一覧できるサイトです。

英語がわからなくても、専門用語(ROE、PER等)と数値で会社の価値を概観できます。

英語がわかれば個性的なライターたちの記事も読めます。

以上になります、今後もよろしくお願いします。

きしょうさん、先日はアクセンチュアを話題に挙げて下さりありがとうございました。

おかげさまで、アクセンチュアの財務状況・業績について知るきっかけとなりました。

きしょうさんはプログラマーなのですね。

私はそっち方面の知識かなり疎いです・・。

エクセルでマクロを組むなんて絶対に無理です。

仕事の引き継ぎで前任者がマクロを組んでいると「おいおい、やめてくれよ・・」って心の中で思っています。

きしょうさんはブログ運営なども、かなり有利に進められると思います。

現代はネット社会なので、IT系に強い人は羨ましいです。

マネックス証券にそんな機能があるとは知りませんでした。

その機能を実際に使いこなせるのはきしょうさんなどごく一部のユーザーだけなんでしょうね。

以前、きしょうさんは数字にこだわって銘柄選別をしているとおっしゃっていましたが、こういう背景があったのですね。

確かに投資リターンは数字で客観的に測定されるものだから、投資判断をなるべく数字に基づいて実行するのは合理的ですよね。

投資には主観的予測も大事ですが、所詮個人の主観的な予測なんて的外れなことも多いので、先ずは冷静に数字でスクリーニングにすることは大切だと私も思います。

「株式投資リターンの期待値=株主還元利回り+予想成長率」とは今までの株主還元実績をベースに、将来の株主還元額を予想するということですね。

>アクセンチュアは、有利子負債なしでROEが60%という数字ですが、

見落としていました。

アクセンチュアって有利子負債ゼロなんですね。

確かにコンサル会社は、設備投資という概念があまりないので資本を負債調達する必要性は薄いのかもしれません。

実は、私がコンサル会社への投資に否定的だったのがこの辺なんですよね。

資本を負債で調達して、それをストック性のある資本に転換できないイメージがあるんです。

ただただ毎年人件費が垂れ流れるイメージ。

ただ負債がないってことは経営として健全なのは間違いないですものね。

きしょうさんはこの負債ゼロという点を高く評価されているのですね。

私と少し考え方が違うところもあって、大変勉強になります。

>最後は自分の直感で買う、

やはり最後は直感で買うしかないですよね。

とは言え、最初に数字で厳しくダメ銘柄を判定しているので安心感を持てますね。

私も結局のところやっていることはきしょうさんと一緒なのかもしれません。

私の場合、きしょうさんほど厳密に指標でスクリーニングしておりませんが、ある程度収益性や特にキャッシュフローを見て優良企業か否かを確認して、最後はえいやで投資しています。

あと、なるべくマーケットが悲観的になっているセクターを重点的に狙うようにしています。最近のエネルギーや通信のような。

ただ、こうすると短期的には株価が低迷することが多いのでバランスも大事かなと最近思っています。

下値を拾うより、高値を追う方が精神的には楽ですね。

投資する私たちは感情ある人間である以上、精神的に楽か否かというのは結構重要な点だなと痛感しております。

銘柄のご紹介ありがとうございます。

マスターカードなどは、低配当利回りで個人的には買いずらいですが、財務諸表はピカピカですよね。

決済ネットワーク大手は、中国市場を抑えることがもしできれば急激な成長を見込めるだろうと思っています。

ただ、中国は外国資本の規制が厳しいのでどうなるかわかりませんが。

きしょうさんがピックして下さった銘柄で、まだ私のブログで紹介していない銘柄もあるのでどこかで記事にしたいと思います。

>実際タバコ株は、利回りと成長率の両方が高いですよね。

タバコ株が過去高いリターンだった理由がまさにこの一文に詰まっていますね。

利回りが高いってことは、基本的には高い成長が見込まれていないことを意味しています。

でも、実際の成長率は高かった。

つまり、投資家期待を超える実際成長率だった。

投資リターンとは、いかに投資家期待を超える成長を達成できるか否かということですからね。

営業CFマージンについては、私は広瀬氏の書籍で知って「これは使える指標だな」と思って見ているだけですね。

きしょうさんほど、この指標の有用性について検証したことはありませんでした。

ただ会計士としての直感的に、売上高と営業CFに着目するのは合理的だと思いました。

というのは、分母も分子もほぼ粉飾不可能だからです。

PL項目って正直言っていくらでもいじれますw。

ただ売上高だけは操作できません。普通は。

米国企業の決算では売上高のアナリスト予想と実績との差は重視していますが、EPSはあまり信用していませんね。

たとえ調整後EPSであっても、ある程度は経理処理で恣意的に上下させることはできますので。

最近の会計実務は見積もりや将来予測が介入する余地が多くて、客観的な正解がありません。

また営業CFもキャッシュフロー項目なので当然操作不可能です。

営業CFマージンを偽りで高く見せることは出来ないので、これを時系列で並べることの意義は大きいと判断しました。

そういうこともあって、米国株銘柄分析記事では営業CFマージンを載せております。

米国企業の分析サイトのご紹介ありがとうございます。

英語で辛いですが、頑張っていじってみますね。

いつも役に立つ情報をありがとうございます。

こちらこそ、今後もよろしくお願いします。