※FY20(2021年1月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はロウズ・カンパニーズ(LOW)をご紹介します。

基本情報

| 会社名 | ロウズ・カンパニーズ |

| ティッカー | LOW |

| 創業 | 1946年 |

| 上場 | 1979年 |

| 決算 | 1月 |

| 本社所在地 | ノースカロライナ州 |

| 従業員数 | 約36万人 |

| セクター | 一般消費財・サービス |

| S&P格付 | BBB+ |

| 監査法人 | Deloitte |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

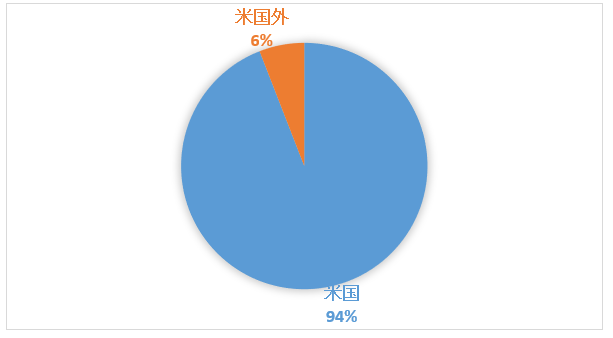

地域別情報

地域別売上構成比

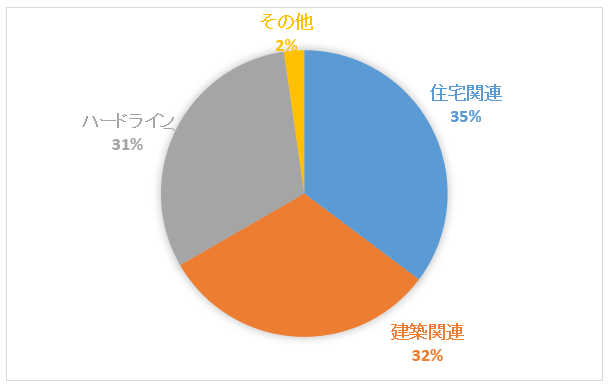

セグメント別情報

セグメント別売上構成比

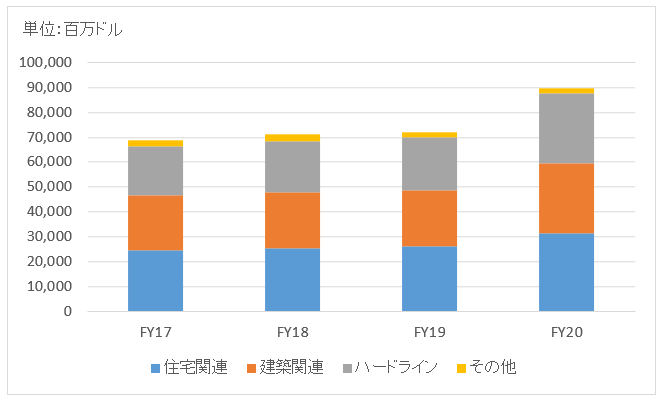

セグメント別売上高推移

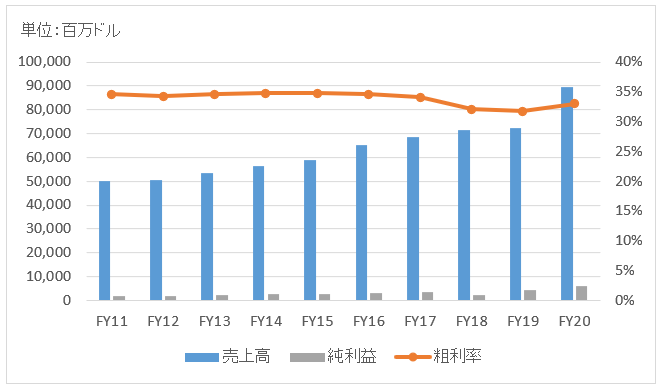

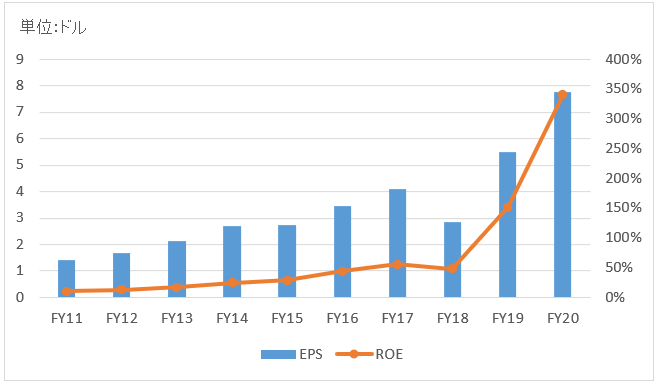

業績

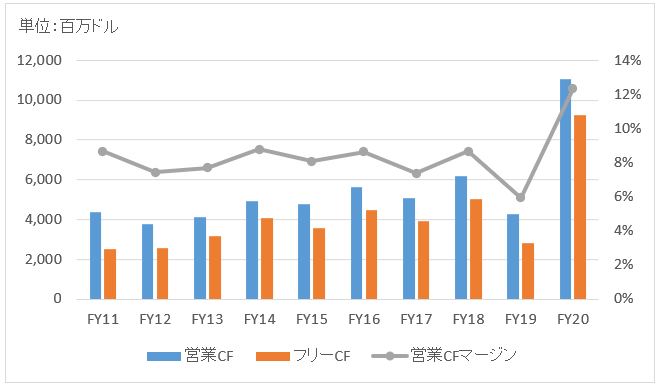

キャッシュフロー

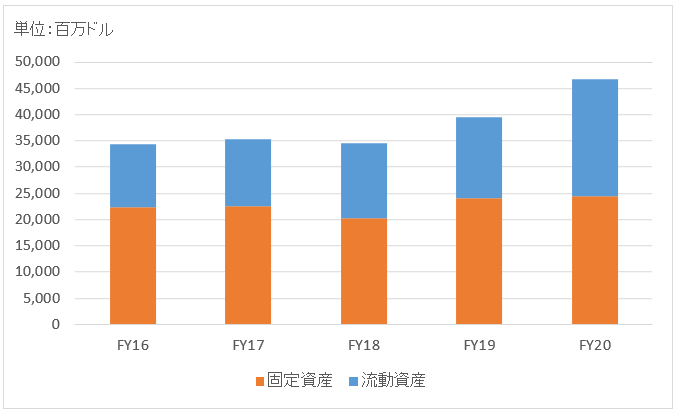

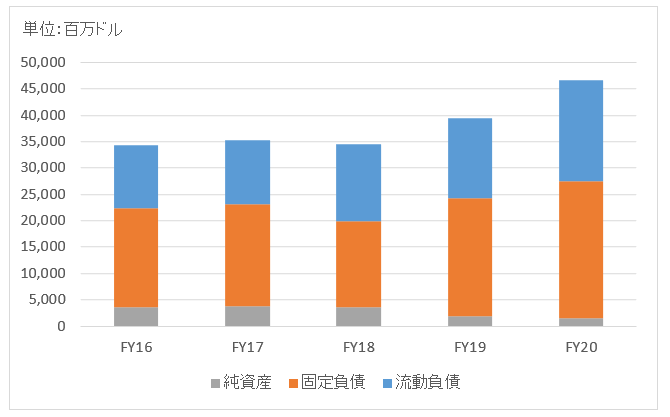

バランスシート

資産

負債純資産

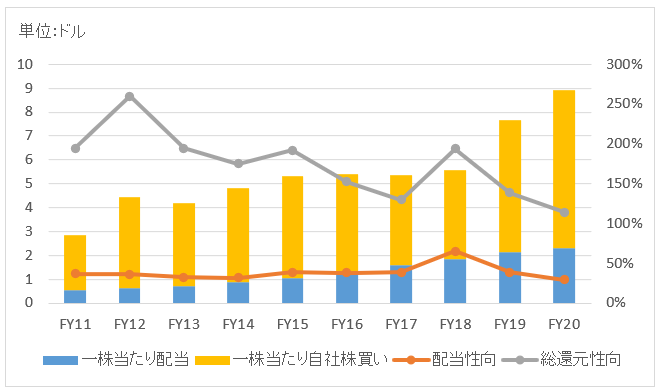

株主還元

連続増配年数

57年

過去10年の配当成長

年率+18.5%

この10年で配当は5.5倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+22.6%

過去20年(2001~2020):+15.8%

過去30年(1991~2020):+20.9%

バリュエーション指標(2021/3/25時点)

予想PER:16.4倍 最新情報はこちら

配当利回り:1.3% 最新情報はこちら

コメント

ロウズ・カンパニーズ(LOW)はホームデポ(HD)に次ぐ全米2位のホームセンターです。約2000店舗を展開。米国内売上比率は94%。

建材、工具、カーペット、園芸用品、塗料、配管、家電製品などを取り扱っています。米国は日本よりも日曜大工(DIY)が盛んです。DIY用品はネットで注文するよりも、実店舗で専門家のアドバイスを受けながら購入したいというニーズが強く、ネット通販大手アマゾンの支配力が及びにくい分野と言われます。ロウズもオンライン販売をやっていますが、売上の90%以上は実店舗販売です。

2017年にマウスやキーボード等のPC関連の小物を扱うメンテナンス・サプライ・ヘッドクォーターズを買収しました。

財務データを見てみましょう。

FY20の売上高は896億ドルで前年比+24%。販売数量+12%、単価+12%。すべてのセグメントで成長達成。DIY、Pro両市場が好調です。

FY20の純利益は58.4億ドルで前年比+36%。調整後利益では+54%。コロナ禍で自宅にお金をかける人が増えたこともあり、FY20は非常に好調な結果となりました。

営業CFマージンは12%と過去最高。

連続増配年数57年の配当王。この10年のDPS(一株当たり配当)成長率は年19%と立派。また、毎年配当総額を遥かに上回る規模の自社株買いを実施しており、配当性向は30~40%にもかかわらず総還元性向は常に100%超です。

Hiroさん、こんにちは。

LOWの銘柄分析を拝読させて頂きました。

私自身は既にHDを保有しておりましたので、これ以上の同セクター銘柄を新規買付について不要と判断していました。

ですが、このコロナ禍でそうも言っていられない事態に見舞われました。

変わり種でTJX(米国のオフプライスデパートです)を保有しているのですが、なんと23年連続配当にも関わらずコロナ禍で配当を今期停止となってしまいました。

連続配当=揺るぎないものと考えていましたが、考えを少々改めないといけないかな?とも痛感しています。

そんな中でもLOWはHDと同様、堅調さが業績・株価へ反映されていると私は判断しています。

TJXの代替とすべきか新規追加買付とすべきかは今後少しずつ検討しますが、良い判断材料となりました。

Hiroさんの銘柄分析はいつも的確で、大変参考にさせて頂いています。

今後も勝手ながら活用させて頂きます(笑)

こんにちは。

ホームデポもそうですが、このホームセンターという小セクターは株主リターンが非常に優秀ですね。

小売りは営業利益率だけを見ると他業種に劣りますが、その分資産回転率が高く、それがROEを高めています。

結果として株主に十分なリターンを提供してきました。

LOWも手堅い銘柄ですよね。連続増配年数も素晴らしいですし。

私はホームデポが候補の一つです。

米国内のホームセンターでこれだけの時価総額とは信じがたいです。

日本のコーナンや島忠と同じと思わない方がよさそうですね。

米国内だけで展開している企業は、そのビジネスの優位性が肌身で感じれないのが残念です。