※2020年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はJPモルガン・チェース(JPM)をご紹介します。

基本情報

| 会社名 | JPモルガン・チェース |

| ティッカー | JPM |

| 創業 | 1799年 |

| 上場 | 1969年 |

| 決算 | 12月 |

| 本社所在地 | ニューヨーク州 |

| 従業員数 | 250,351 |

| セクター | 金融 |

| S&P格付 | A- |

| 監査法人 | PwC |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

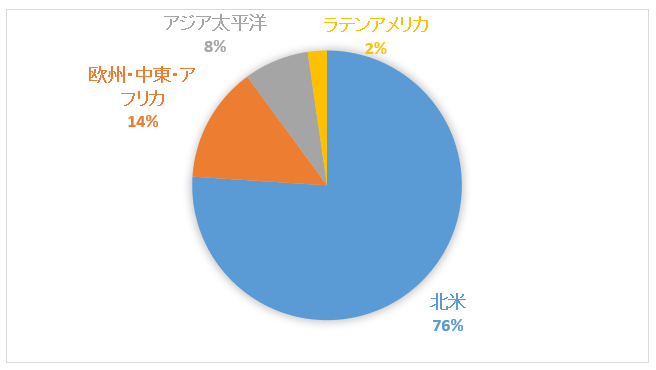

地域別売上構成比

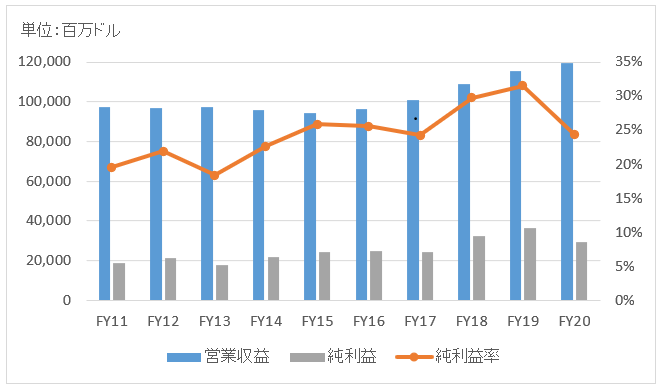

業績

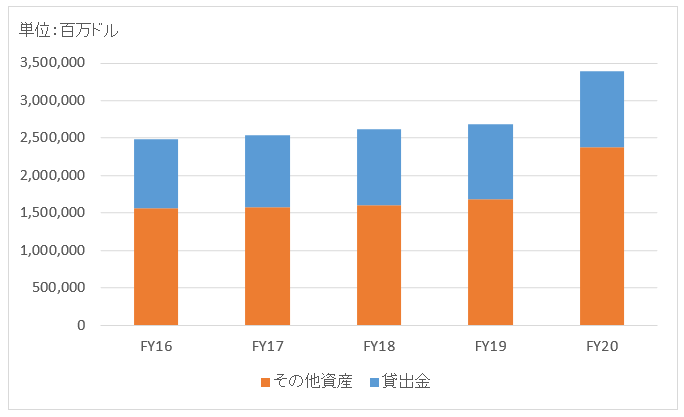

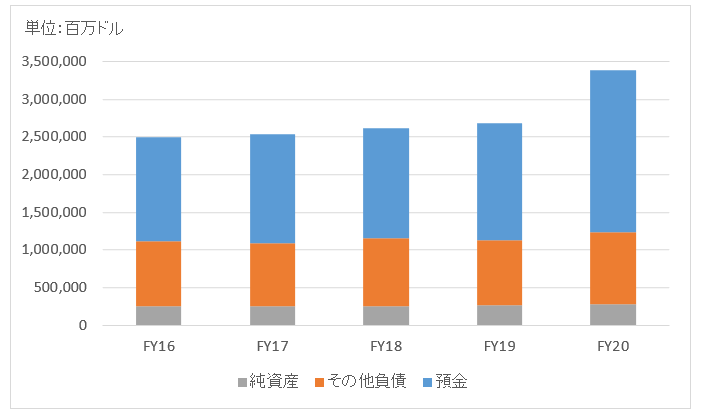

バランスシート

資産

負債純資産

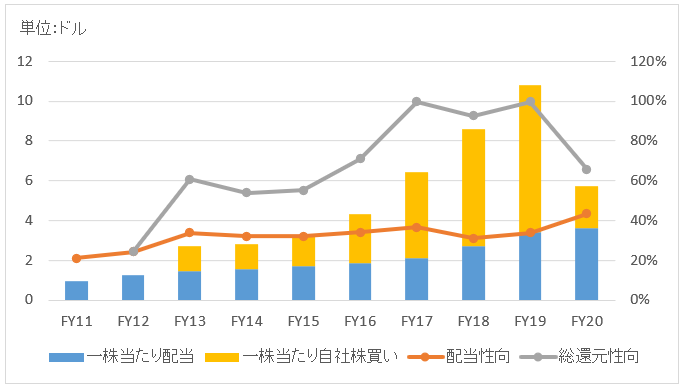

株主還元

※FY11、FY12の自社株買い情報は取れず

連続増配年数

8年

過去10年の配当成長

年率+15.4%

この10年で配当は4.2倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+14.7%

過去20年(2001~2020):+8.4%

過去30年(1991~2020):+16.1%

バリュエーション指標(2021/5/16時点)

予想PER:13.7倍 最新情報はこちら

PBR:2.0倍 最新情報はこちら

コメント

JPモルガン・チェース(JPM)は2000年にJPモルガンとチェースが合併してできた世界最大の金融機関です。NYダウ30銘柄です。

総資産は2020年12月末時点で3.4兆ドル。時価総額世界トップの金融機関です。

売上高の76%が米国内です。

開示セグメントは以下の4つ。

・消費者向け銀行業務(CCB)

・投資銀行業務(CIB)

・ウェルスマネジメント(AWM)

・商業銀行業務(CB)

JPモルガンは、M&Aアドバイスや証券発行サポートなどの投資銀行業務を担っています。チェースは米国内の個人や中小企業向けの金融サービスを提供。売上規模としては、チェースの商業銀行業務の方がJPモルガンの投資銀行業務よりも大きいです。売上全体の45%が個人及び中小企業向けの銀行業務(CCB)です。

財務データを確認しましょう。

FY20の営業収益(売上高に相当)は1,195億ドルで前年比+3%。利息収入減少も、投資銀行部門、住宅ローン手数料の成長が寄与し増収となりました。

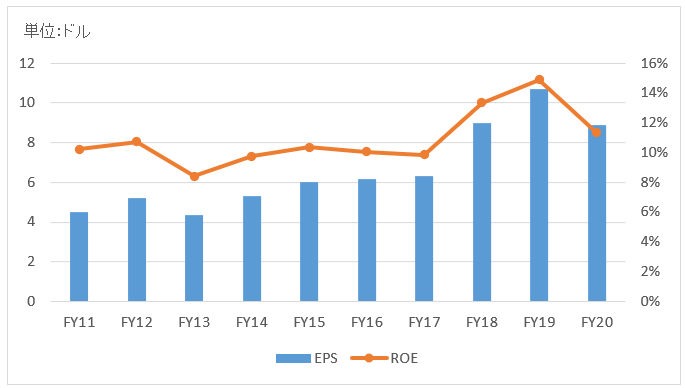

FY20の純利益は291億ドルで前年比▲20%の減益。122億ドルの貸倒引当金繰入額が利益を押し下げました。しかし、FY21になってこの貸引はかなり戻し入れられています。ROEは12%。

FY20に総資産が26%も増加しています。負債純資産を見ると預金が増加していることがわかります。給付金等の米政府の支援策の影響です。

この10年の増配率は14%とかなり高いです。自社株買いも多いです。保守的に運営された優良行という印象を持ちます。

はじめまして

JPMは、VYMにもHDVにも組み入れられている銘柄ですが、米国株ブロガーの方で、持っています、と言っている人は見た事がありません。これは、金融株で、今は金融株に投資する時期ではないと、判断しているということなんでしょうか。

はじめまして。

確かに金融銘柄は不人気ですよね。

JPMやBACに投資している人はあまり見かけません。

過去の金融危機の記憶がまだ残っていて、銀行株に対するリスク認識が高いのかもしれません。

あとはおっしゃる通り、低金利というのも問題です。

長期金利が下がって金利マージンが縮小しているので、一般的に考えると銀行株は「買い」とは言えません。

しかし、逆張り発想で今仕込んでおくという判断もあるのかもしれません。

かつてに比べて大手米金融機関のバランスシートは非常に健全ですし、配当は安全です。

バフェットは銀行株を積極的に仕込んでいますよね。

買おうか、迷っていたら、「おは、ぎゃー、買っておけば」となっていました。

第1四半期決算が良かったみたいですね。

銀行株はもっとも売られているセクターです。

ようやくバリュー株が見直されるのか。

バフェットの逆襲が始まるかもしれません。