※FY20(2021年1月期)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はセールスフォース・ドットコム(CRM)をご紹介します。

基本情報

| 会社名 | セールスフォース・ドットコム |

| ティッカー | CRM |

| 創業 | 1999年 |

| 上場 | 2004年 |

| 決算 | 1月 |

| 本社所在地 | カリフォルニア州 |

| 従業員数 | 56,606 |

| セクター | テクノロジー |

| S&P格付 | A- |

| 監査法人 | EY |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

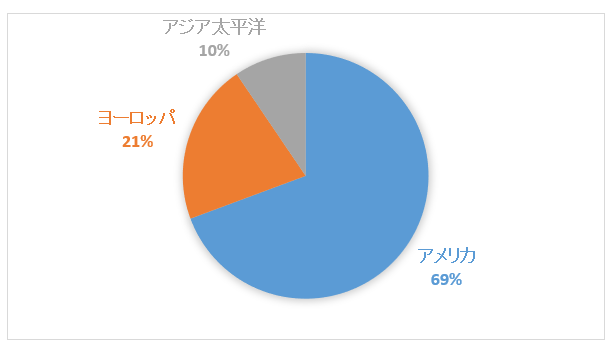

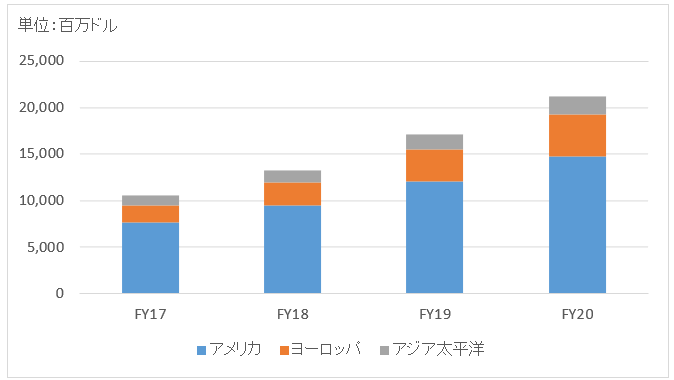

地域別情報

地域別売上構成比

地域別売上高推移

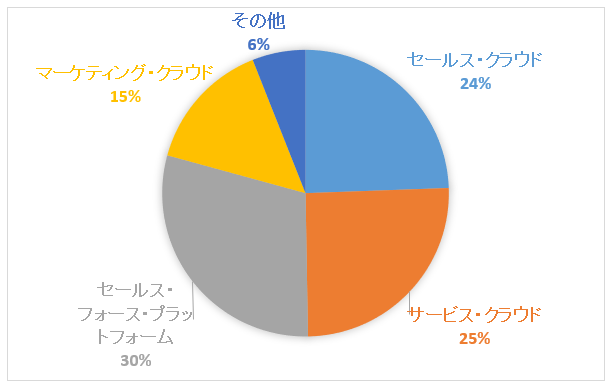

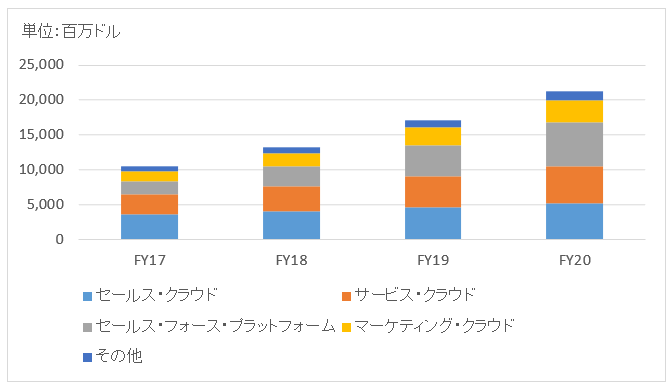

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

業績

キャッシュフロー

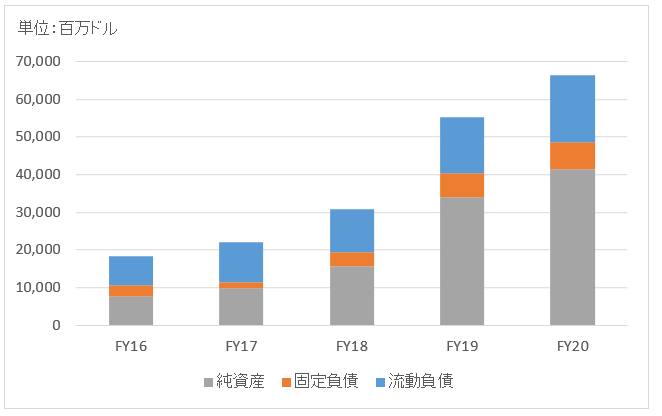

バランスシート

資産

負債純資産

株主還元

無配。

自社株買い実績もなし。

連続増配年数

無配

過去10年の配当成長

無配

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+21.0%

上場以来(2005~2020):+28.1%

バリュエーション指標(2021/3/19時点)

予想PER:50.6倍 最新情報はこちら

配当利回り:無配 最新情報はこちら

コメント

セールスフォース・ドットコムは企業向け顧客関係管理(CRM)ソフトウェア分野での世界トップ企業です。PCにインストールするモデルから、クラウドによるサブスクリプションモデルに移行して大きな成功を収めました。

セールスフォースのサービスを一度利用するともう手放せないと聞きます。世界中15万以上の企業をクライアントに持っています。日本でもセブン&アイ・ホールディングス、トヨタ自動車、キャノンなど大手がクライアントとして名を連ねます。

事業セグメントは以下の4つに分かれます。

セールス・クラウド

サービス・クラウド

マーケティング&コマース・クラウド

Salesforceプラットフォーム

セールス・クラウドは顧客の連絡先や営業マンとのやり取りなどの情報を一元管理し見える化します。TwitterやFacebookといったSNS上での顧客の意見も取り込むことが可能です。これにより営業活動がより効率化されます。

サービス・クラウドは電子メール、チャットアプリ、ライブビデオ、SNS、オンラインコミュニティなどあらゆる媒体において顧客と常時コミュニケーションを取れる環境を提供します。顧客からの問い合わせに対する迅速な対応、個別化対応などカスタマーサポート力の向上を図るツールです。

マーケティング・コマースクラウドは大量の顧客行動に関するビッグデータを解析して、経営に役立つデータに還元してくれるソフトウェアです。集客や見込み客の識別などを自動で行ってくれます。たとえば、クレジットカード決済画面まで行った、クリックすらしなかったなど顧客のウェブ上の行動履歴をトレースします。

2018年3月に業務ソフト開発のミュールソフトを58億ドルで買収。昨年2019年にはデータ分析プラットフォームを手掛けるタブローを約160億ドルで買収。

2020年12月にはビジネスチャットを手掛ける米スラック・テクノロジーズを2.9兆円で買収すると発表。

2020年8月にダウ銘柄に採用されました。

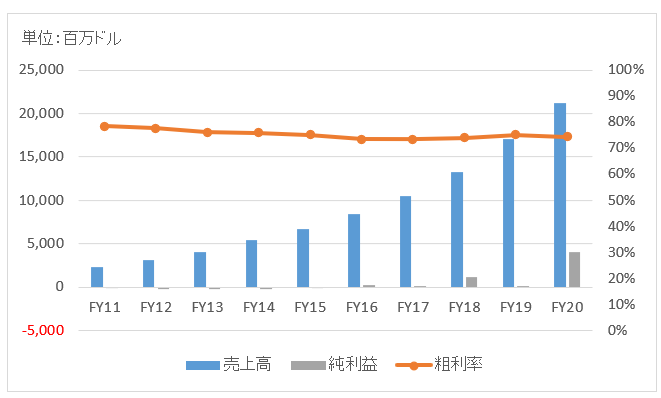

財務データを見てみましょう。

FY20(2021年1月期)の売上高は213億ドルで前年比+24%。プラットフォーム部門が+40%と大きく伸長。

FY20の純利益は40.7億ドルで前年から大幅増。新規公開株の未実現キャピタルゲイン17億ドル、4億ドルの株式売却益、一時的な税務利益約20億ドルが含まれています。

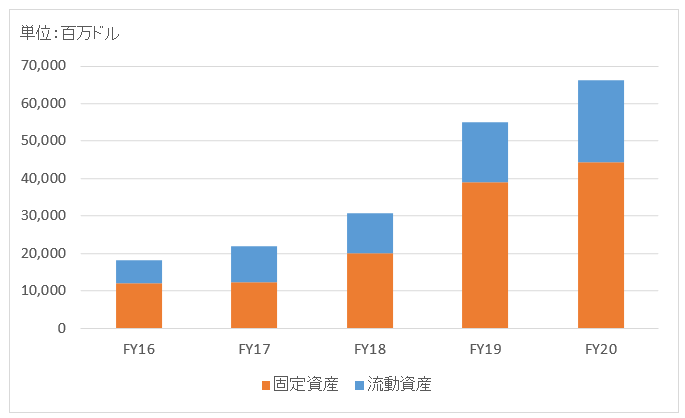

FY19に総資産が240億ドル増加しています。タブロー買収完了に伴ってのれん等の無形資産が増加。また、新リース会計基準の適用によって従来オフバランスだったリース資産を資産計上しています。

株主還元は配当、自社株買いともに実績はありません。

こんばんは。

日本ではサイボウズがセールスフォースと並んで有名ですが

今年のチャートを見ますと夢がありますね。

saasはどこまで伸びるのでしょうかね?

こんばんは。

IT音痴勉強不足ででsaasが何かもよくわかってないのですが、クラウドと同義と思ってよいでしょうか。。

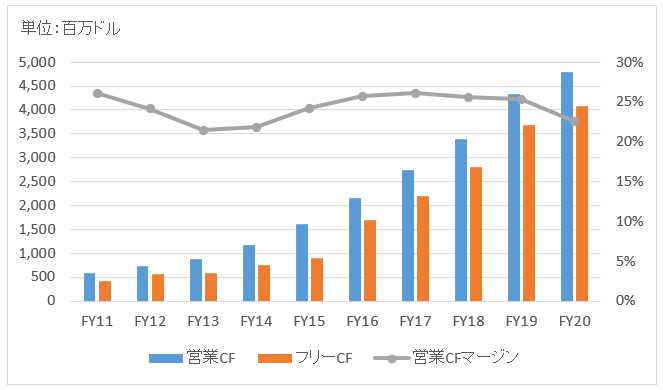

セールスフォースの営業CFは膨大で優良企業だと思いました。

サブスクリプションモデルは強いですね。規模が大きくなるにつれて利益率が向上します。

こんばんは。

クラウドはAzureでsaasはオフィス365です。

もっと簡単に言うならば土地だけ貸すのがクラウドで

土地に建物を建て、店等を開きサービスを提供するのがsaasです。

セールスフォース等安定してキャッシュを稼ぎ出すsaas企業がある一方で、まだまだ赤字を垂れ流しながら成長している企業もあります。

もしよろしければ、株式市場が怪しくなりみんな不安に駆られているタイミングにでも、

潰れる企業潰れない企業のポイントは財務表のどこにあるのかなど、会計のプロフェショナルな記事を見てみたいです。

こんばんは。

説明ありがとうございます。クラウドは土地、saasは土地の上でサービスを提供する、なるほどわかりやすい例えでストンと腹に落ちました。

ということはセールスフォースはsaas企業ですね。アドビもsaas企業ということか。

会計関連の記事をまた上げていきますね。

もし金利が急上昇したら、ギリギリ投資適格で大量に借入してきた企業と財務安全な企業とで大きな格差が生まれるだろうなと思います。

低金利はしばらく続きそうですが。

はじめまして。いつもHiroさんの記事を楽しく拝読させていただいてます。

横レスで恐縮ですが、お世話になってる恩返しになるもかと思い、SaaSについて僭越ながらフォローさせて頂きます。

SaaSはソフトウェアを製品でなくサービスとして提供するビジネスです(Software as a Service)。特徴としてアカウント数契約が一般的で、利用したい分だけ顧客は従量契約できて便利です(サブスクリプション)。

サブスクリプションモデルでは契約数が動的なので事業に必要なコンピュータ処理能力もダイナミックに変わりますが、現在はAWSのような(クラウド)インフラを用いて処理能力を柔軟コントロールできるため、結果、ローコストでの事業拡大が可能になりました。クラウドインフラのパブリック化が、SaaS隆盛の一躍を担っていると思います。

また、売上高が単発でない継続収益なので、見通しの良い財務計画が立てやすく、攻めた経営が可能です。$CRMのミュールソフト買収やタブロー買収も、そのような財務のお陰でしょう。SaaS企業でCFOは非常に重要と言われます。

SaaS企業は意図的に赤字を出すため、PLだけでなくFCFマージンと合わせて分析する手法が提唱されています(40%ルール)。そのほか解約率、顧客生涯価値、コホートなどの独特な指標があります。

SaaSについて詳しくは、以下の3つが特に勉強になりました。

①ズオラ社長の名著『サブスクリプション』

②セールスフォースVCの湊雅之さんのツイッター、note、medium

③アメリカ部さん(決算祭りさん)のブログ、ツイッター、note

最後に私見ですが、SaaSやサブスクリプションモデルはそんなに素晴らしいものではないと思います。解約されたら終わりだし、参入障壁は無いに等しいです(立ち上げに膨大な資金が必要で、顧客の移行労力のかかるAWSのようなクラウドインフラ系のIaaSは異なる)。Hiroさんの好まれるワイドモード系銘柄の対極と言ってもいいです。

ではXaaSと呼ばれる企業の何が素晴らしいのか?といえば、それは『顧客の成功が自社の成功に繋がる』ことを中心とせざるを得ないからです。よくカスタマーサクセスにコミットする、と表現されますが、解約されないためには顧客の成功にコミットするしかないのです。これをXaaS企業(なんとか aaSの総称)は顧客ID管理とそのデータ分析により徹底的に顧客ニーズを把握し、全社一丸でコミットします。ID管理、分析がサブスクリプションモデルでは結果しやすい、と言えるかもしれません。自分を追い込み、死中に活を求めて結果として成功するビジネス、それが”SaaS”だと思います。事実として”今は”成長してるビジネスモデルなので注文されています。

すみません、冗長になりました汗

色々書きましたが、ズオラ社長の本はビジネスの新たな潮流としてとても興味深いのでオススメです!

長文失礼しました!

はじめまして、こんばんは。

詳しいご説明ありがとうございます。大変勉強になります。

クラウドビジネスの発展がsaas企業の繁栄を支えているのですね。

>SaaS企業は意図的に赤字を出すため

↑

この一文めっちゃ気になるんですけど(笑)。

セールスフォースの財務諸表を見て最初に疑問に思ったのは、営業CF潤沢の割にPLの利益が小さいことです。

キャッシュフロー計算書を見たんですが、いちいち構造が理解できませんでした。

ちょっと利益とキャッシュが乖離し過ぎているように見えたのですが、saas企業の特徴なのでしょうか。この辺はもう少し勉強したいところです。

利益>キャッシュなら危険な臭いがしますが、セールスフォースの場合は利益<<<キャッシュなので安心はしていますが。

サブスクリプションモデルの参入障壁が低いというご意見は意外でした。

一度契約したらそのサービスにどっぷり浸かって、解約できなくなる企業が多くなる印象を持っていたので。

セールスフォースやスラックのサービスは一度使ったら手放せないとよく聞きます。

まあsaasどうこうというより、その企業のサービスクオリティ次第ということになるでしょうか。

あと、少し話変わりますが、個人のサブスクリプションは解約が面倒というハードルがあります。

何でもWSJ日本語版を解約するにはアメリカ人スタッフに英語で電話する必要があるとかないとか・・。

書籍、サイトのご紹介もありがとうございますね。

は!、、もしかして『サブスクリプション』ってグレーのカバーの本ですかね。

こないだうちのCFOが読んでいた本かもしれません。デスクに置いてあって目に付きました。明日聞いてみます。

アメリカ部さんは私もよく参考にさせて頂いています。

こんばんは。

オタク語りしたことを後で後悔しました汗

そうです、グレーのヤツです笑

私が多くを語るより、恐らくこのグレー本でPLの謎が溶けるかと思います。

『サブスクリプション――「顧客の成功」が収益を生む新時代のビジネスモデル(ティエン・ツォ著)』

この本の13章に「ファイナンス」に「サブスクリプション・エコノミーの損益計算書」という項があります。ご興味があれば、ぜひご一読を。ただ個人的には本書で言う「サブスクリプション」の本質は新しい「思想」だと感じるので、最初からじっくり読むのが良い気がします。

*******************

なお、一応グレー本の考えに沿った私見は下記の通りです(スルー推奨です)

>ちょっと利益とキャッシュが乖離し過ぎているように見えた

SaaS企業の特徴です。SaaSでは成長コストは”資本支出”の位置付けです。具体的にはFCFをほぼ全て営業・マーケティング費につぎ込みます(意図的赤字)。これが利益とキャッシュの乖離を生みます。グレー本13章の「定期利益と成長コストの関係」の項では以下のように書かれています。引用です。

『サブスクリプション・ビジネスにおいては、バケツから水が漏れていない限り、利益のすべてを将来の成長のために使うことは完全に理にかなっているということだ』

******************

余談の余談:セールスフォースもスラックも全SaaSの敵マイクロソフトのサービスのコスパに負けそうで不安です。品質vsコスパ。WSJの解約不便はグレー本に従えば風上にもおけないダメ企業だと思います。

こんばんは。

今日、新宿でグレー本買いましたよ!

2割くらい読みました。ファイナンスの章は後半ですね。楽しみにとっておきます。

PLのご説明ありがとうございます。

なるほど、つまりマーケティング費用が営業CFではなく投資CFに区分されているということですか。

であれば、営業利益の割に営業CFが多いのは理解できます。

マーケティング費用を投資CFにカテゴライズするのは斬新ですね。これまで聞いたことありません。

とにかく、本を読んでみます!

色々教えて頂きありがとうございます。

テクノロジー分野に詳しいと投資でも有利ですね。少しずつ勉強します。

こんばんわ。

かなり前に作成された記事に対するコメントですみません。

先日、セールスフォースの決算が大変良かったということをニュースで知り、今更ながらこの会社の事業内容を調べていたところ、hiroさんのブログ記事にヒットしたので拝読しました。

グラフが豊富で文章も大変わかりやすかったです。

1点、純利益に比べると営業CFが何故これほど大きいのかを気になりましたので、10-kレポートを見てみました。

FY19年度の純利益が11.1億ドル、営業CFが33.9億ドルで乖離している22.8億ドルの主な内訳としては、前受収益が+15.0億ドル、減価償却費が+9.6億ドル、従業員株式取得費用(Expenses related to employee stock plans)が+12.8億ドル、売掛金の増加が△9.2億ドル、その他が△5.4億ドルでした。

前受収益はサブサクの年払い、減価償却費は買収が多いのかなという印象ですが、従業員株式取得費用って他の企業でもこれだけ発生しているものなのでしょうか?

今まで銘柄分析をしたことがないため、見た瞬間は金額が大きくかなり驚きました。

持株会の奨励金のようなものと認識していますが、これが何故営業CFのプラス要素になるのかもイメージが湧きづらいです。(市場から株式を買って従業員に付与するということになると、代わりに財務CFがマイナス要素になるのでしょうか…?)

また、10-kレポートを見る限り、FY19年度は営業CFよりも投資CFの方が大きいのでフリーCFはマイナスになると思うのですが、hiroさんのグラフのフリーCFとは内容が異なるのでしょうか。

初歩的な内容なのかもしれませんが、可能な範囲でご回答頂けますと幸いです。

こんにちは。

セールスフォース(CRM)の先日の暴騰には驚きました。

SaaSの勝ち組ですね。ダウにも採用されましたし。

キャッシュフローの件ですが、純利益と営業CFの主な差異はご指摘の通りです。

ざっと概要を書くと以下の通りです。

(億ドル)

純利益:11.1

前受収益:+15.0

従業員株式報酬:+12.8

減価償却:+17.2

その他運転資本増減等:▲22.1

営業CF:33.9

この中の「従業員株式報酬」とはいわゆるストックオプション(SO)です。

労働対価として現金ではなくSOを付与することもありますが、その時も人件費として費用計上します。

SOの公正価値を算定して、付与数に応じて費用計上します。

仕訳としては「株式報酬費用 / 新株予約権」となります。

SOは会計上は費用として純利益を押し下げますが、キャッシュの流出はないので間接法での営業CFの算定上は足しこむ必要があります。

SOは株主にとって費用に間違いないのですが、それは将来発行済み株式数が増えることによるEPSの希薄化という形で現れます。

給料みたく現金の流出は起きないので、SOを付与しても営業CFは減りません。

SOは従業員が将来それを行使した時に株式を付与することで対価を支払うものなので現金の動きはないです。

が、費用であることは間違ない事実。

株式報酬費用が異様に多いCRMの決算書を見る上での注意点ですね。

コメントありがとうございます。

せっかくなのでCRMの銘柄分析を更新しようと思います。

ご解説頂きありがとうございます。

大変わかりやすかったです。

ストックオプションなんですね。

金額は大きいですが、これだけ株価も上昇していると、既存の株主も希薄化は特に気にする必要はなさそうですね!

昨日のズーム(ZM)の急騰もそうですし、無配の銘柄が大半ですが、SaaS銘柄は是非ともポートフォリオに入れたくなります。

良かったです。

SaaS銘柄は安定したキャッシュフローが投資家の高い評価に結びついているんですかね。

ズームの時価総額がIBMを追い抜いたらしいです。

新興銘柄と避けずに一度財務諸表を読んでみようと思います。

改行はしたのですが、投稿内容を見ると改行ができておらず、大変見づらい文章であることをお詫び申し上げます。

全然そんなことなかったですよ!

わざわざご連絡ありがとうございます。

こんにちは

はじめまして。いつもHiroさんの記事を楽しく読ませて頂いています。

私もHiroさんと近しい仕事をしているのですが、いつも見せ方が上手いな思い拝見しています。

CRMの分析も面白く読ませて頂きました。

じつは私は2年ほど前からCRMを少し保有していて、今回の大暴騰前にもういい加減に

割高だろうと判断して売却してしまいました。失敗です笑

私もIT関係のPLを見るときはFCFにも着目しています。

Amazonが赤字だった頃に何故あんな株価(それでも今の10分の1)がついているのか理解できず、

色々分析していった中でFCFはずっとプラスだったんですよね。

Amazonは株価の上昇にも関わらずFCFの倍率はずっと50倍前後なので、

PERで判断するよりはまともな判断ができるかなと思い判断基準の中に加えています。

純利益って所詮会計基準で左右されてしまう数値だと思っています。

もちろん出来るだけ適正な企業価値を表すようにと、改善されているとは思いますが、

IT企業って変化が凄く速いですよね。

あとHiroさんも良く仰っているように今の企業の価値の源泉は無形資産だと思っています。

そこを適切に開示できるような会計基準にはまだ進化していない気がするので、

上手くそのギャップを見つけて投資に活かせないかなと考えています。

Hiroさんは無形資産以外で適切な企業価値を示すのに時代遅れだなって感じている処理方法ってありますか?

もし良ければお教えください。

こんにちは。

無形資産と関連するところですが、バランスシートに関連付けて企業価値を測ることに無理を感じています。

具体的にはPBRで割安度を見ることです。

先日、バフェットが日本の商社に投資しました。

商社が割安な理由としてPBRが頻繁にメディアで報じられていましたが、非常に違和感を感じます。

商社の権益などは時価評価しているものは少ないでしょうし、BSの純資産と株価を比較しても大して意味はないと思います。

むしろPBRが低いことは長期投資に適していない企業であることを示唆しているとさえ思います。

無形資産をバランスシートに反映できないのは会計基準の限界でもありますが、仕方ない面もあります。

無形資産がどうこうというより、企業の主な投資対象がモノから人に移ったという点が大きいです。

市場から購入したものは資産計上しやすいですが、会社内部の従業員が生み出したものは資産計上しづらいです。

それは金額の客観性の問題です。

外から購入した場合は購入価額=時価と言えますが、社内で構築された知的財産をいくらと評価するかは難しい問題です。

恐らく内部構築の無形資産がバランスシートに計上されることは当面は考えられません。

なので、投資家が知識を持って自己防衛するしかないです。

それは何も難しい話ではなく、シンプルにキャッシュフローや利益と株価を比較すればいいだけだと思います。

基本はPERですね。