※2017年12月期決算データ反映、BSデータ追加、コメント刷新(2018/9/17)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はデューク・エナジー(DUK)をご紹介します。

DUKは米国最大の電力会社です。

DUK財務情報

基本情報

| 会社名 | デューク・エナジー |

| ティッカー | DUK |

| 創業 | 2005年 |

| 上場 | 2012年 |

| 決算 | 12月 |

| 本社所在地 | ノースカロライナ州 |

| 従業員数 | 29,060 |

| セクター | 公益事業 |

| S&P格付 | A- |

| 監査法人 | Deloitte |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | ○ |

| ナスダック100 | × |

| ラッセル1000 | ○ |

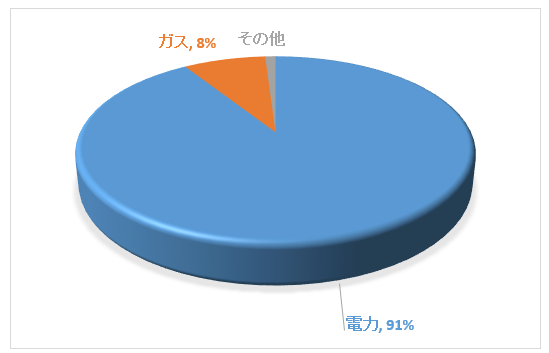

地域別売上構成比

100%米国内売上

セグメント別売上構成比

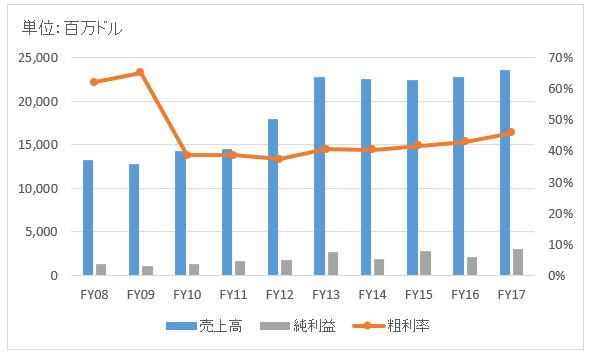

業績

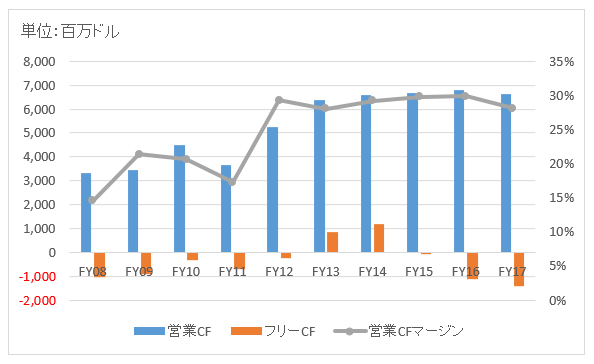

キャッシュフロー

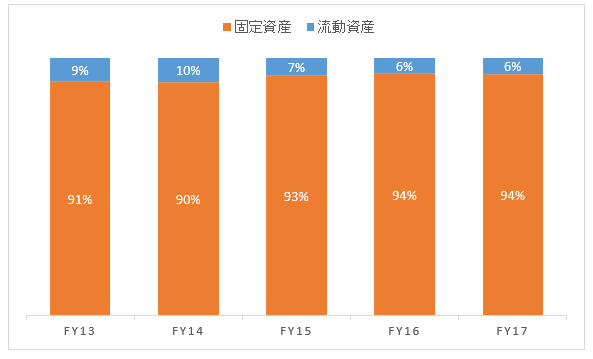

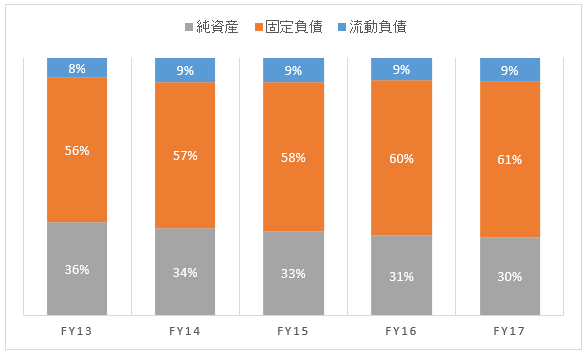

バランスシート

資産

負債純資産

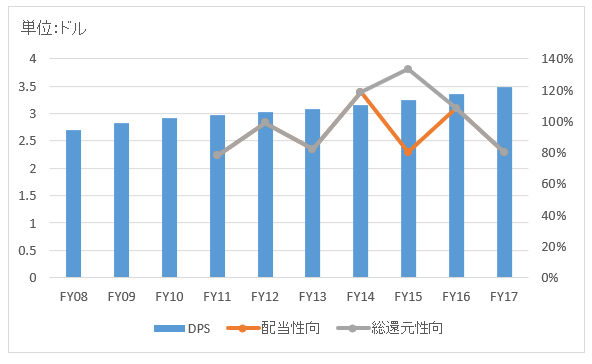

株主還元

連続増配年数

11年

過去10年の配当成長

年率+3.1%

この10年で配当は1.4倍になりました。

バリュエーション指標等(2018/9/17時点)

予想PER:16.4倍 最新情報はこちら

配当利回り:4.5% 最新情報はこちら

感想

デューク・エナジー(DUK)はノースカロライナ州のシャーロットに本拠を置く、米国最大の電力会社です。年間売上高は230億ドル。2011年に同じノースカロライナ州を本拠とする、プログレス・エナジーを買収し米国最大の電力会社になりました。

5つの州に発電所を持ち、ノースカロライナ州、フロリダ州、オハイオ州、インディアナ州など6つの州の760万の家庭・企業に電力を供給しています。つい最近まで、ペルーやチリ、ブラジルなど中南米でも事業展開していましたが、他社に事業譲渡し現在は100%米国内売上となっています。

2016年には、ピードモント・ナチュラルガスと統合しました。

ガス事業は全体の1割弱を占めます。

電力は二次エネルギーであり、一次エネルギーである石炭、石油、天然ガス、水力、風力、太陽光などを電力に変換することになります。2000年代初頭は石炭が主要な発電燃料でしたが、現在は天然ガスが最大の燃料となっています。水圧破砕法や水平掘削といった技術革新によって、以前より安く天然ガスを生産できるようになった影響が大きいです。また政府の税控除優遇措置もあって、再生可能エネルギーも普及が進んでいます。

二酸化炭素排出量も積極的に削減し、クリーンな発電を目指しています。2026年までに天然ガスと再生可能エネルギーで、電力源の約半分を賄えると予想しています。現在は3割ほどです。

財務データを確認しました。

売上高がFY12から急増していますが、同業プログレス・エナジーを買収した影響です。オーガニックな成長はほとんどありません。FY13以降は220億ドル強で売上高は横ばいです。FY17にやや増収となっているのは、前述しましたがピートモンド・ナチュラルガスを買収したためです。

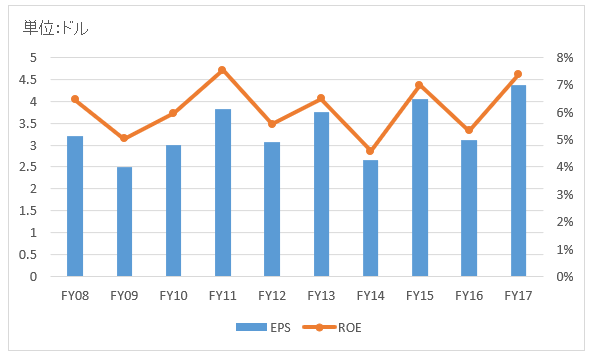

EPSは横ばいです。公益事業なので一定の収益が規制で守られていますが、大儲けすることはありません。良くも悪くも安定企業です。

営業CFは安定していますが、フリーCFがマイナスになっている年が目立ちます。発電・電力供給ビジネスを継続するには、常に設備投資が必要だからです。近年は風力や太陽光にも積極投資しています。2018年~2022年にかけてクリーンエネルギー関連に300億ドルを投資すると公表しています。営業CFの8割は設備投資に回されるでしょう。

バランスシートを見てみましょう。装置産業の典型的なBS構造です。固定資産が多いですが建物、機械装置等の有形固定資産が大半を占めます。買収も結構しているので、電力会社にしては「のれん」がそこそこありますが、もっとも大きなポーションを占めるのは有形固定資産です。キャッシュをほとんど持っていません。事業リスクが低いので、万が一に備える必要性が薄いのかなと感じました。

調達側ですが、負債70%株主資本30%という構成です。借入がやや増加傾向です。設備投資のためでしょう。公表している設備投資計画の規模を見るに、今後も一定の追加借入は必要だろうと推測します。金利動向が少し気になりますね。

DPS(一株当たり配当)は緩やかながら増加しています。過去の配当推移を見てみましたが、どうやらリーマンショックの少し前FY07に減配しているようです。自社株買いはほとんどしていません。設備投資が多いので、自社株を買い戻す余裕はありません。配当利回りは4.5%と高配当です。

hiroさん

はじめまして、いつも勉強させていただきながら

拝読しています。

毎回、おお~と納得させられる記事が多く、

世の中のニュースなどに敏感になることができ(株主目線になることができ…)、

感謝しております!

さて、以前より気になっていることがありまして、

hiroさんの意見をお聞かせ願えないかと思い、

メッセージを送らせていただきました。

私は会計の知識はないですし、これから米国株に投資しようと思っている

素人ですが、数年前にNisaで特に何も考えずに(株主優待目当てで…)

日本株を保有しています。

ですが、このブログを拝読していて、自分がもっている銘柄のCFや株主還元は

どうなんだろう?と思うようになりました。

そして、意気揚々と

まずは10年分のキャッシュフローを確認しようとして、

いきなりつまずきました(笑)

そこで、今回の記事でも取り上げられております、

「フリーCF」についてご意見をお聞かせ願えないでしょうか。

hiroさんの以前の記事に、フリーCFの計算式は

以下のように記載されていました。

1 フリーCF = 営業CF – 設備投資

2 フリーCF = 税引後営業利益 + 減価償却費 – 運転資本増減 – 設備投資

私には2は到底計算できないので、

1で計算しようと思ったのですが、

A)そもそも「設備投資」というのが

CF計算書のどこを見たらよいのかがわからない。

B)また、ネット等で検索すると

「(簡便)フリーCF=営業CF+投資活動によるCF」

となっている場合が多く見受けられました。

フリーCFの計算には様々な見解があるとのことで、

答えは一つではないのでしょうが、hiroさんはあえて「設備投資」と

されているのかな~と考えました。

私は、厳密な意味を知りたい!というよりかは

保有銘柄の「営業CFとフリーCF」をhiroさんみたいな、かっこいいグラフ化して

客観的に判断できたらいいな~と思っております。

(おそらくA)の場合とB)の場合では数字が変わってくるのではないかと

思っております)

厳密でない場合は、

単純にB)のパターンで考えておいてよろしいものでしょうか?

いきなり長文での質問になり申し訳ありません。

お時間があり、気が向いたときがあればで結構ですので、

記事にしていただけたり、教えていただければ幸いです。

いつもブログ楽しみにしています!

Itoさん、はじめまして。

いつもご覧下さり、ありがとうございます。

非常に興味深いご質問で、回答し甲斐があります!

フリーCFの定義は確かにやや曖昧ですよね。

>厳密でない場合は、単純にB)のパターンで考えておいてよろしいものでしょうか?

はい、B(営業CFと投資CFを単純に足し合わせる方法)でも大きな問題はありません。

ただし、やや厳密性には欠けます。

キャッシュフロー計算書から簡単に集計する場合、投資CFの中の「有形固定資産の取得による支出」だけを拾った方がより厳密です。

「有形固定資産の取得による支出」が所謂「設備投資」を意味します。

「営業CF-有形固定資産の取得による支出」という式で計算すれば、複雑なPLを使うことなくキャッシュフロー計算書のみからフリーCFを集計できて便利です。

私がブログ内の記事で公開しているフリーCFは、この計算式で算出されたものです。

モーニングスターには、この定義に基づくフリーCFが過去10年分掲載されています。

非常に便利です。

日本企業の中でも米国に上場している企業であれば、モーニングスター社のサイトで同じように確認できます。

なお、モーニングスターでのフリーCF取得方法は以下の記事をご参考下さい。

https://growrichslowly.net/how-to-view-american-histrical-data/

NYに上場していない日本企業でしたら、恐らく各企業の有価証券報告書のキャッシュフロー計算書を見る必要があると思います。

私は日本株の情報サイトに詳しくないので、もし米モーニングスターに相当するサイトがあれば便利ですね。

是非キャッシュフロー計算書をグラフ化してみて下さい!

キャッシュは嘘を付きません。

キャッシュフローを見ると、その企業の収益性、安全性は一目瞭然です。

米国はアナリストも格付機関も、明らかにキャッシュフローに着目する傾向があります。

S&Pやムーディーズは、自己資本比率なんてほとんど見てないですよ。

現代の企業のバランスシートなんて実態を表していないとみなわかっています。

だからキャッシュフローで格付けを判断します。

キャッシュを見れば収益性だけではなく、安全性も分かります。

「キャッシュを見ましょう」というのはこのブログで伝えたいメッセージの一つです。

とても有益なご質問ありがとうございます。

(場合によっては、記事化させて頂くかもしれません。)

フリーCFについて、少し解説させて頂きますね。

ファイナンス一般論とあと私個人の思想も少し混ざっていますが。

フリーCFの「フリー」とは普通の”free”です。

“free”とは自由という意味ですよね。

フリーCFとは何が「フリー(自由)」なのか?

それは、資金使途がフリー(自由)という意味です。

フリーCFに相当する金額は、株主(及び債権者)が自由に使えるお金です。

サプライヤーにも従業員にも国家にも地主にも、すべてのコストを払い終わったあとに残っているキャッシュがフリーCFです。

営業CFから設備投資を引くのはなぜでしょうか?

それは、設備投資が事業継続に欠かせない支出だと考えられているからです。

事業を続けるために絶対に払わなければならない支出なら、それはフリーCFから控除すべきだろうという発想です。

設備投資が、ある程度「経常的な」支出であることが前提です。

経常的な支出だからこそ、資金使途からフリーなキャッシュであるフリーCFを算出する上で、あらかじめ控除しておこうという発想になります。

単純に営業CF+投資CFとするのが厳密ではないのは、この経常性という点に問題があるからです。

投資CFには一時的に発生したM&A費用や、システム構築に関する支出なども含まれます。

そういう臨時多額の支出までもをフリーCFから控除するのは正しいとは言えません。

M&Aやシステムなどへの投資は、フリーCFの資金使途の一つです。

経営陣は、フリーCF(及び借入)を使って、事業投資をするか配当を増やすか借入を返済するか決定します。

フリーCFはそういった事業投資の支出をする前のキャッシュである必要があります。

フリーCFから除外すべき投資CFは、新規投資というより既存事業を運営するためにやむを得ず掛かる支出のみです。

それを厳密に計算するのは難しいので、「有形固定資産の取得による支出」が概ねそれに該当するだろうと仮定しています。

なので、投資CFすべてを除外するよりも、「有形固定資産の取得による支出」だけを除外したほうが良いです。

いかがでしょうか?

拙い説明で恐縮ですが、参考になれば幸いです。

投資家として、キャッシュフローをしっかり見ていると安心して投資できます。納得して投資できます。

私が、PER23倍のフィリップモリスに自信を持って投資できるのは、フィリップモリスのえげつないくらい儲かっているキャッシュフローを確認しているからです。

きちんとキャッシュフローを確認しようとするItoさんの姿勢は素晴らしいと思います。

ぜひフリーCF算出がんばってみて下さい!

もし分からない点があれば、遠慮なく何でも聞いてください。

Hiroさん、こんにちは。

早速のご返信ありがとうございました!

Hiroさんの説明は、用語の解説だけでなく株主としての考え方を教えていただけるので、素人なりに「この場合は、こう考えていいんじゃなかい」というところに結びつくため、大変有意義です。(↑その考えが正しいかどうかは別ですが(笑)

早速、CFをグラフ化して、同業他社と比べてみると素人目線ですが、フリーCFの多寡が可視化され、営業CFに比べてフリーCFが多い企業と少ない企業が見えてきました。これらを長期投資の判断材料の一つにしたいと考えました。

それにして、日本企業に比べると米国企業のCFはすさまじいですね(笑)

あきれるほど稼いでいるという印象です。

Hiroさん、もう一点だけ伺いたいのですが、

米モーニングスターで早速、保有日本株のキャッシュフロー10年分を調べました。(便利なサイトですね!ありがとうございます)

米モーニングスターのフリーCFの値は、ご教授いただいた【営業CF-有形固定資産の取得による支出】になっているように見えたのですが、よくよく見ると、【営業CF-有形固定資産の取得による支出-無形資産の取得による支出】とすると米モーニングスターの値と保有株企業のCF計算書の値が合致しました。

これについては、企業のCF計算書によって「有形及び無形~」となっているところもあり、そこまでこだわる必要もないように思いましたが、気になってしまいました(笑)

>フリーCFから除外すべき投資CFは、新規投資というより既存事業を運営するためにやむを得ず掛かる支出のみです。

というご指摘から考えると、無形資産もやむを得ず掛かる支出と考えられるので、長期投資家目線のフリーCFは、

フリーCF=営業CF-有形固定資産の取得による支出-無形資産の取得による支出

とざっと考えてよろしいものでしょうか?

素人的な質問ばかりで大変申し訳ありません。おひまなときで構いませんので、教えていただけると幸いです。

グラフ化してみるのは楽しいですね。グラフを見ながら、あーだこーだ考えます。それがリターンに結びつくかは知りませんが、楽しいです(笑)。

Itoさん、おはようございます。

ご返信ありがとうございます。

「この場合は、こう考えていいんじゃなか」←こういう考え方とっても大切だと思います。

私もよくItoさんと同じように、自分なりに考えるようにしています。

テキストには誰が読んでも誤解がないように抽象的な定義が書かれいてるものなので、自分なりに実務に落とし込む必要があります。

ただ定義を丸暗記するんじゃなく、「それって結局何を意味してるんだろうか?」って考えて本質に迫ることは大事ですよね。

「自分なり、素人なり」の方がむしろいいと思います。

自分で考え尽くした後に昔読んだテキストや投資本を読み返すと「ああ、そういうことか」って妙に納得できることがよくあります。

自分で頭働かせて考えた方が楽しいし、頭にも残りますよね。

>日本企業に比べると米国企業のCFはすさまじいですね(笑)

やっぱりそうなのですね。

あまり日本企業のキャッシュフロー計算書を時系列に並べてまじまじと見たことがないので、私もいずれチェックしてみたいです。

NYに上場している日本企業の銘柄分析記事もアップしてみようと考えています。

フリーCFの計算に「無形固定資産の取得による支出」を含めるか否か、ここは判断が分かれるところですね。

企業によって変わってくるもので、一概に決まらないですかね。

無形資産の取得による支出は、特許権の取得やシステム構築費用などが含まれます。

たとえば、システム導入に携わった社内の人件費や外部コンサルタントフィーもここに含まれます。

この種の支出をフリーCFから除外すべきか。

フリーCFとは先にも申し上げましたが、資金使途に縛られず経営者が(及び債権者が)自由に使えるキャッシュです。

たとえば、システム投資を考えると、普通はフリーCFありきでその資金を使って将来への投資の一環として行うと考えるのが自然です。

「無形固定資産の取得による支出」は「有形固定資産の取得による支出」に比べて、必要経費という性質が薄いです。

なので、私は個人的には「無形固定資産の取得による支出」はフリーCFには含めないようにしています。

とは言え、おっしゃる通り、キャッシュフロー計算書に合算で表示されていれば含めて計算せざるを得ないですね。

あと業種によっては、「無形固定資産取得による支出」を事業継続に必須な経費と言える場合があるかもしれません。

フリーCFの定義って、実はかなり曖昧なところがあります。絶対の正解はありません。

そもそも、どこまでの支出を事業継続に必須な経費と捉えるかは人によって解釈が分かれます。

設備投資ですら、フリーCFに含めないという考えもあろうかと思います。

特に数十年に一度くらいの頻度でしかない新工場の設立費用をフリーCFに含めるべきかと言えば、それは微妙だと思います。

でも形式的に「有形固定資産の取得による支出」を営業CFから除外していると、このような支出もフリーCFから除外することになります。

大事なことはフリーCFの計算式を覚えることよりも、フリーCFの意味を理解することかなと思います。

フリーCFとは、経営者(及び債権者)が自由に使えるお金です。

フリーCFとは、free from 資本構成と言われます。

資本構成から自由、バランスシート右側にいる資本提供者が自由に使えるお金という意味です。

何を以って「自由に使えるお金」と言うのか、ここには主観が入ります。

また、個人投資家は取れる情報にも限度がありますし、どこまで労力を掛けるのかという問題もあります。

フリーCFの定義を理解して、自分が分析している企業個別の事業に当てはめることが大切ですかね。

私はこのブログでは「営業CF-有形固定資産の取得による支出」ですべての企業のフリーCFを算定していますが、企業間比較をし易くするためという意図があります。

また記事作成の時間コストを考えると、個別企業の特性まで踏まえて計算方法を変えるのは困難という理由もあります。

是非、Itoさんなりに分析している企業に相応しいフリーCFを計算してみて下さい!

>リターンに結びつくかは知りませんが、楽しいです(笑)。

楽しくやるのが一番ですね!

何でもそうですが理解できてくると、楽しくなりますね。

Hiroさん、こんばんは。

ご返信ありがとうございます。

詳細な説明をいただき、フリーCFの定義や、分析するにあたって主観が入らざるを得ないことがよく理解できました!

>フリーCFの定義を理解して、自分が分析している企業個別の事業に当てはめることが大切

この言葉がほんとに大切だと思いました。

今後も長期投資の判断材料を一つでも増やせるよう、ブログで勉強させていただきます!今回、詳細な解説をいただいたことで、Hiroさんの理路整然とした考え方が垣間見え、私にとっては大変有意義でした。貴重なお時間をいただきありがとうございました。

ブログ応援しています!

Itoさん、いえいえとんでもないです。

こういう話好きなので(笑)、こちらも楽しく回答させて頂きました。

わざわざご返信ありがとうございます。

何かあれば、またいつでもお気軽にご質問くださいね。