ITバブルと似てるところが5つあるらしい

ウォールストリートジャーナルに「今の米株はバブル!? ITバブルとの5つの類似点」という記事が先日上がっていました。

米株は割高でバブルである。なぜなら、ITバブルの頃と似ている点があるから。という主張。

ITバブルとの5つの類似点とやらを見てみます。

①EVやクリーンエネルギーなどテーマ株の指数関数的成長

②IPO市場が活況を呈している

③EVなど特定事業に乗り出すと宣言するだけで株価が高騰する様は「.comバブル」を彷彿とさせる

④話題株に初期から投資していたVC等は既に株を売却し割安株に移行しつつある

⑤FRBが株式市場を支援している

①~⑤までまあ確からしい見解ではあります。どれも嘘ではない。

金利がITバブルの頃とは全く異なる

ただ、これらを以って現在の米株がバブルと結論付けることはできません。

なぜなら、もっとも重要な指標に言及していないからです。

それは金利です。

金利を考えずして株価が割高か割安か、バブルかどうかを判断するかなんて不可能です。それくらい金利は株式の理論価値に多大な影響を与えます。

株式を含めた金融商品の価値とは(価格ではなく)、それが生み出す将来キャッシュフローの割引現在価値の合計です。いくらの利率で将来キャッシュを割り引くかで、株式の価値は大きく上下します。

VCの動向、IPO市場の過熱度合い、そんなことよりも金利を考える方がよほど重要です。

2000年前後、米10年債利回りは6%を超えていました。一方で、今は1%前後ですね。「ブルーウェーブ」が実現し、金利は上がるだろうと言われていますが、それでも2021年末で1.5%くらいという予想が多い様に見受けられます。

ITバブルの頃と金利差は5%ほどもあるのです。この差はめちゃくちゃ大きいです。米株の予想PERがITバブルの頃と同じと言っても、これだけ金利に差があればPERを単純比較することはできません。

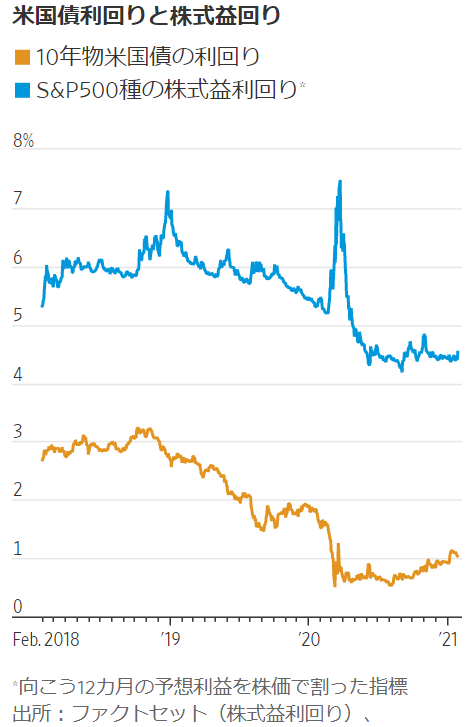

以下は10年物米国債利回りと株式益回り(予想)の推移です。

(ウォールストリートジャーナル)

このグラフすっごく大事です。個別株持ってる人だけじゃなくって、インデックスファンドだけ持ってる人も、このマクロ情報は頭に入れて置く価値があると思います。

黄色の米国債利回りは先ほど言った通り直近1%ほど。対して、青色の予想株式益回りは4.5%(PERで言うと22倍)。スプレッドは3%以上もあります。

米国債に100万円投資したら翌年の利益は1万円。S&P500指数に100万円投資したら翌年の利益は4.5万円。しかも債券利息は横ばいですが、株式の利益は長期的に上がっていくと期待できます。

このバリュエーションなら、10年超の保有期間を見込めるなら債券を選ぶ理由はないと思いませんか。リスクを抑えるなら預金でいいと思います。いま債券を買う理由はないと私は考えています。

金利が低いと、トラブルが起こった時に何かと経済を支援できます。今回のコロナ過が良い例です。財政支援で先進国はリセッションから早期に立ち直ることができそうなわけですが、それは金利が低いからなせる業です。

もしも金利が6%の時代に新型コロナウイルスの蔓延が起こっていたらどうだったでしょうか。株価はこれほど急激に回復することはなかったでしょう。国民の経済支援のために紙幣を刷ったとしても、あっという間にインフレになっていたかもしれません。

低金利ということは紙幣をたくさん刷ってマネーの量を増やす余地があるということ。それは資本家に利益をもたらします。今回みたくリセッション危機から救ってもらえるし、EVなどの新興テクノロジーにも政府予算が付きやすいです。

低金利は企業のEPS成長を加速させます。「ワイルドスピード」に出てくるニトロエンジンみたいなものです。すでにニトロは起動しかかっています。これから、車は急加速する可能性があります。

低金利は高PERを正当化します。いまの米株は割高ではないというのが私の意見です。

万年ブルというわけではないよ

私はバイ&ホールドの長期投資家なので、基本的にマーケットの未来にはポジティブ、楽観的です。じゃないと、10年20年もマーケットい居続けられませんからね。

でもだからって万年ブルというわけでもないですよ。繰り返しですが、今がすごく低金利だから多少PERが高くても株は買いだと思うだけです。

もしも、10年債利回りが5%くらいあって、株式益回りよりも高ければ、恐らくここまで株に強気にはなれないでしょう。株よりも債券を選んじゃいそうです。

どこまで債務が増えたら長期金利が上がりだすのか、誰にもわかりません。パウエルFRB議長もイエレン財務長官も分からないはずです。

ただ、いつかは金利が上がると思った方がいいでしょう。経済にはサイクルがあるものですし。

そん時はそん時考えればいいこと。少なくとも今は債券より株式の方が遥かに利回りが高いわけですから、シンプルに株を買った方が得策だと思います。

記事タイトルが秀逸ですww 絶対に読みたくなります。

今のような株が上がり調子の時に、警鐘を鳴らす為か「今回は前とは違う…との声やムードが出ると、以前もそう言ったがやはり歴史は繰り返してきた」と、何処かで誰かが言います。

経済も歴史から学ぼう、と言う事もあります。

hiroさんの仰る通り、その時の何が要因かを理解しないといけませんね。ただ株価は上がったら下がるのが常だ、と観念で思うのではなく。まぁ、いずれどこかで下がるのですが、見るべき指標などをチェックしていて「ここだ」と解るのか「あれだけ上がり続けたから下がったんだ、ほらね。」と過ごすのでは違う…。トレンド変化なら注意ですし。

今の金融緩和政策、長期金利は分かりやすい指標だから偉そうなコメントをしてしまいました(-_-;)

資本主義バンザイ! のコメント返信ありがとうございましたm(_ _)m

“This time it’s different”という言葉は危険だと言われますよね。

でも、私は「今回は違う」と思っています。

今の株式相場は割高ではない、なぜなら金利が低いから。

これが本当に正しい見解なのか、答えをくれるのは時間のみですが、私は自分を信じて引き続き入金を続けるつもりです。

21世紀すでに二度もバブル崩壊を経験して、マーケットは全体的に慎重保守的だなと感じます。

こんにちは。

Hiroさんにお伺いしたいことがいくつかあります。

1. 米国の長期金利とは、一般に米国債の10年債における利回りという認識で正しいでしょうか?

2. S&P500の予想PERはどのように調べれば良いでしょうか?ググってもわからず、

Hiroさんの過去記事を参照してUS版Yahoo!Financeで指数ETFを入れても”N/A”表示で

よくわかりませんでした…。

3. ものすごくざっくり言えば、S&P500益回り>米国10年債利回りなら株式の方がうまみアリ!ですね?

割引率に金利が絡むのも良く分かってないです。DCF法むずかしい….

Hiroさんの記事を読んでもっと勉強します。

こんばんは。

ご質問ありがとうございます。

1、はい、米10年債利回りという意味で使っています。ブログでは少なくとも記事内最初は米10年債利回りと表現するように気を付けています。

2、ETF.comというサイトで調べることができるので、良かったら見てみてください。

https://www.etf.com/

3、そうですね、ざっくり言えば株式益回り>米10年債利回り(ないし保守的に見るなら30年債利回り)ならば株式の方がお得と言えます。

が、基本的には株式の方が米国債よりもハイリスクなので、S&P500指数益回り>米国債利回りになるのは普通の事ではあります。

今はそのスプレッドが開き過ぎかなと思っています。

金利もじわじわ上がってきましたけどね。まだ焦る段階ではないと思ってますが。