最近、米国の金融機関の財務諸表を見ています。ウェルズファーゴ(WFC)やUSバンコープ(USB)などの商業銀行から、ゴールドマン・サックス(GS)やモルガンスタンレー(MS)などの投資銀行、信託銀行のバンク・オブ・ニューヨーク・メロン(BMY)まで主要金融機関は一通り見てきたつもりです。

米国金融機関の財務諸表を見て思ったことがあります。それは、自社株買いの規模がとても大きいということです。配当総額の何倍もの自社株買いをしている企業が複数ありました。

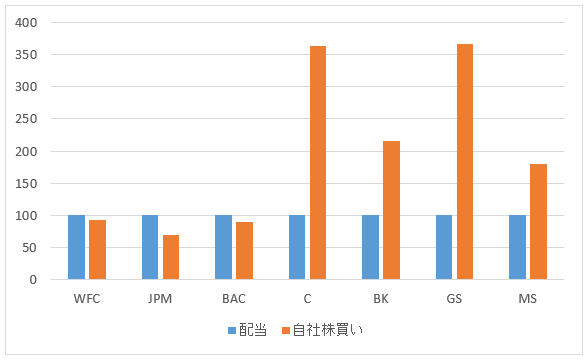

直近5年間の配当総額を100とした場合の同期間の自社株買い規模をグラフ化しました。橙色の棒が高いほど配当に比べて、自社株買いが多いことを意味します。

ウェルズファーゴ(WFC)やJPモルガン(JPM)、バンカメ(BAC)は自社株買いが配当より少ないですが、配当と同程度の規模の自社株買いを実施しています。

シティグループ(C)やゴールドマン・サックス(GS)、バンク・オブ・ニューヨーク・メロン(BK)、モルガンスタンレー(MS)は配当を遥かに超える自社株買いを実施しています。最も相対的な自社株買い金額が大きいのがゴールドマンで、配当を100とした時の自社株買い金額は367となっています。ゴールドマンはここ5年間で、配当総額の3.5倍以上の自社株買いを実施しているということです。

投資銀行を始め、なぜ金融機関の自社株買いはここまで大規模なのでしょうか?

その理由の一つに金融機関の報酬制度があると思います。WSJによると、米国金融機関のCEOの報酬のうち約50%が株式報酬(ストックオプション)とのことです。

ストックオプションが経営陣に付与されていると、会社は配当よりも自社株買いを優先しがちです。それは仕方ないことです。経営陣からすれば、自社株買いをして株価を上げることで自分達のストックオプションの価値も上がるからです。

ストックオプションとは、一定の株価で自社の株式を購入できる権利です。

例えば、2007年にバンカメ(BAC)の経営陣はBAC株を1株約54ドルで購入できる権利(ストックオプション)を付与されました。これは、バンカメの株価が100ドルになろうと200ドルに高騰しようと54ドルで株式を購入できる権利です。

つまり、BACの株価が上がれば上がるほどBACストックオプションの価値は高まります。もしBACの株価が100ドルであれば、BAC幹部は54ドルで購入したBAC株を100ドルで市場で売却することで1株当たり46ドルの利益を確定できます。

逆に、BACの株価が54ドルを下回ればそのストックオプションは無価値となります。市場のBAC株価が40ドルなのに54ドルで株を買いたい人はいません。BACの株価が行使価格である54ドルを下回れば、BACの幹部は普通はストックオプションを行使しません。オプションとは権利ですので、権利を放棄するのは自由です。

ちなみに、このバンカメのケースは残念ながらストックオプションは無価値となりました。BACの株価は現在でも25ドルです(2017年9月末)。リーマンショック前に付与されたストックオプションなので、行使価格が高かったです。バンカメの経営幹部はタダ働きさせられたとも言えます。

このように、経営幹部にストックオプションが付与されると経営陣は株価に対してより神経質になります。経営者は株主から経営を委託された者として常に株主利益を意識しなくてはなりません。別にストックオプションがあろうとなかろうと、経営幹部は株価を気にしています。ですが、ストックオプションが付与されると、自分の報酬が直接株価に左右されることになるので、経営者はより一層株価を意識します。

経営者が株価を上昇をさせようと躍起にさせることがストックオプションのメリットの一つだとも言われます。株主と経営者が利害が一致するからです。株価が上昇すると株主も嬉しいし、ストックオプションが付与された経営者も嬉しいです。

ですが、ストックオプション制度は株主にとってデメリットも複数あります。

配当政策の面でのデメリットとしては、経営者が配当よりも自社株買いを優先させてしまうという点が挙げられます。

自社株買いは株主還元なので、積極的に自社株買いをしてくれることは投資家にとって嬉しいことです。ですが、配当よりも自社株買いを優先し過ぎることには弊害もあります。

配当よりも自社株買いを優先することの弊害とは何か?

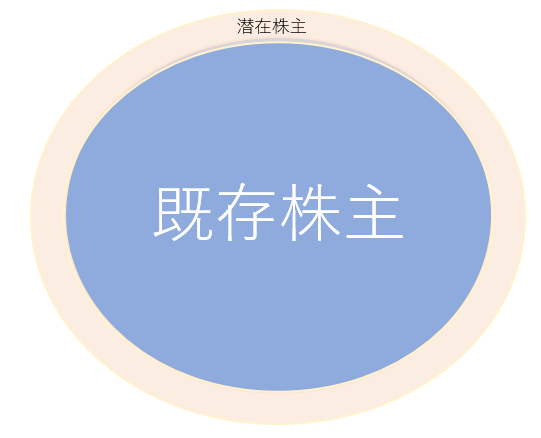

それは、自社株買いには既存株主から潜在株主への所得移転の効果があることです。潜在株主とはストックオプション保有者のことです。

配当は既存株主に持ち株数に応じて、淡々と金銭を支払うだけです。配当は既存株主にとって恩恵があるのみで、潜在株主(ストックオプション保持者)には恩恵はありません。

一方で自社株買いは株価上昇によって利益還元する手法なので、既存株主だけでなくストックオプション保持者にも恩恵が及びます。ストックオプション保持者は自社株買いによる株価上昇の恩恵を受けます。どれだけ配当を増やそうともストックオプション保持者の利益とはなりません。

自社株買いは配当と同じ効果があり、配当と同じ株主還元だと言われます。確かに自社株買いは株主還元ですが、配当と全く同じ効果があるわけではありません。

配当と自社株買いとは、富を還元する対象に違いがあります。配当は既存株主だけが還元対象ですが、自社株買いは既存株主+潜在株主(ストックオプション保持者)が還元対象です。

配当だと青色の既存株主だけで富を分け合うことができます。自社株買いは周りのピンク色の潜在株主が富の分け合いに参入してきます。それは、既存株主にとって見れば邪魔者です。なるべく少ない人数で利益を分け合った方が、一人当たりの取り分は多くなります。

自社株買いの方が、富を還元する対象が広いです。自社株買いの方が広く浅く利益を還元する手法です。ということは、自社株買いは既存株主にとってやや不利な利益還元方法だということです。本当は既存株主だけで利益を分け合うことができたのに、そこに潜在株主が横取りしてくるわけです。

配当を減らして自社株買いを積極的に行うということは、本来株主が受け取るはずだった配当金の一部を、ストックオプションが付与された経営幹部に奪われるということを意味します。

経営陣は与えられた資本でどれだけの収益を上げたかではなく、単に利益を留保したという理由だけでストックオプション(による利益)を得るのです。

『バフェットからの手紙(第4版)』より抜粋

バフェットが株主宛の手紙に書いた通り、ストックオプションは利益を留保するだけで利益をもたらします。本来は資本をどれだけ株主のために活用したかで評価されるべき経営陣が、資本を一切活用しないことで利益を得ることが可能になります。

でも、さすがに全く資本を活用しないのはマズイだろうと経営者も考えます。そこで自社株買いという選択肢が出てきます。自社株を買うというのも立派な資本の活用方法ではあります。ですが、ストックオプショが付与されていることで、経営者には過度に自社株買いをしたくなる誘因が働きます。少なくとも配当を減らして、自社株買いを増やしたいとは思うはずです。

経営者にストックオプションが付与されることで、経営者と株主の利害は一致すると思われがちですが、それは違います。株主還元という面でも、利害は不一致となります。

配当の方針においても、株主を不当に扱うことで、オプション所有者の利益は高まります。

(中略)

CEOはこの算術を理解しており、配当を支払うことですべての発行済みオプションの価値は下がるということを知っています。

『バフェットからの手紙(第4版)』より抜粋

ストックオプションを付与された経営者は、本音では配当を払いたくないのです。株主から不満を持たれない程度に配当を出しておいて、後は自社株買いをしたいと考えてしまいます。それは仕方ないことです。誰でも人間はインセンティブの奴隷という側面があります。ストックオプションという報酬制度には、大きな穴があります。

配当と自社株買い、株主にとってどちらがよいかたまに議論になることがあります。自社株買いはキャピタルゲインで利益還元する分、税金が繰り延べられるメリットがあります。確かにそのメリットは小さくはないです。

ですが、自社株買いにはデメリットもあります。税金を無視すれば、自社株買いの方が配当よりも既存株主に還元される利益額は小さくなります。それは前述しましたが、自社株買いだと潜在株主(ストックオプション保持者)に利益の一部を横取りをされるからです。

あまりに自社株買いが多い金融機関へ投資する際は注意が必要かもしれません。これは金融機関に限った問題ではありませんが、金融機関の経営者へのストックオプション報酬制度は特に普及しているため注意が必要です。

英国企業で米国ADR上場のHSBCホールディングスの配当利回りは4%と高いですが、これはHSBCの自社株買いが少ないことも影響していると思います。HSBCの直近5年間の配当総額を100とした時、同期間の自社株買いの規模は僅か7です。

自社株買いよりも配当を重視する企業の方が、長期投資には適していると思います。

Hiroさんこんばんは。Nです。

先日VYMの配当があって、投資をやり始めて、初の配当金にテンションが上がりました。

記事の内容とは関係ないのですが、短期投資について少しお聞きしたいことがあります。

私はHiroさんのブログを読んで、米国ETFって良いなと思うようになったんですが、最近は米国ETFや米国高配当株銘柄のインカムゲインで資産を増やすのは、ある程度の原資がある人向けかなとも思うようになりました。(とか言いながらVYMとIVVに投資しているんですが)

少しでも資産を増やしたい人や、確実に資産を増やしたい人は全て米国ETFに投資でも良いかもしれませんが、私の場合リスクを負ってでも資産三億円に到達したいので、ビットコインや新興国ETF(VWOやIEMG等)に短期投資するのもアリかなと思っています。

実際にビットコインは少額ですが、投資を行っています。

短期投資がアリかなと思った理由としては、原資10万円のAさんと原資1000万円のBさんが短期投資を行って、失敗して資産を半分にしてしまったと仮定した時、両者のリスクが同じとは思えないからです。

要は資産が少ない人は、短期投資を行ってもローリスクハイリターンの投資ができるのではないかと考えています。

私個人の考えでは、自分の年収額くらいまではガンガン短期投資して原資を増やしても良いんじゃないかなぁと。

Hiroさん的に、長期投資の為の原資を増やすために、短期投資で増やそうとするのはアリでしょうか?

またHiroさんから見て、自分の考えのここが甘い、もしくは間違っているという部分があればご指摘頂けると嬉しいです。

本日の記事とは関係ないこと且つ、米国株・米国ETF関連の記事を書いておられるHiroさんに、短期投資のことを聞くのもご迷惑かもしれないですが、是非よろしくお願いします。

また、別件でこちらもお聞きしたいのですが、NISAで投資するのはフィリップモリスやロイヤルダッチシェルなどのADR銘柄を買うか、安定性を求めてIVVやVYMを買い足すか、上記の新興国ETFに投資するのが良いかで迷っています。

Hiroさんはフィリップモリスを進めておられましたが、実際のNISA枠120万円分PMに投資されましたか?

聞いてばかりで申し訳ないんですが、こちらもよろしかったら教えてください。

Nさん、こんばんは。

投資を始めて、利益が出だすと嬉しいですよね!

すごく共感できます。

私はアベノミクスの円安効果で、最初に投資した300万円の海外株が毎日3万円ほど値上がりしていく姿に感動しました。

「株式投資ってすげ~」って。

まあただのビギナーズラックに過ぎないことですが。

今は1日で月収以上の評価益があっても嬉しくなくなりました笑。

逆にそれくらい株価が下落しても平気です。

良いか悪いか、株価変動にだいぶ慣れてきました。

でも、投資を始めた頃の感動は忘れずにいたいです。

ご質問ありがとうございます。

短気投資の件ですが、全然ありだと思います。

短期トレードがギャンブルで悪いこと、長期投資が素晴らしいこと、みたいな風潮がありますがそんなことはありません。

トレードも立派な投資取引です。

Market Hackの副題は「トレードは僕らのライフスタイル」です。

大事なことは、自分が今やっている取引が短期トレードなのか長期投資なのかをきちんと自覚することです。

短期トレードのつもりだったのにルール通り損切りせずに、「これはやっぱり長期投資に切り替える」と自己正当化して塩漬けするのが一番危険なパターンだと言われます。

私は今まで短期トレードにチャレンジしたことがないので、実体験に基づく発言でなくて申し訳ないです。

書籍等で読んで学んだことをお伝えしております。

短期トレードと長期投資では狙うべき銘柄や投資対象が全く異なります。

長期投資ではジョンソン&ジョンソンなど、四半期損益が安定して予見可能性が高いワイドモート企業が良いです。

短期トレードは違いますね。

市場の誤りを見つける、ある種のギャンブル要素もありますから。

短期トレードをするなら、英語で情報が取りにくい米国市場よりも日本市場の方が良いだろうと思います。

一点、Nさんのご発言で違うかな~と思う点があるので、指摘させて下さい。

短期トレードがローリスク・ハイリターンとおっしゃっていますが、これはないと思います。

投資銀行のトレーダー達は、おっしゃる通り、ローリスクハイリターンな業務をしている面は否めません。

それは彼ら彼女らは、あくまでも雇われた身分で他人のお金を運用している立場だからです。

高いリスクを取ってうまく運用益を稼げれば、トレーダーのボーナスは青天井で上がります。

一方で、リスクを取り過ぎて大損しても最悪クビになるだけです。

自分が損をすることはありません。

上は青天井なのに、下はゼロでフロアがあります。

つまり、ローリスク(ミドルリスク?)ハイリターンだと言えます。

ここが投資銀行のコンプライアンスで難しいところだと思います。

個人が投資をするときは、損失の下限があることはありません。

仮に信用取引して大損してしまえば、元本以上に損失が出る可能性はあります。

個人投資でローリスク・ハイリターンというのはあり得ません。

ローリスク・ローリターンもしくはハイリスク・ハイリターンです。

原資10万円の投資家Aさんと原資1000万円の投資家Bさん、確かに半分になったときの損失はBさんの方が大きいです。

でも2倍になった時の利益が大きいのもBさんです。

Aさんの原資は少ないので損失額も限定的ですが、利益額も限定的です。

このケースで原資が少ないAさんが必ずしも優位というわけではありません。

長期投資は高配当戦略であれインデックス投資戦略であれ、ある程度の投資元本がないと投資効果を感じ取れないのはおっしゃる通りだと思います。

コツコツ投資は大事ですが、毎月1万円しか投資できないのであれば投資する意味はあまりないと言えます。

短期トレードで大きく稼ぐことを狙う戦略は決して否定はしないです。

最初に申し上げましたが、自分が今短期トレードをしているのか長期投資をしているのかきちんと自覚していれば問題ないです。

ただ、原資が少ないから短期トレードのリスクが低くなることはないので、そこだけはご認識下さい。

すでにお読みでしたら恐縮ですが、「Market Hach流 米国式投資の技法」という書籍をご一読されることをお勧め致します。

NISAは現地源泉所得税が発生しない銘柄が税務的には有利ですね。

フィリップモリスはADR銘柄ではないですが、スイスに本社があるので源泉はないみたいです。

あとは英国ADRが魅力的ですね。

BTIやRDSB、GSKなどです。

NISAでは、一度解約するとNISA枠が消えてしまうので、安定を求めることを優先させた方がいいかもしれません。

フィリップモリスや英国ADRか米国ETFにするかは迷うところですね。

すでに個別株でのポートフォリオを組まれているのであれば、ADR銘柄でいいと思います。

個別株は買っていないのに、NISAのためにわざわざ個別株を買う必要はないと思います。

ポートフォリオをETF中心に組もうとお考えでしたら、NISAはIVVやVYMなどのETFが良いと思います。

どちらかと言うと、米国ETFの方が安定していてオススメです。個人的には。

>、実際のNISA枠120万円分PMに投資されましたか?

いえ、してないです。

今すでにPMは全体の10%弱を占めているので、これ以上の追加買い増しは控えています。

2017年のNISAはあと70万円ほど残っているので、どう使おうか悩んでおります。。

英国ADRは選択肢の一つです。

迷って決めれなければ、HDVで埋めるつもりです。

返信ありがとうございます。

今までは株に限らず、投資自体が自分の生きている世界とは、別世界の存在のように思っていたのですが、投資をすることで現実のお金が増えると、自分の中で投資という概念が一気にリアルになりました。

投資の凄さというものは、実際に投資を行った人しか味わえないですよね。

質問の件ですが、短期投資がありとのことで安心した反面、短期投資のリスクに対する考え方は間違っていたので、ちょっと考えが甘すぎたなと身が引き締まりました。

毎度のことながらありがたいご指摘に感謝します。

お恥ずかしながら投資に関する本は、金持ち父さんと、バフェット銘柄選択術の二つしか読んだことが無く、他は気になる本があれば、その本の感想を書いている人のブログを読んで、要点だけ見ていました。

「敗者のゲーム」や「株式投資の未来」、「株式投資 4版」等、調べれば多くの方が感想を書いてくださってるので、わざわざ買う必要もないかなと。

「MarketHack流 世界一わかりやすい米国式投資の技法」についても、例に漏れず調べて感想を読んだだけ(というかMarketHackのブログを見ているだけ)で、満足してしまった本の内の一つでした。

実際にお金を使わず、ネットで調べただけで勉強するのは、自分の悪い癖だと反省しております。

Hiroさんのオススメという事で、「米国式投資の技法」を購入して読んでみようと思います。

NISAについてですが、Hiroさんレベルの人ですら、PM以外の英国ADRかHDVかで迷われているということなので、自分もとことん熟考して決めようかなと思います。

ただPMは人気の米国ETFの主要銘柄にほとんど入っているので、内心はほぼ決まりかけているのですけど。

ADRの高配当銘柄をメインにポートフォリオを組んでいるブロガーの方や、ADR高配当銘柄で組まれたETF等があれば、とても参考になり面白いんですけどね(笑)

ブログのテーマから結構的外れな質問をしたにも関わらず、丁寧にご回答して頂き、ありがとうございます。

これからもブログを読ませて頂きます!

ご返信ありがとうございます。

確かに、株式投資なんて実際にやる前は自分には関係ないものと思いがちですよね。

庶民には関係ない高度な金融業界で働く人だけのもの、あるいは一攫千金を狙うギャンブラーのものという印象を大学生の頃持っておりました。

良質な投資本を読んだり、何よりも実際に株式投資を経験することで自分事として身近に捉えることができますよね。

特に配当金を貰うというのは株式投資の利益を一番実感する時です。

最初は小さな配当金だとしても、労働者としてではなく資本家としての収入を得る意義は大きいと思います。

やはり普通に学校教育を受けている範囲では、お金を稼ぐ手段として自分が働く以外のことはなかなか発想できませんから。

汗水たらして働くことが素晴らしいという価値観がありますよね。

社会人になると、大事なことは汗水垂らすことではなくいかに社会に貢献するかだと気付きます。

リスク資産である株式を保有し続けることも、社会に価値貢献していることです。

配当は不労所得などと言う後ろめたいお金ではありません。

短期投資の件、ご理解頂けてよかったです!

短期トレードを否定するつもりは一切ないのです。

ですが、投資額が低いからお得な取引というわけではないです。

でも、先ずは少額からチャレンジしてみるのは大事なことだと思います。

いきなり大金突っ込むは危険ですかね。

最近は、ネットの情報が豊富ですから必ずしも本を読む必要もないかもしれません。

普通に長期投資戦略を練るための情報はいくらでもネットにあります。

淡々とETFを買っていくと決めている投資家が、わざわざ「株式投資の未来」を読む必要はないかもしれません。

本を読むには時間が掛かりますから。

「米国式投資の技法」は量的内容的にも比較的読み易い本で、おススメです。

長期投資と短期トレードの違いが明確に記載されています。

今のNさんにぴったりの書籍だと思います。

Hiroさんレベルとおっしゃって頂き恐縮ですが、私はまだ米国株投資歴2年で素人に毛が生えた程度です。

まだまだ勉強中です。

投資銘柄をどうするか、NISAをどうするか、いつも迷いながらフラフラ投資を続けている感じです。

多分何年経ってもフラフラしていると思います笑。

真剣に検討はするものの、どうせわからない未来に投資するわけですし、いい意味で緩く投資を続けていきたいと思います。

また何かあればいつてもご連絡下さい!

自社株買いが悪いというよりは、過剰なストックオプションが悪いということですかね。

ストックオプションがある以上、自社株買いしないと株式の希薄化が起こりますし。

銀行が特権階級なのは分かりますが、金融銘柄ってなんとなく株主を軽視しているように感じるんですよね。

はい、自社株買いは悪いことではないですよね。

ちょっと自社株買いをdisってるような文章になっているかもしれません。

誤解を与える文章でしたら申し訳なかったです。

ストックオプションがあると、どうしても配当よりも自社株買いを優先させるだろうなと思います。

自分がもしストックオプションを付与された経営者だったとしたら、やっぱり自社株買いを優先させてしまいそうです。

まあ株主は経営者を信じて任せる他に選択肢はありませんが。

これだけ所有と経営が分離している以上、完璧な報酬制度はないと思います。

ベターを追求するしかないです。

こんばんは

Hiroさん指摘の通り本来であれば株主に還元される利益が経営側にまわりパイが取られてしまった感がありますね。私たちのような長期投資をする立場からすると今はひたすら自社株買いをして20年後からすべて配当として出してくれるのが有難いですが、そんなことは非現実的だとわかっております。最近外国税額控除があるとはいえ二重課税の重みを実感しだしました。まだまだたいした額ではないですがここから先はなかなか厳しいですね。頑張って仕事もして所得増やして還付してもらえよというお告げなのでしょう笑

Hiroさんの記事の金融銘柄一通り読ませて頂きました。私自身WFCしかもっておらずもうひと銘柄欲しいなと思っていたところです(HSBC候補だったんですが財務諸表が少し気にいらないです)。金融銘柄はバランスシート縮小、利上げが控えていますがすでに株価に織り込み済みかもしれませんね、素人の私にはわかりません。個人的には金融銘柄は不況時に他銘柄よりも下げ幅が大きいのでそこで狙いたいです。今はSP500にアンダーパフォームしてもひたすら我慢してディフェンシブ銘柄の積み上げをしていきます。

こんばんは。

自社株買いは基本的に嬉しいことですが、経営幹部にストックオプションが付与されている場合は利益の一部が経営陣に奪われますね。

米国企業は業績連動型報酬が8割を占めると先日日経で報道されていました。

このすべてがストックオプションではないでしょうが、金融機関に限らず大企業の幹部にストックオプションが付与されているのは珍しいケースではないと思います。

ここまで所有と経営が分離していると、完璧なガバナンス体制というのは存在しないですかね。

おっしゃる通り、自社株買いで株数を減らして後でガンガン配当で還元してもらえれば税務的にもお得感があると思います。

ただ問題なのは、この記事で取り上げた通り将来はストックオプションが行使される分発行済み株式数が増加しているということです。

まあ、ストックオプション行使による株数増加なんて全体から見ればごくわずかかもしれません。

あまり神経質になる必要はないかもしれません。

資本を無駄に使ってしまうよりかは、自社株買いしてもらった方がよほどいいです。

利益の一部が経営陣に渡ってしまうことは承知の上で、積極的に自社株買いして貰ったほうが既存株主にとっても有益なのかもしれません。

私も二重課税の重みをヒシヒシと感じておりますよ。

給料もそうですが、遠慮なく天引きされますよね。

一部は外国税額控除で取り戻せるとわかっていても嫌なもんです。

>頑張って仕事もして所得増やして還付してもらえよというお告げなのでしょう笑

なるほど、そういうことかもしれません。

でも、これを動機にさらに仕事を頑張る気にはなれません笑。

金融銘柄分析の記事、読んで下さりありがとうございます。

あと数銘柄記事を上げようと考えていますので、もしよければご覧ください。

HSBCも取り上げようと思っています。

にゃんまげさん的には、HSBCの財務諸表が気に入らないのですね。

そうですか、気になります。見てみます。

利上げをどれほど織り込んでいるかは、なかなか難しいところですね。

年内1回の利上げ、来年2~3回の利上げは織り込んでいそうです。

今の米銀は長期性資産をあまり持っていないそうです。

長期金利よりも短期金利に業績が左右されがちみたいです。WSJ報道によると。

バランスシート縮小は織り込むことができていないと思います。

FRBにとっても初めての試みで影響が不透明のようです。

FRB幹部間でも「市場に強い影響がある」と主張する人もいれば「いいや、あまり影響はないはずだ」という人もいます。

万が一、バランスシート縮小の影響が意外に強くあって債券利回りが上昇すれば、金融銘柄は強含むと思います。

結果はわかりませんがね。

やはりマーケットの先読みは難しいです。

私も同じくコツコツディフェンシブ銘柄を買い増していくつもりです。

いつも記事を拝見しております。

いきなりで恐縮ですが、バンク・オブ・ニューヨーク・メロンのティッカーが間違えております。

(BMY)ではなく正しくは(BK)です。

こちらの株式を所有しておりますので、気になって指摘させていただきました。

気を悪くされれば申し訳ございません。

ご指摘ありがとうございます!

BMYはブリストルマイヤーズですね。

BKに修正しておきました。

バンク・オブ・ニューヨーク・メロンの銘柄分析記事も、そろそろFY17決算分を更新したいと思います。

もう今年もとっくに半分が過ぎていますから、はやいとこ12月決算企業は更新しておきたいです。