先日、バロンズに「グーグル親会社のアルファベットは割安である」という主旨の記事が掲載されていました。その記事の中にこんな文章があり、考えさせられました。

アルファベットのバリュエーションは コカ・コーラ (KO)や プロクター・アンド・ギャンブル (PG)などの消費財大手と同等だが、それらの企業よりもはるかに成長率が高い。

バロンズ

アルファベットとコカ・コーラやプロクター&ギャンブルのバリュエーションは同じくらいですが、利益成長率は圧倒的にアルファベットの方が高い。普通に考えれば、アルファベットの方が魅力的だろうという論調です。

アルファベットの2018年予想PERは約25倍、コカ・コーラの2018年予想PERは約22倍です。ややアルファベットの方が高めですが、両社ともS&P500平均の予想PER17倍を超えて20倍~25倍のレンジにある点で共通です。バリュエーションは同等と語っているバロンズに誤りはないと言えます。

デジタル広告市場の拡大という追い風を受けるグーグルを傘下に持つアルファベットと、成熟した飲料市場で、しかも最近は炭酸飲料の出荷量減少という逆風に晒されているコカ・コーラとでは、将来の利益成長力にはかなり格差があると思われます。将来を予測する前に先ずは過去を振り返ってみます。

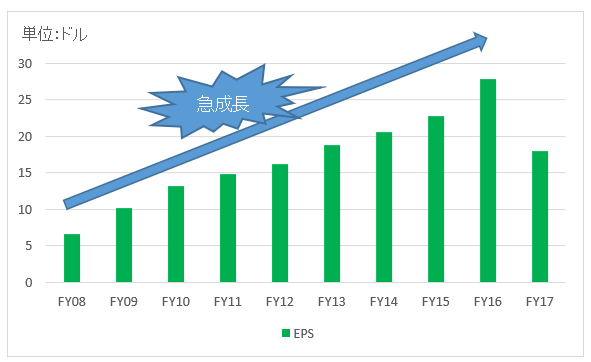

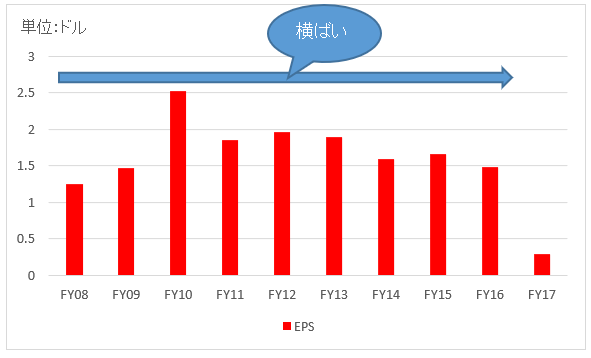

以下はアルファベット(GOOGL)とコカ・コーラ(KO)のFY08からのEPS推移です。何も調整していないGAAPベースのEPSです。

◆アルファベット

◆コカ・コーラ

FY17が両社とも凹んでいるのは、税制改革による一時費用によるものなので気にしないで下さい。アルファベットは毎年グングン利益が成長していることが分かりますよね。綺麗な右肩上がりです。一方で、コカ・コーラは途中デコボコしながらも概ね横ばいで、成熟企業といった印象です。

バロンズはこの点を指摘しています。アルファベットとコカ・コーラを比べれば、前者の方が今後も利益成長が高いのは明らかでしょう。そんな2社のバリュエーションが同等なのはなぜか、、アルファベットは割安に放置されているのはではないか。こんなところでしょう。

確かにアルファベットの利益成長を考えれば、PER25倍というのは比較的安心して投資できるように感じます。少なくとも急に半値に暴落するような危険なPERではないし、KOやPGのような利益成長が緩慢な企業に投資するより魅力的だというのも納得です。

しかし。

それでも、私は長期投資対象としてアルファベットではなくコカ・コーラを選びます。

高いPERには2つの理由がある

PERが高い企業はマーケットの利益成長期待が高いとしばしば言われます。それは間違いじゃありません。

でも、こんな疑問が出てきませんか?

「じゃあ、なんで利益成長率が低いコカ・コーラのPERはこんなに高いの?」って思いませんか。

その疑問は自然です。KOやPGなんて急に利益が成長するなんてことあり得ませんよ。飲料や日用品の需要は安定こそしていますが急には増えません。あなたが1年間に飲む水分量が来年急に増えることはありませんよね。世界人口は2100年に掛けて右肩上がりで増加すると国連は予測していますが、急に増えるわけじゃありません。

コカ・コーラのPERが高い理由は、将来の利益成長に対する投資家期待が高いからではありません。将来利益の”安定さ”に対する期待が高いからです。

一般論として、高いPERには大きく2つの要因があります。

①将来の利益”成長”期待が高い

②将来の利益”安定”期待が高い

どちらもPERを押し上げる要因です。「①利益がグングン上がっていくだろうという期待感」だけじゃなくって、「②利益は景気に左右されず安定しているだろうという期待感」もPERを押し上げます。なぜなら、高いブランド力があり景気循環に関係なく高収益を得られる企業の株なら、多少割高でも買いたいと思う投資家が多いからです。

コカ・コーラなどキャッシュフローが安定している株はもはや債券とさえ言われます。確定利息を得られる債券と同等と見なせるほど将来のキャッシュフローが安定している銘柄ということです。

「②将来の利益安定期待が高い」という理由でPERが高い場合、投資リターンは期待できないはず。

PERが高くても即割高と判断するのは早計です。「①将来の利益”成長”期待が高い」という理由でPERが高くなっている場合(20倍以上とか)、その期待値を超えて成長する可能性もあります。

だからこそ、バロンズは予想PER25倍のアルファベットが割安な可能性があると語っているわけです。S&P500平均の予想PERが17倍ですから、それと単純に比較すれば25倍というPERは高いです。それでも特に広告ビジネスの成長余地を考えれば、アルファベットのPER25倍は割安だろうというわけです。

一方で、「②将来の利益”安定”期待が高い」という理由でPERが高くなっている場合、利益の割に株価は割高で将来の投資リターンは期待できないと思うべきです。利益が安定しているとマーケットが思っているということ、投資家が安心しているということ、その安心感は投資リターンを押し下げます。ファイナンス的に言えばローリスク・ローリターンということです。

先ほどコカ・コーラのように毎年の営業CFが安定している株は、もはや債券と同等と見なされる時もあると言いました。債券ですよ債券。債券と同等ってことはそれくらいリターンが少ないということです。債券の期待リターンが株式よりも低いというのはご存知かと思います。

だから、僕はバロンズの意見に納得しています。アルファベットとコカ・コーラとであれほど利益成長力に差があるにもかかわらず、両者のPERはほぼ同等なわけです。PERだけで判断できるわけじゃありませんが、普通に考えればアルファベットの方が投資対象として魅力的です。

魅力的とは曖昧な表現でした。より高いリターンを求めるならアルファベットの方が好ましいように思います。リターンはほどほど(配当だけでもいい位)でもいいから安全に投資したいならコカ・コーラが好ましいでしょうかね。

これが自然な発想です。バロンズが同程度のPERの景気安定銘柄(KOやPGなど)よりもアルファベットを推奨する気持ちはよくわかります。

それでも、僕がコカ・コーラを選ぶ理由

ここまで言っておきながら、僕はコカ・コーラ株を売却して(今200万円弱保有)アルファベット株に乗り換える気はありません。それは、別に高い投資リターンを放棄して安定リターンでいいやと思っての判断ではありません。上の発言と矛盾しているようですが、コカ・コーラの方が長期での投資リターンは高いと信じているからです。

将来利益に対する”安心感”から高いPERになっている銘柄は債券と同等と評価されており、期待リターンは低いはずだと言いました。確かにそうなのですが、期間が超長期になると話が変わってくると思っています(ファイナンス的な根拠はないHiro個人の考えに過ぎませんが)。

コカ・コーラは利益安定度ばかりに注目されてPER22倍という株価が成立していますが、将来の利益成長力は過小評価されている可能性があると思っています。つまり、高いと思われているコカ・コーラの22倍というPERですが、遠い遠い未来の利益成長余地まで考慮すればもっと高いPERでもいいのではないかということです。

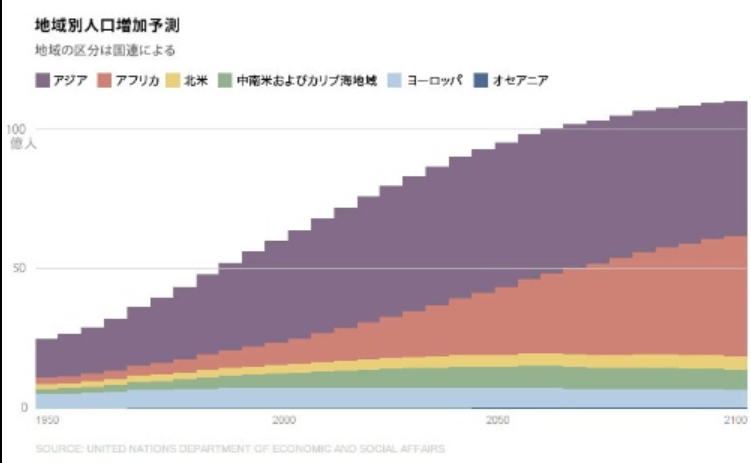

これは国連が公表している世界人口予測です。

2018年現在の世界人口は約74億人ですが、これが2050年には98億人に、2100年には110億人を超えると言われています。人口動態はかなり正確に予測できますから、大きくは外さないでしょう。

こういった世界の人口増加に伴うコカ・コーラの利益成長を今のKOの株価は織り込んでいるのでしょうか?

今まで貧しかったアジアやアフリカ諸国で所得が向上し、衛生環境が改善していきます。1日2ドル未満で生活している人を絶対的貧困層と言いますが、実はまだ世界人口の半分が絶対的貧困層にいます。

想像できますか?

2ドルって200円ですよ。200円で何が買えるでしょうか?コンビニでおにぎりとお茶を買うだけでも200円じゃ足りません。

今貧困層にいる人たちにとって、コーラやマックのハンバーガーは超高級品です。こういった層が少しずつ絶対的貧困層から脱していきます。そうすれば、確実にコカ・コーラやペプシコ、マクドナルド、P&Gの製品に対する需要は増えるはずです。これらの生活必需品セクターのハイブランド企業は、今後の世界人口増加の恩恵を受けるのはもちろんですが、それ以上に全体的な所得向上の恩恵を受けると思います。

過去10年で見ればコカ・コーラのEPSはほぼ横ばいですが、長期的にみればまだまだ右肩上がりの途中だと思います。そういった将来の利益が今のコカ・コーラの株価に反映されているかと言われれば、恐らくNOだと思います。これは推測ですがね。

世界の所得が増えればアルファベット(グーグル)などハイテク企業にも恩恵はあるでしょうが、先ず優先的にお金が回るのは飲料や食品などの生活必需品だと思います。そこを改善することがもっともQOL向上に繋がるでしょうから。

同じPER20倍~25倍のレンジにあるコカ・コーラとアルファベット(グーグル)。シンプルに考えればアルファベットに投資妙味を感じるかと思います。それは正しいと思います。短中期でコカ・コーラ株がアルファベット株をアウトパフォームするのは厳しいだろうと見ています。友人に「KOとGOOGLでどっちがオススメ」と聞かれたら、「GOOGLかな」って答えると思います。

なぜ自分がKOを選んでいるのにそう答えるかと言えば、KOを選んで後悔しないためには相当長期間ホールドし続ける強い決意が必要だからです。それが可能か分からないのに、安易に「KOが長期ではオススメだよ」と友人には言えません。

こんな理屈(屁理屈?)から、私は高PERのコカ・コーラ株を保有しています。長期で本当に高いパフォーマンスが実現するのか、、絶対の自信はありません(^^;)。だからポートフォリオに組み込む割合は最大でも10%にしています。

はじめまして しょどと申します。

いつも大変勉強になるブログありがとうございます。

去年アフリカ旅行に行ってきたのですが、みんなアンドロイドのスマートフォンを使っていました。ヨハネスブルグみたいな都会だけじゃなく、ライオンが近くにいるような田舎の集落でもです。電線や上下水道が見当たらないのにスマートフォンはあるんです。他の部族が牛を奪いに来たときにすぐに仲間を呼ぶことができるとのことでした。半裸の姿にスマートフォンという姿はあまりにも鮮烈でした。中央アジアのウズベキスタンでもみんなアンドロイドを使ってました。コカ・コーラももちろん見かけましたが、アフリカの人には高級品で観光客用という感じでした。

アンドロイドOSやグーグルの検索サービスはもはや生活必需品といっても差し支えない気がします。P&Gやコカ・コーラが広まるよりも速く新興国に浸透しているように思われました。人口増加の恩恵の点でいえば、グーグルもコカ・コーラに劣らないのではないでしょうか。

うち会社に研修に来てたベトナム人も外食等は極力節約して真っ先にスマートフォンを買っていましたよ。

しょどさん、はじめまして。

たまにニュース等でも新興国の人はみなスマホを持っていると聞きますが、アフリカ諸国でも当たり前になっているのですね。

さすがに先進国並みに所得は高くないから、限られた通信環境でいくつかのアプリを使われている感じでしょうか。

日本は豊かな国で高校生(最近は中学生も?)が普通にスマホを持っています。

アジアの国々では、月収の数ヶ月のお金を払ってスマホを買う人は珍しくないと聞きます。私たちが車を買う感じでしょうか。

それほどまでして欲しいと思わせるのがスマホですよね。

中国では決済に必須ですし、ティーンエージャーにとっては欠かせないコミュニケーションツールです。

おっしゃる通り、コーラよりスマホの方が生活必需品と言えそうですね。自分もそうです。

コーラはなくても困りませんが、アイフォンなくなったら生活できないです。

アフリカ旅行の貴重な体験談をありがとうございました。

非常に悩ましいです・・。

私はコカ・コーラやペプシコ、フィリップモリスに多額を投じておりますが、それが高いリターンを生むのか自分の中で確信を持てないまま投資を続けています。

やはりPERが20倍超とS&P500平均を大幅に超えており、かつ短期的な利益成長は期待できないという事実は重く受け止めるべきだと思っています。

それでもなおホールドし続けるのは、超長期の利益成長が株価に織り込まれていないと考えているからです。

でもそれを言うならグーグルだって同じかもしれませんね。

マーケットはグーグルの成長をそこそこ織り込んでいるでしょうが、50年後に広がっている世界市場まで織り込んでいるかと言えばそれはNOだと思います。

う~ん、投資は難しいです。

特に長期投資は結果を短期で検証できないので、自分の投資法を信じて突き進むほかありません。

先入観にとらわれ過ぎず、ゼロベースで投資法を見直すことも大切かもしれません。

まあ私は配当が好きなので、基本は今の高配当株投資を継続することになりそうですが。

こんにちはHiroさん

長期投資で考えた場合、複利の法則を生かすには定期的な買い増しも必要になりますよね^^

googlは定期的に買い増しは難しいかと、無配の成長株は安全域が買値しかないので、買値こそが重要だと思います。なので、一時的なリターンは上げられますが、買い増しが難しいので年々資産額が増えるにつれそのリターンは薄まっていくかと。これでは複利の法則が薄くなります。それにハイテクはイノベーションがあります。いつどうになるか誰にもわかりません。

KOは配当が出ており、安全域は配当率3%も出ていればある程度はあるかと思います。連続増配です。○○ショックでも増配してきます。精神的な安心感・安定感はKOしか出せないと思います。成長率は低いですが、その低さゆえに定期的に買い増しが出来ます。複利の法則がずっと働きます。

googlを批判しているわけではありません。長期投資家は、複利の力を使ってなんぼなのでKOにも優位性があると思います。

私も今はgooglのほうがKOよりずっといいと思います。けど長期投資で考えた場合、KOにも勝機はあるかと思います。

ちなみに私はどちらも取り入れてます。

AAPL・IBM・MO・KHC・JD・FB

ETFはQQQ・VTI・BRK(バークシャーはもはやETFかと(笑))

KOは追加予定です。今後はMO・KHC・KOを定期的に%ルールの範囲で買い増していく予定です。高配当はこれ以上は増やしません。ただネスレがNYに上場すれば買うかと思います(笑)

IBMは不確実性が高く買い増しが出来ないので、売却方針です^^;

KHC・KOはバークシャーを真似ているのではなく、世界旅行でいつでもどこでも見てきた。

人間の根源的欲求を満たす商品を提供している。

ツアーでボートに乗った時、出されたのが水とコーラの2つだけ。

海外旅行の飛行機ではいつもコーラブランド。

田舎のおんぼろレストランではハインツのケチャップ。140年以上No,1ケチャップ

クラフトのチーズを30年使用などもっとありますが、体験し続けているので絶対的な自身を持てます。今までもこれからも

KGさん、こんばんは。

株式の価値とは将来配当の割引現在価値です。だからこそ、無配の株はなかなかバリュエーション判断が難しいなと思っています。

無配ならDPSではなくEPSを見ればいいだけなのですが、EPSが必ずしも将来のDPSに繋がるか不確実です。ただその不確実性がリスクでありリターンの源泉でもあります。

基本的な発想として、資本を再投資している成長企業、無配企業の方がリスクが高く結果として期待リターンも高いはずだと理解しています。

ただ一方で、PERがあまりに高い銘柄の場合、そのハイリスクハイリターン云々よりも、単にマーケットがバリュエーション判断をミスっていることに伴う損失(利益)リスクの方が高いと感じておりなかなか食指が伸びません。

ただ、グーグルのようにPERが20倍台ですと比較的安心して投資できます。安心というのは、マーケットが株価をミスプライシングしている可能性が小さいという意味です。仮に間違っていたとしても下落幅(上昇幅も)が小さいので安全です。フェイスブックやアルファベットのPERは30倍を切っていて安心感を持てます。

まあ、そういうバリュエーションどうこうの前に私は配当がないと嫌な性分なのでその時点で無配株は却下なのですがね。

>成長率は低いですが、その低さゆえに定期的に買い増しが出来ます。

なるほど、確かにそれはコツコツ買い増す個人投資家にとってありがたい点ですね。

VZやTの株価もいつもゆらゆら心電図のように動いているだけなので、いい感じに下がったら買おうかな~と焦らずに冷静に買いの判断ができる気がします。

「あ、ここの底値を買い逃したら株価一気に上がるかも!」という焦りを感じさせないのが、成熟銘柄の良いところですかね。

>IBMは不確実性が高く買い増しが出来ないので、売却方針です

そうですか~、色々と迷いますよね。

IBMはコグニティブサービスの売上が年々上昇していますが、具体的にどうやって儲けているのか私もよく理解できておりません。

ただこの戦略的必須事業はかなり高マージンで、ここが伸びることに投資家が確信を深めれば株価は将来の増配を一気に織り込んで急騰する気がします。

とは言えそんなに世の中甘くはないからこそ、マーケットはIBM株を売っているわけですものね。

難しいです。。私は5%を目安に今のところホールド予定です。

ところで、PM、MOなどたばこ銘柄が暴落していますね。

今月はPMに投資しようかな。

Hiroさんおはようございます。

アルファベットの四半期決算が出ましたね。

巷では「EPSが予想を上回って順調」みたいなニュースもありますが、個人的には懸念が多い内容でした。

1 トラフィック獲得コスト増大

2 人件費の増加

に伴い営業利益率が22%まで低下しています。(ビザの60%前後と比較すると相当低いです)

ここ数年アルファベットは一年あたり社員を約10000人も増やしています。

社員の増加が利益の圧迫要因になってきているように見えます。

私見ですが、商売はいかに人件費と他のコストを抑えるかがキモだと思いますので、AIを使って合理化を進めるべきアルファベットにしてはコスト意識が薄れているのかもしれません。

大企業病になってきているとも見えます。

独占禁止法がらみの問題も世界各国で抱えていますし、過去のように大幅な増益は期待できなくなっています。

現状が続けばアルファベットのポジションを減らすかもしれません。

尾形さん、こんばんは。

アルファベットはかなり好調な決算だったのに株は売られていますね。

詳細に会社のIR資料を読んでいるわけではありませんが、全体的にコストが上がっているのですね。

トラフィック獲得コストってアップル等に払っているマーケティング費用のことですよね。

人件費の増加は、ここ最近の労働市場のひっ迫が表れているのかもしれません。

先日フェイスブックの社員の年収の中央値が25万ドルという報道を見て驚きました。

平均ではなく中央値です。。

やはりハイテク企業は特に本社に勤務する一部の知識層には高い給与を払わないと、事業の持続的な成長は難しいということです。

アルファベットも同じだと思います。スキルの高い労働者の数は少ないでしょうから、取り合って給与が高騰している可能性があります。

人員数だけでなく人件費単価の上昇もあるかもしれません。

投資は難しいですね。マーケットはアルファベットの未来をやや悲観的に見ているようです。

これだけEPS成長率が高いにもかかわらずPERは21~22倍です。

無配なので私は買いませんが、バリュエーション的には魅力を感じます。

ただ独占禁止法の問題は大きいです。この政治問題がもっともやっかいです。かつてもマイクロソフトも政治にやられました。

そうか、マーケットが一番気にしているのは反トラスト法なのかも。